长期股权投资会计核算探析

——以企业股权投资为例

2022-04-14王益慧王宝雷

王益慧 王宝雷

一、长期股权投资概述

长期股权投资是指事业单位取得持有时间超过一年的股权性投资,股权投资包括企业股权投资、投资基金股权投资、国际金融组织股权投资等,本文仅对企业股权投资进行分析。

二、长期股权投资会计核算基础内容探析

(一)长期股权投资会计科目及核算内容

熟悉掌握长期股权投资核算业务涉及到的会计科目非常重要,这是进行正确核算的基础。成本法仅需通过“长期股权投资”一级科目进行核算,现对权益法涉及到的主要会计科目及核算内容总结如下(详见表1所示)。

表1 权益法涉及主要会计科目及核算内容

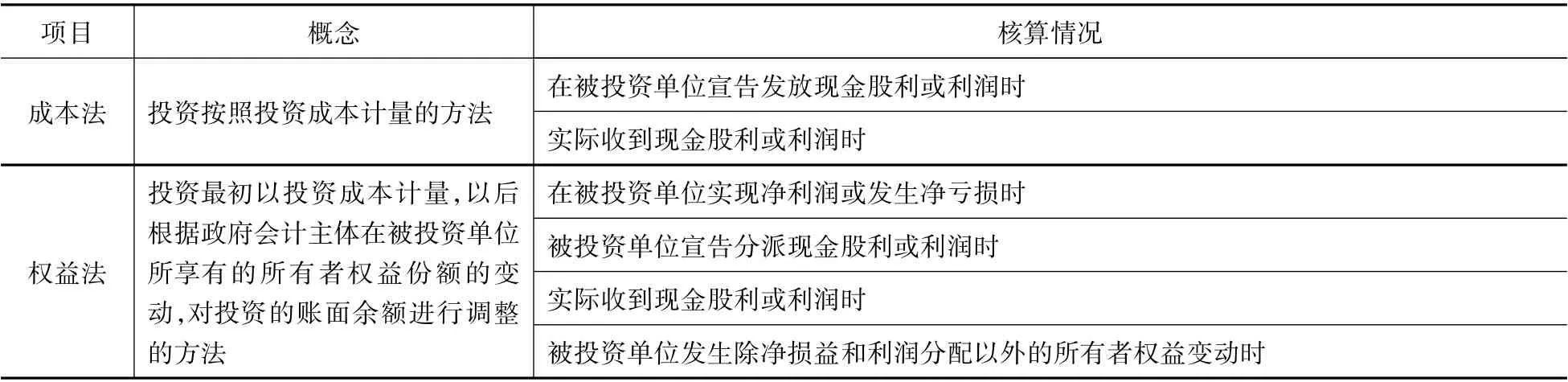

(二)长期股权投资持有期间会计核算方法

1.权益法和成本法。长期股权投资在持有期间的会计核算方法,分为权益法和成本法,具体分析详见表2所示。长期股权投资在持有期间核算方法的选择,主要分析投资单位是否有权决定或参与被投资单位的财务和经营决策。投资单位通常应当采用权益法进行核算。如无权决定或者无权参与被投资单位的财务和经营决策的,则采用成本法进行核算。

表2 成本法与权益法对比分析

2.与企业会计制度的区别。在长期股权投资核算方法的选择上,政府会计制度与企业会计制度正好相反。笔者认为,政府会计制度主要关注对外投资的效果,因此对于被投资单位达到控制的情况采用权益法进行核算,可以从账务及报表中反映被投资单位的盈利情况及权益变动情况。而企业会计制度主要关注企业利润情况,因此对于被投资单位达到控制的情况采用成本法进行核算,防止企业利润受被投资单位经营情况的过多影响。

三、长期股权投资权益法核算下特殊事项探析

被投资单位业务情况复杂多变,仅仅了解长期股权投资核算基本内容,还不足以全面应对长期股权投资的核算。建议从以下方面进行分析。

(一)分析企业财务报表,准确进行计量

政府会计制度下长期股权投资核算,财务人员应具备企业财务报表相关知识,以便能够对长期股权投资的变动进行准确计量。

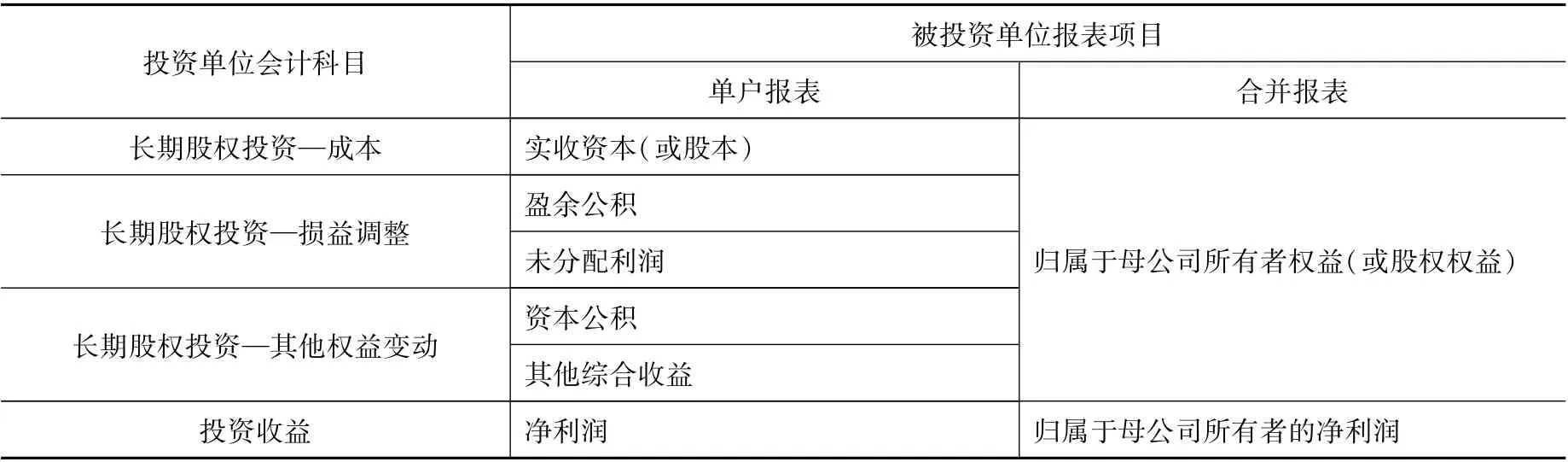

1.涉及企业财务报表项目。单位采用权益法核算长期股权投资,如果被投资单位无需编制合并财务报表,则涉及的企业财务报表项目详见表3所示。如果被投资单位存在投资设立下属企业需要编制合并财务报表,则应当以被投资单位合并财务报表中归属于母公司的净利润和其他所有者权益变动为基础,计算确定投资收益及应调整长期股权投资具体明细科目的金额。

表3 涉及企业财务报表项目及含义

2.权益法下长期股权投资会计明细科目与企业报表项目的对应关系。一般情况下,长期股权投资采用权益法核算时,其明细会计科目与企业报表项目存在如表4中所示的对应关系,在金额上表现为:

表4 权益法下长期股权投资明细会计科目与企业报表项目的对应关系

长期股权投资明细会计科目=对应企业报表项目×所占比例

(二)分析企业特殊事项,正确进行会计处理

1.被投资单位盈余公积转增资本。目前,政府会计制度中没有对此项内容进行具体规定,笔者认为,被投资单位盈余公积转增资本,属于所有者权益内部变动,不影响被投资单位所有者权益总额,投资单位不做账务处理,但应在备查簿中进行登记。

2.被投资单位其他权益变动。被投资单位发生其他权益变动的情形主要为资本公积变动,如被投资单位发生收到投资者出资额超出其在注册资本或股本中所占份额的部分,发生自用房地产或存货转换为采用公允价值模式计量的投资性房地产及将持有至到期投资重新分类为可供出售金融资产等特殊业务事项,直接计入所有者权益的利得和损失情况。总之,当被投资单位发生资本公积等其他权益变动时,应按照享有被投资单位其他权益变动的金额,借记“长期股权投资—其他权益变动”科目,贷记“权益法调整”科目,或进行反向会计处理。在长期股权投资持有期间,“长期股权投资—其他权益变动”与“权益法调整”金额应保持相等。当处置该投资时,将“权益法调整”余额转入“投资收益”。

3.被投资单位分配股票股利。目前,政府会计制度中没有对此项内容进行具体规定。笔者认为,可以参照企业会计制度内容进行处理。企业会计制度中规定,被投资单位分派的股票股利,不影响被投资单位所有者权益总额,投资单位不做账务处理,但应于除权日在备查簿中登记所增加的股数,以反映股份的变化情况。

4.被投资单位净亏损额超过长期股权投资账面余额。《政府会计准则第2号》规定:“政府会计主体确认被投资单位发生的净亏损,应当以长期股权投资的账面余额减记至零为限,政府会计主体负有承担额外损失义务的除外。”笔者认为,在实际工作中,被投资单位发生净亏损,长期股权投资账面余额减记为1较好;若减记为0,则以后年度账务及报表中将不体现这部分投资,而需要在备查簿中进行登记;若减记为1,则以后年度账务及报表中时刻反映这部分投资,容易引起财务人员对此持续关注。

四、结语

本文在新的政府会计制度下,通过对企业股权投资业务进行分析,思考总结长期股权投资核算的基础内容及特殊事项,希望对行政事业单位财务人员掌握长期股权投资核算有所帮助。