龙门账性质及起源新探

2022-04-13郭兆斌

郭兆斌

(邯郸学院 地方文化研究院,河北 邯郸 056005)

在会计史学界,龙门账一直是学者讨论的热点,因为龙门账处于我国簿记制度由传统单式向复式转变的节点上,是我国最早出现的复式簿记。同时,关于龙门账还存有诸多疑点,如关于它的性质及产生的时间、过程等,这也是学者们重点关注的原因。

关于龙门账的性质,有两种认识:一种认为它是采用“双轨制”方法进行核算或者结算方法;①刘兴榜主编:《会计管理计算方法》,经济科学出版社,2000 年1 月,第8 页;山西大学科学技术哲学研究中心编:《山西科技史(上部)》,山西科学技术出版社,2002 年1 月,第379 页;方正生:《龙门账与现代会计方程式的互通原理与运用》,中南财经政治大学会计研究所编《会计论坛》,中国财政经济出版社,2007 年第1 辑,第49 页;高春平著:《晋商学》,山西经济出版社,2009 年4 月,第340 页;四川自贡市盐业历史博物馆编:《中国盐业史辞典》,上海辞书出版社,2010 年10 月,第122 页;李孝林:《对龙门账的再认识》,《会计之友》,2000年第4 期,第40 页,作者认为龙门账是“损益报表的会计核算工作底稿”比较科学;李孝林、何守琼:《龙门账溯源》,《会计之友》,2006 年第2 期(上半月),第96 页;孙长新:《我国会计产生、发展及其规律》,《财会通讯》,2013 年第3 期(上),第121 页;另一种认为它是采用“有借必有贷,借贷必相等”的记账法,在结算时采用“双轨制”方法进行结算。②余秉坚主编:《中国会计百科全书》,沈阳:辽宁人民出版社,1999 年3 月,第859 页;孔祥毅著:《晋商学》,经济科学出版社,2008 年4 月,第128 页;郭道扬:《“会计”的足迹——从“龙门账”到“四脚账”》,《新理财》,2017 年第1 期,第95 页;郭道扬著:《会计史研究(第三卷)》,中国财政经济出版社,2018 年11 月,第429-441;姜汝川:《从三脚账到龙门账——中国传统复式记账方式的发展和完善》,《现代商业》,2010 年第5 期,第252 页;赵丽生、曹晓芳:《对三脚账和龙门账中会计要素的研究及启示》,《会计之友》,2010 年第12 期(上),第8 页,作者认为龙门账是复式记账法,但在举例中用的是龙门账的结算公式;代婷:《我国古代复式簿记的发展与完善》,《现代商业》,2015 年第21 期,第247 页;严行方著:《会计简史》,上海财经大学出版社,2017 年5月,第88 页;佚名:《“龙门账法”与“四脚账法”》,《天津财会》,2015 年第3 期,第48 页。在诸多有关龙门账的研究论著中,多数未用到龙门账的实物,仅是间接引用他人论著观点或者采用了一些传说,并未列举实例对龙门账进行论述。郭道扬先生在《会计史研究(第三卷)》中曾举例对龙门账的记账和结算方法进行论述,但账簿样式已经过整理,其原来面目并未展示给读者。笔者曾利用晋商的年终结算清单对龙门账进行过一些讨论,认为“龙门账这种复式特性,既体现在以票号记账方法为代表的复式记账方法,也体现在以双轨制为特征的结算方法。”[1]112现在看来,这一说法欠妥,有待对龙门账的性质作进一步的讨论。本文拟利用晋商年终结算清单,对龙门账的性质做一新的讨论,从中国传统簿记的发展轨迹上对龙门账的产生过程做一梳理。

一、龙门账的性质

上文提及,关于龙门账的性质有二:一种认为是一种结算方法;另一种认为是一种记账方法。

龙门账的性质,笔者认为需从“龙门”二字入手,与“龙门账”一词含义最为接近的当属水利工程中的“合龙门”。《梦溪笔谈》记载“庆历中,河决北都商胡,久之未塞,三司度支副使郭申锡亲往董作。凡塞河决,垂合,中间一埽,谓之‘合龙门’功全在此。”[2]420在现有论著中,龙门账的结算过程也被称为“合龙门”或者“轧龙门”。因此,龙门账的由来应与水利工程中的“合龙门”有关。在水利工程中,合龙门是从河的两岸或者堤坝的两端开始动工,逐步向中间靠拢,最后两相对接封口截流,称之为合龙门。

商号在年终结算之时,依据当年的流水账、日清账、月清账等账簿的记录,将商号的业务分为进、缴、存、该四类,进为收入、缴为支出、存为资产、该为负债,结算之时用“进”类之和减去“缴”类之和,用“存”类之和减去“该”类之和,两两作差,如结果相等,即为合龙,表明当年的账务无误,反之,则有误,需要对账目做进一步的核查。这种结算方法,在一些学者看来犹如水利工程中从两岸或者两头开始动工,逐步向河流中间施工,最后达到“合龙”目的。依据水利工程中的合龙门的形象表达,可以发现,在结算中使用的两两作差的方法形象与水利工程中的合龙门更为接近,这应是“龙门账”一词的来源。在结算中,采用“进—缴”“存—该”两组公式,犹如相向而行两条轨道,因此,这种方法又被称为双轨制。由“龙门账”含义来看,其应该属于一种采用“双轨制”方法进行结算,而编制的结算清单。

那么,龙门账是否为一种复式记账法或者在当时的商业活动中晋商是否已经采用复式记账法呢?

中国古代商业活动的记账法,多采用的是收付式记账,即以“收”“付”作为记账符号,凡是商号的进项记为“收”、出项记为“付”,且在账页中收项的位置要高于付项。研究龙门账的论著,言必称晋商票号,但票号的日记账等账簿中并未出现复式记账法。如《山西票号史料(增订本)》中所收光绪十四年省城日升昌票号流水账,其登载格式如下:

由旧账移来净结实存本平足银六百三十四两五钱三分

冬月初一日

收曾西臣会长足纹银二百二十三两九钱每百大二两四共大平五两三钱七分

收得伊会费足纹银二两二钱三分共大平五分

收阁下会京足纹银五十两共小平八钱

收得伊会费银七钱五分共小平一分

……

初二日

收田雨春会京足纹银四百一十两每百小平三两六钱 共小平一十四两七钱六分

……

初四日

收景芝亭会京足纹银三十两零四钱共大平一钱三分

……

交洋结来朱书伯英洋一百元六八五合足纹银六十八两五钱本平

交平结去捎笔足银九两三钱本平[3]1078

日升昌作为最早设立以及久负盛名的票号之一,其流水账应具有一定的代表性。但在这份日升昌的日记账中并未看到复式记账法中“有借必有贷,借贷必相等”的记账原则,采用的仍是收付式记账法,即一笔业务登载一笔,仅使用“收”“交”二字区分不同的业务。

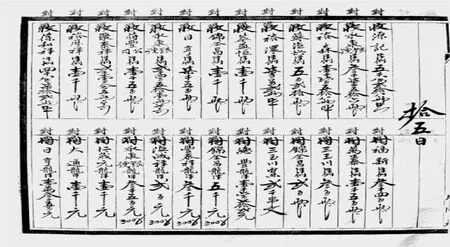

到民国时期,票号的记账方法依然是收付式记账法,《晋商史料集成》所收《民国十二年三月蔚盛长票号汉口银流水账》的登载格式分为上下两部分,上部分记载收项、下部分记载付项,并未出现复式记账法。如图1①资料来源《晋商史料集成》第21 册《民国十二年三月蔚盛长票号汉口银流水账》,第550 页。:

图1.民国十二年三月蔚盛长票号汉口银流水账

民国时期,卫聚贤对票号做过调查之后,在《山西票号史》一书中对票号的账簿组织有过介绍,其中流水账“各项交易,均须于此帐内先加分录,然后过入老帐,故可称各种帐目之原始帐,如同银行簿记之日记帐。而帐内抬头之下分上下两方,上方记载收入,下方记载付出。”[4]75可见,票号作为一种新生的、经营方式较为复杂的行业,其记账法依然是中国传统的收付式记账法,并未采用复式记账法。对于普通商号而言,更是如此。那么,收付式记账法是如何避免经营过程中出现错讹呢?

民国年间,曾在票号担任过经理、后在银行任职的范椿年认为:

票号账簿,原属一种旧式簿记,但其组织之完备,登记之详密,亦可称为旧复式簿记。总号除本总号应有之营业各账外,尚有各分号之营业报告,亦需分别记账。每月有月清册,迨到决算账期,以月清而统造年清,决无丝毫错误。以当彼时,各地平码太繁杂,银色之差异,而列决算时期,统以本平本色折合入账,曾无发生错讹。旧簿记由总账而转入分类,亦犹新簿记由分类而转入总账,形式虽不同,而其理则一也。[5]5

范椿年对票号簿记性质的认定为一种“旧复式簿记”,其复式性质并不是体现在记账方法上,而是账簿体系之中。据陈其田《山西票庄考略》中统计,票号的账簿多至十几种,分别为:万金账、保荐账、路俱账、规账、底账、流水账、老账或总账、汇兑账、存款账、放款账、现银钱账、浮账、各地往来总账、本埠往来总账、月清、年清或年总账等。[3]615票号正是依靠严密的账簿体系,防止经营过程中出现错讹。

其他行业的账簿体系同样是较为严密的,仅用于日常业务记录的账簿就有:银钱流水账、货物流水账、人名往来账、货物往来账、四乡往来账等等。可以看到虽未出现复式记账法,但中国传统的记账方法依靠严密的账簿体系、多样的账簿种类维护着日常的经营活动,使其不易出现错讹。

总而言之,清代、民国时期晋商商业活动的记账方法依然是传统收付式记账法。由此看来,它与新生的龙门账并不是同一事物。“龙门账”应该是商号在结算时编制的一种结算清单,其采用“进—缴”“存—该”进行双轨制结算,以它们的差额对账务进行检核账务、试算平衡。那些认为票号已在记账过程中采用复式记账法的观点,无论从理论还是从实践或者民国时期学者们的调查中来看,都是存在问题的,票号采用的仍是中国传统的收付式记账法,这种方法依靠严密的账簿体系来减少错讹。

二、龙门账的产生过程

在学者们的研究论著中,虽有谈到龙门账创始人为山西人傅山、顾炎武二人,但并未见到有关“龙门账”出处的记载和研究。①严行方著:《会计简史》,上海:上海财经大学出版社,2017 年5 月,第89 页;刘兴榜主编:《会计管理计算方法》,北京:经济科学出版社,2000 年1 月,第8 页。梁启超在《中国近三百年学术史》中曾有“相传山西票号由亭林创办。一切组织规则,皆其手定,后人率循之,遂成为二百余年金融中心。此事不见前贤所作传,未知确否。”见梁启超著、朱维铮校注《梁启超论清学史二种》,上海:复旦大学出版社,1985 年9 月,第155 页。可见,梁氏对此同样存疑。在会计史学界,多数学者将龙门账的产生与票号联系起来,认为“龙门账”是山西票号的制度之一,且认为它是由顾炎武、傅山二人创制用来经营票号的。[6]430但最早的票号——日升昌是在道光初年由一家颜料庄改设而成。即票号的产生晚于顾、傅二人生活的年代,进而龙门账的产生时间也就有待商榷。笔者认为,龙门账更多地是源于中国传统的账簿组织和体系,应是在后者的基础之上进一步加工成更为完备、严密的一套账簿组织和体系。

新生事物必定是在原有事物基础之上产生的,龙门账的产生也应如是。在龙门账产生之前,中国传统簿记的结算方法主要有三柱式、“捞锅底”式和四柱式三种。三柱式产生的时间,学界尚未形成统一的认识,但在秦汉时期即已用于官府的上计簿,其公式为“收-支=余”。[6]175

同样,四柱式的产生时间也存有争论,但可以肯定的是在唐代即已产生,从敦煌出土的一些寺院账簿可证,与三柱式结算方法相比,四柱式将上年的“余”作为当年的“旧管”,在三柱式的基础之上,将其结算公式变为“旧管+新收-开除=实在”,这样一来,就对上年的结余和当年新收做了区分,在会计年度上也做出了区分,如《敦煌社会经济文献真迹释录》所收《唐乾宁四年(897)某寺诸色斛斗入破历祘会稿》,录文如下:

1.乾宁肆年丁巳岁正月十九日,当寺尊宿、法律、判官、徒众等,就厨院厅

2.内祘会直岁庆果手下斛㪷,从丙辰年正月五日已后,至丁巳

3.年正月十九日已前,中间承前帐及今帐新附麦粟黄麻豆

4.油酥等,总叁佰壹硕柒㪷壹胜半壹抄

(中略)

11. 壹佰伍拾玖硕陆㪷壹胜半壹抄麦粟黄麻豆油酥等前帐旧

(中略)

18. 壹佰肆拾贰硕壹㪷麦粟黄麻豆油等今帐新附入[7]335-336

(后略)

录文第11 行中的“前帐旧”即上一年的余额,亦即“旧管”,“新附入”即乾宁四年的新收。可见此时,敦煌地区的寺院已经采用了这种上年余额作当年旧管的结算方法,亦即四柱式结算法。

“捞锅底”是一种形象的比喻,民国时期会计学者李梦白认为“至结帐时,将各项资产(谓之存项)与负债(谓之除项包括资本在内)总结起来,如资产大于负债,则发生净彩(纯益),如负债大于资产,则发生净亏(纯损)。此种办法大致与西洋单式簿记相似,有等地方或帮口,又谓之‘捞锅底帐’蓋取肉烂在锅里之意。”[8]13其结算公式为“存-该(除)=利”,其产生的时间较晚,大约在明清时期。这种结算法到了清代已基本取代三柱式结算法,广泛应用于一些商号的年终结算之中,《晋商史料集成》所收《嘉庆九年五月十六日长聚号结算清单》即使用的“捞锅底”式结算法,其登载格式如下:

1. 一存高粮陆拾壹石〢一 合錢壹仟弍伯八拾壹千

2. 一存粳米拾柒石五斗〤合錢柒伯千

……

11. 一存外欠浮借錢伍伯肆拾四千五伯四十文

12. 一存铺垫合錢壹伯弍拾千

13. 一存智伦章共支錢壹伯柒拾千零壹伯六十文

14. 一存鄭賡堯共支錢壹伯零柒千七伯壹十文

15. 以上十四宗共合錢伍萬貳仟壹伯零柒千四伯廿文

16. 一除劉世興存缺支錢弍仟弍伯叁拾九千陆伯八十文

17. 一除吳東家原本錢貳萬千

18. 一除智倫章原本錢貳仟千

19. 一除劉世興原本錢貳伯伍拾千

20. 一除吳東家存堆金利錢貳萬千

21. 五宗共合錢肆萬肆仟四伯捌拾九千陆伯文

22. 以上除去原本缺支净得實利錢柒仟陆伯壹拾七千七伯四十文

在该清单中,前14 行所登载的都是存项、16-20 行为除项,存项之和减去除项之和即为第22行的“净得实利”钱,即“存-除(该)=利”。

犹如四柱式是在三柱式基础之上产生的一样,龙门账的产生也应是以以上三种结算方法为基础,其结算公式为“进-缴=存-该”,等号的左边为进、缴两项,进即商号当年的收入、缴为支出,等号右边的存、该则分别为资产和包括资本在内的负债。龙门账结算公式等号两边的式子分别相当于三柱式和“捞锅底”式结算方法公式中等号左边的部分,由此可知龙门账结算方法是以三柱式、“捞锅底”式为基础的,其等号左边为三柱式结算方法、右边为“捞锅底”式结算方法,通过这个结算公式的平衡与否来核查账务是否有错讹。《晋商史料集成》所收三义当年终结算时即采用了龙门账,现以《道光五年三义当年终结算清单》为例,其登载格式如下:

1.道光六年开五年三义当 新正

2.清单

3. 原本银柒仟両

4. 借本银叁仟叁伯両

5. 增本银壹仟壹伯弍拾壹両柒銭叁分伍厘

6. 借铜本息谷官项三宗本银壹伯陆拾玖両伍銭肆分肆厘

7.以上共本银壹万壹仟伍伯玖拾壹両弍銭柒分玖厘

8. 一得行利银柒伯壹拾柒両柒銭肆分

9. 一得月利银壹伯玖拾弍両叁銭叁分

10. 一得票利银捌伯壹拾両零弍銭肆分

11. 一得估依利银叁拾捌両弍銭柒分陆厘

12. 一得会利银壹拾壹両叁銭

13.以上五宗得利银壹仟柒伯陆拾玖両捌銭捌分陆厘

14. 一出商税银陆両

15. 一出官费银壹伯壹拾玖両玖銭捌分

16. 一出铜本息谷利银壹拾陆両

17. 一出辛金银捌拾陆両

18. 一出房赁银叁拾弍両

19. 一出月利银弍伯玖拾叁両叁銭壹分

20. 一出短銭数银弍拾柒両柒銭玖分肆厘

21. 一出日用银弍伯柒拾伍両伍銭

22. 一出豁本银弍伯両

23.以上九宗共出银壹仟零伍拾陆両伍銭捌分肆厘

24. 除出净剩银柒伯壹拾叁両叁銭零弍分

25. 一存行本银叁仟柒伯陆拾肆両柒銭

26. 一存架本银肆仟陆伯弍拾両零壹銭柒分

27. 一存大账本银弍仟両

28. 一存地价本银肆伯両

29. 一存会本银叁拾両零玖銭

30. 一存房价本银弍伯壹拾伍両

31. 一存屡年身支银肆伯叁拾伍両

32. 一存现银銭壹仟零叁拾捌両捌銭壹分壹厘

33.以上八宗共存本银壹万弍仟伍伯零肆両伍銭捌分壹厘

34. 一除本银柒仟両

35. 一除借本银叁仟叁伯両

36. 一除增本银壹仟壹伯弍拾壹両柒銭叁分伍厘

37. 一除铜本息谷官项三宗本银壹伯陆拾玖両伍銭肆分肆厘

38. 一除豁本银弍伯両

39.以上五宗共除本银壹万壹仟柒伯玖拾壹両弍仟柒分玖厘

40. 一应除清净剩利银柒伯壹拾叁両叁銭零弍厘

该清单的主体内容可分为五部分,即本、利、出、存、除,其中本、除都为商号的资本,属于商号的负债。其结算步骤,先由“利-出”得出“净剩银”,再由“存-除”得出“净剩利银”,二者相等即为合龙门,说明账务无误。

那么,商号为什么会采用这种方法来结算盈亏和核查账务呢?笔者认为这与当时多数商号采用的经营方式有关。

明清以来,合伙经营的商业模式普遍发展起来,并且形式多种多样。在山西商人中普遍流行的就是股俸制,“晋商的股俸,又称股分。股俸有正本、副本之分和银股、身股之别。……所谓银股,即财东投入商号或票号的资本;身股又称顶生意,即不出资本而以人力顶一定数量的股俸,按股额参加分红。”[9]39简单来讲,在晋商商号的设立是由数量不等股东出资,以资本入股,雇佣有经营才能的人进行经营,被雇佣者以人力入股。出资者所占股份称为“银股”,被雇佣者即出力者所占股份称为“身股”或者“人力股”,出力者一般担任商号商号的掌柜等职务。股东一般不参与或者干涉经营,在每年年终之时,由掌柜等人编制当年的结算清单供其审阅,一来检查当年的经营和盈亏情况,二来决定分红情况和下一年的经营策略。股东出资、掌柜经营实现了商号所有权与经营权相分离,东家凭借着出资额所占股份参与商号年终利润的分红,平日里不干涉掌柜的经营;掌柜依靠经营才能获得人力股,且股东视商号经营状况,对掌柜所占人力股予以适当的增加。

除掌柜之外,商号还需雇佣一些伙计,他们担任日常经营所需的一些基本业务和杂务,但不占有商号的股份,靠薪俸维持生计和家庭的日常开销。这样一来,在商号中就形成了东、掌、伙三类参与者,共同维护着商号的运营。

由此可见,掌柜是作为东家的代理人来管理商号的,可以说是与东家利益相一致。除他们之外,伙计主要靠薪金获取劳动报酬,有些商号规定在账期内不许任意支取薪金,其间支取的需要在账期结算时予以扣除。伙计的收益主要是通过辛金,而辛金在编制年终结算清单又是作为“开除”项之一参与商号年终结算的,辛金的增加势必会导致利润减少,这样一来,股东所得分红就会减少,单从这一点来看,东家、掌柜与伙计是存在“矛盾”的。同时,他们之间也应会存在一定的不信任感,此时就需要有一种机制对此进行控制和约束。东家一般是不参与商号经营,因而对商号资金流动情况缺乏详细了解;伙计对商号资产、资本、负债等项鲜有了解,每到年终结算盈亏,彼此之间难免会因信息不对称而产生误解,为避误解,双方就有必要采取一种手段或者机制去避免或者消除这种误解。在这种需求下,以“双轨制”为基础的龙门账结算法便应运而生了。其中商号的掌柜又起着关键性作用,他不仅是年终结算清单的编制者,而且还是股东和伙计之间的调剂人。在商号中,股东对经营的具体过程是不太关心的,他们所关心的主要是商号的资产及其包括资本在内的负债各项,并以此为依据计算当年的盈亏,因此,掌柜在编制结算清单时需要将这两类列出给股东审阅;而伙计们则需要通过“进-缴”编制的进缴结册了解商号当年资金流动情况,并通过进缴结册结算商号当年的利润。前者表现为商号的静态状况,即年初和年终商号资产、负债的变化情况,后者表现为商号动态的经营状况,即这一年之内资金的运行情况,二者的最终结果必然相等,这即是等式成立的前提条件。

另外,双轨制结算法与四柱式结算法也有着密切的关系。由四柱式结算法公式“旧管+新收-开除=实在”可推出“实在-旧管=新收-开除”。其中“实在-旧管”与双轨制中“存-该”表示的都是静态的商号资产变化情况,即年终与年初商号资产的变化情况,同样,“新收—开除”与“进—缴”所表示的都是商号一年内资金的变动情况。因此,二者在原理上具有相通性,双轨制结算法应该是借鉴了四柱结算法的衍生公式。此外,在四柱式的衍生公式中,旧管、新收、开除、实在与双轨制结算公式中的进、缴、存、该在一定程度上具有相似性,尤其是新收、开除与进、缴两组,它们得含义及所包括账目基本上是相同的,都是商号的收入和支出项。可以说,双轨制的结算公式与四柱式结算公式不仅在原理上相通,在内容和账目上也具有相同的地方。

综上,以双轨制为结算公式的龙门账的产生是以中国传统的三柱式、“捞锅底”式、四柱式及其衍生公式为基础的,是中国传统社会经济发展到一定阶段的产物。

三、结语

史学研究当以基本史实为基础,而不能以传说或者虚构为基础,在基本史实基础之上利用逻辑思维对其进行分析研究,进而得出合理结论。会计史研究论著中,将龙门账的产生和创制归于傅山的为数不少,这应是源于梁启超先生的一段著述,但在诸多会计史学者的论著中并未见到关于傅山创制龙门账和票号的记载,因此,这种说法难免有些牵强。

从现存的晋商账簿来看,清代晋商使用记账法仍是传统的收付式记账法,并未见到有使用“有借必有贷,借贷必相等”的西方复式记账法,只是在结算方法上已经出现了新的发展,由“收-支=余”三柱式结算法变为“存-该(除)=利”“捞锅底”式结算法,在传统四柱式结算法“旧管+新收-开除=实在”基础之上增加了“实在-旧管=余利”这一结算盈亏的步骤,并且在三柱式、“捞锅底”式和四柱式结算法的基础之上产生了以“进-缴=存-该”为基础的“双轨制”结算法。由于这一方法与水利工程的“合龙门”在形象上较为一致,因此,又被一些学者称为龙门账。这些新结算法的产生与明清以来社会经济的发展状况息息相关,且源于商人的日常实践,尤其是晋商中普遍采用的股俸制。

总之,在无外部强烈刺激的情况下,中国传统的记账法应不会有突然的骤变,更多的仍是沿用古已有之收付式记账法。这种方法是在中国古代特有的书写习惯、笔墨纸张等物质条件下形成的,还应受到经济发展状况和文化思想的影响。中国的复式记账法应如范椿年所言,其复式性体现在账簿组织和体系,而非记账方法。这应是中式复式记账法与西式复式记账法的区别,如果以后者的标准来讨论前者,无异于缘木求鱼。清末民初,随着西式复式记账法的引进,才在国内开始推广和使用。据笔者所见,直至解放前夕才有些山西商号采用了西式复式记账法以及适用于该记账法的资产负债表和现金流量表等。