基于供应链金融的新能源装配制造企业绩效分析

2022-04-12张晟义

张晟义, 王 童

(新疆财经大学 工商管理学院, 新疆 乌鲁木齐 830012)

随着我国新能源装配制造行业的不断发展, 供应链金融逐渐融入新能源装配制造领域, 为行业发展提供新的动力[1]。 新能源装配制造领域的可持续发展离不开金融行业的支持, 因此, 探析新能源装配制造行业供应链金融的发展途径具有重要意义。

考虑到相关数据的完整性与可获得性, 以新疆特变电工股份有限公司2004年至2019年的相关财务数据为绩效分析的基础, 利用主成分分析法评估企业绩效, 根据绩效评价结果分析特变电工供应链金融发展过程中的问题, 以期减除新能源装配制造供应链金融的发展道路部分阻碍, 为供应链金融和高新能源技术的深度整合提供新的参考。

一、 新能源装配制造行业供应链金融发展现状

随着供应链金融深入发展及其受重视程度日益提高, 其应用场景也日益广泛[2]。 2017年中央“一号文件”倡导供应链金融与各行业深度融合发展。 新能源装配制造领域亦积极引入供应链金融, 并以此作为行业企业发展的重要支持工具。 图1通过2017年至2020年相关数据, 预测了未来两年我国供应链金融的市场规模。 由图1可知, 我国供应链金融市场规模逐年拓宽, 预计至2022年, 将达到39.6万亿元的水平, 市场发展潜能巨大。

图1 2017—2022年中国供应链金融市场规模预测

行业数据表明, 我国新能源装配制造领域正呈现出良好的发展趋势, 尽管近几年在经济全球化的影响下, 行业发展速度呈现出减缓趋势, 但总效能依旧保持良好的成绩。 行业发展紧跟我国经济新常态发展的步伐, 进一步促进了供应链融资领域向新能源装配制造行业的融通, 主要的新能源装配制造企业纷纷推出供应链金融业务, 积极促进新能源装配制造行业与供应链金融的深度融合。

但是, 目前我国新能源装配制造企业供应链金融的发展并不成熟, 相关法律和行业准则仍需完善, 各企业供应链金融发展良莠不齐以及融资渠道单一等问题制约了新能源装配制造行业供应链金融的发展, 影响行业中的各企业的财务绩效水平[3]。 因此, 发现新能源装配制造企业供应链金融发展中存在的问题, 积极探究解决对策, 对我国供应链金融的向好发展有着重要意义。

二、 新能源装配制造企业供应链金融绩效评价分析

(一)研究对象的选取

新疆特变电工股份有限公司是中国变压器行业的首家上市公司, 构建了“以输变电产业为主导、 新材料产业为支撑、 新能源产业为亮点”的产业格局, 逐步发展成为我国输变电行业的龙头企业。 对于作为供应链条上核心企业的特变电工来说, 供应链上下游的相关参与者并非都是发展成熟的大企业, 反而是中小企业的占比相对较高。 然而如今金融市场中小企业融资难的问题仍普遍存在, 资金短缺导致无法按时完成生产目标进而影响核心企业的现象屡见不鲜[4]。 这不仅对特变电工造成不利影响, 而且直接增加了整个供应链条的不稳定性。 为缓解相关问题, 特变电工的供应链金融业务应运而生。

特变电工是在新能源装配制造行业中较早开展供应链金融业务的企业之一, 逐步实现了输变电、 制造、 物流、 金融等各个领域的深度结合。 特变电工自2013年提出“供应链金融”发展战略以来, 积极成立特变电工供应链平台, 并设立新疆特变电工供应链管理有限公司, 推出了“账e融”等相关具体供应链金融产品, 实现了供应链金融保理融资、 应收账款融资在实际业务中的推进, 为不同情况的中小企业的问题提供更为有效的解决思路。

综上所述, 特变电工作为上市公司和行业代表, 基于相关研究数据具有更高的可获得性和代表性, 研究其供应链金融业务的实行情况与发展途径具有重要意义。

(二)指标选取与研究方法

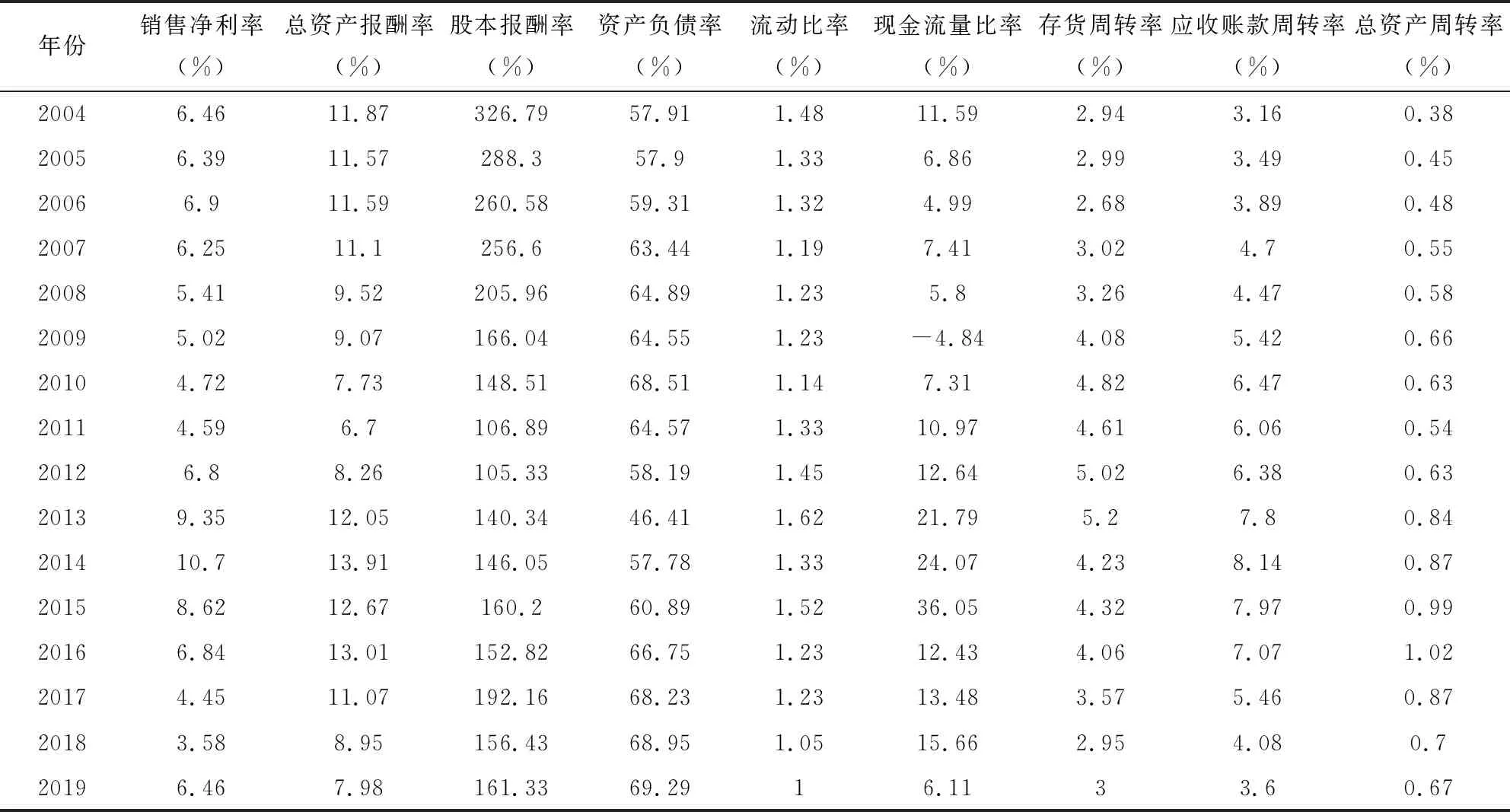

为了更加全面地反映企业真实的盈利能力、 偿债能力、 运营能力等方面的表现水平和更准确地分析目标企业绩效, 本文进行指标选取时, 在借鉴已有的研究成果的基础上, 结合新能源装配制造企业的行业特征, 选择了更具说服力的九项指标, 如表1所示, 并对其进行降维处理。 由于企业绩效分析需要在不同的方面进行衡量, 因此要尽可能地多去选取变量以接近全面, 但是过多的变量不仅使得绩效分析工作量加大, 而且过于关注偏离核心的变量会降低绩效分析结果的准确度。

表1 2004—2019年特变电工的相关财务指标数据

基于此, 本文选用主要成分分析法, 即通过主成分分析法提取公因子, 尝试在尽可能不损失信息或者少损失信息的情况下, 将多个变量减少为少数几个潜在的因子或者主成分[5], 这几个因子或者主成分可以高度概括大量数据的信息数据中的信息, 进而获取综合评分, 以支持本文研究主题。 主成分分析法的主要优势是在不斩断变量之间内在联系的同时, 尽量减少变量的个数, 在保证实证结果的可靠性的前提下更大程度降低实证数据的操作难度。

(三)主成分分析

在进行主成分分析之前, 需要对所获取的相关数据进行抽样适合性检验(KMO检验)和巴特利特球形检验。 检验结果显示,KMO的值为0.571, 大于0.5, 巴特利特球形检验的观察值为136.604, 概率sig为0.00, 基于此检验结果可知, 本文所选用的相关数据能够进行主成分分析。

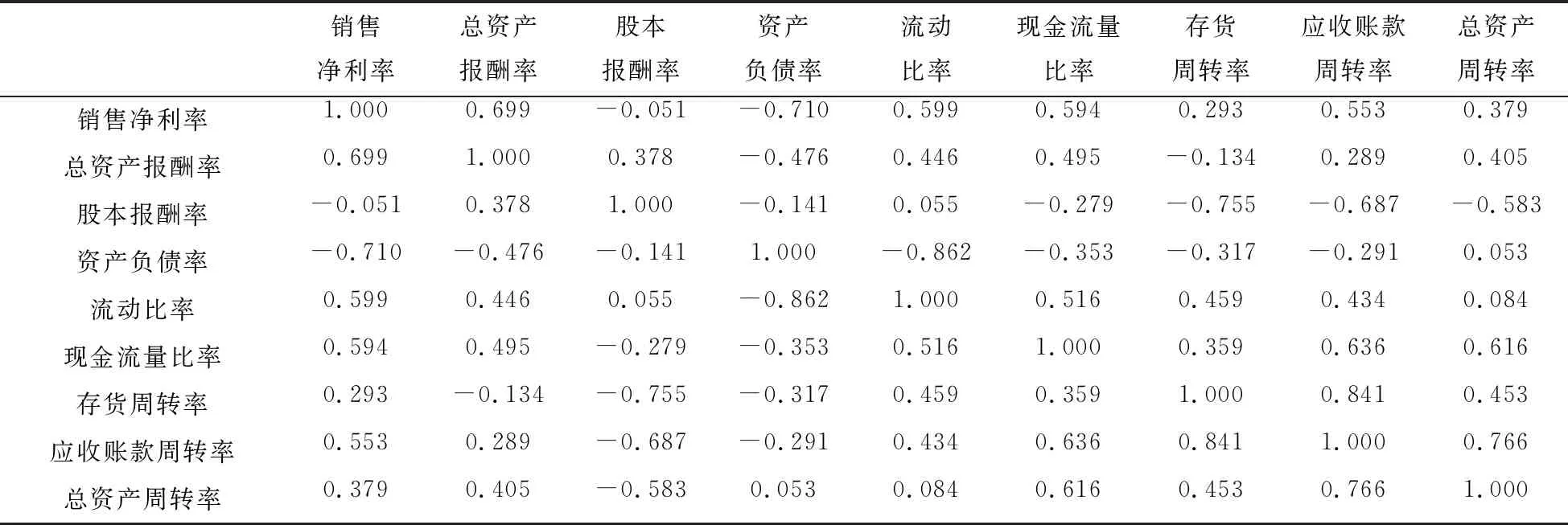

表2所示数据为特变电工原始财务数据变量相关系数矩阵, 通过主成分分析法进行因子提取, 结果如表3所示, 其中选取的变量保留了较多原始数据, 这表明因子分析提取效果良好, 较为有效。

表2 原变量的相关系数矩阵

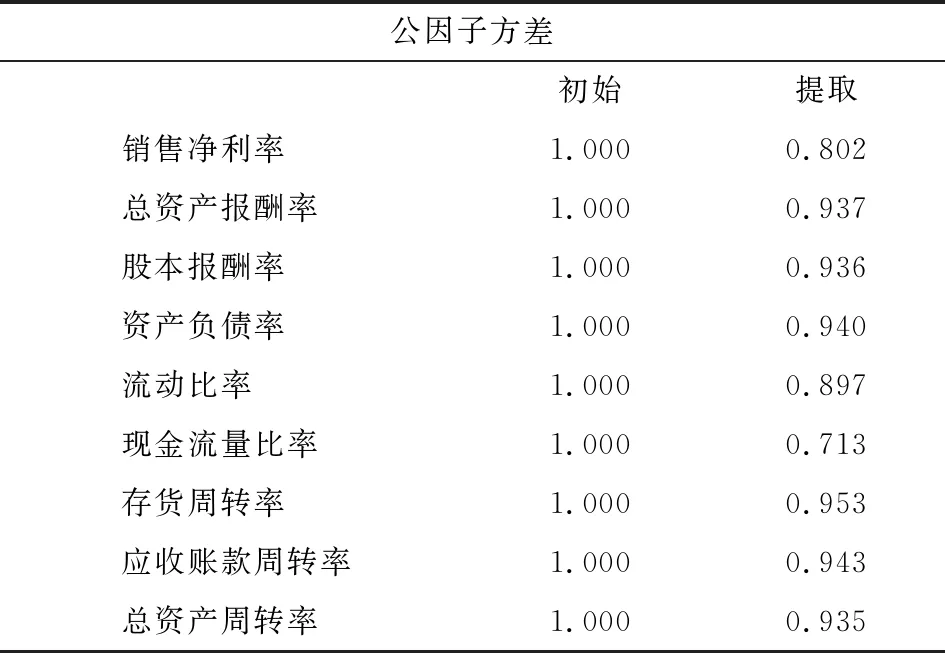

表3 提取公因子方差

利用SPSS25.0对数据进一步处理, 得出相关数据。 表明主成分特征值大于1的有三项, 其对应分别解释了原指标的48.628%、 26.949%和13.939%的信息, 累积方差值为89.516%, 高于判断标准数值75%, 也表明这三个选取因子具有代表性, 可以表示绝大部分的原始信息, 基于此分析结果可将原本的9个指标变为3个具有综合性代表的指标。

为了更好凸显各项因子指标所体现的原始意义, 采取最大方差法对因子载荷矩阵进行旋转, 结果如表4所示。 从表4可知, 股本报酬率、 存货周转率、 应收账款周转率在一号因子载荷较高, 主要表现企业的盈利能力, 因此可称为盈利因子; 资产负债率、 流动比率、 销售净利率在二号因子的载荷较高, 主要表现企业的偿债能力, 称为偿债因子; 总资产报酬率、 总资产周转率、 现金流量比率在三号因子上有较高载荷, 主要表现企业的运营能力, 称为运营因子。

表4 旋转后的因子载荷矩阵

(四)绩效评价

通过以上分析, 本文得出因子得分系数矩阵, 如表5所示。

根据表5结果, 因子得分函数如下所示:

表5 因子得分矩阵

F1=0.092*销售净利率-0.337*总资产报酬率-0.949*股本报酬率+0.007*资产负债率+0.147*流动比率+0.0.910*存货周转率+0.788*应收账款周转率+0.555*总资产周转率+0.326*现金流量比率

F2=0.626*销售净利率+0.367*总资产报酬率+0.184*股本报酬率-0.959*资产负债率+0.915*流动比率+0.354*存货周转率+0.253*应收账款周转率-0.190*总资产周转率+0.296*现金流量比率

F3=0.634*销售净利率+0.830*总资产报酬率-0.035*股本报酬率-0.143*资产负债率+0.193*流动比率+0.009*存货周转率+0.509*应收账款周转率+0.769*总资产周转率+0.720*现金流量比率

然后进行加权总分, 对特变电工的总体绩效水平进行评价, 公式如下:

为方便查看结果进行绝对值转换, 如表6所示, 得分趋势如图2所示。

表6 2004—2019年特变电工总体发展水平得分

从图2的分析结果可知, 在2004—2019 年间, 特变电工的综合评分值为正, 但在2004—2010年间直线下滑, 在2011年左右跌至最低点, 其间不乏金融危机的巨大不利影响, 但总体发展态势不良。 2012年后, 特变电工的综合评分呈上升趋势, 发展势头较好, 逐渐走出低谷。 相关研究表明, 特变电工正是从此时开始部署发展供应链金融的, 这也表明供应链金融的实施有效提升了企业自身经营的情况。 特变电工作为行业领头羊, 其供应链金融的向好发展也对供应链上的其他中小企业起到了积极的引导作用。

图2 2004—2019年特变电工总体水平得分趋势

通过主成分分析法对新能源装配制造企业绩效进行评价, 为行业其他企业分析自身绩效水平提供方法和思路, 并得出相关结论: 供应链金融业务的开展对特变电工企业绩效有正向影响作用; 供应链金融思想的加入对供应链条的稳定性有增强作用。 因此, 新能源制造装配行业供应链金融的向好发展对行业发展产生积极影响, 促进新能源装配制造企业的进一步发展, 同样为供应链金融实践的丰富与理论的延伸提供帮助。