全球碳中和液化天然气贸易发展趋势及影响

2022-04-09李伟王宇纯

李伟,王宇纯

( 1.中国海油集团能源经济研究院;2.中国海洋石油有限公司)

1 碳中和LNG成为全球天然气贸易新业态

1.1 碳中和LNG贸易逐渐兴起

碳中和液化天然气(LNG)是指天然气在上游开采、处理、液化、运输、再汽化及最终使用过程中产生的温室气体(GHG)被碳信用完全抵消,从而实现净零排放的LNG。在全球气候治理目标下,能源企业因受到监管的压力,需降低自身及能源产品的碳足迹,碳中和LNG贸易逐渐兴起。

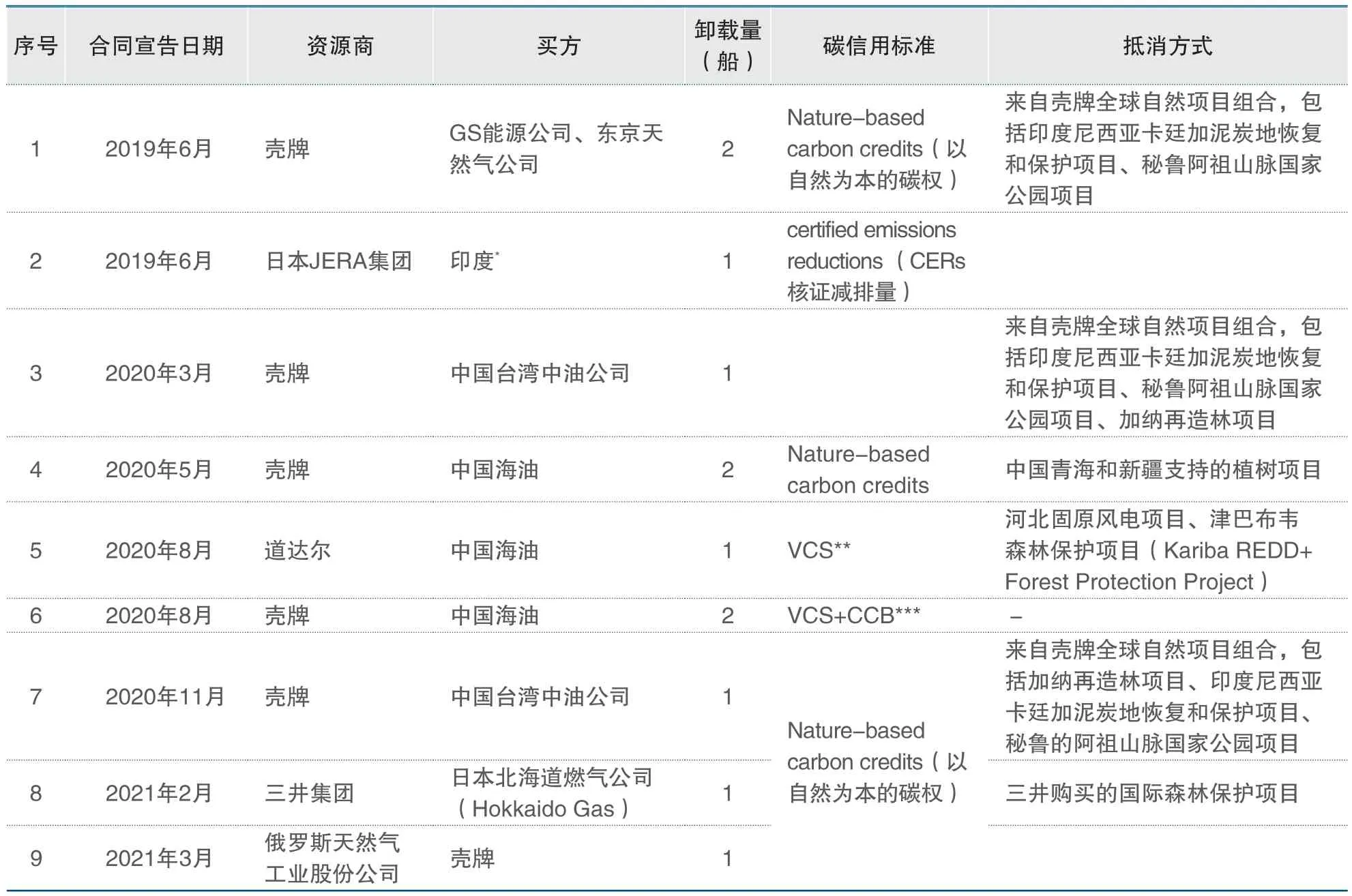

自2019年壳牌公司分别与韩国GS能源公司、东京天然气公司交付第一批碳中和LNG货物以来,全球范围内已经交易了多船碳中和LNG。2020年,全球LNG现货价格处于低位,贸易商在无须降低成本的前提下支付一定的绿色溢价,LNG买方有能力将溢价传递给终端用户,碳中和LNG交易愈发频繁。截至2021年9月,全球范围内碳中和LNG贸易共24船(见表1),东北亚是碳中和LNG的主要需求市场,中国、日本、韩国作为买方均参与交易。其中,中国交易11船,买方分别为中国海油5船、中国石油1船、上海申能(集团)有限公司3船以及中国台湾中油股份有限公司2船。值得关注的是,马来西亚国家石油公司与上海申能签署的3船碳中和LNG购销协议是该公司首次向中国交付,也是中国第二梯队公司首次进口碳中和LNG。

表1 全球碳中和LNG交易概况(截至2021年9月)

表1 全球碳中和LNG交易概况(截至2021年9月)(续)

1.2 碳中和LNG成本和价格

从成本来看,碳中和LNG生产及销售成本高于常规LNG,由于每船货物碳排放的抵消方式不同,成本存在较大差异。目前碳中和LNG所增成本或由供应商承担以确保市场份额,或由买家承担以向终端用户提供低碳天然气,或买卖双方共担。

从碳中和LNG成本来看,据埃信华迈(IHSMarkit)公司测算,1船常规LNG全生命周期碳排放量约22万~30万吨,若碳排放权交易价格(简称碳价)在0.3~20美元/吨二氧化碳当量,碳中和LNG碳抵消成本约为0.02~1.69美元/百万英热单位(见表2)。据澳大利亚能源公司Origin Energy测算,1船常规LNG从生产运输至销售使用,整体排放的二氧化碳量约为30.4万吨,若按照10~20美元/吨二氧化碳当量的碳价水平,碳中和LNG比常规LNG增加的碳抵消成本约为0.8~1.7美元/百万英热单位。标普全球普氏公司认为,碳中和LNG的价格将较常规LNG高出17%~37%。

表2 1船标准碳中和LNG碳抵消成本估算

1.3 中国碳中和LNG贸易案例

2020年5月28日,中海石油气电集团有限责任公司创新商务模式,从壳牌公司采购2船约13万吨的碳中和LNG,完成了中国大陆首笔碳中和LNG交易,开创了中国天然气行业碳中和实践的先河。2船货物通过注销46万吨二氧化碳当量碳信用额,实现LNG资源全产业链温室气体净零排放。本次注销的碳信用主要来自中国青海省和新疆维吾尔自治区支持的植树项目,这些项目能够保护、改造或恢复土地,增加氧气的释放及吸收大气中的二氧化碳,并保护生物多样性。

为使国内用户高效快捷、安全充分地参与购买并有机会使用净零碳排放的天然气资源,中海石油气电集团联合上海石油天然气交易中心开展“碳中和LNG船货”竞价交易。2020年6月29日,上海石油天然气交易中心发布公告,邀请买家参与这两批货物的竞拍。同年9月,中国首批碳中和LNG线上竞拍,最终以3027元/吨的均价成交。

2 碳中和LNG贸易发展趋势

2.1 碳中和LNG需求将稳健增长

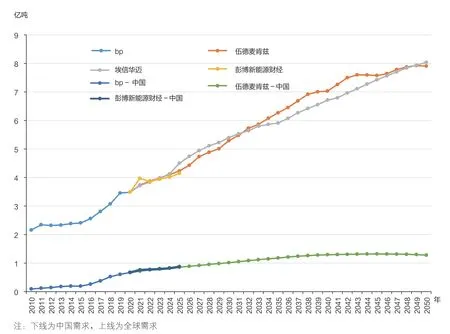

从宏观层面看,碳达峰碳中和(即“双碳”)目标及LNG进口量快速增长为碳中和LNG奠定坚实基础。2020年9月22日,国家主席习近平在第75届联合国大会一般性辩论上,向全世界庄严宣布了中国碳达峰及碳中和的“双碳”目标,这一目标的提出将重塑中国能源领域发展趋势。美国能源信息署(EIA)的数据显示,每百万英热单位煤炭和燃油产生的二氧化碳分别是LNG的1.7倍和1.4倍。因此,在碳达峰之前,LNG作为现阶段高效且低碳的一次能源,存在较大的发展空间与潜力。近年来,中国LNG进口量飞速增长,于2021年超越日本成为世界第一大LNG进口国。据伍德麦肯兹(Wood Mackenzie)、彭博新能源财经(Bloomberg NEF)预计,2025年中国LNG进口量将达到8500万~8800万吨;伍德麦肯兹预测结果显示,中国LNG进口量将于2044年达峰,峰值约为13200万吨(见图1)。即使碳达峰之后,LNG作为化石能源,其生产过程中仍会产生二氧化碳,与碳中和目标相悖。因此,市场对碳中和LNG需求将持续增加,为实现碳中和目标贡献重要力量。综上,随着中国LNG需求的不断增加,碳中和LNG需求也将稳健增长。

图1 全球及中国LNG需求展望

从市场层面看,环境保护政策日益严格,市场对低碳产品的需求逐渐增加,推动碳中和LNG需求增长。在“双碳”目标下,国家发展改革委、国家财政部等相关部门相继出台多项绿色低碳和优惠政策,鼓励引导清洁能源应用,激发市场活力。企业为推动公司可持续发展,亦在逐步布局低碳发展路径,以满足消费者对气候中性产品或服务日益增长的需求。以华为投资控股有限公司为例,2020年,华为中国区使用可再生能源电力2.2亿度,相当于减少碳排放约18.8万吨;同时,积极降低信息与通信技术产品能耗,并通过数字技术与可再生能源和清洁能源的融合与应用,提高新能源发电占比。以阿里巴巴集团为例,截至2021年3月,阿里巴巴国内自营数据中心12个月平均电源使用效率(PUE)约为1.3①PUE=数据中心总能耗/IT设备能耗,其值大于1,越接近1表明非IT设备耗能越少,即能效水平越好。;阿里云数据中心购买超过2.8亿度可再生能源,减少碳排放30万吨;2021年5月底,阿里云发布零碳云计划,加快推进自身减排、输出数字减碳能力、支持绿色技术创新。

2.2 碳中和LNG中长期协议或逐渐增加

2021年4月,中国石油与壳牌公司签署了行业内首个碳中和LNG定期合同,期限为5年,首船6.6万吨于2021年7月在大连港完成卸货。目前中国碳中和LNG贸易以现货为主,截至2021年9月底,中国碳中和LNG交易订单中现货比例达5/6。随着中国“X+1+X”油气市场体系(上游油气资源多主体多渠道供应、中间统一管网高效集输、下游销售市场充分竞争)的逐步建立,市场主体将从“一对一”的模式向“多对多”的模式转变。目前,中国海油、中国石油分别达成中国行业内首个碳中和LNG现货、中长约交易,未来随着参与主体的增加,碳中和LNG贸易方式将呈多样化发展。

2021年,欧洲碳排放权交易市场十分活跃,欧盟碳价持续走高,2021年12月涨至90欧元/吨(100美元/吨)以上的历史新高。目前中国碳排放权交易价格仅为8美元/吨左右,未来随着碳市场日益成熟,交易主体逐渐增长,预期中国碳排放权交易价格将会增长。全国碳排放交易体系总体设计技术专家组预计,“十四五”期间,中国碳排放交易价格为8~10美元/吨二氧化碳当量(51.7~64.6元/吨二氧化碳当量),“十五五”期间,或将进一步升至15美元/吨二氧化碳当量(96.9元/吨二氧化碳当量)。此外,目前大部分碳中和LNG都使用了森林碳汇,随着交易量不断增长,造林及再造林数量将减少(据伍德麦肯兹预计,1船LNG平均产生27万吨二氧化碳当量,约需24万棵树抵消),森林碳汇价格也将不断上行。

基于对碳排放交易价格上涨及碳中和LNG需求增长的预期,为保证碳中和LNG供应稳定,降低碳中和LNG价格大幅上涨的风险,未来上游企业或将逐渐增加碳中和LNG中长期合同。

2.3 油气企业或将碳中和LNG货物抵消范围扩展至甲烷

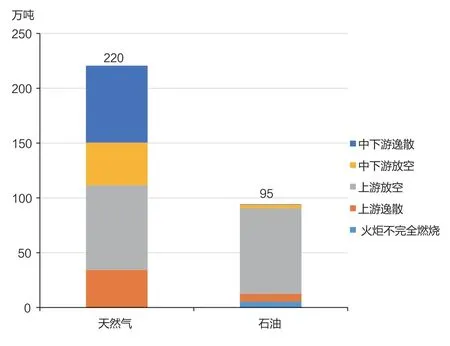

甲烷是仅次于二氧化碳的第二大温室气体,据联合国政府间气候变化专门委员会(IPCC)测算,甲烷吸收热红外辐射的效率高,其全球增温潜势是二氧化碳的86倍。当前,美国、加拿大和挪威等国家正在通过制定减排法规、行业标准以及建立基础数据库等手段深入推进甲烷减排工作。根据国际能源署(IEA)的数据,中国油气领域甲烷排放量约为315万吨/年(其中天然气是石油排放量的2倍以上,见图2),仅为俄罗斯的20%左右。未来随着全球油气市场逐步回暖,预计甲烷排放量将持续增长。

图2 2020年中国油气行业甲烷排放情况

目前全球碳中和LNG合同中,只有俄罗斯天然气工业股份公司2021年3月交付给壳牌公司、bp公司2021年7月交付给Sempra LNG公司的碳中和LNG货物在公告中明确包括甲烷排放量,中国碳中和LNG贸易合同暂未明确甲烷排放量。中国甲烷减排工作起步较晚,随着环保力度不断加强,国家在战略层面愈发重视能源行业特别是油气领域的甲烷减排工作。在绿色能源监管日益加强、可再生能源快速发展背景下,为充分发挥天然气在能源转型中的支撑作用,油气企业或将提高对碳中和LNG货物的要求,将抵消范围扩展至甲烷。

2.4 碳中和LNG成本传导机制将逐步建立

目前下游能源企业对碳中和LNG的认可度尚低,已达成碳中和LNG贸易协议的中国石油公司,面临能否向下游传导其预付的相比常规LNG增加的碳抵消成本的挑战。例如,2020年7月中国海油通过上海石油天然气交易中心平台,基于壳牌提供的两船碳中和LNG开展竞价交易,最后的成交价并未显著体现碳中和的抵消成本。成本传导机制的建立对于碳中和LNG在中国天然气终端市场落地、碳中和LNG的可持续发展将起到决定性作用。未来,随着中国碳排放权交易市场逐步完善,碳中和LNG可作为重要的交易载体参与碳市场交易,向LNG终端用户传递碳抵消成本,建立起完善的成本传导机制。

3 碳中和LNG对未来天然气市场的影响

3.1 推动天然气行业碳减排,助力天然气产业可持续发展

从全生命周期视角看,在化石能源中,天然气产生的二氧化碳排放量最低。据数据库网站(Our World in Data)统计,2020年全球由天然气产生的二氧化碳排放量约为74亿吨,占化石能源总体排放量的21.3%,与之相比,煤炭和石油产生的二氧化碳排放量分别为139.8亿吨和110.7亿吨(见图3),天然气被视为“最环保的化石燃料”。

图3 全球燃料类型二氧化碳排放量

从长期看,能源转型步伐加快以及投资者、监管机构和终端用户对碳减排的要求日益增长,都将对天然气这一传统能源造成冲击。因此,天然气行业开始削减产业链中的甲烷与二氧化碳排放量,碳中和LNG模式的出现及成功推行,为天然气行业碳减排提供内生动力,推动天然气行业采取更有效的碳减排行动。天然气产业链中的能源企业逐步将碳减排作为天然气业务战略重点,从多角度积极探寻绿色天然气的发展路径,目前已形成了以碳汇、绿色电力、碳捕集利用与封存(CCUS)、电转气、生物天然气/液化生物天然气等关键技术为主的实现方式。未来,绿色天然气供应端的技术进步及广泛应用,将为已具有一定优势的天然气行业开拓更广阔的发展空间,助力天然气产业可持续发展。

3.2 LNG产业链碳排放报告制度将更加严格

尽管天然气是碳排放强度较低的化石能源,但在碳中和目标已达成全球化共识的前提下,随着各国监管政策愈发严格,缺少碳排放测量标准、碳信用认定的LNG货物将存在被商品市场认作是低价值商品的风险,碳中和LNG的出现提高了市场对传统天然气货物的认定标准,产业链中碳排放报告制度将更加严格。

由新加坡国有投资公司淡马锡控股(Temasek Holdings)公司拥有的兰亭能源公司,先后于2020年11月、2021年2月分别与卡塔尔石油贸易公司、雪佛龙公司签署了为期10年、6年的购销协议。根据协议,卡塔尔石油贸易公司和雪佛龙公司将从2023年起每年为兰亭能源公司分别供应约180万吨、50万吨LNG,每批LNG都必须附有从井口到卸货端的温室气体排放量说明,这是全球最先要求出具碳排放声明的两笔LNG购销合同。该温室气体排放报告方式预计将成为行业标准框架,为更环保、更可持续的天然气发展战略铺路。截至2021年9月,全球已签订7份要求出具碳排放声明的LNG购销合同(见表3)。

表3 全球已签订出具碳排放声明的LNG购销合同(截至2021年9月)

3.3 或催生“碳中和管道气”贸易新模式

LNG对管道天然气的挤压、管道气贸易国设立碳中和目标,可能催生“碳中和管道气”贸易新模式。一方面,近年来,贸易形式灵活多样、全球基础设施不断完善,促使LNG贸易在全球天然气市场活动中发挥更加重要的作用,贸易量快速增长,挤压管道气贸易空间。《BP世界能源统计年鉴2021》显示,2016-2020年,全球LNG贸易量占全球天然气贸易量的比重逐年攀升,至2020年已接近40%(见图4)。

图4 全球管道天然气和LNG贸易量占比

天然气出口国论坛(GECF)预计,2030年LNG贸易量占天然气贸易的比重将增长至48%,2050年增至56%。在传统LNG贸易迅猛发展的同时,碳中和LNG新业态的出现为管道天然气转型发展提供了外生动力。《BP世界能源统计年鉴2021》显示,2020年全球管道气进出口贸易主要集中在欧洲与独联体地区、美国与加拿大,这4个区域/国家间的管道气贸易量占全球的比重达67.0%。作为主要贸易地区的欧盟主要国家和加拿大,已经以立法形式明确2050年实现“净零”碳排放要求,美国以政策宣示2050年实现“净零”碳排放目标。主要贸易地区在碳中和目标驱动下,碳排放监管日益严格,或将推动管道天然气供应商寻求新的贸易模式,从而催生“碳中和管道气”这一贸易新模式,并将逐步成为国际天然气贸易的重要组成部分。