2021年全球油气资源并购市场特点及前景展望

2022-04-09侯明扬

侯明扬

( 中国石化石油勘探开发研究院)

1 2021年全球油气资源并购市场概况

回顾2021年,在全球范围新冠肺炎疫情持续反复及“欧佩克+”产量协议达成艰难等因素综合影响下,WTI和布伦特两大国际基准原油的价格整体呈现震荡上涨态势,从年初50美元/桶区间最高攀升至90美元/桶左右,涨幅超过70%并达到近7年内高值,在年底维持在75美元/桶附近,推动全球油气资源并购市场强劲反弹。根据权威咨询机构伍德麦肯兹(Wood Mackenzie)公司数据,2021年全球上游油气资产并购交易共发生264宗,较2020年增长75%,创近7年以来的新高;并购交易总规模高达1378亿美元,较2020年上涨约57%,也是近3年来最高值。

从交易时间节点看,2021年全球油气资源并购交易金额在4个季度差异较大。第一季度,受国际油价延续2020年末以来相对较低走势等因素影响,全球油气资源并购交易金额约170亿美元,为全年4个季度最低。第二、三、四季度,随着国际油价持续震荡上涨并维持在相对较高价格区间,全球上游油气资产并购市场交易规模明显扩大,3个季度分别达到350亿美元、450亿美元和410亿美元(见图1)。

图1 2021年各季度全球油气资源并购交易金额与油价走势

从并购交易规模看,2021年全球油气资源并购金额比上年提高近500亿美元,且与2020年规模结构差异明显。其中,单笔价值低于5亿美元的小规模并购,2021年完成交易总额约190亿美元,较2020年的89亿美元大幅提高;单笔价值为5亿~50亿美元(不含50亿美元)的中等规模并购,2021年实现交易总额约545亿美元,同样高于2020年的121亿美元;但是单笔价值50亿美元及以上的大规模和超大规模并购,2021年实现交易总额仅644亿美元,略低于2020年的674亿美元(见表1)。

表1 2021年全球油气资源并购交易规模结构 单位:亿美元

从全球各地交易情况看,2021年北美地区再度成为全球上游油气资产并购市场的“热点”,全年完成并购交易金额合计约870亿美元,占市场总规模的62.8%,但该比例数值低于2020年的67.5%,也是近5年内最低;拉美和非洲地区全年实现交易金额分别为20亿美元和30亿美元,基本与2020年持平;亚太、中东和欧洲三地区分别实现并购交易金额160亿美元、40亿美元和230亿美元,较2020年均有显著增长;俄罗斯-里海地区的上游油气资源交易规模仅31亿美元,显著低于2020年的200亿美元。另一方面,北美地区157宗的交易数量占当年全球总数量的59.5%,与2020年基本持平,但大幅低于2014-2019年间60%~70%的占比水平;除了非洲地区外,全球其他地区2021年并购交易数量均高于2020年,反映了全球油气资源并购市场活跃程度显著提高。

从市场内的交易主体看,国际石油巨头①国际石油巨头是指埃克森美孚、bp、壳牌、道达尔、雪佛龙、埃尼和艾奎诺7家跨国石油公司,其他无资源国或消费国政府背景的体量相对较大的国际石油公司为大中型国际石油公司。、大中型国际石油公司、国家石油公司和私募基金等非传统上游油气工业背景交易主体2021年的市场地位与2020年相比发生明显变化。首先,大中型国际石油公司在全年并购市场上表现抢眼,共完成油气资产购入交易860亿美元,金额约为2020年420亿美元的2倍,占交易市场总交易金额约62.4%。其次,国际石油巨头资产购入金额从2020年的150亿美元降至10亿美元以下,但完成资产剥离超过180亿美元,反映出其较为迫切的转型意愿。再次,私募基金等非传统交易主体2021年完成上游资产购买金额460亿美元,大幅高于2020年的210亿美元;完成资产剥离600亿美元,同样显著高于2020年的280亿美元,表明其仍是全球油气资源并购市场的重要组成部分。最后,国家石油公司2021年实现资产购入和剥离金额分别为50亿美元和60亿美元,保持了近年来在市场上的审慎表现。

2 2021年全球油气资源并购市场特点

2.1 全球范围内交易数量整体增长,欧洲地区交易金额创10年内新高

在北美地区,2021年油气资源并购活动的数量为157宗,其中,发生在美国101宗,发生在加拿大和墨西哥分别为52宗和4宗。从交易金额看,北美地区全年实现交易总金额870亿美元,占全球市场的62.8%。2021年全球排名前10的油气资源并购活动里,在美国发生6宗,在加拿大发生1宗,交易金额合计约340亿美元(见表2)。美国页岩油气等非常规油气资产、墨西哥湾海上油气资产以及加拿大油气相关资产依然是交易市场重点关注的对象。美国页岩油并购交易活动主要发生在二叠纪盆地、巴肯和伊格尔福特等页岩区带;美国非常规天然气相关并购交易主要集中在阿巴拉契亚盆地和海恩斯维尔盆地;墨西哥湾海上油气并购交易数量与2020年基本持平,但交易金额主要受伍德赛德公司收购必和必拓公司在墨西哥湾油气资产影响,估测约为80亿美元。加拿大陆上及海上相关油气资产并购市场在2021年全面复苏,交易总数量为52宗,实现交易金额约117亿美元,均创2017年以来新高。蒙特尼页岩区带是加拿大上游油气并购交易较为集中的地区,共发生交易活动15宗,完成交易总规模超过70亿美元,ARC资源公司以38亿美元收购Seven Generation能源公司是交易金额最大的并购活动。

表2 2021年全球10大油气资源并购交易

在欧洲地区,2021年并购交易数量为30宗,为近3年内最高。实现交易金额230亿美元,显著高于2020年的40亿美元,也创下自2006年以来最高值。挪威和英国仍是该地区并购交易的重点,各有12宗交易达成,其余的交易分散在丹麦、荷兰、德国等国家。其中,Aker BP公司以152亿美元完成对伦丁能源公司的收购,是2021年欧洲地区交易金额最高的并购活动,占该地区总交易金额的近2/3。

在亚太地区,2021年并购交易总金额为160亿美元,创近10年内最高。并购交易数量为22宗,其中10宗交易集中在澳大利亚,印度尼西亚、越南和巴布亚新几内亚当年并购活动也较为活跃。液化天然气(LNG)相关资产是亚太地区2021年并购交易的重点。其中,桑托斯公司以94亿美元高价收购Oil Search公司天然气资产,是亚太地区当年实现交易规模最大的并购活动,占亚太地区总交易金额的一半以上;康菲公司以16亿美元增购APLNG项目股权以及伍德赛德通过“一揽子”收购必和必拓资产获得西北大陆架LNG项目股权等,也是该地区规模较大的并购交易。

在中东地区,2021年并购交易总额为40亿美元,交易数量为6宗,均为近年来较高水平。其中,bp公司以25亿美元的价格将阿曼Khazzan油田20%的权益转让给泰国国家石油公司,是该地区当年最大的并购交易。以色列德勒克公司以10亿美元将其Tamar油田22%的股份出售给阿联酋财富基金穆巴达拉旗下石油公司,也是该地区发生的规模较大并购交易活动。

在拉美地区,2021年完成并购活动数量为20宗,较2020年的18宗略有增长。发生交易金额仅为20亿美元,与2020年基本持平。巴西和阿根廷是拉美地区2021年并购活动较为活跃的国家,并购交易数量分别为8宗和6宗。其中,巴西国家石油公司以11亿美元向Carmo能源公司出售陆上老油田资产是拉美地区2021年最大的一宗并购交易。发生在阿根廷的多宗并购交易与瓦卡姆尔塔盆地的页岩油气资产有关,但交易金额均不足1亿美元。

在非洲地区,2021年并购交易数量仅为9宗,略低于2020年,创该地区近20年来最低值。实现交易金额约30亿美元,较2020年明显降低。其中,壳牌、道达尔和埃尼3家石油公司共同将尼日利亚OML 17区块权益以8亿美元出售给TNOG油气公司,以及壳牌公司以超过6亿美元剥离埃及资产,是2021年非洲地区规模最大的两宗并购交易。

在俄罗斯-里海地区,2021年并购交易数量为20宗,大幅高于2020年的8宗,但交易金额仅为31亿美元,大幅低于2020年水平。其中,卢克石油(LUKOIL)公司以22.5亿美元价格收购马来西亚国家石油公司的阿塞拜疆油田部分权益是该地区2021年规模最大的并购交易。卢克石油还斥资6.96亿美元收购了俄罗斯天然气工业股份公司在Nadym-Pur-Tazovsky地区的部分油气资产权益。

2.2 大中型国际石油公司强势依旧,国际石油巨头再度大规模出售上游油气资产

纵向比较,国际大中型石油公司2021年实现交易金额为860亿美元,大幅高于2020年的410亿美元,也创下近10年内新高。横向比较,大中型国际石油公司全年交易金额占全球交易市场总规模的62.4%,延续了近年来的强势表现。其中,Aker BP和伍德赛德公司分别以152亿美元和147亿美元的价格完成了2021年仅有的两宗交易价格超过100亿美元的“超级并购”;桑托斯公司在收购Oil Search公司后,获得了埃克森美孚公司主导的巴布亚新几内亚LNG项目的部分股权,也获得部分在澳大利亚、东帝汶和北美等地区较低成本的油气资产。此外,卡博特油气公司、先锋能源公司、大陆资源公司、西南能源公司和EQT公司等大中型石油企业,都在美国页岩油气领域实施了较大规模的并购交易。

国际石油巨头在2021年实现油气交易数量为8宗,仅完成上游油气资产交易金额2.47亿美元,大幅低于2020年的150亿美元,创下自2014年以来的最低值;但实现资产剥离金额高达180亿美元,继2014年后,再度成为上游并购市场上的“大卖家”。其中,壳牌公司以95亿美元出售二叠纪盆地页岩油气资产占国际石油巨头剥离资产的一半以上;bp、埃克森美孚和艾奎诺分别完成了35亿美元、19亿美元和15亿美元的高额资产剥离。与此形成对比的是,bp、壳牌、艾奎诺和道达尔等欧洲石油巨头在新能源领域积极开展并购活动,已完成新能源资产收购约25吉瓦(发电装机容量)。

国家石油公司在2021年开展上游资产购买交易10宗,完成资产购买金额为49亿美元,整体维持近10年来较低水平。国家石油公司当年出售资产交易共31宗,合计出售上游资产总金额不足55亿美元,反映出国家石油公司在现阶段上游油气资产并购市场上维持审慎决策的态度。在资产购买方面,泰国国家石油公司以近25亿美元购买bp公司阿曼天然气项目、阿联酋财富基金穆巴达拉旗下石油公司以10亿美元收购以色列德勒克公司Tamar油田资产等,是2021年国家石油公司规模较大的资产购入交易。在资产剥离方面,马来西亚国家石油公司以22.5亿美元剥离其阿塞拜疆沙赫丹尼兹气田资产、巴西国家石油公司以16.53亿美元剥离5个陆上成熟油田资产等,都是规模较大的国家石油公司资产出售活动。

私募资本等非传统上游油气工业背景交易主体2021年合计购入上游油气资产总规模约为460亿美元。其中,英国NEO公司在分别以16.55亿美元和10亿美元收购JX Nippon公司和埃克森美孚公司部分油气资产后,预计2023年将实现12万桶油当量/日的产量规模;挪威私募基金Hitec Vision旗下公司以10亿美元的价格收购Spirit能源公司大部分资产,也进一步巩固了其国内油气增长战略。同期,私募资本等非传统上游油气工业背景交易主体完成资产剥离总规模逾600亿美元,北美地区同样是油气资产出售的重点区域。其中,阿波罗全球管理公司持股的双点能源公司被先锋能源公司以64亿美元高价收购;黑石集团持股的Alta资源公司以29亿美元被EQT公司收购;加拿大补偿基金持股的Creston Peak公司则以13亿美元的价格出售给了施威特斯资源(Civitas Resources)公司。

2.3 并购交易的评价油价先涨后跌,与国际油价波动态势明显不同

并购交易的评价油价(The Implied Long-term Oil Price,ILTOP)一般是指在项目10%的折现率下的长期收支平衡价格。根据伍德麦肯兹公司测算,2021年全球上游油气资产并购活动的评价油价均值为51美元/桶,小幅高于2020年47美元/桶水平,但仍明显低于2018年的60美元/桶和2019年的65美元/桶。不同交易选取的评价油价差异较大,其中,伦丁能源在挪威以3.2亿美元收购了巴伦支海Wisting油田股权,其评价油价约为61美元/桶;埃克森美孚出售给NEO公司英国资产的评价油价仅为37美元/桶。

从波动趋势上看,全球并购交易的评价油价在2021年围绕40~60美元/桶区间宽幅震荡,全年与布伦特油价走势存在一定差异,整体呈现出先涨后跌的特点。年初,全球并购交易的评价油价自43美元/桶左右开始逐步上涨,在8月份短期达到55美元/桶。进入第四季度,全球并购交易的评价油价出现一波相对明显的下跌走势,从53美元/桶左右逐步下跌至年底的45美元/桶区间。布伦特油价与全球并购交易的评价油价的差值在年初为最低,仅为10美元/桶左右,在11月底达到最高值,接近37美元/桶。

从供给层面看,国际石油公司现阶段油气上游投资存在三大约束。一是投资纪律约束,例如投资“甜点”区域、投资能够较快形成效益的开发项目等;二是环境保护、社会责任与公司治理(ESG)约束,为响应《格拉斯哥公约》等全球性倡议,部分资源国政府对化石能源开发进行政策限制,金融机构也对石油企业融资领域加强约束等;三是能源转型约束,例如主要国际大石油公司都提出要大力提升天然气在公司油气资产组合中的比重等。上述约束导致油气上游投资从2010-2014年的6000亿~8000亿美元/年规模,大幅下跌至2016-2019年的4000亿~5000亿美元/年区间,随后在2020-2021年下降至3000亿~4000亿美元/年水平。由于上游投资与勘探开发结果之间存在时滞,对未来上游储量、产量的增长必然将产生负面影响,客观上推动油气资产并购交易评价油价持续上涨。

从需求层面看,根据国际货币基金组织等权威机构统计预测,2021年全球经济增长达到5.9%,预计2022年和2023年将分别达到4.4%和3.8%,这将对近期油气需求增长有所支撑,同样推动并购交易油气资产价格上涨。尽管全球性的气候和环境治理因素推动能源行业整体在向清洁化、可再生能源转型,但由于2021年碳排放权交易市场发展整体相对缓慢,碳排放权交易价格在上游资源并购活动中并没有得到特别明显的反映。

2.4 美国页岩油资产并购活动保持活跃,天然气价格上涨推动非常规天然气资产有关并购交易大幅增长

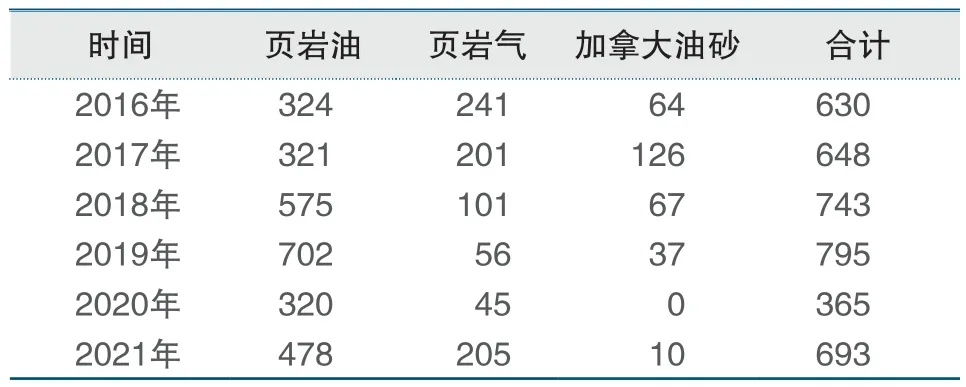

2021年,全球非常规油气资源并购交易总规模合计约为693亿美元,大幅高于2020年的365亿美元。其中,页岩油资产并购交易规模约为478亿美元,页岩气资产并购交易规模约为205亿美元,加拿大油砂资产相关并购交易仅为10亿美元(见表3)。

表3 2016-2021年北美非常规油气资源并购交易金额 单位:亿美元

页岩油方面,二叠纪盆地依然是2021年市场聚焦的重点地区,全年实现并购交易总规模达到352亿美元,占当年北美页岩油资产并购交易总金额的74%,创历史新高。值得一提的是,2021年美国页岩油资产相关交易呈现出两个不同的趋势:一是部分石油公司希望通过并购活动获得在同一盆地内的规模效应,例如康菲公司以高达95亿美元的价格购买壳牌公司资产、先锋能源公司以64亿美元高价收购双点能源公司二叠纪盆地资产等;二是部分石油公司通过并购交易实现了多元化的跨盆地资产配置,例如卡博特油气公司以92亿美元并购Cimarex能源公司,以及大陆资源公司以33亿美元收购先锋能源公司特拉华盆地资产等。除二叠纪盆地外,巴肯页岩区带完成页岩油资产并购总交易规模为30亿美元,与2020年基本一致;伊格尔福特页岩区带实现交易金额24亿美元,较2020年大幅增长。

页岩气方面,受全球天然气交易价格持续上涨因素影响,美国页岩气资产相关并购交易金额大幅增长,达到2016年来最高水平,马塞勒斯和海恩斯维尔两个页岩区带并购交易金额均创下历史新高。其中,EQT公司以29亿美元收购了Alta资源公司,进一步整合了在马塞勒斯页岩区带的资产,巩固了其全美最大天然气生产商的地位,此次交易也成为美国2021年交易金额最大的非常规天然气并购活动。在海恩斯维尔页岩区带,西南能源公司以26亿美元收购了Indigo自然资源公司页岩气资产,切萨皮克公司以23亿美元收购了Vine能源公司。

3 全球油气资源并购市场发展前景展望

3.1 全球油气资源并购市场将保持活跃

一方面,国际油价维持在相对较高区间波动的预期,将为国际石油公司开展油气资源并购活动提供较为充足的资本支撑。根据近期欧佩克、国际能源署和美国能源信息署发布的对2022年全球石油供需及国际油价的预测,虽然各家对石油市场需求的判断存在一定差异,但均预计国际油价将在65美元/桶以上区间波动;路透社则认为,2022年国际油价下跌空间有限,波动区间预计在70~75美元/桶左右;瑞银、高盛和摩根大通等投资银行机构甚至提出,2022年国际油价将继续上涨至85~100美元/桶以上。正常情况下,高油价将给国际石油公司带来更高的盈利和更充足的自由现金流,也将满足其在未来通过并购市场获取优质资源的资本条件。

另一方面,在2014年至今部分国际石油公司连续数年因压缩勘探投资导致上游资源发现较少的背景下,石油公司有较强意愿通过并购交易获取高质量资源接替进而提高中长期发展潜力。在最近一轮低油价期间,部分北美等地的高负债石油公司受到资本市场投资者的压力,将“去杠杆”和股东分红放在了较为优先的位置,主动购买油气资产意愿降低。但是,在70美元/桶甚至更高的油价水平下,部分石油公司可以在不破坏投资者信任的情况下,通过并购活动完善上游资产组合,实现上游板块规模化增长,进而持续提升在资本市场上的融资水平。

3.2 欧洲将成为全球油气资源并购活动的热点区域

为提高融资能力以防范现阶段全球油气市场的不确定性风险,部分欧洲大型石油公司正在酝酿新一轮变革活动。其中,尽管股东结构和上市目标存在差异,但总部位于英国的大型石油企业海王星能源、欧洲最大的独立油气勘探开发公司温特沙尔(Wintershall DEA)公司和挪威私募基金投资背景的Var Energi公司都在计划在2022年进行首次公开募股(IPO),瑞典公司伦丁能源则被披露将出售约100亿美元的非核心资产。上述4家公司的油气产量超过130万桶油当量/日,或将对欧洲油气资源并购市场产生较大影响。

伍德麦肯兹公司分析认为,如果海王星能源、温特沙尔和Var Energi这3家公司顺利完成首次公开募股,将获得规模较大的新进资本支持,或将开启新一轮规模化资源增长战略,加大通过并购市场获取优质资源的力度。如果上述公司首次公开募股受挫,一是可能通过与其他上市公司合并模式实现其资本战略,如同英国独立油气生产商Chrysaor和Premier完成合并成为港湾(Harbour)能源公司,并直接取代Premier在伦敦证交所的上市公司地位。二是可能进一步出售非核心油气资产以确保公司较好的财务流动性水平。无论如何,预计欧洲将成为全球油气资源并购活动的热点区域。

3.3 国际石油巨头或将进一步出售资产

近年来,bp、壳牌、道达尔、艾奎诺等为代表的部分欧洲背景石油巨头采取了较为激进的能源转型战略,将电气化作为未来发展的明确方向,均出售大量非核心油气资产以获取资金保障。埃克森美孚和雪佛龙两家美国石油巨头则相对保守,以“去碳化”为主要能源转型探索方向,但也陆续实施上游资产优化调整。在此过程中,国际石油巨头在执行交易方面都表现出了较强的灵活性,为确保交易顺利完成,在交易估值、交易结构和资产选择进行了持续动态调整。

在当前国际油价相对较高价格区间内,预计国际石油巨头将充分利用较好的并购市场形势,进一步出售上游资产,以获取实施下一步公司转型发展战略的充足资金。预计埃克森美孚公司将专注于二叠纪盆地、圭亚那和巴西等区域关键战略核心业务,将加速剥离位于伊拉克、赤道几内亚、尼日利亚等国家的油气资产及位于美国本土费耶特维尔等地的页岩气资产;雪佛龙公司则可能出售加拿大阿萨巴斯卡油砂项目、澳大利亚油气项目和位于美国的部分非核心页岩油气资产等;bp公司将继续执行其剩余100亿美元的非核心油气资产出售计划;道达尔能源公司将进一步优化其欧洲北海部分成熟油田资产。

3.4 并购交易溢价有限

尽管2022年全球油气资源并购市场将趋于活跃,但预计并购交易溢价有限。首先,为应对前期较低油价风险,国际石油公司充分认识到坚持投资纪律在上游油气资产并购交易中的重要性,并购策略也由以扩大上游油气储产量规模转向优化资产结构,特别是在北美等地区,投资必须在相对较短的时间内实现高回报率,投资者很难接受因较高溢价而无法优化公司关键财务指标的上游并购活动。

其次,随着全球碳排放治理的持续深入,特别是在碳税和碳监管预期加强的大背景下,出售难以脱碳的油气资产将变得越来越具有挑战性,因此,它带来的风险将越来越多地被买家反映在价格中,也就是说,并购实现价格将考虑低碳因素对长期现金流施加额外风险,这也将大幅降低交易中的溢价水平。

4 中国石油企业应持续加强全球油气资源并购市场的参与程度

2018年以来,中国主要石油企业积极相应国家号召,持续加大国内油气勘探开发工作力度,取得了较好突破。根据2021年全国能源工作会议披露,2021年中国原油产量为1.99亿吨,连续3年回升,天然气产量为2060亿立方米左右,连续5年增产超过100亿立方米,继续保持良好增长势头。目前,中国已成为世界上最大的油气消费国之一,为充分保障国家油气供应安全并持续提高企业现阶段的发展效益及未来的可持续发展能力,中国石油企业应持续加强全球油气资源并购市场的参与程度,充分利用海外油气资源交易获取优质资产。

从上游投资的角度看,如前文分析,在上游投资自2014年以来持续下降的背景下,全球上游资源领域未来可能出现较为严重的资源接替问题。能源咨询公司睿咨得(Rystad)发布的全球油气勘探状况报告显示,2021年勘探钻井活动与2020年基本持平,但常规油气发现新增储量下降了近60%,仅49亿桶油当量,为近75年来最低。因此,积极参与现阶段全球油气资源并购市场,是中国石油公司未来获取海外上游资源接替的有效途径。

从交易价格的角度看,尽管2021年全球油气资源并购交易的评价油价均值小幅高于2020年,但仍处于2007年以来的最低价格波动区间,也就是说,中国石油企业参与全球油气资源并购市场的时间窗口依然敞开,仍有较好机会以合理的价格获取优质海外油气资产。

从目标资产的角度看,预计2022年国际石油公司将继续加大上游资产调整力度,特别是bp、壳牌、道达尔等欧洲国际石油巨头为加快能源转型步伐,可能将采取较为激进的资产调整策略,部分位于中东、中亚和非洲等地的中国石油企业重点关注区域的优质资产或将出现。例如,2021年bp出售给泰国国家石油公司的阿曼Khazzan油田权益,即被市场认为是该公司的核心油气资产。

从具体的并购策略角度看,一是要采取规模化并购策略,重点关注“整装”的上游资产投资机会,例如国际石油巨头拟剥离的中东和中亚等地区的优质开发资产,以及部分在建、完成最终投资决定(FID)阶段的“天然气-LNG一体化”相关项目等。二是要加强勘探资产获取,特别是要聚焦近年来获得较好勘探突破的区域,例如里海地区的天然气勘探资产和圭亚那-苏里南盆地深水勘探资产等。三是要实施动态调整的交易策略,充分利用现阶段较为活跃的油气资源并购市场,争取以较为合理的价格逐步剥离非核心海外油气资产。