距离、异质性机构投资者与跨国并购

2022-04-09毛婷

毛婷

【摘要】文章以2002—2018年我国企业进行跨国并购的446例样本实证检验了距离如何影响跨国并购,研究发现:(1)制度距离与文化距离可能提高我国企业跨国并购成功的可能性,我国企业倾向于通过跨国并购实现制度套利;(2)在区分不同并购情景模式下,只有当我国进行并购的目标方为发达国家的企业时,这种正向影响才显著,进一步验证了制度套利效应,即我国企业因受制于制度约束而被迫转向海外搜寻战略型资产;(3)考虑到机构投资者的异质性,压力抵抗型机构投资者持股比例越高,制度距离对跨国并购成功可能性的正向影响越大。

【关键词】制度距离;文化距离;异质性机构投资者;跨国并购成败

【中图分类号】F275

一、引言

企业为迅速实现海外扩张,跨国并购是重要方式之一(杜晓君等,2015)[1]。据统计数据显示,在跨国并购交易金额上,中国跨境收购金额2016年处于最高峰,达到2180亿美元,其中1157亿美元流向欧洲地区,251亿美元流向亚太地区,773亿美元流向美国地区,在我国不同性质企业进行的跨国并购交易中,2016年民营企业海外跨境并购交易活跃,跨境并购交易数量占当年交易总数的66%,到2018年,民企海外并购的规模占比达到53.3%,高于国企的46.7%,起相对主导地位。

跨国并购的失败率在70%~90%,各国企业跨国并购失败率差異的背后最重要的原因就是各个国家之间在政治、经济、文化等方面存在差异性(乔璐等,2020)[2]。其中,制度距离是并购完成阶段的主要影响因素之一(刘勰等,2019)[3]。国内外很多学者已对其进行了研究,但目前对于制度距离与跨国并购成败之间的关系尚存在争议,主要有两种不同的观点。部分学者依据制度理论,认为制度距离将产生额外的交易成本以及带来合法性风险,从而不利于跨国并购的成功(Liou等,2017;Boateng等,2019;乔璐等,2020)[2][4][5];也有部分学者基于资源基础观,认为制度距离带来了互补性资源和知识技能,并购方可能通过跨国并购进行制度套利,以获取优势资源,弥补自身的制度缺陷(李元旭等,2016;Ellis等,2017;Dong等,2019;刘勰等,2019)[3,6-8]。

并购方的经济发展水平会直接影响并购方的经营决策,同时也会影响目标企业的反应(Zhou等,2016)[9]。因此,从我国企业进行跨国并购的角度出发,并购在发达国家与发展中国家会体现不同的相对经济水平,两种情景下我国企业在跨国并购交易中面临的机会和挑战也是不同的。然而现有研究主要关注距离的差异性特征,对方向性的思考还比较少(Zaheer等,2012),乔璐等(2020)[2]也指出,并购双方之间的距离不仅仅是两者在不同距离维度上的直接差异,还包含着“方向性”这一含义,因此在研究制度距离对我国企业跨国并购行为时考虑被并购方国家的性质是必要的。

随着企业的发展,机构投资者对企业的影响越来越受到广泛的关注,其对企业发挥的作用体现在其是否积极参与到公司的治理,而且不同类型的机构投资者参与公司治理的积极程度有较大差异(周绍妮等,2017)[10]。并购是对企业影响较大的一个经济决策,积极参与公司治理的机构投资者必然对该活动比较关注,因此,异质性机构投资者是否对制度距离与跨国并购成败的关系产生影响也值得探究。

基于此,本文以2002—2018年中国上市公司进行的跨国并购事件作为研究样本,将制度距离划分为正式制度距离与非正式制度距离1,研究我国企业在发达国家与发展中国家并购时,制度距离对我国企业跨国并购成功可能性将会产生怎样不同的影响,以及异质性机构投资者在其中的调节作用。本文的研究发现,制度距离对我国企业跨国并购成功的可能性产生正向的影响,在进一步区分被并购方样本后,发现只有在发达国家的样本中,制度距离与文化距离对跨国并购成败才产生积极影响,说明这种积极作用主要是我国企业并购在发达国家带来的;在考察异质性机构投资者的作用时,本文发现压力抵抗型机构投资者的持股比例具有正向的调节作用,而且这种正向的调节作用依然是在发达国家的样本中显著。

在制度距离与跨国并购关系的研究存在矛盾的情况下,进一步检验两者之间的关系,并支持了基于跳板理论基础的制度套利效应,丰富现有的关于制度距离与跨国并购的研究。现有文献主要关注的是距离差异性的特征,本文考虑到制度距离的方向性,对我国企业并购的目标方样本进行进一步区分,发现并购不同的经济体产生的影响有所不同。研究机构投资者异质性对两者之间关系的调节作用,能够为我国进行跨国并购适当引入恰当的机构投资者提供依据及实践指导。

二、理论分析与研究假设

制度涵盖了一国或地区经济、政治的全面安排,构建了交易行为的组织机制,决定了经济活动中的各类成本,因而被广泛认为是影响经济行为的重要因素(Meyer等,1977;潘镇,2006)[11,12]。基于North的制度理论分析框架,广义的制度距离又被分为正式制度距离和非正式制度距离(North,1990)[13]。其中,正式制度距离往往指的是国家间的政治、法律等规章制度的差异;非正式制度距离(即文化距离)指的是国家间社会文化、意识形态以及行为规范等规范和认知方面的差异(阎大颖,2012)[14]。

(一)制度距离与跨国并购成败

发达国家与新兴市场中的国家相比,其拥有较高的制度水平,具体表现为对知识产权的保护、法律的监管、市场的发展程度等方面的水平都高于发展中国家,而新兴市场国家的市场通常存在较多的制度漏洞(陈侃翔等,2018)[15]。因此,这两大类主体在很多方面如技术能力、发展水平、法律体系等都存在很大差距,母国和东道国之间的制度距离往往也较大。国际化跳板理论指出,新兴市场企业为了弥补制度空白造成的后发劣势,因此具有强烈的动机积极地通过各种冒险的手段,向发达国家成熟跨国公司购买关键资源。制度差异可能是比较优势的来源(Jackson和Deeg,2008)[16],不同领域的国家制度差异可能为企业跨国界进行制度套利提供了机会(李元旭等,2016)[6],中国企业往往面临不发达要素市场的制度约束,尤其在管理和技术层面缺乏竞争力,因此更倾向也更有可能获得制度套利(贺灿飞等,2019)[17]。具体来说,“走出去”“一带一路”等政策强化了我国企业努力达成跨国并购交易的动机(刘勰等,2019)[3];当制度距离增大时,母国与东道国的制度异质性越大,跨国公司可利用的东道国制度环境、发展资源和能力的机会越多(李元旭等,2016)[6],因此收购方会为完成跨国并购交易做出更多的努力,交易也更容易成功。基于此,本文提出以下假设:

H1:并购双方之间的制度距离越大,跨国并购成功的可能性越大。

(二)文化距离与跨国并购成败

不同国家的文化及价值观具有较大的差别,并购方并购后对标的方国家的文化能否适应是异地并购成功的决定性因素(Ahern,2015)[18]。文化差異越大,企业越容易在特定国家发挥公司特定优势(Brouthers等,2000)[19],通常,当一国的制度水平较弱,文化作为替代将会发挥更为重要的作用,相比于发达国家,新兴市场国家往往拥有较高水平的文化架构(刘娟,2015)[20]。我国企业在母国文化环境下,善于通过建立关系而获取信任,这种方式在文化差异较大的国家效率更高(Li等,2013)[35]。例如与东道国政府相关机构建立关系获取东道国的合法性、或通过合作加强交流、或放弃控制权获取信任等;且已有研究表明文化差异带来潜在协同效应的收益大于整合的成本(Chakrabati等,2009)[21]。国家间文化距离越大,收购双方能够彼此分享嵌入其中的多元惯例和能力越多(Morosini,1998)[22],异质文化为彼此提供新鲜感和吸引力,有助于创造价值(刘勰等,2019)[3]。基于此,本文提出以下假设:

H2:文化距离越大,跨国并购成功率越高。

(三)不同并购情景模式下的比较

进一步地,对制度距离影响我国企业跨国并购行为的研究应该区分我国企业是否进入不同的经济体。新兴经济体的跨国公司倾向在某些国家进行对外直接投资,获取具有制度优势的国家资源、技术、资产等,以规避本国制度约束(贺灿飞等,2019)[17],当双方制度差距对我国企业并购的成功率产生正面影响时,我国企业进入发达国家的情景模式,正体现了我国通过跨国并购交易进行制度套利,而对于我国企业进入发展中国家的情景模式,可能或完全不存在制度套利的机会,相比较并购发展中国家企业,我国企业并购发达国家企业这一情景模式,将促进正式制度距离对我国企业并购成功率产生的正向作用。同理,当我国企业并购发达国家企业时,相互之间的文化差距越大,能够彼此吸收的价值越多。基于此,本文提出以下假设:

H3a:当我国企业并购发达国家企业时,制度距离对跨国并购成功可能性的影响更显著。

H3b:当我国企业并购发达国家企业时,文化距离对跨国并购成功可能性的影响更显著。

1.机构投资者异质性的调节作用

企业并购的成功往往代表了该并购决策是一项有利于企业长期发展的决策,因为成功的并购往往能够使企业规模扩大,拓展企业的产业链、使企业获得更多的人力资源,且未来增长潜力也能得到提升(孙婧雯等,2019)[23]。一方面,机构投资者作为专业的投资机构,其在信息搜集方面展现独有的优势地位(方辰君,2016)[24],可以降低信息不对称,并在企业高层做出并购决策时提出合理化建议,这将有助于提高企业跨国并购的成功率;另一方面,机构投资者具有资金优势(李维安,2008)[25],作为受托人管理着庞大的资金池,机构投资者的持股比例越高,可以为企业带来越多的并购资金,进而提高企业跨国并购成功的可能性。而机构投资者是否能够发挥上述作用,实质上取决于其是否能够积极参与公司的治理。较早之前的研究对于机构投资者是否对公司的发展发挥作用结论不一,那是因为并非所有类型机构投资者都能够积极参与公司治理,并对管理层和大股东实施监督和约束,不同类型的机构投资者参与公司治理的积极程度有较大差异(周绍妮等,2017)[10]。不同类型机构投资者在投资时都会进行“选择治理”(王垒等,2018)[26],相比于压力抵抗型机构投资者,压力敏感型机构投资者由于与上市公司存在业务依赖关系,而为了维持这种关系往往不会积极参与公司治理(李朋林,2020)[27];而压力抵抗型机构投资者作为独立的机构投资者受到监管约束,将积极参与公司治理。基于此,本文提出以下假设:

H4:并购方中压力抵抗型机构投资者持股比例越高,制度距离与文化距离对跨国并购成功可能性的影响越大。

三、研究设计

(一)样本选择与数据来源

本文采用二手数据研究法,选取CSMAR数据库中2002—2018年发生跨国并购的A股上市公司为初始研究样本,并参考前人的研究进行如下的数据筛选处理:(1)剔除目标方及其母公司位于中国(包括虽然是外资,但其注册地或主营业务主要在中国的企业)及避税天堂地区;(2)剔除金融业及ST、PT样本;(3)剔除债务重组、资产置换、资产剥离、股份回购的样本;(4)剔除收购股权的比例小于30%以及并购发生当年上市的样本;(5)剔除无交易成本的样本和主要数据缺失样本。手工处理后最终收集到446例跨国并购事件作为最终研究样本。跨国并购数据来源于国泰安数据库以及Wind数据库,财务数据均来源于国泰安数据库,机构投资者持股数据来源于RESSET数据库。

(二)变量说明

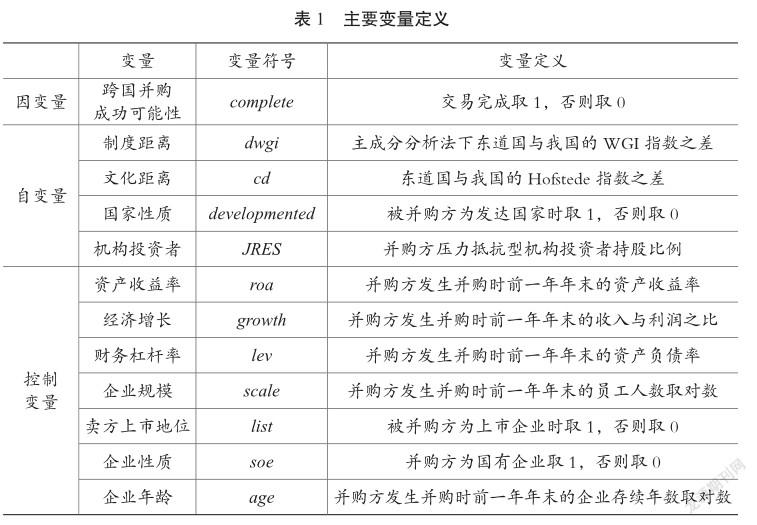

1.被解释变量

被解释变量为跨国并购成功可能性,参考阎大颖(2012)[14]等的做法,以跨国并购交易是否成功衡量跨国并购成败,交易成功取1,否则取0。

2.解释变量

制度距离。制度距离是东道国与母国之间的制度差异,参考Marano(2016)[28]、张弛和余鹏翼(2017)[29]等的研究,使用Kaufmann等(2007)[30]构建的世界治理指数(WGI指数),数据来源于世界银行,并采用主成分分析法对WGI指数抽取一个公因子再进行作差来衡量正式制度距离。

文化距离。参考以往的研究,本文使用Kogut和Singh(1988)[31]提出的计算方法来衡量。Hofstede(1991)[32]的文化维度包括权利距离等6个维度。

国家性质。当被收购方为发达国家时取1,否则取0。

机构投资者。本文参照Brickley(1988)[33]、Bushee(2014)[34]等人的研究,将证券投资基金、社保基金和合格境外投资者(QFII)等监管严格、相对独立的机构定义为压力抵抗型机构投资者;将券商、保险公司和信托公司等与被投资公司存在一定业务关系的机构定义为压力敏感型机构投资者。

3.控制变量

本文参考已有研究选取的控制变量包括企业年龄、企业规模、企业性质、财务杠杆比率、成长能力、资产收益率、卖方上市地位等。

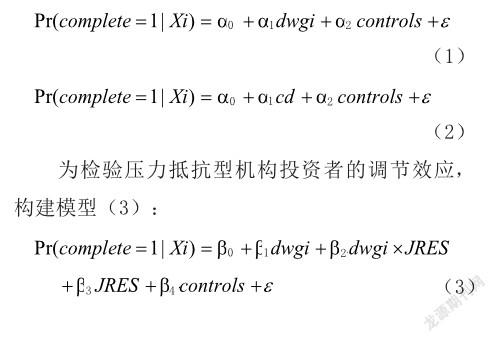

(三)检验模型

由于本文被解釋变量为二元变量,故参照阎大颖(2012)[14]等人,采用Logit回归模型检验制度距离对企业跨国并购成功可能性的影响,如模型(1)与模型(2):

四、检验结果与分析

(一)描述性统计分析

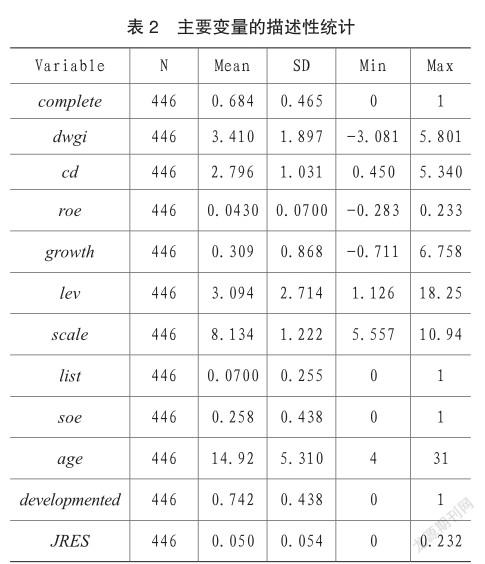

表2为变量描述性统计,由统计结果我们可知:(1)并购成功的均值为68.4%,说明超过一半的并购交易都能成功完成;(2)我国进行跨国并购的目标方多为发达国家;(3)我国民营企业进行的跨国并购交易占比较高;(4)我国民营企业进行跨国并购交易较多。

(二)回归分析

表3列示了制度距离、文化距离与跨国并购成功可能性的回归结果。列(1)显示了制度距离与我国企业跨国并购成功可能性在5%水平上显著正相关,支持了H1,初步说明了我国企业进行跨国并购体现了制度套利,我国企业倾向于逃离制度缺陷带来的影响,并通过对外投资获取东道国优势资源、技术、资产等;列(2)中文化距离与我国企业跨国并购成功可能性的回归结果,数据显示系数为正,但不显著;然而,要想证实制度差异能够为企业带来套利机会从而促进跨国并购的成功,应该从东道国的国家性质出发,根据前文制度套利效应的分析,我国企业对制度差异大的东道国进行的跨国并购更容易成功是由于想要利用发达国家的资源、技术、资产等,以规避本国制度约束,从而有更强烈的动机促进并购的完成,因此只有当东道国为发达国家时,制度距离对跨国并购成功可能性具有显著的正面影响,而当东道国为发展中国家时没有这种影响,才能说明我国企业对制度差异大的国家进行并购存在制度套利效应。接下来对样本进行进一步区分再次检验。

为了更好地体现制度距离对我国企业跨国并购成败的影响,有必要对被收购方的国家性质进行区分。表4列示了制度距离对跨国并购成败在基于被收购方国家性质分组后的影响的回归结果。列(1)和列(2)分别显示了我国企业并购发达国家企业及发展中国家企业时,制度距离对跨国并购成败的影响,回归结果显示,在我国企业并购发达国家企业这一情景模式下,制度距离与我国企业跨国并购成功可能性显著正相关,进一步验证了我国进行跨国并购实现制度套利。列(3)和列(4)分别显示的是我国企业并购发达国家企业及发展中国家企业时,文化距离对跨国并购成败的影响,其中在我国企业并购发达国家企业的样本中,文化距离的系数在10%水平上显著为正,在发展中国家的样本中该系数为负但不显著,而在表3的全样本中该系数不显著,说明可能在全样本中受到发展中国家样本的影响而导致结果不显著。实质上,当我国企业并购发达国家企业时,文化差异带来潜在协同效应的收益大于整合的成本效果更好。

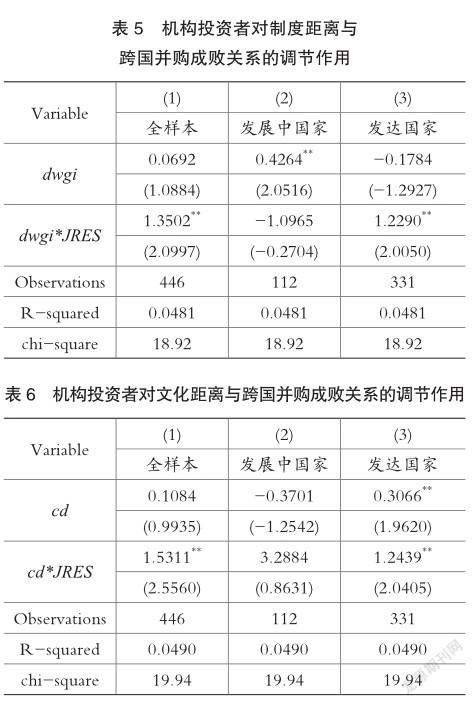

表5列示了异质性机构投资者对正式制度距离与我国企业跨国并购成功可能性之间的关系调节作用。列(1)显示了在全样本下机构投资者的调节作用,数据显示交互项的系数为正,并且在5%的水平上显著,说明压力抵抗型机构投资者促进了正式制度距离产生的套利效应。将样本进一步区分为发达国家以及发展中国家后,从分组回归结果列(2)与列(3)中可以看出,当我国企业并购发达国家企业时,异质性机构投资者起到了调节作用,而当并购发展中国家的企业时,该调节效果不显著。不管是否考虑调节效应,发达国家的样本与发展中国家的样本在结果上都具有显著差异,因此,充分说明了研究我国企业进行跨国并购的行为时应该考虑被并购对象的性质。同样地,表6列示了机构投资者异质性对文化距离与我国企业跨国并购成功可能性之间的关系的调节作用,结果依然显示在全样本以及发达国家样本下,交互项系数显著为正,说明压力抵抗型机构投资者促进了文化距离产生的协同效应。

(三)稳健性检验

此外,本文采用全球经济自由度指数(EFI)作为制度距离的替代变量进行稳健性验证,美国传统基金会对每个国家的市场制度进行了综合评分,参考张弛和余鹏翼(2017)[29]的做法,将评分(即EFI)进行标准化处理后再作差得到该衡量指标(即defi),回归结果如表7所示。数据显示对假设检验的结果无实质性变化。

五、总结与展望

(一)主要结论

本文选取2002—2018年中国A股进行跨国并购的上市公司为研究对象,研究在考虑并购方国家的性质下,制度距离和文化距离对跨国并购成功可能性的影响,机构投资者对两者之间关系的调节作用,研究结论如下:(1)制度距离,能够提高跨国并购成功的可能性,我国企业倾向于通过跨国并购实现制度套利,文化距离在总体上对跨国并购成功可能性没有显著影响,但区分样本后,文化距离在我国企业并购发达国家企业时对跨国并购成功可能性产生正向影响。(2)在区分被并购方国家的性质后,只有当我国企业对发达国家的企业进行跨国并购时,才体现出制度距离对跨国并购成功可能性的促进作用,进一步验证了我国企业进行跨国并购的制度套利效应。(3)压力抵抗型机构投资者持股对上述两者之间的关系具有正向的调节作用,压力抵抗型机构投资者持股比例越高,制度距离和文化距离对跨国并购成功可能性的提升作用越大。

(二)管理启示

我国企业进行跨国并购时,应该区分不同的目标方,在进行并购发达国家企业与并购发展中国家企业交易时,面临的机会和挑战会有所不同,应该对不同的标的方采取不同的战略,比如在并购发展中国家企业时可能不能达到制度套利的效果,不仅如此,我国企业在进行海外并购的过程中还应考虑双边关系;而且在进行并购时应充分认识到机构投资者所发挥的作用,结合自身实际情况调整所有权结构,必要时引入恰当的机构投资者。

主要参考文献:

[1]杜晓君,蔡灵莎,史艳华.外来者劣势与国际并购绩效研究[J].管理科学,2014,27(02):48-59.

[2]乔璐,赵广庆,吴剑峰.距离产生美感还是隔阂?国家间距离与跨国并购绩效的元分析[J].外国经济与管理,2020,42(12):119-133.

[3]刘勰,孟勇.制度距离与我国企业海外并购效率[J].经济管理,2019,41(12):22-39.

[4]Liou R S, Rao-Nicholson R. Out of Africa: The role of institutional distance and host-home colonial tie in South African Firms post-acquisition performance in developed economies[J]. International Business Review, 2017, 26(6): 1184-1195.

[5]Boateng A, Du M, Bi X G, Lodorfos G. Cultural distance and value creation of cross-border M&A: The moderating role of acquirer characteristics[J]. International Review of Financial Analysis,2019, 63: 285-295.

[6]李元旭,刘勰.制度距离与我国企业跨国并购交易成败研究[J].财经问题研究,2016(03):94-103.

[7]Ellis J A, Moeller S B, Schlingemann F P, Stulz R. M. Portable country governance and cross-border acquisitions[J]. Journal of International Business Studies, 2017, 48(2): 148-173.

[8]Dong L, Li X, McDonald F, Xie J. Distance and the completion of Chinese cross-border mergers and acquisitions[J]. Baltic Journal of Management, 2019.

[9]Zhou C X, Xie J H. Wang Q. Failure to complete cross-border M&As: “To” vs “From” emerging markets. Journal of International Business Studies, 2016, 47(9): 1077-1105.

[10]周紹妮,张秋生,胡立新.机构投资者持股能提升国企并购绩效吗 ——兼论中国机构投资者的异质性[J].会计研究,2017(06):67-74+97.

[11]Meyer J W , Rowan B . Institutionalized Organizations: Formal Structure as Myth and Ceremony[J]. American Journal of Sociology, 1977, 83(2):340-363.

[12]潘镇.制度质量、制度距离与双边贸易[J].中国工业经济,2006(07):45-52.

[13]North D. C. Institutions, Institutional Change and Economic Performance. Cambridge University Press. 1990.

[14]阎大颖.制度距离、国际经验与中国企业海外并购的成败问题研究[J].南开经济研究,2011(05):75-97.

[15]陈侃翔,谢洪明,程宣梅,王菁.新兴市场技术获取型跨国并购的逆向学习机制[J].科学学研究,2018,36(06): 1048-1057.

[16]Jackson G,Deeg R.Comparing Capitalisms: Understanding Institutional Diversity and its Implications for International Business[J].Journal of International Business Studies, 2008, 39(4):540-561.

[17]贺灿飞,李振发,陈航航.区域一体化与制度距离作用下的中国企业跨境并购[J].地理科学进展,2019,38(10): 1501-1513.

[18]Ahern K R, Daminelli D, Fracassi C. Lost in translation The effect of cultural values on mergers around the world[J]. Journal of Financial Economics, 2015, 117(1): 165-189.

[19]Brouthers K D, Brouthers L E. Acquisition or greenfield start‐up Institutional, cultural and transaction cost influences[J]. Strategic management journal, 2000, 21(1): 89-97.

[20]劉娟.跨国企业制度学习研究述评与展望[J].外国经济与管理,2015,37(02):29-37+50.

[21]Chakrabarti R, Gupta-Mukherjee S, Jayaraman N. Mars–Venus marriages: Culture and cross-border M&A[J]. Journal of International Business Studies, 2009, 40(2): 216-236.

[22]Morosini P, Shane S, Singh H. National cultural distance and cross-border acquisition performance[J]. Journal of international business studies, 1998, 29(1): 137-158.

[23]孙婧雯,张晓岚,张超.股票流动性、机构投资者与企业并购[J].当代经济科学,2019,41(02):108-121.

[24]方辰君.机构投资者“迎合”交易行为分析——基于上市公司送转股事件的价格异象[J].金融经济学研究,2016,31(05):48-64.

[25]李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGI-(NK)的经验研究[J].南开管理评论,2008(01):4-14.

[26]王垒,曲晶,刘新民.选择偏好与介入治理:异质机构投资者持股与双重股利政策的相互影响[J].现代财经(天津财经大学学报),2018,38(11):64-78.

[27]李朋林,程钰.异质性机构投资者、公司治理与信息披露[J].会计之友,2020(12):96-105.

[28]Marano V, Tashman P, Kostova T. Escaping the iron cage: Liabilities of origin and CSR reporting of emerging market multinational enterprises[J]. Journal of International Business Studies, 2017, 48(3): 386-408.

[29]张弛,余鹏翼.制度距离对中国企业跨国并购绩效影响的差异性——基于水平与垂直并购的比较[J].国际经贸探索,2017,33(02):44-58.

[30]Kaufmann D. Governance matters VI: aggregate and individual governance indicators, 1996-2006[M]. World Bank Publications,2007.

[31]Kogut B, Singh H.The effect of national culture on the choice of entry mode[J]. Journal of international business studies, 1988, 19(3): 411-432.

[32]Hofstede G, Hofstede G J, Minkov M. Cultures and organizations: Software of the mind[M]. New York: Mcgraw-hill, 2005.

[33]Brickley A, Lease R C. Ownership structure and voting on antitakeover amendments. Journal of Financial Economics, 1988,20(1-2):267-291.

[34]Bushee B J, Carter M E, Gerakos J. Institutional investor preferences for corporate governance mechanisms[J]. Journal of Management Accounting Research, 2014, 26(2): 123-149.