项目资金自平衡:企业值得挑战的管控目标

2022-04-08魏丞君中铁三局集团建筑安装工程有限公司

文/魏丞君 中铁三局集团建筑安装工程有限公司

近年来,施工企业的项目运行模式呈现多元化的发展局面,随着PPP、EPC+F等模式的兴起,建筑行业也日渐规范。施工企业高质量发展对资金管理方面提出更高的要求,企业日益壮大的规模与有限资源间的矛盾日渐突出,如何做到项目资金自平衡管理,突破财务困境成为亟待解决的问题。

项目资金自平衡管理的实质

自国家实现供给侧结构调整以来,随着各地公共基础设施项目中PPP模式和EPC+F模式的推广,施工企业投、垫资项目占比逐年提高,企业经营性现金流管控风险日益突出。

铁路施工项目由于线路长,管理跨度大,施工周期长,施工过程中材料价格、人工费、机租费等都会随市场行情发生变化。主材价差、现场设计变更、调概等审批办理流程长导致项目建设过程中资金严重短缺。另外,地材地料价差只在总承包风险费里统筹包干不单独调差,在以前的普通铁路施工中还可基本持平,但当前高速铁路建设标准高,地材地料使用量大,且符合标准的砂石料产能有限,高铁项目开建后受市场供求关系影响,地材地料价格成倍增长,由此造成的成本超支将远远超出总承包风险费。上述种种原因带来的资金缺口,已经成为影响铁路项目正常进行的部分因素。

房建项目也逐渐由以往的纯施工项目转变为投垫资项目,随着国家宏观政策的调整,片区集中开发、新地产项目开发大都以PPP、EPC+F等模式运行,房建项目的垫资规模也由以往的正负零开始结算付款变成目前主流的全周期投融资结算模式。

目前,施工项目资金的时空错配,也对施工企业的现金流量管控提出了更高的要求。为了进一步强化经营性现金流管控水平,促使工程项目资金收支平衡,保持施工期间业主支付资金与成本支出之间的现金收支平衡及竣工后经营性现金净流量与利润相匹配,促进施工企业可持续、高质量发展,施工企业必须苦练内功,深挖潜力,根据自身情况结合经济及政策环境全面实行资金自平衡管理。

项目资金自平衡管控举措

开源节流、多措并举努力提升企业资金存量。随着我国经济规模高速增长,施工企业规模也快速扩张,但快速扩张、粗放发展带来的后果是企业资产质量欠佳,资金存量低。目前施工企业资产结构中,应收账款、合同资产占比较大,资产负债率偏高。为保证施工企业可持续发展,需要持续发力解决资产结构问题,提高应收账款周转率、合同资产转化率,将账面资产加速转变为真金白银,切实提高企业资金存量。

量力统筹、合理布局EPC+F等投融资项目与传统施工项目占比,保障经营性现金流。随着施工企业规模的扩张,PPP、EPC+F模式等投融资项目在施工企业项目中已占据半壁江山,为了加强资金有效流转、合理配置资源,施工企业要对满足条件的项目实行资金集中管理。

首先,要保证资金池有合理充足的资金量,同时施工企业应全面统筹布局,打破以往的固有思维模式。现有的经营模式势必会出现“十口锅配不齐十个锅盖”的现象,怎样用少量的锅盖做好十口锅的饭菜就要考验经营者的统筹规划能力了。一要保证项目模式符合企业经营发展方向,保证项目质量。二要根据项目施工组织策划方案统筹协调项目进度。三要量入为出,看锅下菜,留有余量。不合理的项目结构可能会造成企业经营性现金流短缺,甚至对企业正常盈利的项目造成影响。施工企业应根据自身人力资源、产能结构、资产配置、融资能力等规模适当承接投融资项目,避免垫资过度导致资金链断裂。

注重标前合同评审,考察建设方资信对资金回流的影响。工程项目应在投标阶段加大对项目情况、建设方融资能力及资信履约能力等方面的了解。财务、工程经济、法律事务、工程技术等专业人士对招标文件、合同、设计各环节全程参与,着重关注垫资额度、回款周期、合同支付比例、违约风险等补偿条款内容,对于建设方资信不足、建设资金来源不明确的项目进行源头把控,当断则断,提升施工企业中标质量。

加强施工企业内部控制体系建设,保障项目盈利能力。施工企业项目建设初期实行策划先行,量价双轨并行控制措施。将编制责任成本与时效纳入考核机制,建立责任成本编制成果回头看制度,让责任成本管理制度发挥作用。结合项目所在地物资设备及分包队伍等支付规则差别化制定相应付款比例,并将付款比例嵌入工程项目成本管理系统中,严格按照既定付款比例支付。以项目盈利为最终目标,确保公司整体资金正流向。

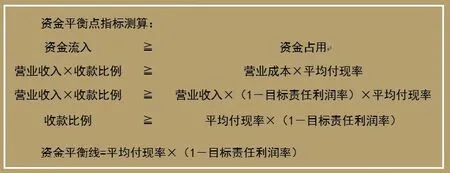

编制全周期资金策划,实行资金平衡线管理。资金平衡直接反映项目财务生存能力,通过分析项目资金回流与资金占用的动态关系,从而判断资金来源的可靠性与资金占用的合理性。任何一项平衡关系失衡都会造成项目运行困难。

项目策划阶段即实行全周期资金策划,根据收款比例、目标成本利润率、平均付现成本率测算资金平衡线。利用资金收支平衡线测算现金流自平衡临界点。资金收支平衡线是项目全周期现金流自平衡策划的关键点,可对项目资金管理起到指导性作用。资金收支平衡线主要根据项目平均利润水平及对分包方、供应商的平均支付比例测算而成,是对项目进行考核的基准线,它代表施工项目实现收支平衡的基准收款比例。当新承接的项目合同收款比例低于资金收支平衡线需要融资。在资金收支平衡线以上的项目,必须实现收支自平衡,并确保利润指标。

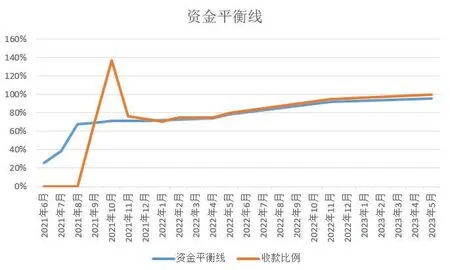

施工企业应根据资金平衡线与收款比例进行动态比较(如图例所示),合理规划各项支出分布,对专业分包、劳务分包、物资采购、机械租赁、项目经费、资金成本等分项管理,还需注意税金支出对资金的占用,另外对可变动部分优化处理,尽量缩短资金缺口期,收款比例≥平均付现率×(1-目标责任利润率)即可实现自平衡管理。

减少资金占用,提高资源配置效率。合理运用金融工具,降低资金成本。自平衡项目资金缺口要实行分类管理。对短期资金短缺、业主暂时性回款滞后、适当储存因规避地材单价浮动的存货等情况带来的时间性缺口,合理运用银行承兑等流动性强、手续费低、保证金少的金融工具,可以缓解暂时性资金压力,保证项目正常运行,提升企业履约能力。

有效搭配保函业务,减少项目各类保证金的资金占用,可以办理履约保函、农民工工资保函、质量保证金保函等,多渠道沟通降低资金占用,对提高资金存量、资源优化配置提供有效保障。

加强双清管理。资金回流的及时性是项目实现自平衡管理的必要条件,项目应按期办理、及时计价,履行确权手续。对建设单位长期违约、滞后拨款等情况,要加强清款力度,转变经营方式,努力扭转不良局面。加大对收尾项目的双清管理也是影响项目最终利润和资金来源的重要内容。施工企业只有加强对项目的全程管控、监督考核,才能真正做好自平衡管理。商