我国半导体光刻胶行业发展现状及对石化产业建议

2022-04-07袁学玲

袁学玲

(中国石化集团经济技术研究院有限公司,北京 100029)

我国作为全球最大的芯片进口国,2020年芯片进口额达2.4万亿元,超排名第二位的原油1倍之多。目前,全球“缺芯潮”愈演愈烈,加之中美贸易战,使芯片成为我国目前“卡脖子”难题。光刻胶是芯片最重要的原料,广泛应用于信息通讯、显示、新能源等多个“十四五”规划重点发展领域,市场潜力巨大[1-2]。我国高端半导体光刻胶几乎全部依赖进口。美国断供华为高端芯片,日本断供韩国光刻胶,导致华为、三星等知名企业陷入困境;半导体光刻胶目前已经关乎到国家战略安全,快速实现其国产化替代意义重大。

国外化工巨头正积极布局半导体光刻胶,抢占战略制高点;而我国半导体光刻胶技术尚在起步阶段,与国外先进技术存在较大差距。在政策及市场的双轮驱动下,中国本土光刻胶企业正积极对标国外技术,促使本土企业研发动力不断增强[3]。

本文通过梳理半导体产业链及光刻胶行业发展史,分析发展光刻胶的关键要点;并对国内光刻胶产业链进行分析,结合我国石化产业自身特点,为我国石化产业发展光刻胶提出建议。

1 我国光刻胶下游应用现状及市场分析

光刻胶可分为PCB光刻胶、显示面板光刻胶及半导体光刻胶等,广泛用于信息通讯、显示、新能源等多个领域[4]。目前,中国显示产业、风电、光伏发电规模均居全球第一;新能源汽车在制造内循环中被认为最具产业链和市场优势。中国5G技术已成为时代领跑者,催生我国半导体行业高速发展;我国半导体材料需求已占全球的50%以上。这一系列的应用领域,将为光刻胶带来广阔市场空间。

目前,中国半导体光刻胶需求年均增长率高达20.0%,远高于全球平均5.6%的增速。中国光刻胶国产化水平不高,而半导体光刻胶市场份额不足2%[7]。

半导体光刻胶根据分辨率级别从低到高可分为:G线、I线、KrF、ArF及EUV[2-3]。其中,ArF光刻胶为目前大规模应用中分辨率最高的,而EUV 光刻胶则是未来芯片的主流材料[4]。2020年我国半导体光刻胶需求量约11.0万吨,产量仅为1.3万吨。其中,G线/I线、KrF光刻胶的自给率分别为20%和5%;而ArF和EUV光刻胶全部依赖进口。全球高端光刻胶几乎被日本和美国垄断[5]。

2 半导体产业转移进程及光刻胶行业发展历史

2.1 全球半导体产业历史转移进程

半导体产业链共发生3次大规模转移。20世纪60至90年代,产业链由美国向日本转移;20世纪60年代半导体产业起源美国,日本借助家电市场完成了第一次转移。20世纪80年代至21世纪初,产业链从美国、日本转移至韩国、中国台湾地区;20世纪90年代,台积电和联华电子两家晶圆厂诞生,韩国则以三星为代表聚焦存储技术,半导体应用从家电向个人计算机转型。2010年至今,半导体产业从全球向中国大陆转移;中国已成为全球电子信息制造业中心,半导体应用正从个人计算机向手机产业迈进。随着5G、智慧物联网时代的到来,中国半导体产业将在众多领域实现全面布局。

2.2 全球光刻胶发展历程

作为半导体核心材料,光刻胶产业同样经历了“美国起源-日本称霸-中国崛起”的转移历程。

1)G线/I线光刻胶的诞生与发展[3]

美国柯达公司在20世纪50年代开发出聚肉桂酸乙烯酯和环化橡胶-双叠氮光刻胶体系,光刻胶由此诞生。1972年半导体工艺制程节点触及环化橡胶-双叠氮体系分辨率极限,采用G线、I线作为曝光光源的分辨率更高的重氮萘醌-酚醛树脂光刻胶体系应运而生。

1968年,日本TOK研发出首个环化橡胶系光刻胶,日本JSR于1979年进入半导体材料业务。

2)KrF光刻胶的诞生与发展

随着深紫外光刻系统的投入使用,1983年IBM公司研发出KrF光刻胶[6-7]。该光刻胶反应速度极快;但此时半导体工艺节点集中在0.35~1.5 μm,完全可以用I线光刻实现,价格更高的KrF光刻胶市场并未大规模放量。

1995年日本TOK成功突破KrF光刻胶技术,打破了IBM公司的垄断,恰逢工艺节点达到了I线光刻的极限。此外,美国半导体行业遭遇重创,光刻机龙头由美国厂商变成了日本厂商;在此环境下,日本KrF光刻胶迅速占据市场。

3)ArF光刻胶的诞生与发展

KrF光刻胶对193nm深紫外光有强烈吸收,不能满足新的光刻要求。IBM公司设计出ArF光刻胶原型,日本厂商则领导了其后期研发。半导体工艺节点发展到90nm时,ArF光刻技术(193nm)逐步发展为主流技术。目前ArF光刻胶已发展为大规模应用中分辨率最高的半导体光刻胶;被广泛应用在5G芯片、逻辑芯片等高端芯片领域。

2000年日本JSR的ArF光刻胶正式作为下一代半导体0.13 μm工艺的抗蚀剂。日本TOK也在2001年推出了ArF光刻胶。现阶段半导体工艺节点已延伸至7~10nm,但是7nm节点的ArF光刻技术工艺复杂程度急剧提高,晶圆厂迫切需要新一代EUV光刻技术。

4)EUV光刻胶的诞生与发展

2002年东芝开发出分辨率达到22nm的EUV光刻胶。2011年日本JSR开发出用于15nm工艺的化学放大型EUV光刻胶。2019年台积电宣布量产7nm N7+工艺,这是行业第一次量产EUV极紫外光刻技术。

2.3 发展光刻胶的关键要素

从半导体产业转移历程及光刻胶发展史可以看出,半导体及光刻胶均起源于美国,但日本厂商在KrF光刻胶商业化后迅速占领市场,开启霸主时代。

日本光刻胶产业的成功主要源于3点:

1)技术与市场匹配。IBM突破KrF光刻胶时,成本更低的I线光刻胶完全可以胜任市场需求。日本厂商打破IBM对KrF光刻胶的垄断时,恰逢半导体工艺节点逼近I线光刻极限;此时KrF光刻胶开始大规模商业化应用。

2)光刻机与光刻胶协同发展。日本尼康从1976年开始复制美国光刻机龙头产品,并在1985年销量反超美国。1986年半导体市场大滑坡导致美国光刻机三巨头遭受重创;而日本厂商提前布局下一代KrF光刻机并在1988年实现弯道超车。

3)牢牢把握上游原材料技术。经历了短暂的繁荣后,日本半导体产业呈现持续流出态势;日本尼康在光刻机路线上的错误选择导致其龙头位置被荷兰ASML代替。在这样不利的局面下,半导体产业链的全球化分工趋势以IDM模式向Fabless-Foundry模式转变,为日本带来了机遇;芯片的开发不再是一家企业的努力,而是全产业链的全力合作。尽管晶圆制造、光刻机两大引擎大幅流出日本,但上游光刻胶产业却依然保留在日本,日本仍以70%以上的市占率垄断着全球高端光刻胶市场,这与我国聚酯产业链类似。近年我国聚酯产业中游纺织制造和下游服装制造明显南移,但凭借出口上游原料依然具备明显优势。可见牢牢掌握上游原材料技术,对于维护产品竞争力的作用至关重要。

3 光刻胶产业链及其技术进展

光刻胶上游是原材料,中游为光刻胶制造环节,下游为应用环节。

3.1 光刻胶上游原材料及其技术进展

在光刻胶成分中,树脂占比50%以上。光刻工艺曝光波长从G线/I线缩短到KrF、ArF准分子激光、再到极紫外光EUV;相应的树脂也从酚醛树脂发展到各种含羟基、酯基等基团的聚合物(见表 1)[8-11]。

表1 光刻胶体系及其树脂材料

全球光刻胶树脂主要由日本住友、日本曹达及美国陶氏等知名企业提供。国内97%光刻胶树脂依赖进口[3],中国本土企业寥寥无几。山东圣泉新材料股份有限公司引进了英国最先进的酚醛树脂生产技术,成功研发出了光刻胶酚醛树脂,但其符合制造商要求的树脂(G线/I线)产量仅有30%[3]。

3.2 中游光刻胶制造商及其技术进展

全球半导体光刻胶领域主要被日本JSR、TOK、住友化学、信越化学、富士材料及美国陶氏化学等头部厂商垄断,它们掌握超过90%的半导体光刻胶市场[12]。日本JSR是全球最大、技术最领先的光刻胶龙头企业,其ArF高端光刻胶市场占有率全球第一,也是唯一有能力量产EUV光刻胶的企业。日本TOK光刻胶是全球最大的G线/I线、KrF光刻胶供应商[12]。

国内光刻胶企业技术水平远落后世界先进厂商,但近年来国内企业积极研发已取得显著成果。苏州瑞红规模生产光刻胶近30年,公司G线产品已供应市场数10年,KrF光刻胶处于中试阶段。北京科华是国内领先的中高端光刻胶研发生产的中美合资企业,是国内唯一实现KrF光刻胶量产的企业,ArF光刻胶项目已达到“02项目”的各项指标;同时,国家重大专项EUV光刻胶的研发成果已通过验收。南大光电全力推进“ArF光刻胶开发和产业化项目”落地实施,“02专项ArF光刻胶项目”已通过专家组验收。上海新阳自主研发的KrF光刻胶通过客户认证,与KrF光刻胶配套的光刻机已完成安装,ArF光刻机也已到货,经过3年研发,关键技术得到重大突破[3,13]。

总体而言,我国半导体工业中,下游设计进入全球第一梯队,中游制造在迎头赶上,而上游材料与海外龙头企业仍存在较大差距;但恰恰上游原材料技术,对于维护产品竞争力起着至关重要的作用。

4 我国石化产业发展光刻胶树脂SWOT分析及建议

4.1 我国石化产业发展光刻胶树脂的重要意义

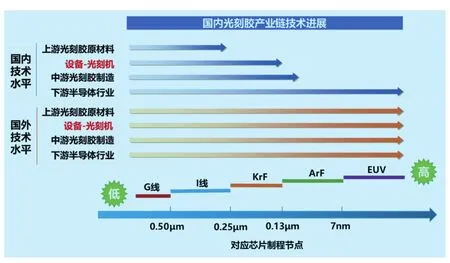

首先我国光刻胶下游半导体工业设计已进入全球第一梯队(见图1),需要更加先进的ArF及EUV光刻胶,满足下游市场与技术匹配这一成功要素。其次,我国光刻胶及光刻机制造技术分别处于ArF和KrF水平。从技术培育周期来看,荷兰及日本的光刻机技术培育周期在2~4年,比光刻胶制造技术的培育周期(8~10年)短。预计未来不久我国光刻机技术水平将会与光刻胶中游制造技术水平持平;届时将满足光刻机与光刻胶技术协同发展这一要素。但是,我国光刻胶上游原材料树脂技术尚停留在G线/I线水平,是光刻胶全产业链最薄弱环节,其技术培育周期长达8~12年,远不能满足把握上游原材料技术这一最关键要素,而这一要素的缺失将导致我国光刻胶产业时刻面临“卡脖子”风险。树脂是上游原料的主要成分,而合成树脂是我国石化产业的重要产品。中国石化是国内合成树脂最大的供应商,技术国内领先;中国石油在合成树脂方面也具备很大的市场优势及技术优势,两者是目前很有潜力突破光刻胶树脂技术壁垒的本土企业,这对我国光刻胶产业乃至整个半导体行业的可持续发展至关重要。

图1 国内外光刻胶产业链技术水平对比

4.2 我国石化产业发展光刻胶树脂SWOT分析

4.2.1 优势

1)市场优势。中国先进的5G技术、需求强劲的智能产品,将为我国半导体光刻胶带来巨大市场空间,目前年均增速远超世界平均增速。

2)资源及全产业链优势。中国石化和中国石油在国内合成树脂的供应方面分别占据第一和第二位。两者原料及材料中间体种类多,各种聚合工艺相对齐全,下游加工应用、产品性能评价和市场应用技术积累雄厚,具有明显的资源及全产业链优势。

3)研发技术优势。中国石化及中国石油等企业研发基础坚实,具备多个国家级研究院、研发机构,研发力量充足,资金充足。

4.2.2 劣势

1)我国在光刻胶上游原材料及光刻机方面,均与全球顶尖水平存在较大差距,我国石化企业在这方面更是尚未布局。

2)我国光刻胶当前仍处于追赶阶段,需要等待技术迭代中实现弯道超车的契机;而现有龙头厂商对下一代技术极为重视;国内厂商想通过技术路线的选择实现弯道超车,难度较高。

4.2.3 机遇

1)全球半导体产业正向中国大陆转移,市场提升空间巨大。

2)贸易摩擦加速国产化替代。近年来的中美贸易摩擦、日韩贸易摩擦等使半导体产业链的全球化分工遭遇了前所未有的挑战,行业对供应链安全性的关注度大幅提升。

3)国家利好政策持续出台,开启光刻胶发展新机遇。光刻胶作为“卡脖子”材料,关乎国家战略安全,正在获得国家政策上的大力支持。

4)全球“缺芯”,倒逼补强自控产业链。

4.2.4 威胁

1)光刻胶上游材料是全产业链最薄弱的环节,随时面临“卡脖子”风险。一旦光刻胶供应链受到威胁,将会严重影响我国多个产业的健康发展。

2)一旦国产光刻胶实现技术突破,国外企业可能会大幅降价进行恶意竞争。国内产品起步晚、成本上一般较进口产品高,在进口料大幅下降的情况下国产料盈利能力可能被大幅挤压。

4.3 我国石化产业光刻胶树脂发展建议

4.3.1 树脂种类发展建议

为了遵循光刻胶与光刻机协同发展的产业逻辑,我国在KrF、ArF、EUV等中高端光刻胶树脂层面,亟需实现自主可控。中国石化和中国石油是我国合成树脂最大的两个供应商;尤其是中国石化,高端聚烯烃国内发展水平高,企业应充分发挥自身资源及技术优势,率先扛起发展中高端光刻胶树脂的大旗。建议发展的光刻胶树脂种类可包括聚对羟基苯乙烯及其衍生物、聚碳酸酯类衍生物、聚(烯烃-砜)、聚甲基丙烯酸甲酯以及聚醚等。中国石化石油化工科学研究院研发出了低黏度的聚甲基丙烯酸甲酯产品,而低黏度与光刻胶树脂要求契合,可在此方面尝试,开发适用于KrF、ArF、EUV光刻胶的聚甲基丙烯酸甲酯树脂;天津石化和上海高桥石化可生产高端聚醚产品,技术国内领先,两者可以在此方向突破,开发适用于EUV光刻胶的聚醚树脂;聚对羟基苯乙烯及其衍生物是比较具有前景的光刻胶树脂,适用于生产KrF、EUV光刻胶,可以以中国石化上海石油化工研究院、北京化工研究院以及中国石油新材料研究院为研发中心开展这类树脂的研发工作。

4.3.2 发展路径建议

发展光刻胶树脂势在必行,但是其技术壁垒高,培育周期长。此时,应该肩负使命感、抓住历史机遇,借鉴世界化工巨头经验,持战略性眼光发展光刻胶树脂。

1)放眼未来,关注光刻胶等电子化学品的投资价值。目前全球高端化工材料产业正在向高性能化、创新持续化方向发展。美国、日本、德国占据了全球高端材料的绝大部分高端牌号。美国陶氏化学、日本东丽、德国巴斯夫等化工巨头在高端材料领域均有重要布局。我国石化产业高端材料自给率低且布局不全。中国石化是国内化工高端材料最大的企业,对于单位产值较高的电子化学品却处于技术空白。我国石化企业应该抓紧“十四五”高质量发展的主旋律,以发展光刻胶树脂为突破点,在电子化学品这种高技术壁垒领域进行布局。电子化学品普遍对纯度要求较高,发展光刻胶树脂可以充分发挥其技术及产品的相似性及延伸性,引发其他产品的诞生。山东圣泉引入英国先进的电子级酚醛树脂技术后,相继开发出了一系列特种树脂。目前这些特种树脂已被应用于国家航空航天器、火箭及导弹等军工制品中。

2)依托“02专项”,降低投资风险。在国家政策及资金的大力支持下,降低发展光刻胶树脂的投资风险。

3)借鉴国外知名企业成功经验,并购优秀企业或者引进先进技术,提高自主核心竞争力,缩短培育周期。

日本三菱化学每几年便并购一家优秀企业,缩短了技术培育周期。国内山东圣泉及北京科华也是较好的例子。前者引进英国先进的酚醛树脂技术,使其技术在国内领先30余年。后者是中美合资企业,在高端光刻胶领域国内技术领先,目前已在研发先进的EUV光刻胶。我国石化等企业也可与山东圣泉、甚至日本等原材料供应商合作,缩短光刻胶树脂培育周期,尽快实现国产化替代。

4)通过股权交换或者收购等方式,与中下游企业积极合作,进行全产业链布局。股权交换或者收购是加强创新合作的一种有效方式。荷兰ASML公司通过对本土以外的关键供应商的相关业务的股权收购来加强创新合作。雅克科技通过收购江苏科特美部分股权及LG化学下属的彩色光刻胶事业部的部分经营资产,掌握了彩胶和正胶的制程工艺以及全球知名客户资源。我国石化企业可与华为、南大光电以及中芯国际等光刻胶中下游企业展开协作,一方面,以下游需求为导向,更迅速的开发出客户需要的产品;另一方面,与中下游企业合作可以规避研发产品成熟前国外企业大幅降价恶意竞争带来的风险。

综合来看,我国石化产业光刻胶目前较优的发展路径是:乘着半导体产业链国产化的大趋势,充分发挥石化企业在合成树脂方面的技术及资源优势,开发聚对羟基苯乙烯及其衍生物、聚甲基丙烯酸甲酯、聚醚等中高端光刻胶树脂。同时,考虑引进先进技术,并与国内光刻胶生产企业、晶圆厂开展紧密合作,逐步追赶和突破与国内IC制造工艺相匹配的光刻胶树脂,绕开海外专利实现批量供应,为企业带来稳定的现金流,同时提前布局国内下一代工艺EUV原材料,形成半导体工业稳健的技术迭代节奏。

5 结语

通过梳理光刻胶行业的发展历程,对比国内外光刻胶全产业链的技术研究进展,分析成功发展光刻胶的关键要素以及国内光刻胶产业的技术壁垒。在国家政策的大力支持下,把握半导体产业转移带来的重大机遇及市场优势,重视光刻胶与光刻机联动产业规律,科学发展我国光刻胶事业。我国光刻胶上游原材料树脂技术最为薄弱,时刻面临“卡脖子”风险;而合成树脂是石化产业的重要产品,因此我国石化产业发展光刻胶树脂责无旁贷。中国石化、中国石油等石化企业作为国内合成树脂的优秀企业,在资源一体化、技术基础、人才储备及科研资金方面均具备较大优势。建议这些企业充分发挥自身的技术优势和资源优势,发扬国企使命感,以聚对羟基苯乙烯及其衍生物、聚甲基丙烯酸甲酯、聚烯烃等光刻胶主体树脂为重点,引进国内外先进技术,并与国内下游企业合作,以主体树脂材料进入光刻胶行业,为完善我国光刻胶产业链贡献力量。