黑龙江省农产品批发市场行业发展研究

2022-04-06王兴中

王兴中

(黑龙江省农产品流通产业发展中心,黑龙江 哈尔滨 150001)

2020年,黑龙江省农产品批发行业经历了年初新冠疫情严峻考验,在应急保供、复工复产、促进消费、脱贫攻坚、稳定经济增长等方面发挥了重要作用。行业运营效率和管理水平有所提升,市场功能不断增强,以农产品中心批发市场、大牲畜批发市场、特色农产品产地批发市场为代表的大型批发交易市场继续发展壮大,固定资产投资有所增长,流通方式转变速度加快,产业融合动力强劲,农商互联更趋紧密,市场带动作用愈发明显。随着现代化进程的加快,黑龙江省农产品批发市场将继续在助力乡村振兴、推动高质量发展、构建双循环格局方面发挥不可替代的作用。

一、行业基本情况分析

(一)市场分类及地域分鲜

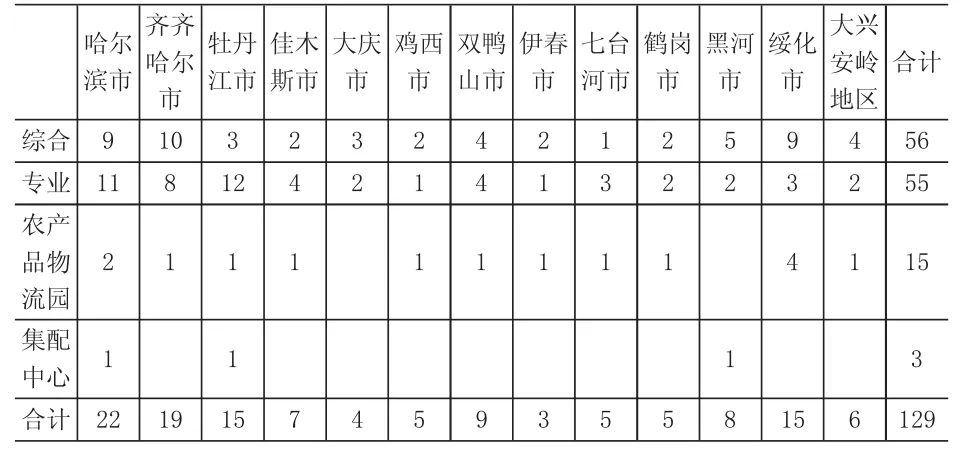

截至2020年12月底,黑龙江省共有常年性农产品批发市场129家,其中综合型批发市场56家、专业型批发市场55家、农产品冷链物流园15家、农产品集配中心3家。以粮食、山特产品、林下产品、畜产品等优质农产品外销为主的外向型市场与以外埠蔬菜、水果等生鲜农产品内销为主的内向型市场相结合,构成黑龙江省特有的农产品批发市场体系,发挥着农产品流通主渠道的作用。主要地域分布见表1。

表1 2020年黑龙江省农产品批发市场地域分布

(二)批发市场规模

截至2020年12月底,黑龙江省常年性农产品批发市场129家,较2019年增加7家(综合型市场增加1家,专业型市场增加3家,农产品物流园增加3家)。

1.重点批发市场统计。截至2020年12月底,全省拥有年交易额超亿元的骨干农产品批发市场80家,其中年交易额100亿元以上的市场3家,年交易额50亿元-100亿元的3家,年交易额10亿元-50亿元的25家,年交易额1亿元-10亿元的49家。2020年全省重点骨干批发市场名单见表2。

表2 2020年全省重点骨干农产品批发市场统计

2.市场经营面积统计。截至2020年12月底,黑龙江省农产品批发市场经营总面积达643.396万平方米,其中:综合型批发市场经营面积301.775万平方米,专业型批发市场经营面积223.541万平方米,农产品物流园、集配中心经营面积118.08万平方米。

3.市场交易摊位统计。截至2020年12月底,黑龙江省农产品批发市场市场拥有摊位总数量达到49256个,其中:固定摊位数量为44659个,非固定摊位数量为4597个。

4.市场从业人数统计。截至2020年12月底,黑龙江省常年性农产品批发市场共有从业人数10.47万人,其中综合型市场有5.45万人,专业型市场3.24万人,农产品物流园、集配中心1.78万人。

(三)市场结构及经营范围

截至2020年12月底,黑龙江省共有常年性农产品批发市场129家(综合型批发市场56家、专业型批发市场55家、农产品冷链物流园15家、农产品集配中心3家,构成比例见图1)。专业型发市场按经营品种细分:果蔬市场14个,粮油市场8个,水产品市场9个,山特产品市场13个(其中4个市场涉中药材经营),大牲畜市场10个,花卉市场1个。专业型市场种类及地域分布见表3。

图1 2020年黑龙江省农产品批发市场结构

表3 2020年全省农产品批发市场种类及地域分布

(四)市场效益分析

2020年,黑龙江省常年性农产品批发市场交易额为1246.32亿元,较2019年下降了8.61%,其中综合型农产品批发市场交易额为521.16亿元,专业型农产品批发市场成交易为595.65亿元,农产品物流园、集配中心交易额为129.50亿元。

2020年,黑龙江省专业型农产品批发市场交易额达到595.65亿元,其中,果蔬菜类市场交易额46.13亿元,占专业市场总交易额的7.74%;粮油类市场交易额37.74亿元,占专业市场总交易额的6.33%;水产类市场交易额107.67亿元,占专业市场总交易额的18.07%;山特产品类市场交易额206.59亿元,占专业市场总交易额的34.68%;大牲畜类市场交易额196.46亿元,占专业市场总交易额的32.98%;其他市场交易额1.06亿元,占比0.20%(见图2)。

图2 2020年黑龙江省农产品专业批发市场分类销售额

(五)市场现代化程度

截至2020年12月底,黑龙江省农产品批发市场仓储面积达到11957.45万平方米,冷库储量152.41万吨,设有检测中心48个,电子结算中心18个,物流中心38个。

二、存在的不足

(一)市场结构性布局不合理,缺乏统一规划

一是市场结构相对单一,流通导向作用不明显。黑龙江省是农业大省,由于地理位置和气候原因,造成黑龙江省既是大基地,又是大市场的独特现象。黑龙江省农产品批发市场绝大多数属于内向型市场,只能发挥保障供给的单一功能,外向型市场严重短缺,不能满足黑龙江省农产品“一季生产四季销售”的市场需要。农产品批发市场“半年忙、半年闲”的现象普遍存在,造成资源浪费的同时,也制约了企业的发展。二是区域市场布局混乱,有场无市和有市无场情况均有存在,部分区域同质化市场重复建设,不良竞争时有发生。三是公益性批发市场严重匮乏,全省只有一家公益性批发市场,与全国公益性批发市场40%的覆盖水平相去甚远。

(二)基础设施薄弱,配套设施建设滞后,市场亟待提档升级

黑龙江省多数农产品市场仍然停留在提供最简易交易场地的状态,许多县级农贸市场,设施简陋,购物环境较差,消防安全设施建设不到位,相当一部分批发市场缺乏信息服务、质量检测、电子统一结算、安全监控、垃圾处理等配套服务设施,进入市场交易的农产品质量安全存在隐患,农产品分选包装、冷藏保鲜、冷链物流和配送等设施更加奇缺;部分农贸市场场地无硬化,缺乏遮阳避雨的交易棚厅等基本设施。而这些都是建设现代化的农产品批发市场、完善市场服务功能的重要基础条件,黑龙江省绝大多数农产品批发市场急需升级改造。

(三)市场管理粗放,组织化程度较低,交易方式创新不足

一是黑龙江省农产品批发市场除哈达外,鲜有聘用职业经理人进行经营管理的企业,多数农产品批发市场以家族式管理为主,缺少专业的市场管理团队和专业人才。多数市场管理简单粗放,停留在一般的物业管理与收费,以及卫生、保安等管理上,缺乏为商户提供便捷的交易结算、信息查询、冷藏保鲜等配套服务;对市场内商流、物流、人流缺乏及时有效的协调掌控机制与手段,处于自发、无序状态。二是绝大多数农产品批发市场内经销商营销规模小、效率低,缺乏有效组织,批发商户多为单打独斗,信息收集、整理、传递能力有限,议价能力弱,并且很少同产地建立稳定的供销关系、签订购销契约,难以形成稳定的、规模化的农产品供应链条。三是多数市场基本都采用现货对手交易,产地市场交易方式比较落后、效率低,且难以形成公开、公正的交易价格。此次疫情还暴露了农产品批发市场在供应链可追溯体系以及农产品批发市场在面对蔬菜配送需求线上能力不足等“新”问题。

(四)“龙头”市场及产地批发集散市场匮乏,严重影响黑龙江省“北菜南运”及农产品“龙货入关”

一是黑龙江省缺少标杆领航性批发市场,市场导向作用缺失。黑龙江省批发市场无论规模大小,都沉迷于“出租收费”的泥潭中,鲜有考虑在延伸自身的产业链条、促进一二三产业融合及提高组织化程度等方面积极发展,以应对流通方式转变带来的冲击。二是黑龙江省缺少小而精,服务功能完善的产地集散市场。黑龙江省是农产品生产大省,农产品品种多、产量大、品质优良,而且耕地面积大,适合“一乡一品”的规模性种植,但黑龙江省却鲜有与之相匹配的产地配套市场及相关设施,绥化黄豆角、依安甜香瓜、东宁苹果梨等名优产品,虽有大面积种植,在全国市场影响力却有限,主要原因就是流通不畅,产地缺少小而精,服务功能完善的集散市场。现有的集散市场,设施落后,缺少预冷、保鲜、包装、信息、专业物流等服务功能。三是多数企业采取的是“坐商”式经营,缺乏锐意开拓市场的精神和手段,错失了许多做大做强全国市场的商机,严重影响黑龙江省“北菜南运”及优质农产品“龙货入关”。

(五)各地对中药材批发市场的重要性认识不足,建设明显滞后

《黑龙江省中医药产业发展规划》发布以来,各地对发展中药材产业积极性高涨,但明显存在着重生产轻流通的短视问题。近两年,全省中药材种植数量大幅增长,动辄几万亩、十几万亩的中药材,假使全部订单收购,加上政策性补贴,将产生较明显的经济效益,未来带动的种植数量将会呈几何级数增长,而中药材流通体系建设发展明显滞后,目前全省没有一家具备一定规模的中药材专业交易市场,势必导致黑龙江省地产中药材和对俄进口中药材两大市场缺失价格形成机制、专业物流仓储、专业流通加工增值、专业检验检测和对有毒有麻有害药材集中托管(监管)及道地北药药材集中展示等重要的市场功能。照此发展,黑龙江省存在逐步变成只是中药材种植基地及对俄进口中药材的口岸的危险,对黑龙江省现代化中医药产业发展极为不利。

三、行业发展趋势

(一)多层次、多业态、多功能中药材流通主体将渐次递进发展

近几年,黑龙江省中药材种植面积不断增加,截至2020年底,全省中药材种植面积达到260万亩、产量52万吨、产值104亿元、效益35亿元,同比分别增长40个百分点以上,均比2018年翻一番,四项指标增幅全国第一。这一发展态势给黑龙江省中药材流通体系发展提供了空间和动力,未来几年,黑龙江省中药材批发市场、中药材产地集散市场、中药材冷链物流园、进口中药材批发市场、中药材云批发等多层次、多业态、多功能流通主体将快速涌现,并借助后发优势及相关政策扶持,逐步发展成为集约化、信息化、智慧化的现代中药材流通体系,发挥流通先导作用,服务产业发展。

(二)现代化、集约化、一体化将成为大牲畜批发市场的发展方向

2019年,黑龙江省黄牛及肉牛、羊产量为367.3万头和767.2万头,成为全国重要的大牲畜供应基地。截止2020年12月底,黑龙江省大性牲畜市场共有10家,虽然受年初疫情影响较大,但整体交易活跃,其中牛交易量122万头,交易额196.46亿元,带动4.07万户养殖,实现利润52.46亿元。面对疫情,也暴露出大牲畜市场经营方式原始、服务设施落后,缺乏销售组织和信息技术应用等弊端,市场提档升级势在必行。设施现代化、组织方式现代化,信息技术现代化、管理方式融入现代化元素将是大牲畜市场下一步发展的方向。面对愈发激烈的竞争,如何延伸产业链条,上联消费地屠宰企业,下联养殖户,逐步形成一体化链条,将是未来几年大牲畜市场面临的重要课题。

(三)功能综合化,产地专业批发市场面临机遇与挑战

面对“构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”的发展战略,农产品流通体系建设也将面临重大调整。作为农产品“上行”的主力军,农产品专业批发市场将不再是简单意义的交易场所,价格形成、信息服务、物流集散、品牌培育、科技交流、会展贸易等功能综合化,是专业化批发市场新的挑战,但也是机遇。现代化、规模化的农产品专业批发市场将成为产地市场体系的龙头、农产品供应链的重要节点。

四、对策建议

(一)优化布局,建设高效农产品批发市场网络

根据黑龙江省的实际情况,结合各地的区位交通条件、农产品资源结构特点,按照综合和专业市场结合、产地和销地市场兼顾、宏观调控和市场需求统一的原则进行规划布局。严格控制区域范围内内向型批发市场数量,避免造成资源浪费及恶性竞争;鼓励县域内外向型专业批发市场及田头集散市场建设,支持不同产品专业批发市场业务相互覆盖。加快构建统筹城乡、上下行结构合理、流转顺畅、竞争有序的农产品批发市场网络。重要流通节点的现代化水平

(二)加强农产品批发市场基础设施建设,着力提升

加快推进全省中心城市农产品批发市场、农贸(菜)市场、农产品流通企业物流配送中心、冷链系统和市场交易设施建设,不断完善产地预冷、预选分级、加工配送、冷藏冷冻、冷链运输、包装仓储、电子结算、检验检测和安全监控等设施。推进鲜活农产品流通标准化工作,进一步完善标准化体系。引导各类投资主体投资建设和改造农产品批发市场和农贸市场、菜市场、社区菜店、生鲜超市、平价商店等鲜活农产品零售网点。支持市场主办者依据相关法律法规履行鲜活农产品质量管理职责,保证市场秩序稳定。

(三)培育壮大鲜活农产品流通主体,着力提高流通组织化程度

扶持培育一批农产品经营骨干企业,支持规模大、实力强的农产品经营企业充分发挥资本运营、资源配置和市场开拓等方面优势,以资本或资产为纽带,通过兼并重组和投资合作,形成主业突出、核心竞争力强的大型农产品经营企业集团,提升组织化程度。积极发展第三方专业物流,扶持培育一批大型农产品运输企业,鼓励企业开展共同配送和统一配送,提供仓储、运输、包装、加工等增值服务,提高物流服务水平。支持农产品批发市场提档升级,引导农产品批发市场和大型农产品流通企业增强线上能力和即时配送能力,建立新型高效农产品营销网络。

(四)推动公益性批发市场建设,完善农产品流通体系

建议尽快出台相关政策,积极推进黑龙江省公益性农产品批发市场建设,加快形成覆盖面广、功能完善的公益性农产品市场体系。对现有农产品批发市场及新建批发市场在公共加工配送中心、公共信息服务平台、检验检测中心、消防安全监控中心、废弃物处理设施等公益性流通基础设施建设方面给予大力扶持。在生产集中、商品化处理需求较强的产地,支持建设一批公益性田头集散市场。

(五)推动中药材流通体系建设,完善中药材产业链条

建议各地政府在抓中药材种植的同时,高度重视中药材流通体系建设,从省级层面加快规划建设中药材专业交易市场和对俄进口中药材交易专区,积极推进中药材专业冷链仓储、物流运输、信息服务、流通加工升值等重要市场功能的建设;积极推动黑龙江省道地药材产销信息平台建设,逐步打造价格形成、产业信息服务、物流集散、科技交流中心;积极推动“北药”品牌建设,按照“定位、塑造、宣传、监管、保护”思路,提升黑龙江省道地药材市场影响力和竞争力,逐步打造“北药”品牌。