政府会计对地方政府债务绩效评价影响研究

2022-04-03陈素云

陈素云

【摘 要】 经济对政府债务的依存度日益增长,如何合理评价地方政府债务绩效、提高地方政府债券的配置效率和使用效益成为推动经济高质量发展的保障。文章探讨政府会計对地方政府债务绩效评价的信息供给机制,构建地方政府债务绩效评价体系和债务项目绩效评价体系。研究表明:财务会计、预算会计和成本会计三功能的政府会计体系为地方政府组织及项目债务绩效评价提供了决策有用信息。政府会计提供的可量化指标,有助于构建债务绩效评价体系,文章将政府会计经济后果的研究延展至地方政府债务绩效,并基于政府会计信息构建了地方政府债务绩效评价体系。

【关键词】 政府会计; 地方政府; 债务绩效; 绩效评价

【中图分类号】 F235.1 【文献标识码】 A 【文章编号】 1004-5937(2022)07-0002-10

一、引言

2015年实施新《预算法》后,发行地方政府债券成为地方政府举借债务的唯一合法形式。为弥补临时性资金不足和满足长期投资需求,地方政府大规模发债,2020年地方债总体发行规模达到6.44万亿元①。地方债务在促进经济增长的同时也产生了诸多问题:中央和地方之间、地方和地方之间存在行为摩擦,产生激励不相容和外部性,加之预算软约束,引致过度投资、过度举债和资金错配[ 1-2 ]。过度举债引致的地方政府债务违约可能引发金融市场系统性风险[ 3 ]。由此,如何合理评价地方政府债务绩效,完善债务绩效评价指标体系,提高地方政府债券的配置效率和使用效益,成为亟需研究的问题。

政府会计的本质是为相关利益者提供决策有用信息和反映政府受托责任履行情况[ 4 ],有效的政府会计信息是建立契约机制和提高决策质量的基础[ 5 ]。2014年颁布的《权责发生制政府综合财务报告制度改革方案》,要求构建财务会计与预算会计分离的政府会计体系,此后财政部发布了1个基本准则、10个具体准则和2个应用指南。2019年,财政部发布《事业单位成本核算基本指引》,至此形成三功能的政府会计体系。政府会计所提供的财务会计、预算会计和成本会计信息如何应用于地方政府债务绩效评价?本文尝试设计基于政府会计信息的地方政府债务绩效评价指标和债务项目绩效评价指标。

本文可能的贡献在于:已有的研究探讨了政府会计对地方政府债务规模和债务风险控制的影响[ 6-8 ],本文将政府会计经济后果的研究延展至地方政府债务绩效管理;已有的文献基于预算会计信息研究如何建立债务绩效评价体系[ 9-10 ],本文尝试基于预算会计、财务会计和成本会计信息构建债务绩效评价体系。

二、文献综述

(一)地方政府债务绩效评价体系

一些学者定性探讨如何建立债务绩效评价体系。冀云阳[ 2 ]认为提升债务资金配置效率需要建立两类评价体系:包含绩效目标、事前评估、事中监控、事后评价和结果应用的地方政府债务绩效评价体系;涵盖申报、立项、建设、运营和债务偿还的项目债务绩效评价体系。李红霞和张阳[ 11 ]提出,从目标导向和问题导向两个层面建立专项债绩效评价指标体系,以绩效目标管理为基础,依据实际产出结果评估绩效目标的实现程度,再以专项债绩效评价结果验证事前绩效目标管理的有效性。

一些学者运用不同方法构建债务绩效评价指标体系。考燕鸣等[ 12 ]基于投入产出理论和“4E”理论,构建了涵盖投入、过程、产出结果和外部效应的地方政府债务绩效考核指标体系。洪源等[ 1 ]沿着“投入—过程—产出—影响”的逻辑框架,设计了地方政府融资平台债务绩效评价体系。陈业华和邓君[ 13 ]运用网络层次模糊综合评价方法,对地方政府融资债务绩效进行评价。金荣学和毛琼枝[ 9 ]建立主成分分析与数据包络分析组合评价模型,选取政府直接显性债务余额和债务率作为输入指标,基础设施建设、居民生活水平及质量和经济效益作为输出指标,构建政府性债务绩效评价指标体系。仲凡[ 10 ]选择一般预算财政收入和债务水平作为投入指标,GDP增长率、城市化增速、就业率与每千人中小学在校学生数作为产出指标,运用DEA方法进行绩效评估。

(二)政府会计信息对地方政府债务管理的影响

学者普遍认为政府会计信息有助于政府债务管理。良好的政府会计系统能够反映政府负债情况[ 14 ],为债券市场信息使用者提供地方政府偿债能力等信息[ 6 ],减少政府债券市场的信息不对称,从而影响政府债券信用评级[ 15 ]、利率与价格[ 16 ]以及对违约风险的评估[ 7 ],有助于政府债务风险识别和控制[ 8 ]。政府会计信息能够反映价值指标,有效运用政府会计信息有助于提升债务绩效评价的科学性[ 17 ]。预算和会计记账基础“双权责发生制”能够增强债务披露水平[ 18 ]。

也有学者认为政府会计制度与地方政府债务管理存在偏差。李敬涛和陈志斌[ 19 ]的研究表明政府资产负债表还需要完善,以提供全面的政府债务信息。姜宏青等[ 20 ]认为政府会计存在债务资金承债主体和运营核算主体错位问题,应分别按照部门主体、项目主体和基金主体归集债务信息。王芳等[ 21 ]研究发现,我国不同地区、不同层级、不同类型债券之间,政府会计信息披露存在较大差异,原因在于政府债券市场化机制和财政实力不均。目前我国政府会计准则中采用的负债、或有负债等概念和标准与现行政府债务管理不一致,导致政府债务规模的统计口径有差别[ 22 ]。

(三)文献评述

已有研究表明政府会计信息系统能够为外部相关利益者提供决策有用信息,有助于控制地方政府债务风险,但尚未深入探讨政府会计信息对地方政府债务绩效评价指标设计的影响。已有的债务绩效评价指标体系研究,从定性和定量两个方面探讨了如何建立债务绩效评价体系,但指标体系的构建多基于预算会计信息,较少考虑财务会计和成本会计信息。

三、政府会计对地方政府债务绩效评价信息供给体系

(一)政府会计信息供给体系的形成及对地方政府债务绩效评价的影响

2013年中共中央关于深化改革的若干重大问题决定提出建立权责发生制的政府综合财务报告制度,以提高政府的资产负债管理水平和推进政府绩效考核。2015年财政部颁布的《政府会计准则——基本准则》提出建立兼具预算会计和财务会计功能、按照收付实现制和权责发生制两个基础平行记账、生成政府决算报告和财务报告两套报告的“双功能、双体系、双报告”的政府会计准则体系。2019年,财政部发布《事业单位成本核算基本指引》,要求事业单位以财务会计数据为基础进行成本核算,以满足单位成本控制、公共服务或产品定价和绩效评价的成本信息需要。至此,形成预算会计、财务会计、成本会计三功能的政府会计信息供给体系。

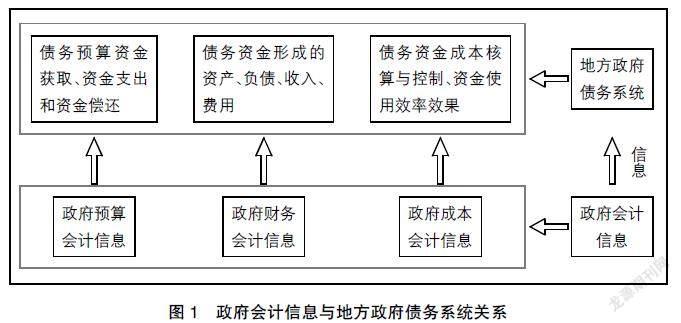

预算会计体系依据《预算法》,运用收付实现制为地方政府债务绩效评价提供政府债务资金收入、支出和结余信息,2015版的政府会计准则增设了债务预算收入和债务还本支出科目,专门反映债务资金的收入和偿还情况。财务会计体系,运用权责发生制全面反映地方政府債务形成的资产和负债情况。权责发生制通过公共基础设施、文物资产等入账,固定资产、无形资产计提折旧、摊销等方式更为准确地反映政府资产状况;通过将承担责任的负债入账、满足负债确认条件的或有负债入表、不满足确认条件的或有负债列入报表附注的方式,反映显性负债与隐性负债,更为精确地反映政府负债情况。成本会计为地方政府债务资金使用的经济性、效率性和效果性提供了基础信息。经济性考量债务资金使用的成本—投入合理性,效率性考量债务资金使用的投入—产出效率,效果性考量债务资金使用的产出—结果,上述三个属性均需要以成本核算信息为基础。图1列示了政府会计信息与地方政府债务系统的关系。

(二)政府会计对地方政府组织债务绩效评价信息供给

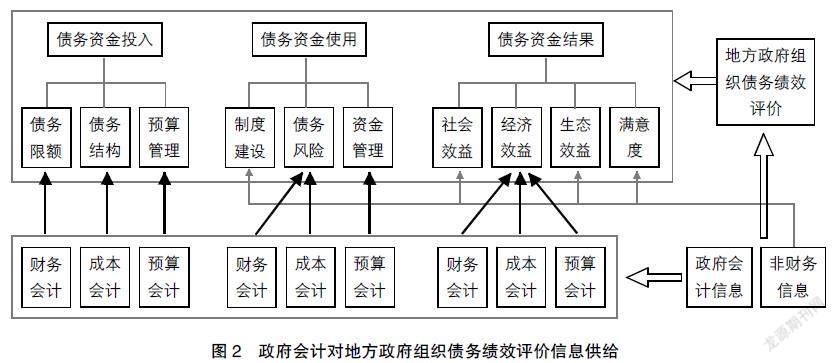

地方政府债务绩效包括政府组织债务绩效和项目债务绩效。政府组织债务绩效评价是对一级政府债务资金投入、使用和结果的评价。投入环节的绩效评价涉及地方政府债务限额配置、债务结构和预算管理问题。当政府债券市场信息不对称程度较高时,地方政府利用私有信息获取利益的可能性加大,影响债务资源配置效率。政府会计提供的信息有利于缓解债券市场信息不对称,合理配置地方政府债务限额:首先,财务会计体系中的资产负债表为债券市场投资者提供了更为准确的资产和负债信息,从而影响债券评级和债券利率,有助于提高债券的配置效率。其次,相较于收付实现制,以权责发生制为基础的成本会计体系能够更好地衡量政府运营成本,有助于反映地方政府债务结构是否合理。最后,预算会计体系为债务预算的合理性和合规性提供了信息,有效的会计信息披露还有助于中央政府及监管部门等外部使用者评价地方政府偿债能力,通过有效配置债务限额和市场化定价约束地方政府举债行为。

政府组织债务使用环节的绩效评价包括债务风险控制和资金使用效率。近年来时有发生的国企债券违约及疑似城投债违约折射出地方政府信用危机,由此地方债务风险控制是政府组织债务使用环节的重要评价事项。政府债务风险控制的核心因素是信息,以权责发生制为基础的政府财务会计按照权利和责任发生时点,分类确认政府资产,并依据资产的实际状况计提减值和折旧,将确定具有偿债义务的负债在资产负债表中确认,不确定的或有负债在报表附注中予以披露。这种方式能够全面提供政府资产和负债质量信息,在此基础上建立资产负债率、利息保障倍数等财务指标体系,分析地方政府债务风险,设置风险指标警戒值,构建风险预警机制,以有效控制债务风险。政府组织债务资金使用效率与预算绩效相关,预算会计信息提供了债务预算资金的收入和支出情况,能够反映预算绩效目标的完成程度,有助于地方政府发现并纠正绩效运行偏差,以确保预算绩效目标实现。

政府组织结果环节的债务绩效评价包括评价地方政府债务资金使用的经济效益、社会效益和生态效益。一些管理会计方法,诸如标杆管理和平衡计分卡,被用于政府债务绩效评价中。标杆管理是一种通过不断将组织流程与公认标杆组织比较,并利用自己组织最佳实践改善绩效的方法。随着标杆管理方法的完善,标杆管理被作为问责工具和管理工具广泛应用于地方政府绩效评价中。平衡计分卡是将企业战略目标分解为财务、客户、内部流程及学习与成长四个维度,并予以指标化,构成一个绩效评价系统,这一方法围绕企业战略目标,理顺了财务指标与非财务指标的逻辑关系。Niven[ 23 ]将平衡计分卡方法延伸至政府和非营利组织,把顾客维度提升到最上层,突出公共部门的服务性。图2列示了政府会计对地方政府组织债务绩效评价信息供给。

(三)政府会计对项目债务绩效评价信息供给

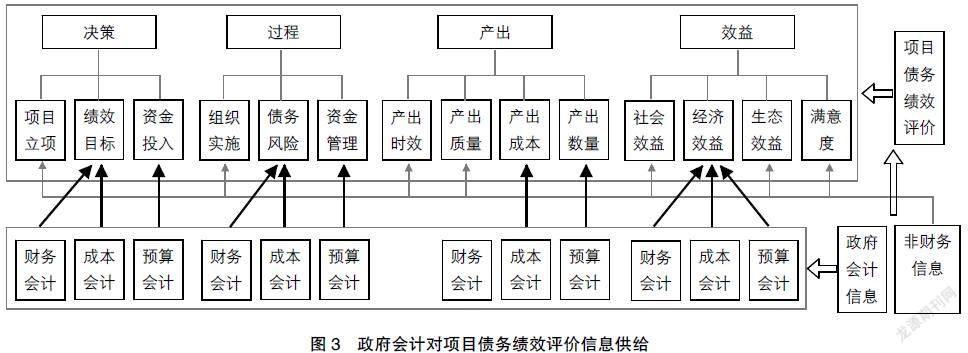

项目债务绩效评价指对地方政府债务项目决策环节、过程环节、产出和效益环节评价。决策环节包括项目申报和立项,涉及对项目绩效目标合理性和预算合规性的评价。项目经济绩效目标包含对预期收益的评估,预期收益评估的准确性关系到债券能否按期偿还,尤其是对需要以收抵支的专项债。能否准确预期收益有赖于对类似项目会计信息的收集和分析,包括财务会计中的收入和费用信息及成本会计中的成本核算信息。预算合规性指债务资金是否按照《预算法》要求纳入政府预算,是否符合预算资金管理要求,预算会计信息为评价预算合规性提供了支撑。

项目过程环节评价包括项目建设、运营和债券偿还过程中,对资金拨付和使用、项目进度、成本控制和偿债情况的评价。预算会计提供的资金到位率、预算执行率等信息能够反映债务项目资金拨付和使用情况。项目进度与财务会计提供的实物资产信息相关,新政府会计准则要求将在建工程账与单位总账并账,有利于实物资产信息的提供。成本会计提供的信息有助于成本控制,政府债务资金项目涉及金额较大,周期较长,适合采用作业成本法。作业成本法将项目具体环节设为作业中心,依据成本动因归集成本,不仅可以精确计算成本,而且有利于对成本动因的控制。结合财务会计与预算会计信息,能够构建资产负债率、还本付息率等反映债券偿还能力的指标,保障债务资金安全。

项目产出和效益环节评价主要关注项目结束后绩效目标的实现情况。量化绩效指标是绩效评价的关键,政府会计系统为绩效评价提供了有效的量化信息。收入费用表为分析债务资金投入与产出绩效提供了基础信息。收入费用表与资产负债表信息结合,为分析资产、负债与投入产出的关系提供了依据;结合预算会计收支信息与财务会计收入和费用信息,可以分析存量投入产出与流量的关联以及投入产出的持续性。以上会计信息有助于分析债务项目的成本收益,评价债务项目的产出结果以及项目目标实现情况。图3列示了政府会计对项目债务绩效评价信息供给。

四、地方政府债务绩效评价指标体系构建

(一)债务绩效评价指标设计框架

基于上述理论分析,本文尝试结合政府会计指标,构建债务绩效评价指标体系,以有助于债务绩效管理。债务绩效评价体系包括地方政府组织债务绩效评价和项目债务绩效评价。按照债务资金运行的流程,遵循效率、效果和公平的绩效理念,构建覆盖“举借—执行—结果”的债务全过程绩效评价指标框架。依据债务运行环节设置一级指标,包括举债环节(借)、执行环节(用、管、还)、结果环节。围绕影响每个环节效率性、效果性和公平性的因素设计二级指标。“效率性”强调产出与投入的关系;“效果性”反映结果相对于目标的实现程度;“公平性”是指通过合理配置资源达到对社会公众的影响相对公平。依据二级指标细化到三级指标。

(二)地方政府组织债务绩效评价体系

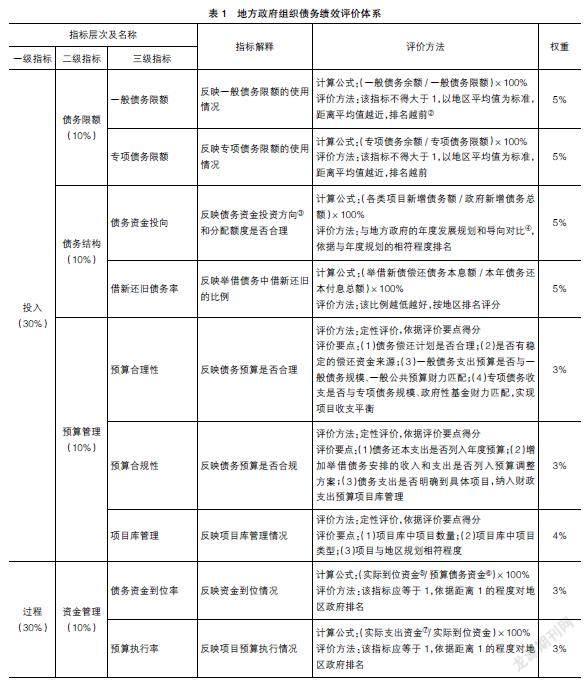

本指标体系为财政部门对一级政府的债务绩效评价,评价一级政府债务“借、用、管、还”的绩效,强调对债务风险的控制和债务资金的配置效率。指标体系设计结合政府会计信息和非财务信息,例如:债务限额运用财务会计信息,债务结构运用成本会计信息,预算管理运用预算会计信息,制度建设、社会效益、生态效益运用非财务信息。共涉及3个一级指标,10个二级指标,36个三级指标。详见表1。

(三)项目债务绩效评价体系

本指标体系为财政部门对重大项目的债务绩效评价,参考财政部《项目支出绩效评价管理办法》(财预〔2020〕10号),评价债务资金项目的决策、过程、产出和效益。指标体系设计运用了政府会计信息,例如:债务风险指标运用财务会计和成本会计信息,资金投入运用预算会计信息。共涉及3个一级指标,12个二级指标,26个三级指标。详见表2。

五、结论与政策建议

(一)研究结论

本文在地方政府债务规模日益扩大、经济对政府债务依存度日益增长的背景下,研究政府会计信息对地方政府债务绩效评价指标设计的支持,研究结论如下:(1)政府会计系统为地方政府组织债务资金投入、使用和结果的评价提供了决策有用信息。政府会计信息披露有助于通过有效配置债务限额和市场化定价约束地方政府举债行为;以权责发生制为基础的财务会计能够全面确认政府资产和负债,为债务风险控制提供决策有用信息;预算会计信息能够反映预算绩效目標的完成程度,有助于地方政府发现并纠正绩效运行偏差;标杆管理和平衡计分卡等管理会计方法有助于政府债务使用结果评价。(2)政府会计系统为项目全过程绩效评价提供了决策有用信息。财务会计为项目绩效管理提供了预期收益评估、实物资产量等信息,预算会计提供了债务项目资金拨付和使用情况信息,成本会计提供了成本核算和成本动因信息。(3)结合预算会计、财务会计和成本会计信息,可以构建更加全面的债务绩效评价指标体系,有助于地方政府债务绩效管理。

(二)政策建议

基于上述研究,本文提出如下政策建议:(1)规范政府会计核算方法,提升政府会计信息质量。政府会计支持债务绩效评价的前提是政府组织能够提供高质量的会计信息,包括高质量的财务会计信息、预算会计信息和成本会计信息,而基层单位对政府会计系统理解的偏差可能影响政府会计信息质量。由此,需要规范政府会计核算方法,尤其是成本会计的核算方法,提升政府会计信息的相关性和可靠性。(2)调整指标口径,协同政府会计与债务绩效管理制度。会计的本质是提供决策有用信息和反映受托责任,这就要求政府会计与信息使用者的概念内涵以及指标界定一致,而目前政府会计中确认的负债和附注中披露的或有负债,与债务管理部门的地方债务以及隐性债务的口径不一致。由此,应在会计报表附注中提供与债务管理部门口径一致的债务信息。(3)协调核算主体与项目主体,提供地方政府债务报告。债务项目通常涉及政府部门、项目建设单位、项目运营单位等多个会计核算主体,由此需要提供地方政府债务报告以反映债务资金的全过程,从而提升债务绩效管理。

【参考文献】

[1] 洪源,秦玉奇,王群群.地方政府债务规模绩效评估、影响机制及优化治理研究[J].中国软科学,2015(11):161-175.

[2] 冀云阳.新时代地方政府债务管理改革研究:从预算管理到绩效治理[J].经济学家,2021(2):62-70.

[3] WOLF M.The shifts and the shocks:what we've learned and have still to learn from the financial crisis[J].Archives for Meteorology Geophysics & Bioclimatology,2014,33(117):341-350.

[4] GROSSI G,STECCOLINI I.Guest editorial:accounting for public governance[J].Qualitative Research in Accounting & Management,2014,11(2):86-91.

[5] RIBEIRO F D M,KRUGLIANSKAS I.Improving environmental permitting through performance-based regulation:a case study of Sao Paulo State,Brazil[J].Journal of Cleaner Production,2013,46(3):15-26.

[6] 王芳,张琦.政府会计信息披露研究:国外文献回顾与启示[J].北京工商大学学报(社会科学版),2014,29(5):7-14,22.

[7] PRIDGEN A K,WILDER W M.Relevance of GASB No. 34 to financial reporting by municipal governments[J].Accounting Horizons,2013,27(2):175-204.

[8] 周曙光,陈志斌.实施政府会计准则的预期效应研究[J].财政研究,2017(9):40-46,78.

[9] 金荣学,毛琼枝.基于主成分与数据包络组合法的地方政府债务绩效评价[J].华中师范大学学报(人文社会科学版),2017,56(3):55-61.

[10] 仲凡.基于风险与绩效相关性的地方政府性债务管理研究[J].财政研究,2017(3):20-32.

[11] 李红霞,张阳.疫情冲击下地方专项债绩效管理与风险防范[J].当代财经,2021(1):27-38.

[12] 考燕鸣,王淑梅,马静婷.地方政府债务绩效考核指标体系构建及评价模型研究[J].当代财经,2009(7):34-38.

[13] 陈业华,邓君.地方政府融资债务绩效的评价[J].统计与决策,2015(10):54-57.

[14] 肖鹏.基于防范财政风险视角的中国政府会计改革探讨[J].会计研究,2010(6):20-25.

[15] WESCOTT S H.Accounting numbers and socioeconomic variables as predictors of municipal general obligation bond ratings[J].Journal of Accounting Research,1984,22(1):412-423.

[16] BABER W R,GORE A K,RICH K T,et al. Accounting restatements,governance and municipal debt financing[J].Journal of Accounting and Economics,2013,56(23):212-227.

[17] 張军,刘波,陈文川,等.现代财政制度构建中政府会计功能作用机制研究[J].会计研究,2020(9):178-192.

[18] 孙琳,陈舒敏.债务风险、财政透明度和记账基础选择:基于国际经验的数据分析[J].管理世界,2015(10):132-143.

[19] 李敬涛,陈志斌.国家治理现代化视阈下的政府会计治理效应[J].西安交通大学学报(社会科学版),2016,36(2):40-46.

[20] 姜宏青,于红,张艳慧.我国地方政府承债主体和会计核算主体的错位与解决[J].会计研究,2018(9):25-30.

[21] 王芳,沈彦杰,高女杰.我国债券市场政府会计信息披露研究:以省级政府信用评级报告为例[J].北京工商大学学报(社会科学版),2020,35(2):58-68.

[22] 赵治纲.我国地方政府债务管理框架的重构与风险防范:基于政府会计和债务管理融合的视角[J].求索,2021(2):141-150.

[23] NIVEN P R.Balanced scorecard:step-by-step for government and nonprofit agencies[M].John Wiley & Sons,2008.