传媒行业商誉减值问题研究

——以H公司为例

2022-03-29东华理工大学杜婧雯

○东华理工大学 杜婧雯

一、引言

近年来,伴随着经济市场的日益繁荣和资本市场的日渐完善,国家的大力支持和政府的推动引导为上市公司的并购重组营造了良好的外部经济环境。丁斌权[1]表示,我国资本市场历经2014—2015年两年的发展,伴随二级市场估值的提高,公司并购重组的价格也不断提升。为扩张自身规模经济和提高内在盈利能力,越来越多的上市公司频繁开展并购重组活动,通过并购其他企业达到资源优化配置、提升自身综合实力的目的。并购行为能在短时间内为上市公司实现外延式发展,但由此产生的巨额商誉存在着大量减值风险。

随着我国A股上市公司2013—2018年商誉总额及商誉减值总额规模不断扩大,参与并购行为且拥有商誉的公司数量也在不断地急剧增加,2016—2018年A股市场商誉总额与净资产的比值居高不下。截至2018年底,A股上市公司商誉总额突破1.3万亿元,商誉减值数额高达1449.06亿元。商誉减值的大规模爆发会加重公司后续经营的负担,为公司盈利水平带来负面影响。 因此,如何应对高溢价并购行为造成的巨额商誉减值给上市公司带来的业绩冲击,成为亟待研究的问题。

二、H公司在并购过程中存在的问题

H公司于2017年转型成为综合传媒集团,公司业务覆盖报刊媒体业务、出国留学业务、网络视频业务、广告业务、漫画业务以及文旅业务等。伴随着高频率、高溢价并购,H公司的业绩经营出现巨大压力。2017年H公司创造的收入为34.21亿元,同比减少25.17%,其中,归属上市公司股东的净利润达2.77 亿元,占比达8.10%,相比于去年同期水平降低了68.24%。H公司的大规模并购行为并没有使自身得到快速发展,反而导致业绩严重下滑。据H公司2019年年初业绩预告,公司预亏总额达到38亿元至48亿元,针对业绩骤降的原因,公司解释称主要是由于经营状况不佳,商誉计提巨额减值损失造成的。因此,本文以H公司为例,对传媒行业商誉减值问题进行研究,并提出有针对性的应对措施。

(一)高溢价并购存积高商誉

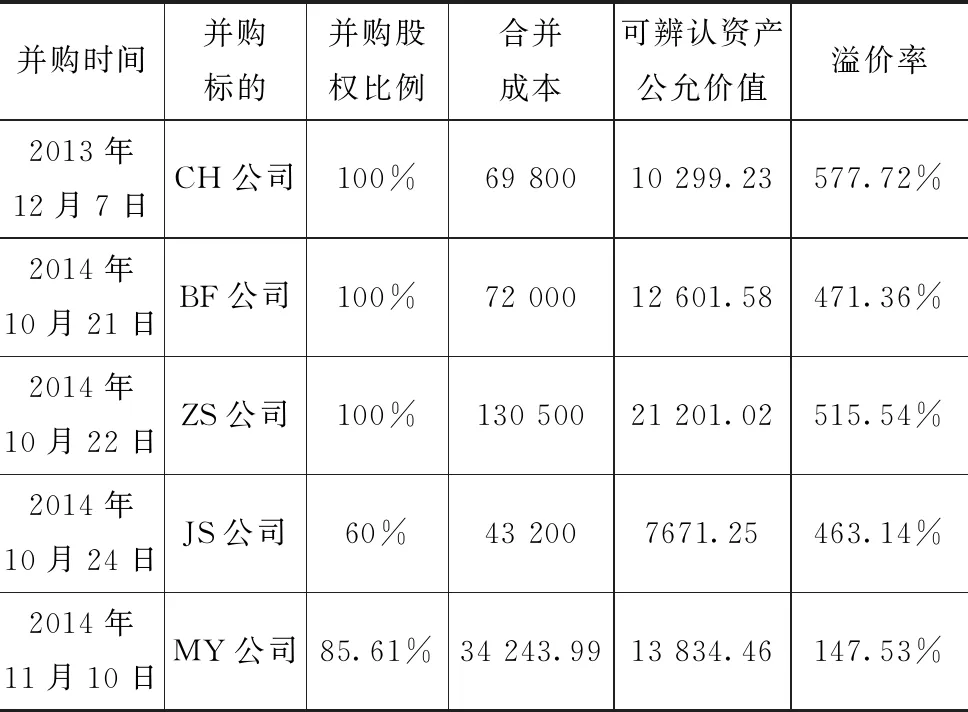

H公司从2013年开始陆续溢价收购了多家公司,并购溢价率在147.53%~577.72%之间(见表1)。通过溢价并购的方式使得商誉账面价值在短短一年的时间内增加了5.92亿元,到2014年商誉高达27.98亿元。BF公司被并购时账面价值为4969.65万元,被确认评估价值为 71 636.80万元,增值率高达1341.49%。持续性的并购行为给H公司带来了巨额商誉存积,为公司后续计提商誉减值带来负面影响。

表1 H公司2013—2014年并购标的溢价情况

(二)商誉减值风险过高

外延式并购战略使H公司总资产价值不断增长,随之商誉规模也有了大幅度提升。2013—2017年,H公司的总资产在五年时间内翻了一倍多,由71.58亿元增长到158.52亿元。商誉作为主要资产之一,其净值从2013年末的5.83亿元提高至2014年的28.29亿元。2015年商誉大体规模维持不变。2016年至2017年,H公司对数家并购标的进行商誉减值测试,导致商誉净值水平有较大幅度下降,大约降低了8.67亿元。

2013—2016年H公司的营业收入与净利润维持稳定增长水平,但由于新媒体行业带来的冲击,2017年H公司确认商誉减值损失6.89亿元,同时公司的营业收入和净利润大幅度减少。陆涛和孙即[2]认为巨额商誉减值风险容易积聚公司并购泡沫风险,对上市公司融资能力和持续经营业绩造成不利影响。

(三)商誉减值测试存在缺陷

根据我国目前的企业会计准则规定,上市公司应当至少每年年末对商誉进行减值测试,及时评估公司是否存在商誉减值损失。H公司所并购的BF公司、MY公司在2016—2017年分别以 59 398.42万元、20 409.53 万元的金额全额计提商誉减值损失,与此同时,全额计提商誉减值损失的公司还有SY公司、CC公司。经计算,H公司在2016年至2017年短短两年时间内产生的商誉减值损失高达 86 910.11 万元。

H公司对商誉减值计提和减值测试缺乏时效性。年报中H公司称每年度对商誉进行减值测试,但2008—2015年公司年度报告中并未显示H公司商誉存在减值迹象,因此并没有对商誉计提减值。但实际上2014年H公司就已经并购BF公司、MY公司、JS公司并将其纳入经营范围,说明减值测试结果并不能及时反映出商誉真实的价值。

三、H公司商誉减值原因分析

(一)行业外部风险引发减值压力

传媒行业具有一定的行业固有风险。在国家政策、市场竞争等多方面宏观因素的影响作用下,传媒行业的外部风险直接影响了公司的经营与业绩,致使并购公司出现不可逆转的业绩大幅度下滑的现象。国家相关部门有权管理传媒行业,与之相关的政策制度发生变化也会对传媒行业造成影响。

媒体的更新换代也伴随着风险。伴随着互联网时代的高速发展,传媒行业经历了一次又一次的转型。传统媒体更迭到新兴媒体的过程中充满了机遇、挑战及风险。行业竞争者的前仆后继使得行业的竞争局面更为激烈,引发传媒行业公司商誉减值压力。

(二)对并购标的估值缺乏严谨

在决定评估价值时,标的公司未来期间的收入、成本费用及利润是需要重要考量的因素。由于过度依赖历史信息,H公司并购时忽略了标的公司在未来经营过程中可能出现的风险。H公司在使用收益法进行评估并购标的价值时,忽略了自身处在新兴传媒行业,其行业布局、盈利模式、业务形态、竞争与压力均处在高速变化、不稳定的状态,导致采用的历史信息对未来实际参考价值不高,借鉴性、实用性不强。

(三)业绩承诺效果有限

业绩承诺是指在重大并购重组交易中,标的公司原股东就承诺期间内的经营业绩向并购方作出的一种约定。承诺期届满,若标的公司未实现其承诺的经营业绩,那么承诺方需要对收购方进行相应的补偿。

H公司在五次并购案例中,标的公司原股东均做出了业绩承诺。以并购标的MY公司为例,如表2所示MY公司2016年未能如期达到承诺业绩,但由于2014年至2016年累计实现的业绩超过了当初承诺的业绩,因此MY公司原股东不需要进行业绩补偿。但承诺期届满后,受监管政策、行业环境恶化的影响,公司业绩出现大幅度跳水现象,2017年公司当期亏损900.58万元,2018年大环境仍然没有呈现出利好局面,公司经营水平继续走下坡路,当期亏损3332.18万元。

表2 MY公司业绩承诺完成情况表 单位:万元

从上述MY公司的例子可以看出,业绩承诺对推动企业并购重组过程的作用微乎其微,效果有限。虽然原有股东对2014—2016年的业绩做出承诺,但承诺期一过,H公司经营业绩出现大幅度下滑现象。短期业绩承诺容易致使公司出现短期行为,为了满足当初承诺的业绩,公司通过各种方式对承诺期间的业绩进行盈余管理。过度专注短期经营业绩而忽视长期发展战略,很难体现出业绩承诺作用的效果。

四、商誉减值管理建议

(一)合理评估被并购方价值

并购标的估值过高产生的高额商誉容易引发减值风险。王秀丽等[3]表示,超额的溢价并购会给公司带来巨大的商誉减值风险。商誉是一把双刃剑,可以提高公司的经营业绩,但同时也会让公司面临巨大的商誉减值损失。一旦公司计提巨额商誉,那么会对长期以来形成的公信力造成损害。在并购时,管理层应该考虑到其他相关者的利益,树立长远的眼光,谨慎地对并购标的进行估值。通过借助有关领域专家以及专业权威的资产评估公司之手,积极地对并购标的进行取证调查,同时还需要考虑到行业市场及并购标的资产的发展前景,使用更为准确的估值方法确定标的公司的真实价值,从源头对高溢价并购产生的商誉风险进行管理、抑制。

(二)合理优化业绩承诺制度

研究发现,在大多数企业并购重组案例中业绩承诺发挥的作用微乎其微。许多公司在业绩承诺期内会出现业绩水平低于承诺期约定业绩,业绩承诺期届满业绩悬崖式下跌的现象,直接导致并购商誉大幅度减值。王竞达和范庆泉[4]表示,被并购方未能达到的当初承诺的高业绩已形成了上市公司的“不良资产”,严重地打击了市场投资者信心。因此,合理优化业绩承诺制度是有必要的。

大多数并购重组业务的业绩承诺期限较短,仅为3-5年。业绩承诺期过短易造成公司忽略长期战略发展,产生短期行为。当市场波动较大时,短期业绩不能代表公司长期经营状况,不具有代表性。因此,应该延长业绩承诺期限,建议将业绩承诺期延长至8年及以上,这将在很大程度上减少公司的短期行为,与公司长期经营发展战略相匹配。

(三)加强风险应对及事后管理能力

当上市公司面临并购标的出现业绩大幅度下滑、并购商誉计提大量减值时,应该积极做好风险应对。首先对业绩大跌的并购标的公司进行全面分析,排查业绩大跌的具体原因,据此做出对未来的预测与规划。其次,按照企业会计准则计提资产减值损失,充分进行信息披露。最后,上市公司应当吸取此前的经验教训,日后做好经营管理并积极采取应对措施,降低商誉减值带来的风险。

五、结论

在传媒行业掀起的并购重组热潮纷纷引起各传媒公司争先恐后的高溢价并购行为,形成了巨额商誉。待热潮散去之后,高溢价并购行为产生的不良后果逐步显现。面对这些问题,本文给出了三个建议:第一,采用更为准确的评估方式更加精确地计算标的公司的真实价值,在一定程度上抑制巨额商誉的形成;第二,针对被并购方承诺的高额业绩导致上市公司高额溢价并购行为,并购方应对业绩承诺制度进行合理优化;第三,加强公司应对风险的能力,积极采取措施抵御商誉减值风险。