慈善捐赠与企业价值提升

——基于大股东持股和CEO权力调节效应的分析

2022-03-29徐梦雨

徐梦雨

(安徽工业大学 商学院,安徽 马鞍山 243032)

企业捐赠一直是体现社会责任的一种方式,在整个社会捐赠中有着不可替代的地位。《2018年度中国慈善发展报告》显示,2018年我国企业捐赠共890.84亿元,占社会捐赠总量的61.89%,企业捐赠已成为社会捐赠的主力。企业捐赠也是学者们探究的选择方向,而慈善捐赠与企业绩效的关系研究成果也是硕果累累。例如,在现实生活中有大量的企业从事慈善捐赠活动,因为通常情况下企业进行公益捐赠能为企业创造更有利的发展环境,能有效促进企业价值增值(钱丽华等,2015)[1],慈善捐赠会对企业绩效产生积极影响(卢正文等,2012;汪凤桂等,2011)[2-3]。当企业的营销能力细化到广告能力时,广告营销能力正向调节“慈善捐赠—企业绩效”的关系,企业的广告营销能力越强,慈善捐赠对企业价值的促进作用越强(陈东等,2019)[4]。地区经济发展水平较高的地区慈善捐赠对企业绩效的正向促进作用更为明显(涂咏梅等,2019)[5]。若上市公司在灾难发生后进行捐赠,这一行为却并不能得到股票投资者的认可,即公司的灾难捐赠行为会对股票价格产生负面影响(石磊等,2010)[6],企业进行慈善捐赠后,也并不能缓解融资问题(赵红建等,2016)[7],甚至有的慈善捐赠会损害企业绩效(Brammer et al.2006)[8]。

这些研究在于注重研究企业自身运营以及外部能力对“慈善捐赠—企业绩效”的影响,关于企业自身管理能力,即有决策权的管理层人员或者大股东控股的权力对两者关系的影响,部分学者研究认为,大股东控制会显著降低了企业的捐赠水平(李晓玲等,2012;曹越等,2015)[9-10],大股东持股比例越少,企业捐赠意愿越强烈、捐赠水平越高(江新峰等,2019)[11]。而对于CEO权力与企业捐赠的关系,相关文献从各个角度进行了研究,重点突出研究高管个人特征与捐赠的关系,例如性别、学历等等,如女性CEO/董事长的企业具有更高的慈善捐赠水平(淦未宇等,2019)[12],且与企业捐赠显著正相关(曾春影等,2018)[13]。这些关于大股东控股以及CEO权力的研究角度文献资料不如外部能力等研究的资料充分,本文的研究角度是基于大股东持股和CEO权力角度,从企业内部有一定管理和决策能力的两个重要方向进行“慈善捐赠—企业绩效”的关系研究,并且在CEO权力方面关注的综合性的权力。

本文从企业内部能力角度研究慈善捐赠与企业绩效关系,补充并丰富了该研究方向;对于CEO权力方面的研究,涉及的主要是CEO的综合性权力在企业决策中发挥的作用,对已有文献较多关注高管个人特征方面进行了延伸;从大股东和CEO两个具有企业相关决策权和控制权的重要角色进行研究,即能深入了解企业内部管理层在“慈善捐赠-企业绩效”关系研究发挥的作用,又能比较两者在企业内部的影响力有何不同。

一、理论基础与研究假设

(一)慈善捐赠与企业绩效

慈善捐赠是企业用于公益事业的行为,同时也是展现企业社会责任心的表现方式。慈善捐赠与企业绩效的关系一直是研究的热点趋势,但目前仍未达成普遍的学术共识。部分学者认为,企业进行慈善捐赠活动是有益于企业发展和企业绩效的提升。慈善捐赠是企业获得发展资源的重要策略,可以有效降低外部环境带来的风险,进而提高企业的竞争力,达到促进企业价值增值的目的。(张晓盈等,2017)[14]。在利益相关者角度下,研究得出慈善捐赠与企业绩效是正相关关系(杜兴强等,2010)[15],当用Roa测量企业财务绩效时,慈善水平越高,企业绩效越好,而且慈善捐赠为企业树立的良好形象和声誉,能够促进各利益相关者与企业的合作以及资源的提供。(刘银国等,2019)[16]。而另一方面,部分学者研究认为,依据委托代理理论,管理者很可能利用企业的部分资金进行慈善捐赠,其目的是为了提升自身公众形象以及个人影响力(李维安等,2015;张敏等,2013)[17-18],是管理者赢得个人声誉和地位的非理性行为,对企业绩效有负面影响(Friedman,1970)[19]。而且企业捐赠直接导致短期内现金流减少,而带来的良好声誉等不足以弥补企业的损失(Windsor,2001)[20];并且有时企业进行慈善捐赠的行为对企业绩效以及未来发展并未起到积极作用,无论企业的捐赠金额、还是捐赠收入比与财务绩效之间均不存在显著的正相关关系,慈善捐赠并没有显著提升企业绩效和公司价值(朱金凤等,2010)[21]。此外,企业慈善捐赠行为也没有显著降低信息不对称程度,社会责任没有发挥应有的效力,不能表明捐赠与绩效的线性关系(Seifert et al.2003)[22]。

综上所述,对于慈善捐赠与企业绩效的关系并没有得出统一的结论,本文提出以下假设:

H1a:慈善捐赠与企业绩效是正相关关系;

H1b:慈善捐赠与企业绩效不是正相关关系。

(二)CEO权力与慈善捐赠

CEO权力作为企业内部影响因素的方面之一,对企业决策会产生不可替代的影响,选取CEO权力作为慈善捐赠与企业绩效关系的调节变量有一定的研究意义。CEO作为高管团队里的核心人物,通常会比其他高层管理者拥有更大的权力,也会对企业的战略决策有着关键的作用(张祥建等,2015)[23],企业的高层管理者是决定企业战略制定和实施的主要力量(Hambrick et al.1984)[24],并且企业的董事会和经理层会显著影响企业的慈善捐赠行为(Boatsman et al.1996)[25],CEO可以在职权范围内对是否捐赠的决策有着重大影响。委托-代理理论告诉我们,高管的目的是通过企业捐赠提升自己的名誉、社会声誉,而且很有可能获得在政府机构兼职的机会,而这些目的可能不会对企业股东带来利益(张传良,2005)[26];企业的高管权力越大,就越会倾向于在信息不对称的有利条件下去扩大个人利益,而这种谋求私利的方式往往会损害股东和企业利益(Bertrand et al.2011)[27]。当高管层存在过度自信时也会使高管的决策不符合股东的利益,并造成企业价值的损失,且高管权力越大,这一现象产生的可能性越强(余屈,2011)[28]。CEO权力影响企业进行慈善捐赠的决策,进而会对因慈善捐赠带来的企业价值变化有一定影响。所以,在上述分析的基础上,提出以下假设:

H2a:CEO权力对慈善捐赠与企业绩效的关系有着负向调节作用,即CEO权力削弱了慈善捐赠对企业绩效的促进作用;

H2b:CEO权力对慈善捐赠与企业绩效的关系有着负向调节作用,即CEO权力加强了慈善捐赠对企业绩效的负向作用。

(三)大股东持股与慈善捐赠

大股东持股也是作为企业内部影响因素的方面之一,对企业决策也会产生关键的影响。选取大股东持股作为慈善捐赠与企业绩效关系的调节变量也有一定的研究意义。大股东可以凭借其对企业的控制权参加股东大会,对企业的重大事项如捐赠行为等决策产生重要影响,从而在一定程度上遏制第一类代理问题,即委托-代理理论下的所有者与经营者之间的问题。但是,企业也不能忽视由堑壕效应带来的问题。堑壕效应是指大股东因自利天性和机会主义,凭借其掌握的实际控制权,通过“隧道行为”掠夺企业的整体利益,具体体现在第二类委托代理问题,即大股东与小股东之间利益冲突的问题,主要表现为大股东“掏空”小股东的利益,进而损害企业发展(唐清泉等,2005)[29];而且捐赠对于股东财富的提升仅体现在非绝对控股大股东和机构投资者持股较多的公司中,这在一定程度上表明捐赠行为难以满足控股大股东的利益最大化的需求(郑杲娉等,2011)[30],且捐赠较多会产生高额的机会成本,对持有的财富造成较大的损失,因而控股股东会采取相应的治理机制削弱企业的捐赠水平(Barkus et al.2002)[31]。依据上述内容,提出以下假设:

H3a:大股东持股对慈善捐赠与企业绩效的关系有着负向调节作用,即大股东持股削弱了慈善捐赠对企业绩效的促进作用。

H3b:大股东持股对慈善捐赠与企业绩效的关系有着负向调节作用,即大股东持股加强了慈善捐赠对企业绩效的负向作用;

基于以上的分析与假设内容,绘制本文研究内容逻辑结构图:

图1 逻辑结构图

二、研究设计

(一)样本选取与数据来源

本文的数据来源于国泰安(CSMAR)数据库,选取了沪深A股上市公司2014年至2018年底作为研究样本,主要为上市公司披露的高管个人资料、社会责任和财务数据。为了尽可能避免数据不全、不真实、披露不完全等情况对回归结果的影响,保证样本的合理有效性,在数据处理过程中主要采用以下方法:1.剔除金融行业;2.剔除ST企业;3.剔除相关不合理数据以及残缺值。本文采用Stata13.0软件进行回归分析。

(二)变量的命名与定义

1.企业绩效(Roa)。企业绩效(Roa)的衡量参考陈东等(2019)[4]相关研究,采用总资产收益率作为绩效的代理指标,并且对其进行了处理,即Roa=(净利润/总资产余额)*100。

2.企业捐赠(Don)。企业捐赠(Don)相关数据来自CSMAR数据库中上市公司社会责任报告捐 赠 额,并 且 参 考 陈 东 等(2019)[32]、张 敏 等(2013)[18]的相关研究对捐赠额进行处理,即Don=Ln(1+捐赠额*1 000)。

3.大股东持股(Top1)。大股东持股(Top1)变量参考江新峰等(2019)[11]、李晓玲等(2012)[9]的研究,用第一大股东持股比例来衡量。

4.CEO权力(CEO_Power)。CEO权力(CEO_Power)的衡量借鉴李海霞(2017)[33]等研究,将总裁、总经理和首席执行官统称为CEO。对于CEO权力的衡量,参考Finkelstein(1992)[34]的研究方法、李海霞(2017)[33]以及马红(2018)[35]等相关研究,将CEO权力划分为四个维度,分别是结构性权力、所有权权力、专家权力和声望权力,并将四类指标进行加总后得出。

5.控制变量。借鉴邱玉兴(2019)[36]、吴良海(2019)[37]、卢正文(2012)[2]等人的研究,选取以下变量作为控制变量:主营业务收入增长率(Growth)、资产负债率(Lev)、董事会规模(NB)、独立董事比例(DNB)、CEO性别(Gender)、年份(Year)、行业(Indcd)。为了去除年份和行业的异质性影响且本文数据类型为面板数据,所以在模型设计中还加了年份和行业的固定效应。具体内容如表1所示。

6.其他变量。已有研究发现,产权性质(李晓玲,2012)[9]、行业竞争(钱丽华,2015)[38]等因素会对企业捐赠与企业绩效关系产生影响,因而选取上述指标进一步展开研究。具体的变量定义如表1所示。

表1 变量定义

(三)模型的建立

通过构建模型(1)来验证假设1a假设1b,被解释变量是企业绩效Roa,主要解释变量为Don。

为了进一步探讨大股东持股和CEO权力的作用,构建模型(2)分别加入大股东持股(Top1)、CEO权力(CEO_Power),以及慈善捐赠交乘项(Don*Tpo1、Don*CEO_Power)进行研究,具体模型如下:

三、实证分析

(一)描述性统计

表2为具体的描述统计结果,样本企业绩效(Roa)均值在4,标准差为5左右,可以得出不同企业绩效差异不明显;企业捐赠(Don)在0到18.71之间,均值为4.894 1,标准差为6.800 5,从中可以看出不同企业的捐赠存在较大差异;CEO权力(CEO_Power)的范围是0到7,权力强度差别明显;大股东控股(Top1)均值为37.22,最小值为7.26,最大值为75.46,可以看出不同企业第一大股东持股比例差距明显。为了避免异常值可能对回归结果造成的偏差,本文对所有连续变量在1%分位和99%分位上进行缩尾处理(Winsorize)。

表2 变量描述性统计

(二)回归性分析

1.慈善捐赠与企业绩效

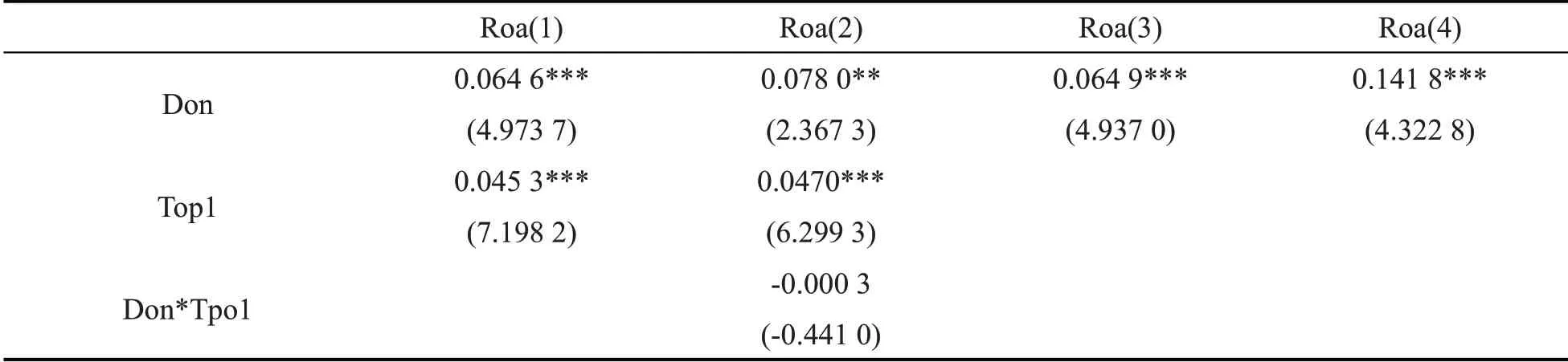

表3为模型(1)的回归结果,为了验证慈善捐赠与企业绩效关系,采用OLS回归。同时考虑到部分企业没有进行慈善捐赠,采取Tobit回归较为合适,因此加上Tobit回归进行检验比较,并且把企业绩效(Roa)替换成Roe,即Roe=(净资产收益率*100),这样可以使结果更加稳定。结果得出两种模型下的结果显示慈善捐赠与企业绩效在1%的水平上显著正相关,即慈善捐赠是有助于提升企业绩效,验证了假设1。

表3 慈善捐赠与企业绩效

2.大股东持股和CEO权力的调节作用

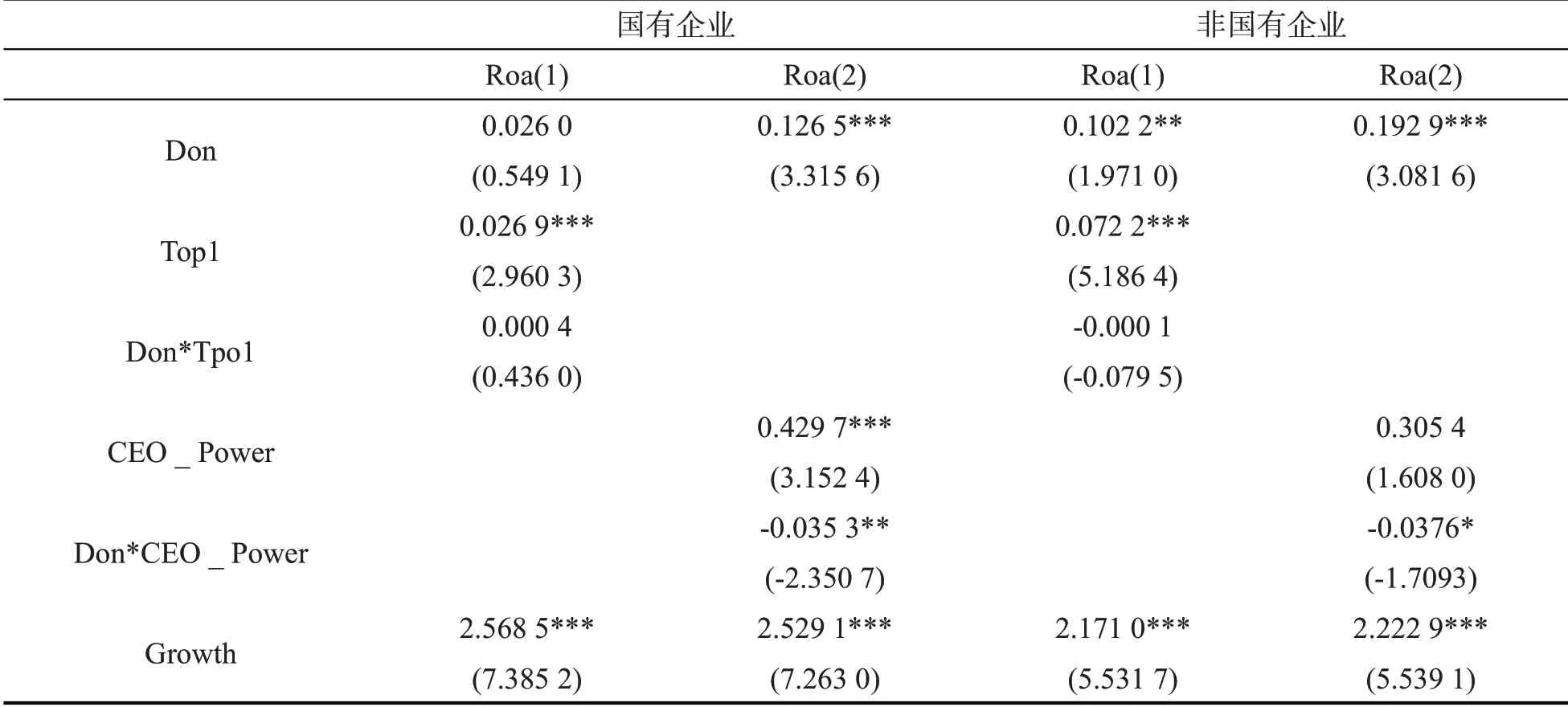

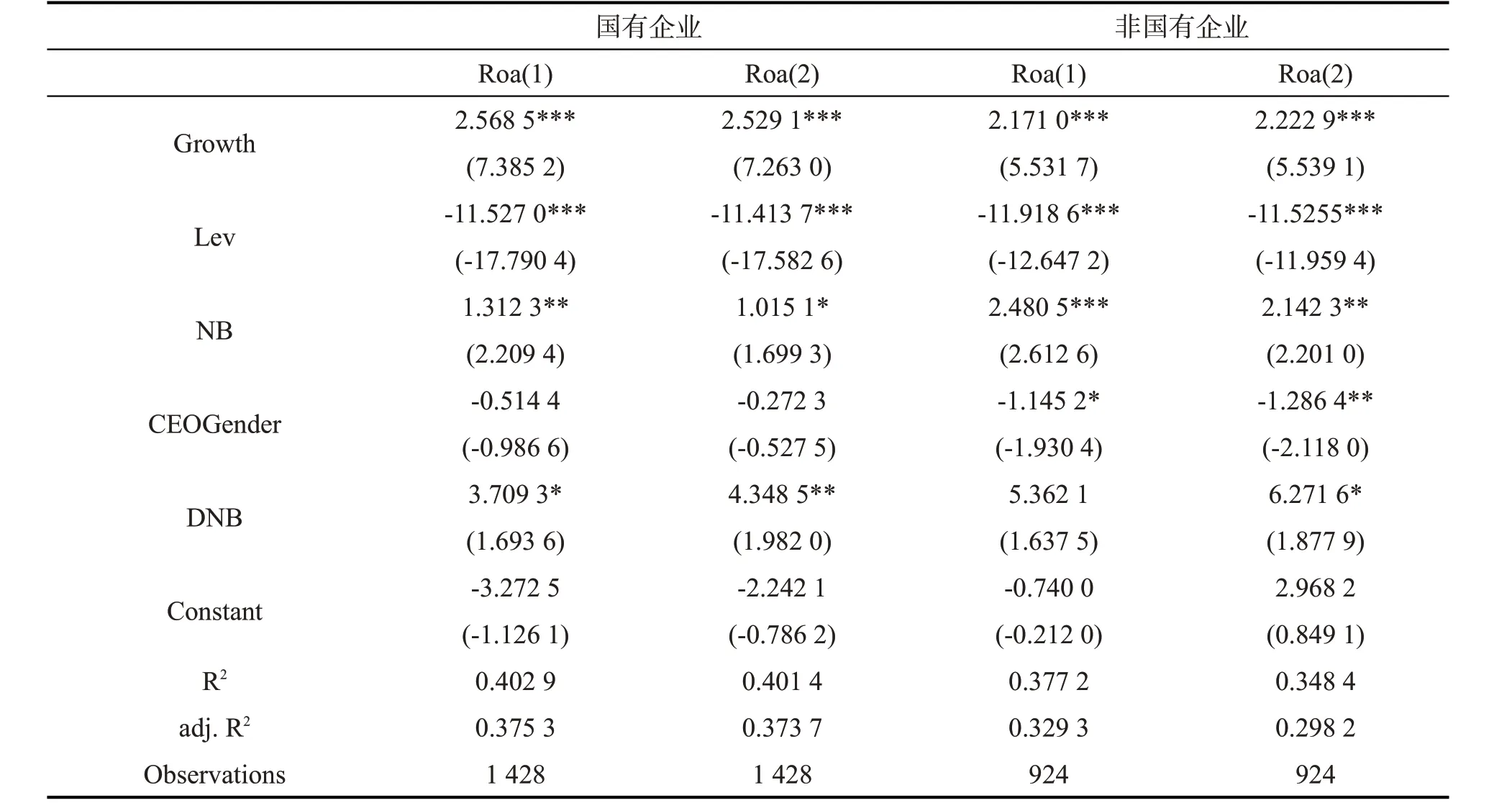

为了研究在大股东持股和CEO权力的调节作用下慈善捐赠与企业绩效关系,在模型(1)的基础上加入大股东持股(Top1)、CEO权力(CEO_Power)以及各自分别与慈善捐赠的交乘项Don*Top1、Don*CEO_Power。具体结果显示,交乘项Don*Top1系数为负但不显著,说明大股东持股是负向调节慈善捐赠与企业绩效关系,为不明显削弱慈善捐赠对企业绩效的正向作用。交乘项Don*CEO_Power系数显著为负,表明CEO权力也是负向调节慈善捐赠与企业绩效关系,即明显削弱慈善捐赠对企业绩效的正向作用。从结果上对比分析,大股东持股对慈善捐赠与企业绩效的正向作用削弱效应没有CEO权力显著,表明大股东持股与CEO权力在两者关系的作用影响是有一定的区分,CEO作为高管团队里的核心人物,通常会比其他高层管理者拥有更大的权力,也会对企业的战略决策有着关键的作用(张祥建等,2015)[23],CEO是作为企业中最有影响力的决策者(Graham et al.2015)[39],所以,在研究慈善捐赠与企业绩效关系方面,CEO的权力对两者关系影响更大,即验证了假设2a、假设3a。

表4 慈善捐赠、大股东持股、CEO权力与企业绩效

续表4

3.稳健性检验

(1)内生性检验

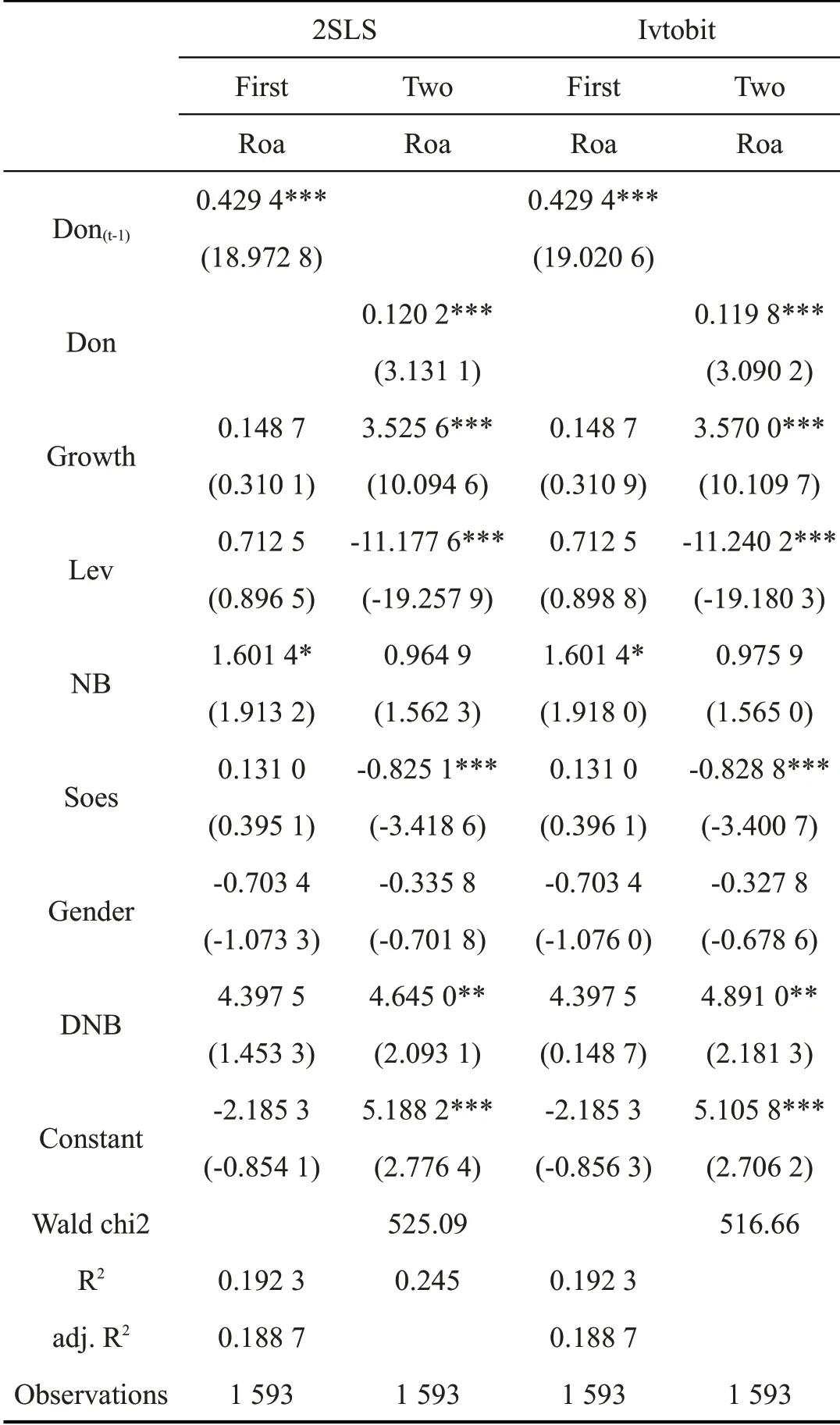

考虑到慈善捐赠与企业绩效之间可能出现的内生性问题,采用2SLS方法进行稳健性检验,并且用Ivtobit检验方法作为对比。参考江若尘等(2016)[40]的研究,采用滞后一期的慈善捐赠(Don(t-1))作为工具变量,具体结果见表5。在2SLS第一阶段回归结果中,可以发现工具变量(Don(t-1))的系数通过了在1%的显著性水平检验,并且在第二阶段回归结果中,慈善捐赠与企业绩效的关系是在1%的水平下显著正相关;Ivtobit回归结果与2SLS结果基本无差别,检验结果与前文一致,通过了内生性检验。

表5 内生性检验

(2)改变样本范围

通过改变样本容量进行稳健性检验,随机删除2018年数据进行回归,表6结果显示变量系数符号和显著性水平与前文结果一致,得出的结果是稳健的。

表6 改变样本范围

4.进一步的分析

(1)产权性质

产权性质的不同会对企业进行慈善捐赠的决策产生影响,而在不同企业性质下大股东持股和CEO权力的调节作用又会有一定的区别。对于所研究的企业在区分企业性质后,产权性质的差异对企业捐赠水平影响显著,民营企业比国有企业的捐赠水平高(李晓玲等,2012)[9];由于产权性质的不同,CEO权力在国企与其他企业的权力强度也会不同,(Li et al.2010)[41]。因而,为了更清晰研究产权性质的不同,大股东持股和CEO权力调节下慈善捐赠与企业绩效关系,表7具体展示了区分国有企业和非国有企业的回归结果。在国有企业样本中,交乘项Don*Top1系数为正且不显著,Don*CEO_Power系数是在5%的显著性水平下为负,表明国有企业大股东持股对慈善捐赠与企业绩效关系的促进作用不明显,而CEO权力对两者的削弱作用是很明显的。非国有企业样本回归结果显示,交乘项Don*Top1系数和Don*CEO_Power系数均为负数,但Don*CEO_Power系数是显著为负,可以得出非国有企业CEO权力比大股东持股更能明显削弱慈善捐赠与企业绩效的正向关系。对比结果可以表明,无论是国企还是非国有企业,CEO的“私利”欲望比大股东更为显著。

表7 慈善捐赠、大股东持股、CEO权力与企业绩效:产权性质

续表7

(2)行业竞争

表8研究了行业竞争程度对大股东持股和CEO权力调节下慈善捐赠与企业绩效关系,其中行业分组是按照全样本行业竞争的平均值为界,并将样本分为高行业竞争和低行业竞争组。行业竞争程度的计算是用赫芬达尔-赫希曼指数,指一个行业中各市场竞争主体营业收入所占行业总收入百分比的平方和,用来计量市场份额的变化,即市场中厂商规模的离散度,该值越小,则竞争越激烈。在大股东持股调节下,慈善捐赠与企业绩效的关系在行业竞争的分组中没有区别,都为负向的不显著关系;而在CEO权力的调节下,高行业竞争组交乘项Don*CEO_Power系数显著为负,低行业竞争中是不显著为负的,可以解释为在高行业竞争中,CEO面临着更加激烈残酷的条件,为了自己的权力和未来发展可能受委托-代理效应影响会更加明显。

表8 慈善捐赠、大股东持股、CEO权力与企业绩效:行业竞争

续表8

四、结论与建议

慈善捐赠能否提升企业绩效是国内外学者的研究热点,本文以大股东持股和CEO权力的调节角度下研究慈善捐赠与企业绩效关系,得出如下结论:1.慈善捐赠与企业绩效是显著的正相关关系;2.CEO权力对慈善捐赠与企业绩效的关系有着负向调节作用,即CEO权力明显削弱了慈善捐赠对企业绩效的促进作用,在高行业竞争研究中可以得出同样结论,并且这一结论在产权性质上没有区别;3.大股东持股对慈善捐赠与企业绩效的关系有着负向调节作用,即大股东持股不明显削弱了慈善捐赠对企业绩效的促进作用,在低行业竞争研究中可以得出同样结论。

依据研究结论可提出以下建议:

第一,企业应加强对CEO权力和大股东的监管,增强对CEO以及大股东决策项目的监督。企业应该继续健全完善治理机制,打造一个设计规范合理、执行有效的企业治理机制,防止CEO和大股东独断专行,造成决策失误。并且其他高管以及董事会、监事会在和CEO进行项目研讨时,要多留心开展项目的目的,发挥监督作用。总之,企业内部加强对CEO的监管,可以有效抑制其权力滥用,使其所做决策能够最大程度对企业未来发展产生正向影响

第二,完善内部控制体系,提高执行力度。政府监管部门应该坚持完善这一安排,出台更加细致明确的法律法规,监督企业内部是否有效执行内部监管行为,并且应增强企业外部如有资质的会计师事务所对内部控制进行审计,出具完整的审计报告供相关部门参考。要提高内部控制的执行力度,CEO和大股东受到严格规范的监管约束,面对项目决策要更加审慎,提升企业决策的程序化、规范化、科学化水平。

第三,企业要进一步完善慈善捐助的机制机制。应形成企业慈善捐赠的长效机制,自觉主动地履行社会责任,有效防止大股东持股和CEO权力高度集中可能给企业造成的短视行为和短期效应,克服权力的滥用,进一步提高认识,凝聚共识,形成合力。将慈善捐赠与企业生产经营活动有机结合,高效融合,久久为功,持续发力,将慈善捐赠与企业中长期战略发展规划统一起来,真正内化为企业文化的一部分,转化为推动企业高质量发展的强大动力。