基于Skew-t-EGARCH模型的我国碳价波动性研究

2022-03-28黄一轩

黄一轩

(南京林业大学 经济管理学院,南京 210037)

1 引言

为了响应全球推动温室气体减排的号召,我国从2013年开始在深圳、北京、湖北等九地建立碳排放权交易试点。推动碳排放交易有利于促进市场的低碳投资,引导企业注重低碳生产以及推动整个社会经济的低碳转型,最终达成中国在2030年前实现碳达峰、在2060年前实现碳中和的承诺。正因如此,研究碳排放交易的价格情况有着重要的现实意义。

当前,学者们对碳市场价格的研究主要集中在分析碳价波动特征、研究价格波动风险、比较碳市场价格有效性这三方面。在碳价波动特征方面,蒲苡禾(2019)[1]指出国内各地碳市场交易价格波动普遍呈现出波动聚集性,综合比较来看属深圳碳市场发展更为成熟。吕靖烨(2019)[2]研究发现碳价格具有长期记忆性并且有着较为显著的杠杆效应;在研究价格波动风险方面,蒋晶晶等(2015)[3]建立GARCH-EVT-VaR模型研究欧盟碳排放交易市场的波动风险。刁芸菲(2020)[4]通过GARCH族模型对北京、上海、湖北、深圳四大碳试点收益率序列进行研究和拟合。夏睿瞳(2018)[5]利用AR-GARCH模型拟合了5地碳交易市场的波动情况。在比较碳市场价格有效性方面,魏素豪(2016)[6]以R/S非参数分析法为研究方法验证了我国碳排放权交易市场尚未达到有效状态。郭蕾(2020)[7]根据碳价时间序列进行研究,对七个试点地方碳交易市场的有效性进行比较和分析。

纵览现有文献,我国学者在我国碳价波动的定性和定量研究上都取得了一定的进展,但是目前的文献在研究方法方面大多使用基本的GARCH模型,并且分布很多都集中在正态分布、t分布等常见分布的讨论和比较上;研究内容方面,诸多学者发现我国碳价呈现波动聚集性并且存在杠杆效应,但是对于波动特征的原因以及杠杆效应的实际效果还可以进行深入的分析。基于此,本文旨在通过拟合效果更佳的模型,去更好地刻画出我国碳价的波动情况,研究碳价杠杆效应存在的原因和不同影响,为我国统一的碳排放交易市场提供借鉴和理论支持。

本文的创新之处在于:①引入偏t分布来更好地描述金融资产收益率尖峰厚尾和偏度特征,同时使用EGARCH模型来分析杠杆效应,首次使用Skew-t-EGARCH模型来更好地刻画我国碳价的波动情况,以达到更佳的拟合效果。②针对我国碳价杠杆效应的问题,不仅依据参数估计结果做出了是否存在杠杆效应的判断,而且还更进一步地分析杠杆效应造成的不同影响,并和以往文献中对杠杆效应的研究进行比较和分析,从而得出我国统一碳市场的建设是卓有成效的结论。

2 相关理论基础

2.1 Skew-t分布

学生t分布可以描述金融资产的厚尾特性但是无法刻画有偏性。针对这个问题,Fernandez 等提出了Skew-t分布,可以更好地捕捉金融资产收益率偏度和尖峰厚尾特征。Skew-t分布的对数似然函数如下:

2.2 EGARCH模型

针对GARCH模型中波动率都是对称的且条件方差的参数约束较强的问题,Nelson(1991)[9]改进了GARCH模型并提出了EGARCH模型,放松了对模型系数的非负限制,使得模型更加灵活且可以更好地反映杠杆效应,EGARCH模型具体的定义如下:

可见,EGARCH模型的条件方差取了自然对数,从而没有了符号正负的限制。通过引入参数γ来反映非对称性,只要式中的γ≠0,那么就可以说明信息的作用是非对称性的。当γ>0时,说明利空消息对未来波动的冲击要小于利好消息;当γ<0时,就说明了利好消息的冲击要小于利空消息。

3 数据选取与检验

3.1 数据选取

本文选取2014年4月2日到2021年5月31日的北京和湖北碳排放权交易试点的碳价格为研究对象,分别用BEA和HBEA表示。本文选择湖北和北京两地碳市场作为代表有以下三点原因:①湖北碳排放权交易中心无论是交易总量和总额,还是累计日均成交量以及投资者数量等重要指标均在全国遥遥领先,具有鲜明的代表性;②北京环境交易所从总量上来看虽然不算很大,但是其有着全国最先进的碳交易产业链,而且也承担了许多项全国性的碳排放市场管理制度、碳金融研究与创新职责,这也意味着其在未来全国碳市场中的重要地位;③其他区域性碳交易市场的交易量和样本量相对较小,选取湖北和北京的碳交易市场能够更好地代表我国今后碳市场的发展方向,也为全国统一的碳市场带来经验借鉴。在数据选取时充分考虑了这两个碳市场的代表性,也保证了本文研究结论对全国碳市场的普适性和可借鉴性。首先对样本数据进行清洗,剔除节假日和市场关闭的日期,总共得到 3 793 个数据。本文数据来源于Wind数据库,数据处理使用R语言3.6.1。

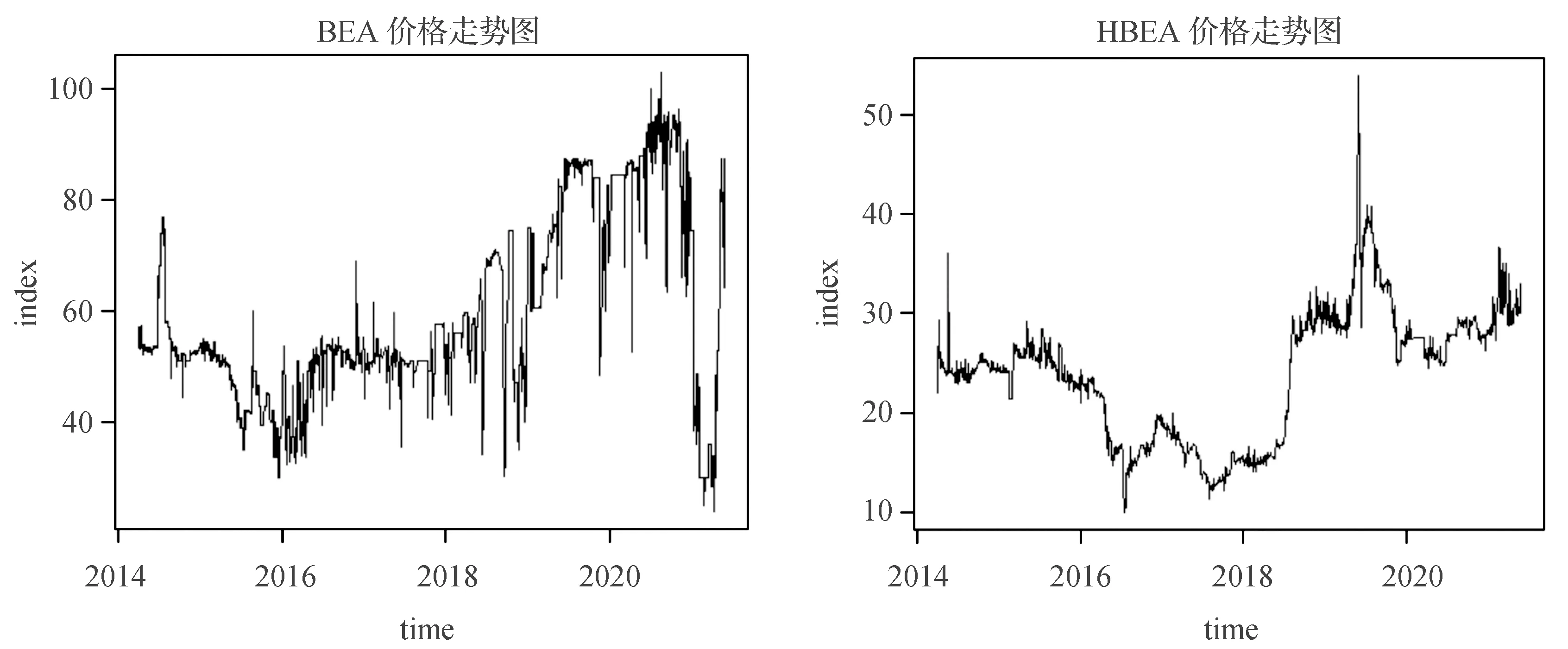

图1展示了BEA和HBEA的价格走势图,先将两张图对比可以看出,北京碳市场的整体波动要大于湖北碳市场,并且总体碳价要高于湖北碳市场。在建立全国统一碳金融市场的大背景下,两地碳价有着逐渐靠拢的趋势。具体来看,BEA从2016年到2021年呈上升趋势,近期出现剧烈下跌又猛烈回升;HBEA近似呈现一个大“V”加一个小“V”的波动趋势,2020年以后逐步上升。

图1 BEA和HBEA价格走势图

为了使研究对象具有平稳性,进行一阶差分处理,通过公式yt=(lnpt-lnpt-1)*100将两地碳价转换为日对数收益率,以此进行碳价波动性的研究。其中,yt是日对数收益率,pt为当日收盘价,pt-1为上一日收盘价。两地碳价日收益率的描述性统计见表1。可见,BEA的收益率波动范围更广,标准差更大说明波动更加剧烈;两地碳价的均值均为0.02,中位数均为0,峰度全都大于3,说明具有“尖峰”特征,偏度都小于0,表明了两地收益率序列都是左偏的。

表1 收益率序列的描述性统计

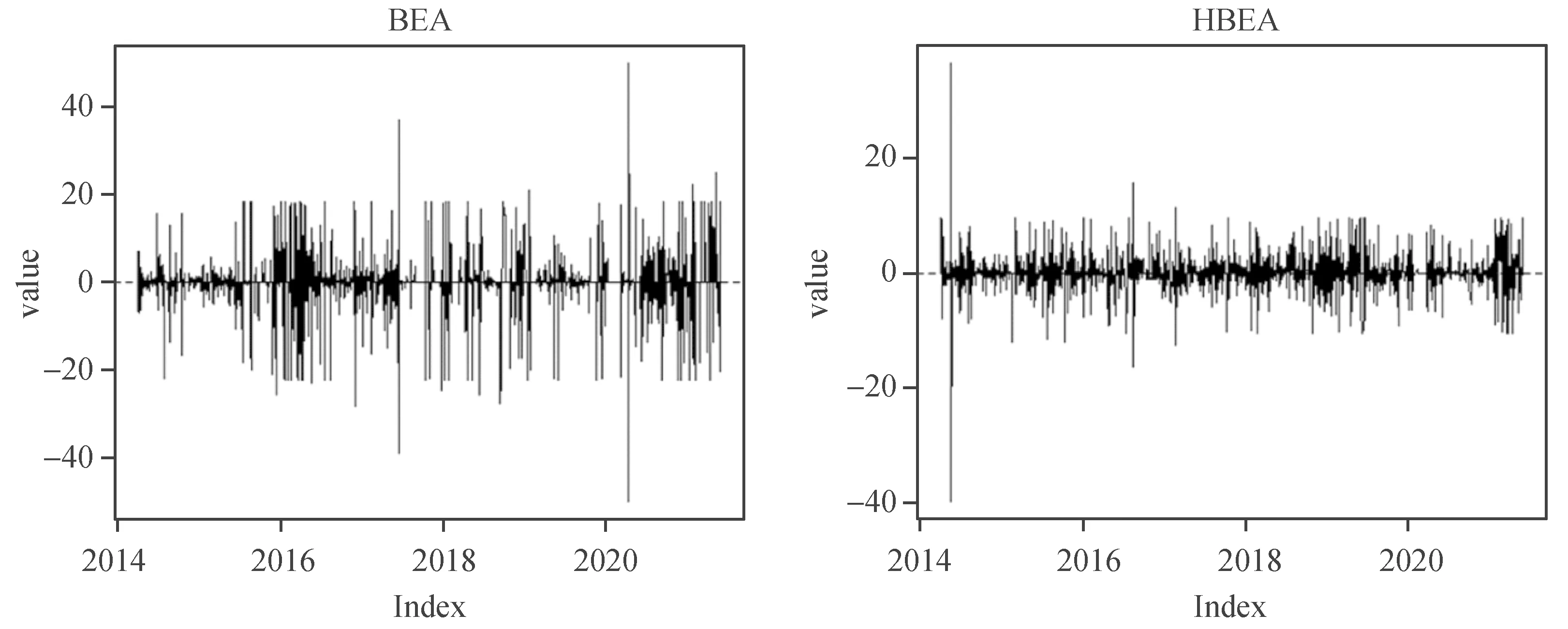

由图2可见两地碳价日对数收益率的波动情况,从该图中可以初步看出,日收益率序列大部分时段呈现平稳态势,但在某些阶段波动持续偏大,波动具有集聚性,即一次大波动后往往会紧接着一次大波动,一次下波动后会产生连续的小波动。总体来看,BEA日对数收益率序列的波动性要大于HBEA。

图2 收益率序列的时序图

3.2 数据检验

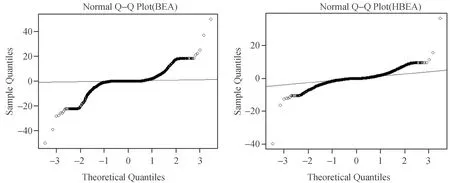

运用Q-Q图来计量检验两地碳价日收益率的正态性。直线代表高斯正太分布线,而散点对应着碳价收益率分布的分位数。如果散点分布越是接近直线,则其实际分布则越接近正太分布,反之则越不符合正太分布。从图3中可以明显看出两地碳价的日收益率序列不符合正态分布,且具有明显的尖峰厚尾特征。再进行夏皮罗-威尔克检验,发现BEA和HBEA的P值都是小于2.2e-16,拒绝原假设,验证了碳价收益率不符合正态分布。

图3 日对数收益率Q-Q图

用ADF检验来判断两地日对数收益率的平稳性,BEA和HBEA的Dickey-Fuller的值分别为-14.463和-13.92,P值均为0.01,小于0.05,说明在5%的显著水平上序列是平稳的,表明两地碳价日收益率序列显著平稳。

ARCH-LM检验可以用来判断两地碳价日收益率的ARCH效应,结果显示BEA和HBEA的P值都接近于零,表明两个收益率序列均存在显著的ARCH效应,可以基于GARCH族模型进一步建模分析。

4 EGARCH模型构建

4.1 模型拟合

通过AIC信息准则来确定条件异方差模型的阶数。经过反复试算后发现,EGARCH模型随着滞后阶数的增加,AIC的值也在增大。因此,对于BEA和HBEA两个日对数收益率序列,使用滞后阶数(1,1)进行EGARCH模型的拟合均为最佳选择。

根据上文两地日收益率的描述性统计和相关检验可以发现,碳价收益率序列具有尖峰肥尾、偏态等特征。因此,本文选用EGARCH模型,结合Skew-t分布建立Skew-t-EGARCH(1,1)模型,以下是两者的参数估计结果:

基于以上参数估计结果可以得到BEA和HBEA收益率序列的方差方程:

由表2可知,BEA收益率序列几个重要变量α、β、γ的P值都小于0.05,即在95%的置信水平下是显著的。HBEA收益率序列的β和γ的P值都小于0.05,而α的P值为0.099,虽然大于0.05但小于0.1,可以认为其在90%的置信水平下是显著的。总体来看,Skew-t-EGARCH(1,1)模型对两地碳价收益率的拟合情况较好,其中BEA拟合效果更好。为了进一步地检验Skew-t-EGARCH模型对碳价收益率拟合效果,继续对两者的残差项做ARCH效应检验,发现P值均大于5%的显著性水平,则残差平方序列纯随机,说明了模型能够很好地捕捉两地碳价收益率序列的异方差特性,具有很好的拟合效果。

表2 Skew-t-EGARCH模型参数估计结果

4.2 模型参数解释

BEA和HBEA的杠杆系数γ<0,且P值小于0.05,系数显著。说明两地碳价波动存在着杠杆效应。具体来看,北京碳市场利好消息对市场的冲击为 0.381 1 倍 (0.408 4-0.027 3),利空消息对碳价交易市场的冲击为 0.435 7 倍 (0.408 4-0.027 3),利空消息比利好消息更易给北京碳市场带来较大冲击。同理计算得出,湖北碳市场的利空消息也比利好消息更易给市场带来较大的冲击。我们可以从定性的角度对这一结果加以解释:目前我国碳排放权交易市场仍然有不健全之处,在考虑投资者大多是风险厌恶者这一前提下,这会加剧投资者的不稳定情绪,当利空消息出现时,投资者会愈发谨慎,市场上的悲观情绪会高于积极情绪,从而导致碳价的较大幅度下跌。

再从γ的数值上来看,BEA和HBEA的γ值的绝对值分别为 0.027 3 和 0.021 9,虽然不等于零但是数值较小,说明杠杆效应虽然存在但是并不是十分明显,并且和以往学者实证研究得出的γ值的绝对值相比明显变小了,这也说明了我国统一碳市场的建设是卓有成效的,杠杆效应逐步降低,碳排放权市场体系建设越来越完善。

BEA和HBEA收益率的ARCH项对应的参数α都大于零,说明外部冲击会加剧碳价的波动,碳价的日对数收益率波动呈现出波动聚集性的现象,一次大波动后往往会伴随着大波动,一次小波动之后也会有紧接着产生小波动[10];两者GARCH项参数β显著大于ARCH项参数α,表明碳价波动会受到突发事件的显著影响。同时,BEA收益率序列的α+β>1,表明北京碳价波动调整时间较长,在过去的波动和外界的冲击下,碳价会出现一定大幅度波动,并且需要有较长时间的调整。

5 结论与建议

5.1 结论

本文选用北京和湖北碳排放权市场收益率作为研究对象,经过数据处理和分析后发现,碳价同诸多金融资产一样,收益率序列呈现尖峰厚尾、有偏、波动具有集聚性等特征。为了更好地研究碳价波动情况,本文选用Skew-t分布刻画收益率序列的概率分布,选用EGARCH模型来描述收益率的波动特征,构建Skew-t-EGARCH模型并对拟合效果和各个参数结果进行了分析,研究发现北京碳排放权市场价格波动更加剧烈,Skew-t-EGARCH模型能够较好地拟合碳价收益率序列的波动情况,碳排放权市场仍然具有一定的杠杆效应,利空消息会比利好消息产生更加显著的影响,但杠杆效应有减弱的趋势,全国统一的碳市场建设取得一定成效。结合现有文献的研究结果可以发现,湖北和北京两地碳价符合全国碳市场的普遍特征,具有鲜明的代表性和可借鉴性,也为全国统一碳排放权交易市场未来的发展提供了数据支持。从未来趋势来看,伴随着全国统一碳市场的建设,可以预期,未来我国碳价的波动性会逐步趋于稳定,碳价的杠杆效应会进一步减弱甚至消失,碳市场将更有效地发挥其促进节能减排和绿色低碳的作用。

5.2 政策建议

针对目前我国碳排放权市场存在的价格波动性较大、有杠杆效应、利空消息会对市场产生更大的冲击的问题,本文提出了以下几点政策建议。首先,进一步完善全国统一的碳市场建设,加快推进碳期货市场建设;其次,健全碳价的调控和干预机制,努力减少碳市场的价格波动性;再次,完善监管机制,学习借鉴国外先进监管体系[11]。最后,完善碳排放权交易的信息保障机制。