事业单位预算绩效评价体系优化研究

2022-03-28高麟左松洁高级会计师姜晓旭高学成

高麟 左松洁(高级会计师)姜晓旭 高学成

(国家卫生健康委医疗管理服务指导中心 北京 100810)

一、引言

预算绩效管理是政府绩效管理的重要组成部分,为提高财政资源配置效率和使用效益发挥了重要作用。《中共中央、国务院关于全面实施预算绩效管理的意见》(中发[2018]34号)提出加快建成全方位、全过程、全覆盖的预算绩效管理体系,标志着我国预算绩效管理进入全面推进的新阶段。事业单位作为预算单位,承担财政资金使用的主体责任,应当全面实施预算绩效管理,提高财政资金使用效益,提升公共服务质量,切实做到“花钱必有效、无效必问责”。

预算绩效管理突出责任和效率,关注产出和结果,预算绩效评价是预算绩效管理的关键环节,有效衔接绩效运行监控与绩效评价结果应用。根据财政部《项目支出绩效评价管理办法》(财预[2020]10号)的要求,事业单位针对项目资金开展预算绩效评价,内容包括绩效目标实际完成情况、预算执行率和绩效指标,绩效指标由产出指标、效益指标和满意度指标构成。该套预算绩效评价体系针对单位整体的项目支出进行评价,适用于预算部门对所属预算单位进行评价,属于外部评价。在全面实施预算绩效管理的背景下,事业单位应当在此基础上进行优化,构建一套适用于内部评价的预算绩效评价体系,针对业务处室使用项目资金的效率和质量进行评价,将内部评价与外部评价有机衔接起来。此外,该套预算绩效评价体系倾向于事后评价,缺少对“绩效目标管理”“绩效运行监控”和“绩效评价结果应用”环节的全过程管理。基于此,如何科学构建评价对象为业务处室的全过程预算绩效评价体系,是事业单位迫切需要研究解决的重大课题。

二、构建预算绩效评价体系

A单位是某部委直属公益一类事业单位,属于中央级二级预算单位。A单位成立了预算管理领导小组,主要负责人担任组长,财务处承担具体工作,为实施预算绩效管理提供组织保障。A单位先后制定了《预算绩效评价管理办法(试行)》《预算执行情况与绩效工资挂钩办法》等制度,为实施预算绩效管理提供制度保障。A单位持续推进信息化建设,搭建以预算为主线的财务系统,为实施预算绩效管理提供信息化保障。本文采用KPI法,以A单位为例,构建以预算为主线、以业务处室为对象的全过程预算绩效评价体系,助力A单位全面实施预算绩效管理,切实做到“讲绩效、重绩效、用绩效”。

(一)预算绩效评价体系设计

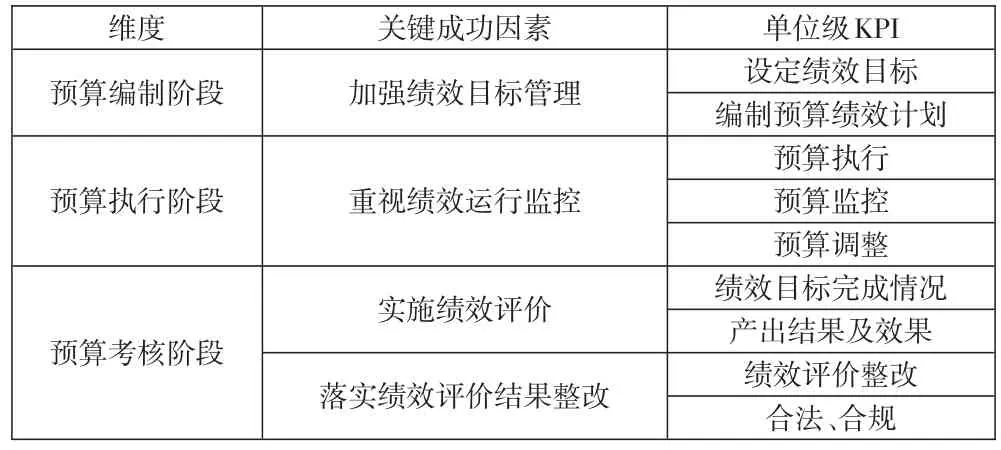

1.设计单位级关键预算绩效评价指标。事业单位预算体现了单位的职能任务,反映了业务活动的范围和方向。编好用好预算,是预算单位的基本职责所在。以预算为主线,主要分为预算编制阶段、预算执行阶段和预算考核阶段。结合预算绩效管理理念,预算编制阶段的关键成功因素为加强预算目标管理,预算执行阶段的关键成功因素为重视绩效运行监控,预算考核阶段的关键成功因素有实施绩效评价和落实绩效评价结果整改。将关键成功因素分解为单位级KPI,如表1所示。

表1 单位级KPI

2.确定处室级关键预算绩效评价指标及权重。将单位级KPI分解至业务处室层面形成处室级KPI,将预算管理工作落实到各业务处室。

(1)预算编制阶段。该阶段的处室级KPI有绩效目标的质量、预算绩效指标的质量、预算编制的科学性、预算编制的准确性、职责与分工和提交及时性。绩效目标的质量,针对绩效目标与战略目标的相关性,绩效目标的可行性、适当性、完整性等方面进行考核。预算绩效指标的质量,针对预算绩效指标与预算绩效目标的相关性,预算绩效指标与项目预算金额匹配度,预算绩效指标的可行性、合理性、完整性,预算绩效指标年度指标值的科学性、准确性等方面进行考核。预算编制的科学性,针对项目申报书的科学性进行评价,如项目申报书的立项依据是否根据最新的政策、法律法规等文件编写、是否存在明显的逻辑漏洞和表述错误等问题。预算编制的准确性,针对项目支出预算的准确性进行考核。职责与分工,针对业务处室参与预算管理工作进行考核。提交及时性,是指在规定时间内提交预算相关材料。

(2)预算执行阶段。该阶段的处室级KPI有当年财政拨款项目预算执行进度、以前年度财政拨款项目预算执行进度、预算执行偏差分析和预算调整次数。一是当年财政拨款项目预算执行进度,即当年财政拨款项目实际支出资金/当年财政拨款项目预算资金。促进“花钱和办事”紧密结合,以工作推动预算支出执行进度。按照序时进度要求,分三次考核,6月应当达到50%、9月应当达到75%、12月应当达到100%。6月和9月的预算执行结果与业务处室负责人的月度绩效工资挂钩,按预算执行进度完成情况确定7月、10月的绩效工资。12月的预算执行结果纳入预算绩效评价体系考核。二是以前年度财政拨款项目预算执行进度,即以前年度财政拨款项目实际支出资金/以前年度财政拨款项目预算资金。6月应当达到100%,未达到则9月、12月继续考核。6月、9月的预算执行结果与业务处室负责人的月度绩效工资挂钩,按预算执行进度完成情况确定7月、10月的绩效工资。12月的预算执行结果纳入预算绩效评价体系考核。三是预算执行偏差分析,针对预算执行中发现的绩效目标执行偏差和预算执行进度慢等情况进行考核,包括偏差原因的全面性、准确性,改进措施的可行性、及时性等。四是预算调整次数,财政拨款项目一般不予调整,特殊原因确需调整预算的,应当适度扣减得分。

(3)预算考核阶段。该阶段的处室级KPI有绩效目标完成情况、产出指标完成情况、效益指标完成情况、满意度指标完成情况、佐证材料质量情况、绩效评价整改情况和合法、合规。绩效目标完成情况,考核绩效目标的实现程度,若绩效目标未达成,要作出说明并提出改进措施。产出指标完成情况,以“二上”部门预算中设定的产出指标值为依据进行考核。效益指标完成情况,以“二上”部门预算中设定的效益指标值为依据进行考核。满意度指标完成情况,以“二上”部门预算中设定的满意度指标值为依据进行考核。佐证材料质量情况,针对预算绩效指标完成情况的佐证材料进行考核。重点围绕调研报告、课题报告和工作总结三种佐证材料进行考核,由全体人员进行投票,考核结果分为优秀、良好和合格。绩效评价整改情况,考核预算绩效评价整改完成情况。针对预算绩效评价结果,业务处室撰写预算绩效评价整改报告,全面、客观地阐述存在的问题,并明确下一步工作计划和整改时限。财务处根据下一步工作计划和整改时限对业务处室进行考核,实现预算绩效评价闭环管理。合法、合规,是指预算绩效评价材料的合法性、合规性和真实性。

预算绩效评价指标的权重由A单位根据财政部和上级预算单位的相关要求、结合单位历史数据得出,并通过主任办公会审核。权重合计100%,其中预算编制阶段权重为30%、预算执行阶段权重为40%、预算考核阶段权重为30%。预算绩效评价指标的标准评分值为100分,额外设立一项加分指标(10分封顶),最低得分0分,最高得分110分。

表2 A单位预算绩效评价体系

(二)年度指标值设置及指标得分计算方法

A单位以预算值作为预算绩效评价指标的年度指标值。上述预算绩效评价体系共有17个指标,其中定性指标9个、定量指标8个。定性指标的得分计算方法有两种:一是专家打分。邀请专家针对绩效目标的质量、预算绩效指标的质量、预算编制的科学性、预算编制的准确性、预算执行偏差分析和绩效目标完成情况6项指标进行打分,每项得分取均值。二是财务处打分。(1)职责与分工,处室负责人将绩效目标汇报分管领导得1分、业务处室配置专门人员全过程参与预算管理工作得1分、专门人员及时将预算管理工作进度汇报处室负责人得1分、专门人员对预算管理工作具备胜任能力得1分。(2)提交及时性,规定时间内提交预算相关材料得2分,否则不得分。(3)合法、合规,在上级预算单位组织的预算绩效监督检查中出现预算执行与绩效目标严重背离等问题,处室排序直接降底。定量指标的得分计算方法如表3所示。

表3 定量指标的得分计算方法

三、预算绩效评价体系的应用

上文构建了预算绩效评价体系,代入A单位6个业务处室(简称a、b、c、d、e、f)2021年度的预算绩效数据进行应用。由表4可得,处室a得分为99.07分(优)、处室b得分为88.78分(良)、处室c得分为89.72分(良)、处室d得分为95.84分(优)、处室e得分为94.7分(优)、处室f得分为94.48分(优)。由图1可知,6个业务处室的预算绩效评价得分差距较大,处室a的得分最高,处室d、e、f次之,处室b和c较落后,得分均在90分以下,有较大的提升空间。

表4 2021年A单位预算绩效评价结果

图1 2021年A单位业务处室预算绩效评价结果

四、结论

本文构建了以预算为主线的全过程预算绩效评价体系,采用定性评价与定量评价相结合、自我评价与专家评价相结合的绩效评价方式。通过代入A单位2021年的预算绩效数据进行应用,该套预算绩效评价体系能够全面、客观、有效地评价各业务处室使用项目资金的效率和质量。同时,将“绩效目标管理”“绩效运行监控”和“绩效评价结果应用”环节纳入评价体系,绩效评价关口前移,及时发现问题,督促整改落实,实现对预算绩效的闭环管理。此外,满足科学化精细化管理的要求,有效改善以往“重投入、轻管理”“重支出、轻绩效”的现象,由“事后评价”转向“事前、事中控制”,极大地提高了项目资金的配置效率和使用效益,助力事业单位全面实施预算绩效管理,推动事业单位高质量发展。