“双碳”目标视角下的京津冀产业结构优化研究

2022-03-27李国平吕爽

李国平 吕爽

摘 要:从碳排放规模与碳排放强度两个维度分析1997年以来京津冀的碳排放特征,探讨了京津冀产业结构与碳排放的相互关系。研究结果表明:京津冀三地碳排放规模相差很大,河北省碳排放份额占近八成,京津冀减碳需以河北省为重点;钢铁和电力是河北省碳排放规模扩大、碳排放强度增强的重点行业,应作为产业结构调整的重点。优化京津冀产业结构、调整能源消费、推动节能减排技术创新,特别是优化河北省产业结构,推动河北省先进制造业发展,将有助于“双碳”目标的实现。

关键词:碳达峰;碳中和;京津冀;产业结构优化

中图分类号:F061.5

文献标识码:A文章编号:1007-2101(2022)02-0081-09

一、引言

在新的时代背景下,碳排放所引起的全球气候变暖等问题逐渐受到国际社会的广泛关注,应对气候变化已成为全球面临的共同挑战[1] 。随着经济社会发展、城市化以及能源消费的增加,我国碳排放量在近二十年来快速上升[2] 。2000 年我国碳排放总量为30. 03 亿吨,占世界碳排放比重约12. 58%,2007 年中国二氧化碳排放总量超越美国位居世界第一;2020 年我国的碳排放总量达到98. 99 亿吨,仍位居世界第一,占世界碳排放的比重也提升至31%,是世界主要国家中碳排放份额仍在增长的国家①。作为世界最大的发展中国家,中国正处于工业化及城市化的关键时期,在协调经济增长与减少碳排放方面面临更加严峻的挑战[3] 。中国在全球气候治理中也在不断提高国家自主贡献度,2020 年9 月,在第七十五届联合国大会一般性辩论上,习近平总书记提出我国在2030年前力争实现碳排放达到峰值,并争取于2060 年前实现碳中和。2021 年,“碳达峰” 与“碳中和”(以下简称“双碳”)目标先后被写入2021 年《政府工作报告》以及《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》;2021 年10 月,中共中央、国务院印发《国家标准化发展纲要》,提出建立健全碳达峰、碳中和标准;同期,习近平总书记在《生物多样性公约》第十五次缔约方大会领导人峰会的主旨讲话中表示,为推动实现碳达峰、碳中和目标,中国将陆续发布重点领域和行业碳达峰实施方案和一系列支撑保障措施,构建起碳达峰、碳中和“1+N”政策体系。这体现出碳减排对我国经济增长和绿色发展的重大意义,以及中国治理全球污染的积极性和构建人类命运共同体的决心。

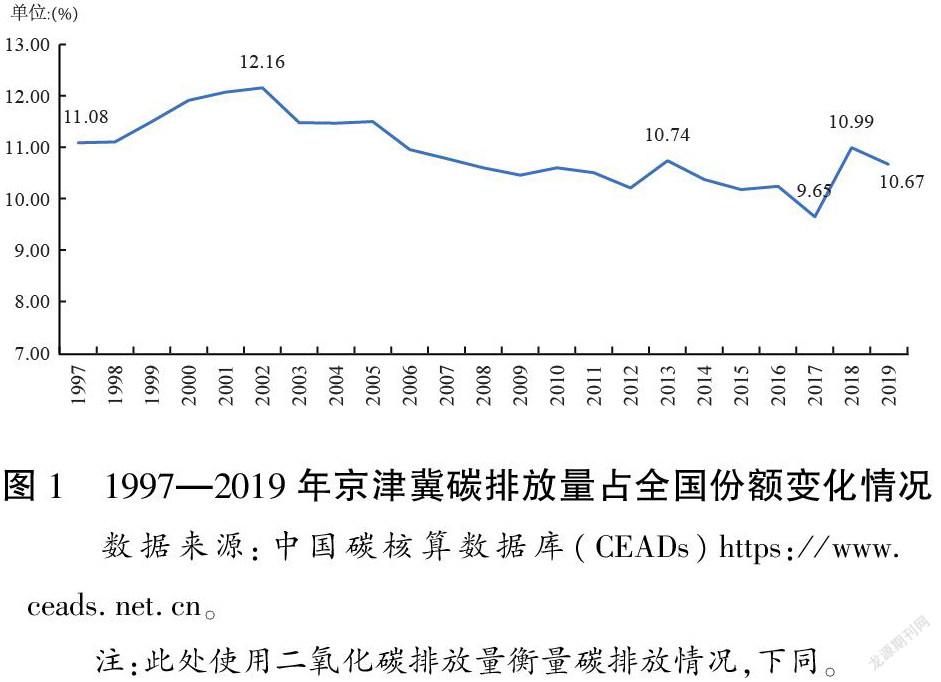

京津冀作为中国北方最大的经济体,其发展受到高度重视。然而,以煤为主的能源结构和以高耗能行业为主的产业结构导致京津冀排放大量的二氧化碳[4] 。近年来京津冀碳排放量占全国比重大都超过10%(见图1),而京津冀GDP 和人口占全国的比重为8%左右,低于京津冀碳排放份额,因此减少碳排放,实现“双碳”目标,京津冀区域也有重大责任。

城市已经成为经济活动的主要领域和二氧化碳排放的主要来源,城市二氧化碳排放量约占中国二氧化碳排放总量的85%[5] ,碳排放减量任务迫在眉睫。现有对降低碳排放因素的研究主要集中在经济增长、技术进步、人口规模、城市化水平、产业结构及能源结构等与人类活动直接相关的社会经济因素[6-8] ,并应用多种方法对此展开定性及定量分析[9-10] 。其中,产业结构已被广泛认为是区域碳减排的主要抓手[11] 和重要影响因素[12] 。京津冀基础工业实力雄厚,一直是中国重要的现代化制造业基地之一,优化区域产业分工和产业布局、明确三省市产业发展定位和加快产业转型升级是京津冀协同发展战略的重要要求[13] 。

在产业结构与碳排放关系的相关研究中,学界主要论证产业结构是影响碳排放的重要因素之一,分析方法包括对数平均迪氏指数(LMDI)分解法、投入产出法、包含地区异质性的驱动因素分析法等[14-15] ,相关研究成果普遍认为第二产业份额对碳排放产生正向影响,而服务业的影响强度呈降低趋势[16] :一方面,第二产业集中了大多数的高能耗部门,产业向服务业优化升级可使经济发展对能源资源消耗的依赖度降低[17] ;另一方面,产业结构升级能够促使劳动、资本等要素的有效分配和利用,加速企业向绿色环保转型[18] 。

据欧盟委员会联合研究中心《2020 排放差距报告》(Emissions Gap Report 2020),我国发电和供热行业二氧化碳排放最多②,从产业结构看,电力、工业、交通运输业三部门二氧化碳排放的比重接近90%[2] 。近年来,京津冀区域优先发展第三产业、推进工业和服务业产业结构升级、积极培育高技术产业,逐步形成了区域产业发展新格局[19] ,但三地仍然面临着一定程度的产业结构失衡问题,北京第三产业发展优势明显,天津现代制造业发展取得较大成效,河北省产业结构过重问题仍然突出,在“双碳”目标视角下,产业结构尚有待进一步优化。基于此,本文将主要讨论如何优化京津冀产业结构,来助力实现“双碳”目标。

二、京津冀碳排放总量及强度变化分析

本研究使用二氧化碳排放量代理碳排放指标。化石燃料的燃烧是二氧化碳排放的主要来源,由于缺少直接的监测数据,已有的研究一般采用能源的消耗量来估算二氧化碳排放量[1]。本文采用联合国政府间气候变化专门委员会(IPCC)提供的方法估算二氧化碳的排放总量[20]。

(一)京津冀三地碳排放规模持续扩大,2013年后出现小幅回落

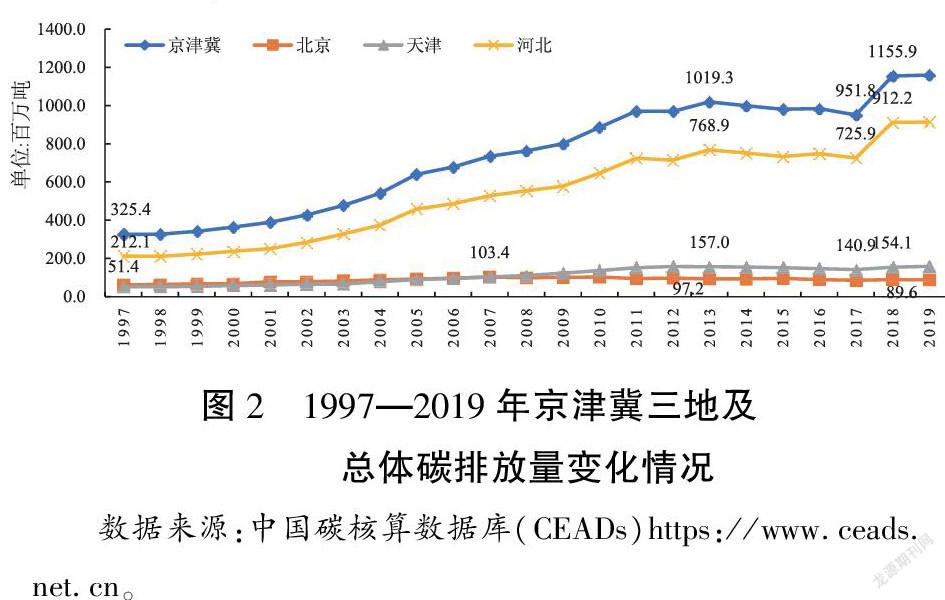

1997年以来,京津冀碳排放总量呈现上升趋势,从1997年的3.25亿吨上升到2013年的10.19亿吨,增加了2倍多(见图2)。2013年,随着《大气污染防治行动计划》和《京津冀及周边地区落实大气污染防治行动计划实施细则》等政策相继出台,京津冀强力推进电力、钢铁、水泥、平板玻璃等重点行业的大气污染综合治理,成效显著。随后京津冀碳排放规模逐年下降,于2017年下降至9.52亿吨,比2013年下降了7%。然而2018年京津冀碳排放量出现大幅回升,上升至11.56亿吨,比2017年上升了21%,这主要是河北省碳排放量增加造成的。其中,北京2012年二氧化碳排放量0.97亿吨,是同年天津碳排放量的62%,河北碳排放量的14%;即使在京津冀總体碳排放量大幅上升的2018年,北京碳排放量仍保持下降,并于2019年持续下降为0.88亿吨,比2012年下降了9%。天津碳排放量总体呈现上升趋势,2013—2017年出现小幅回落,但2018—2019年继续上升,达到1.59亿吨,基本回到2013年的碳排放水平。河北也于2013年开始控制碳排放量增长,然而2018年上升幅度较大,从1997年的2.12亿吨上升到2018年的9.12亿吨,上升了330%,在京津冀三地中增幅最大;2019年河北碳排放量达到9.14亿吨,接近北京与天津碳排放量总和的4倍。

(二)京津冀三地碳排放规模差距较大,河北碳排放份额占近八成

京津冀三地能级规模差距过大,在资源禀赋、产业基础以及发展方式方面存在巨大差异[21],也带来了三地碳排放规模的明显差别。

京津冀地区碳排放量主要由河北贡献,河北是京津冀地区乃至全国的“碳排放大户”。1997—2019年,河北碳排放量占京津冀碳排放总量的比重从65.2%上升至78.8%,碳排放份额占近八成(见图3);河北碳排放量占全国碳排放总量的比重也从7.22%上升至8.40%。与此同时,京津两地碳排放量占京津冀比重均下降,其中北京碳排放份额显著下降,从1997年的19.0%波动上升至2001年最高点19.9%,后稳步下降至2019年的7.6%。1997—2019年天津碳排放量占三地份额从15.8%下降到13.7%,其中以2012年的16.3%为分界点,总体呈现出先上升后下降的趋势,2007年开始,天津碳排放量份额反超北京。

上述分析可知,京津冀三地低碳经济发展并不平衡,河北碳排放量变动是京津冀总量变动的主要影响因素。出现上述现象主要是由于三地产业结构差异以及河北产业结构调整进度落后于北京和天津所致。有学者论证发现京津冀整体碳排放、能源消费与经济增长呈弱脱钩关系,然而河北经济增长高度依赖能源消费,需要重点关注[22-23]。

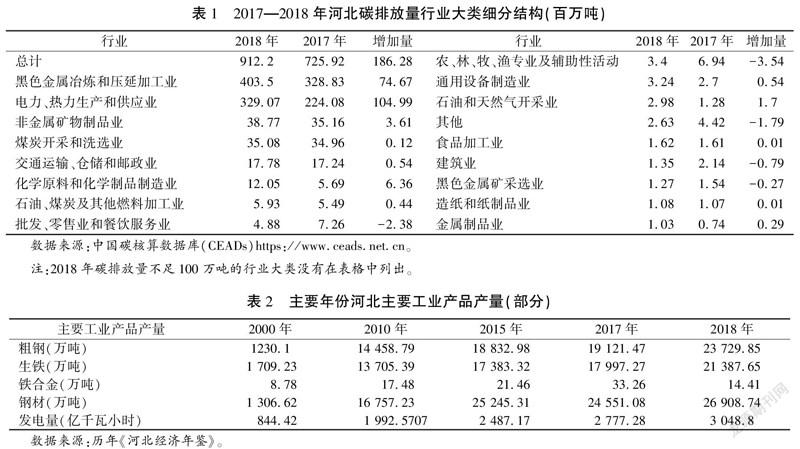

(三)2017—2018年河北碳排放量急剧上升,主要集中在金属及电力相关行业

2017—2018年,河北碳排放量急剧上升,从7.26亿吨上升至9.12亿吨,上升了26%,同时带来京津冀总体碳排放量由9.52亿吨上升至11.56亿吨,贡献了增量的91%。碳排放量迅速上升主要由黑色金属冶炼和压延加工业以及电力、热力生产和供应业碳排放量上升所致(见表1),二者碳排放增量占河北2017—2018年碳排放增量总量的96%。而造成这两个行业碳排放量显著增加的主要原因在于相关工业产品产量上升,河北主要工业产品产量结构反映出,钢铁、电力相关工业产品(如粗钢、生铁、钢材以及发电量)实际产量在2017—2018年提升显著(见表2),这一年的增量与2010—2015年5年间以及2015—2017年2年间的增量大体相当,造成了相关行业碳排放量的大幅增加。

(四)京津冀碳排放强度显著下降,河北与京津仍存在较大差距

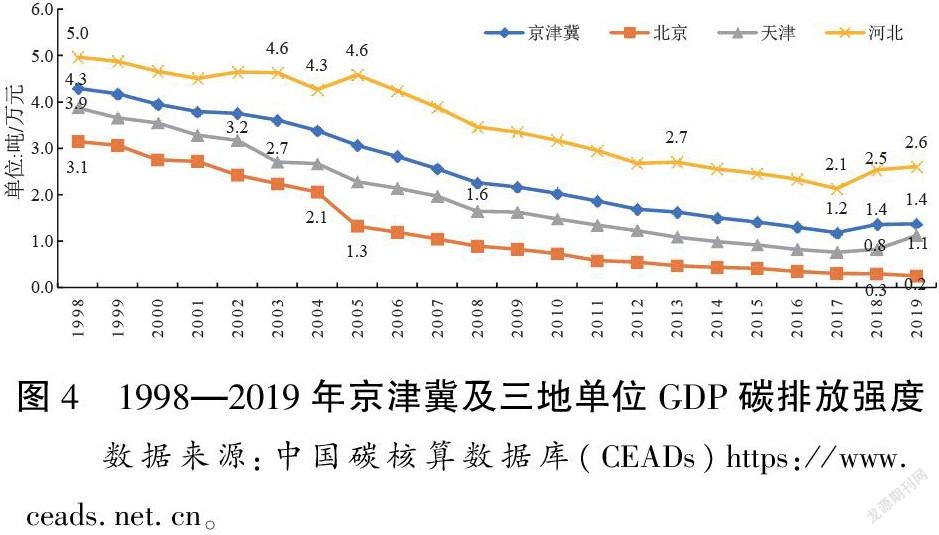

碳排放强度是指单位GDP产生的碳排放量,主要用于衡量能源利用质量和碳排放效率,也反映了一个国家或地区碳排放量与经济发展之间的关系,是量化减排目标的重要指标[15]。

1998—2019年,京津冀及三地单位GDP碳排放强度呈现显著下降趋势(见图4),京津冀总体碳排放强度从4.3吨/万元下降到2017年的1.2吨/万元,2019年上升为1.4吨/万元。各年份三地排序稳定,河北碳排放强度最高,天津次之,北京最低。其中,北京单位GDP碳排放强度从3.1吨/万元下降为0.2吨/万元,下降幅度达94%,居三地之首。天津碳排放强度从3.9吨/万元下降为2018年的0.8吨/万元,下降幅度为79%,2019年碳排放强度上升到1.1吨/万元,这主要是由2019年天津GDP大幅缩减所致。相比之下,河北碳排放强度下降程度較小,1998—2017年,河北碳排放强度从5.0吨/万元下降为2.1吨/万元,2018年和2019年又连续上升,达到2.6吨/万元,相比于1998年仅下降50%;其中2017—2018年上升19%,这主要是河北2018年碳排放量急剧上升所致。2019年河北单位GDP碳排放强度分别达到北京的10.4倍、天津的2.3倍,可见河北碳排放减量与降低碳排放强度均需得到关注。

三、京津冀三地产业结构与碳排放相互关系分析

由于资源禀赋、发展阶段、功能定位不同,北京、天津、河北三地碳排放规模及特征存在较大差异。相关分析已经证实,产业结构是造成碳排放模式差异的重要原因。因此,分析京津冀三地产业结构与碳排放的相互关系,有助于科学合理制定“双碳”目标下调整和优化产业结构的方向和重点。

(一)京津冀三次产业结构与行业结构变化

近年来,京津冀三次产业结构均呈现出第三产业占比不断上升的特征,第三产业为主的“三二一”结构已经形成,但北京、天津、河北第三产业占比相差很大。北京自2016年以来第三产业占比一直保持在80%以上,2019年达到了83.5%。天津第三产业占比从1997年的45.1%上升至2019年的63.5%。河北第三产业2019年占比为51.3%,低于天津12.2个百分点,更低于北京32.2个百分点。北京以第三产业为主的产业结构降低了地区总体碳排放量,天津与河北第二产业所占份额相对较大,碳排放量较北京规模与强度均更大。

近年来,京津冀三地行业结构也发生了很大变化(见图5),北京呈现出以服务业发展为主的特征,与天津、河北工业增加值一业独大的发展特征对比鲜明。其中,北京其他服务业增加值占比最大,且上升趋势明显;天津与河北工业增加值占比最大,但存在下降趋势,天津下降幅度最大,2005—2019年下降20个百分点;北京工业增加值占比下降也较为明显,从2005年的24.8%下降为2019年的12.0%。除其他服务业外,北京金融业增加值占GDP比重上升较快;天津与河北的其他服务业占GDP比重也存在不同幅度的上升;此外天津的批发和零售业占比下降,金融业、房地产业占比上升。可见北京服务业优势保持稳定,天津与河北也在不断鼓励发展服务业,但工业仍然占主导地位。

(二)京津冀三地行业结构与碳排放

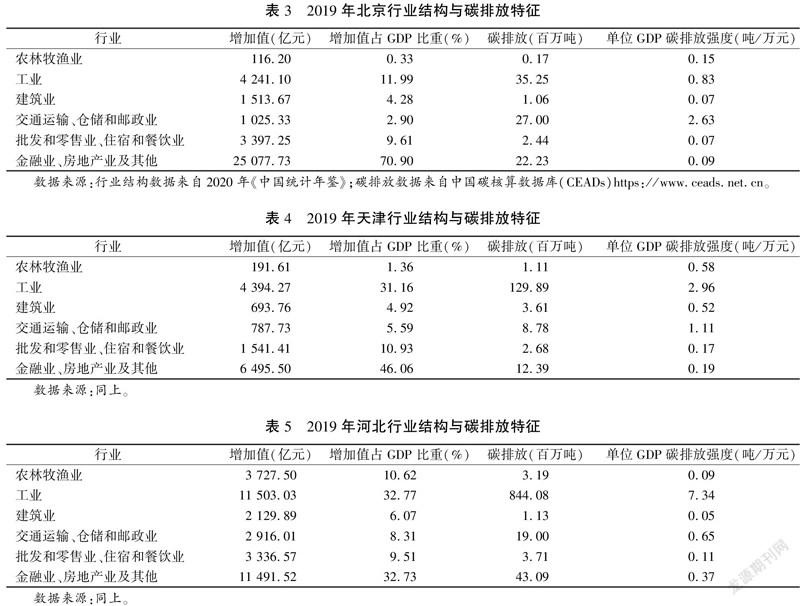

京津冀三地各行业大类中,工业是碳排放量最多的行业,并且工业也是天津与河北单位GDP碳排放强度最高的行业,河北达到7.34吨/万元,该值分别为北京和天津的6.4倍和2.9倍;而北京碳排放强度最高的行业为交通运输、仓储和邮政业,为2.63吨/万元,低于天津与河北的工业碳排放强度(见表3、表4、表5)。

(三)京津冀三地工业结构与碳排放

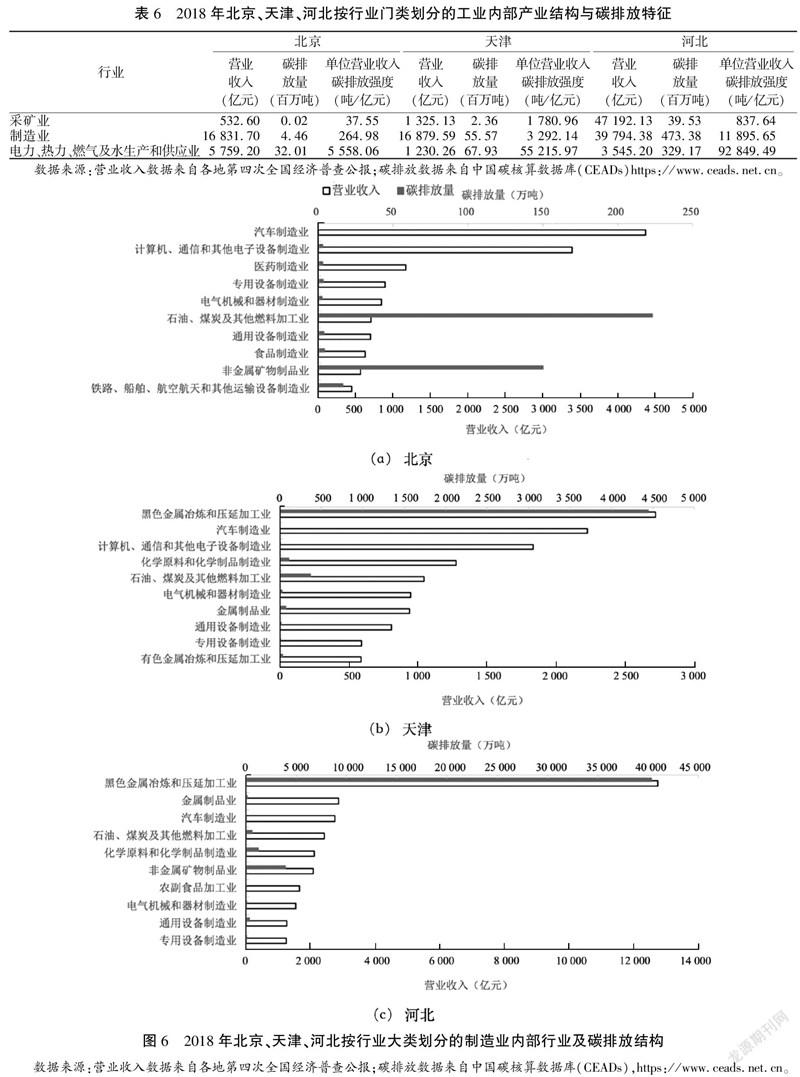

工业是京津冀行业大类中碳排放规模最大的门类。在工业内部,制造业营业收入份额最大,电力、热力、燃气及水生产和供应业碳排放强度最高。北京、天津与河北制造业营业收入份额均最大,但北京该份额稳定下降,2013—2018年从83%下降到73%,共下降10个百分点。而天津与河北制造业份额稳定在80%以上,2018年分别达到87%与88%。此外,北京的电力、热力、燃气及水生产和供应业份额稳定上升,而天津与河北波动较小。

2018年制造业是京津冀三地工业中营业收入最高的行业,电力、热力、燃气及水生产和供应业是三地单位营业收入碳排放强度最高的行业,也是北京和天津碳排放规模最大的行业,但在河北仍是制造业碳排放规模最大。2018年河北制造业碳排放规模分别达到北京和天津的106.1倍和8.5倍,制造业单位营业收入碳排放强度分别达到北京和天津的44.9倍和3.6倍,电力、热力、燃气及水生产和供应业单位营业收入碳排放强度分别达到北京和天津的16.7倍和1.7倍,河北省产业发展高度依赖能源消费,内部结构亟待转型升级(见表6)。

(四)京津冀三地制造业内部结构与碳排放

制造业对三地工业经济贡献最大,也是河北碳排放量最高的行业,北京制造业以汽车制造业和计算机、通信和其他电子设备制造业为主,而津冀则以黑色金属冶炼和压延加工业为主。北京营业收入最大的行业是汽车制造业(见图6a),天津与河北均为黑色金属冶炼和压延加工业(见图6b、图6c),且河北黑色金属冶炼和压延加工业营业收入与其他行业差距较大,达到排在第二位的金属制品业的4.4倍。北京营业收入靠前的制造业如汽车制造业,计算机、通信和其他电子设备制造业碳排放量较低,产业结构低碳特征明显;天津与河北碳排放量与营业收入最高的行业均为黑色金属冶炼和压延加工业,其中河北黑色金属冶炼和压延加工业的营业收入占河北省制造业营业收入的32.04%,占河北省非农产业总营业收入的14.33%,碳排放总量达4.035亿吨,是典型的支柱产业和碳排放大户。尽管黑色金属冶炼和压延加工业在天津与河北经济发展中占据非常重要的地位,但考虑到该行业的高碳排放总量和高排放强度,压缩该行业产能和降低在两地产业中的份额对于实现“双碳”目标极其重要。

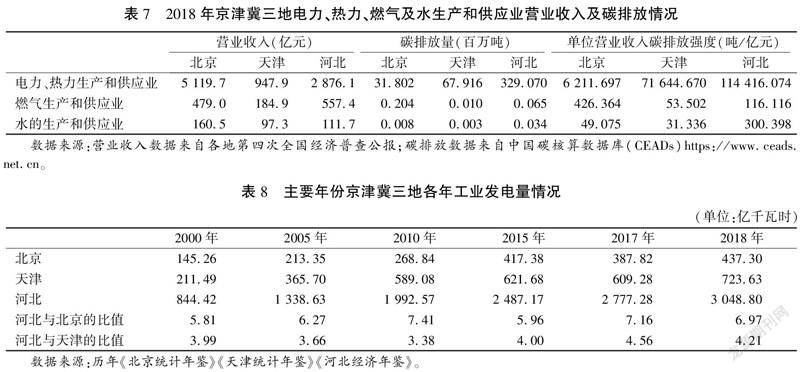

(五)京津冀三地电力、热力、燃气及水生产和供应业结构与碳排放

电力、热力、燃气及水生产和供应业是三地单位营业收入碳排放最高的行业门类,该行业营业收入和碳排放主要由电力、热力生产和供应业贡献(见表7),北京该行业营业收入是河北的1.8倍,然而河北该行业的单位营业收入碳排放强度达到了北京的18.4倍,天津该强度也达到了北京的11.5倍,说明三地电力、热力生产和供应业行业发展模式存在较大差异。

北京与天津发电量总体呈现上升趋势,但近年来略有波动;河北上升趋势明显,2018年工业发电量3 048.80亿千瓦时,达到2000年的3.6倍;河北历年工业发电量均稳定在北京的6~7倍、天津的4~5倍,三地电力生产规模差距显著(见表8)。电力、热力生产和供应业包含生产与供应两个过程,从以上分析可知,电力生产规模的差距是造成三地该行业碳排放规模差异的主要原因;而营业收入方面的差異则主要由北京的总部经济特征所体现,由此造成了河北在三地中碳排放量相对高、营业收入水平相对低的情况,从两个方面拉高了河北该行业单位营业收入碳排放强度。

四、结论与建议

(一)结论

京津冀作为我国碳排放的主要地区之一,碳排放总量占全国比重超过10%,单位GDP和单位人口的碳排放量都高于全国平均水平,是实现2030年碳达峰和2060年碳中和“双碳”目标的重点地区。然而京津冀作为我国北方经济的重要核心区,基础工业实力雄厚,经济社会发展受到高度重视,如何协调经济发展与碳减排的关系成为京津冀发展的关键命题。从以上分析中可以得出以下几个结论:一是京津冀碳排放总量仍在增加,但三地增长模式差异很大,北京在2012年已经实现了碳达峰,2012年后碳排放规模逐年下降,但天津和河北还在缓慢增加,不同的是,天津于2013年经历小幅下降后回升,而河北上升趋势稳定,2018年以来碳排放规模扩大尤为明显。二是京津冀三地碳排放规模相差很大,河北省碳排放份额占近八成,京津冀整体碳排放规模上升主要由河北省碳排放量大幅增加所致,因此京津冀减碳需以河北省为重点。三是京津冀三地单位GDP碳排放强度不断下降,但三地有很大差异,河北碳排放强度最大、下降程度最小,与京津还存在较大差距,可见河北省碳减排需要规模与强度并行,减碳潜力也最大。四是以煤为主的能源结构和以高耗能行业为主的产业结构导致京津冀二氧化碳排放量大,京津冀三地产业结构的差异也造成了各地碳排放规模与强度的差距,以服务业发展为主的北京碳排放规模及强度下降均较为明显,以工业发展为主导的天津与河北仍未实现碳达峰,因此产业结构优化应作为实现京津冀减碳发展的主要途径。五是钢铁和电力行业碳排放强度高、在河北省规模大,是经济发展的重要支撑,也是使河北省碳排放规模扩大、碳排放强度增强的关键所在,应作为产业结构优化调整的重点行业。

(二)建议

考虑到京津冀产业结构和碳排放之间的关系,调整优化产业结构是减少碳排放总量和降低碳排放强度的关键。

1.要强化顶层设计。加快制定京津冀实现碳达峰碳中和的时间表和路线图,尤其要突出产业结构调整升级,在综合考虑经济平稳性和减碳成本的基础上,重点关注碳排放强度高、规模大的产业,按照三次产业结构、行业门类结构、工业结构和制造业结构,分阶段、循序渐进地推进产业结构低碳化调整。

2.重点优化河北省产业结构。严格控制高耗能、重化工行业新增产能,推动钢铁、电力等传统高耗能行业节能改造。钢铁、电力是河北碳排放规模及强度最大的行业,针对河北碳排放量占京津冀近八成的现状,通过工业内部结构调整,减少部分钢铁、电力产能,将会大大降低京津冀碳排放规模和碳排放强度。

3.大力推进河北省发展先进制造业和战略性新兴产业。第三产业发展显著优化了京津冀地区能源消费及排放结构,通过大力发展先进制造业和战略性新兴产业对河北省传统优势资源型产业(主要是钢铁、电力行业)进行置换,即通过“腾笼换鸟”优化河北省产业结构。通过本文测算,如果能够替代一半的钢铁行业,就可以减少二氧化碳排放量2亿吨,比两个北京的排放总量还要多,使京津冀碳排放总量大幅下降。

4.继续发展节能减排和清洁能源替代的技术创新。针对钢铁、电力行业碳排放强度过大,一方面应继续加大现有钢铁、电力等行业的节能减排技术创新,从原料脱碳、清洁生产工艺研发和应用、终端碳捕捉和碳转化等方面加快基础理论研究和技术革新;另一方面应优化调整河北省的能源消费结构。河北省一次能源消费总量3.04亿吨标准煤,其中:煤炭占83.71%,石油占7.97%,天然气占4.23%,一次电力占4.09%,煤炭占比大大高于全国平均水平,一次电力大大低于全国水平(2019年中国能源消费煤炭占57.7%,核能、水电、风电等其他可再生能源占15.3%)。因此河北省能源消费结构亟待升级,应促进核电、风能、太阳能、氢能等新能源与可再生能源对煤炭和石油等化石能源的替代。

注釋:

①本文中的碳排放数据来源于Our World in Data和Wind数据库。

②电子版报告网址为https://www.unep.org/emissions-gap-report-2020。

参考文献:

[1]程叶青,王哲野,张守志,等.中国能源消费碳排放强度及其影响因素的空间计量[J].地理学报,2013(10):1418-1431.

[2]高吉喜,侯鹏,翟俊,等.以实现“双碳目标”和提升双循环为契机,大力推动我国经济高质量发展[J].中国发展,2021(S1):47-52.

[3]武义青,姚连宵.基于碳生产率的我国省域经济增长方式评价[J].河北经贸大学学报,2021(4):67-73.

[4]武义青,赵亚南.京津冀能源消费、碳排放与经济增长[J].经济与管理,2014(2):5-12.

[5]HAN F,XIE R,LU Y,et al.The effects of urban agglomeration economies on carbon emissions: Evidence from Chinese cities[J].Journal of Cleaner Production,2018(1):1096-1110.

[6]原嫄,李国平.产业关联对经济发展水平的影响:基于欧盟投入产出数据的分析[J].经济地理,2016(11):76-82+92.

[7]王钊,王良虎.R&D投入、产业结构升级与碳排放关系研究[J].工业技术经济,2019(5):62-70.

[8]任晓松,刘宇佳,赵国浩.经济集聚对碳排放强度的影响及传导机制[J].中国人口·资源与环境,2020(4):95-106.

[9]WANG S J,LI G D,FANG C L.Urbanization,economic growth,energy consumption,and CO2 emissions: empirical evidence from countries with different income levels [J].Renewable and Sustainable Energy Reviews,2018(1):2144-2159.

[10]马慧强,刘嘉乐,弓志刚.山西省旅游交通碳排放测度及其演变机理[J].经济地理,2019(4):223-231.

[11]徐成龙,任建兰,巩灿娟.产业结构调整对山东省碳排放的影响[J].自然资源学报,2014(2):201-210.

[12]赵玉焕,李浩,刘娅,等.京津冀CO2排放的时空差异及影响因素研究[J].资源科学,2018(1):207-215.

[13]李国平,张杰斐.京津冀制造业空间格局变化特征及其影响因素[J].南开学报(哲学社会科学版),2015(1):90-96.

[14]MA C,STERN D I.China's changing energy intensity trend: a decomposition analysis[J].Energy economics,2008(3):1037-1053.

[15]王少剑,黄永源.中国城市碳排放强度的空间溢出效应及驱动因素[J].地理学报,2019(6):1131-1148.

[16]原嫄,席强敏,孙铁山,等.产业结构对区域碳排放的影响——基于多国数据的实证分析[J].地理研究,2016(1):82-94.

[17]顾阿伦,何崇恺,吕志强.基于LMDI方法分析中国产业结构变动对碳排放的影响[J].资源科学,2016(10):1861-1870.

[18]张雷,黄园淅,李艳梅,等.中国碳排放区域格局变化与减排途径分析[J].资源科学,2010(2):211-217.

[19]李国平.京津冀产业协同发展的战略定位及空间格局[J].前线,2017(12):92-95.

[20]INTERGOVERNMENTAL PANEL ON CLIMATE CHANGE. 2006 IPCC guidelines for national greenhouse gas inventories[R]. Kanagawa, Japan: Institute for Global Environmental Strategies,2006.

[21]孙瑜康,李国平.京津冀协同创新中北京辐射带动作用的发挥效果与提升对策研究[J].河北经贸大学学报,2021(5):78-84.

[22]武红,谷树忠,周洪,等.河北省能源消费、碳排放与经济增长的关系[J].资源科学,2011(10):1897-1905.

[23]陈欢,朱清源,辛路.京津冀地区经济增长与能源碳排放关系研究——基于脱钩理论的应用分析[J].价格理论与实践,2016(12):180-183.

责任编辑:武玲玲