纸浆行情震荡反复 机遇与挑战并存

2022-03-26常俊婷

文 常俊婷

卓创资讯

1 行情急速变化的纸浆市场

1.1 2021 年进口木浆市场价格疯涨急跌

2016—2021 年中国进口木浆现货市场快速走完了两个价格周期(见图1),但是跟前期有所区别的是,2021 年仅用5 个月就实现了价格快速拉涨,而2016—2017 年中国进口木浆现货价格拉涨耗时12 个月。

图1 2016—2021 年中国进口木浆现货价格走势

具体分析原因来看:2016—2021 年进口木浆现货市场出现两次冲高回落行情,其中2016—2017 年主要受宏观政策变化、行业景气度提升及下游积极补库影响,针叶木浆价格从4572 元/t 到7400 元/t,均价提涨2828 元/t,涨幅达61.85%;阔叶木浆月均价从4109 元/t 到6214 元/t,均价提涨2105 元/t,涨幅达 51.23%。

2020 年四季度到2021 年一季度的快速拉涨则受输入性通胀、纸浆期货价格快速拉涨、白卡纸价格破万元等因素带动,针叶木浆价格从4689 元/t 到7188 元/t,均价提涨2499 元/t,涨幅53.29%;阔叶木浆价格从3528 元/t 到5817 元/t,均 价 提 涨2289 元/t,涨 幅64.88%。

同样,在进口木浆价格下跌的周期中,2021 年价格下跌的速度也快于2018—2019 年阶段。

2018—2019 年的下跌受中美贸易摩擦、纸浆期货上市、纸价断崖式下跌等因素推动,针叶木浆月均价 从7400 元/t 到4474 元/t,下 跌2926 元/t,跌 幅39.54%;阔叶木浆月均价从6214 元/t 到3717 元/t,下跌2497 元/t,跌幅40.18%。

2021 年二季度开始的震荡下行行情则受国家宏观政策影响、公共卫生事件的影响持续发酵、经济增速放缓、新增产能持续释放预期、纸价高位下挫影响,针叶木浆月均价从7188 元/t 到5576 元/t,下跌1612元/t,跌幅22.42%;阔叶木浆月均价从5817 元/t 到4486 元/t,下跌1331 元/t,跌幅22.88%。

1.2 造成急涨直跌行情的原因

第一,经过接近一年的行情之后,纸厂进行了低位补库,现货市场价格提涨,推动外盘价格上扬,并且全球浆纸市场形成共振,继续带动浆价上涨。从进口木浆外盘的走势可以看出,外盘价格走势在2021 年的拉涨速度较为迅速,远远快于2017 年。

第二,输入型通胀引发纸浆期货大幅拉涨,从2020 年10 月底到2021 年3 月初提涨2810 元/t,涨幅达到61%。

第三,伴随白卡纸行业集中度的提升,白卡纸的月均价拉涨到接近10000 元/t,甚至曾一度破万元。而下游原纸价格与纸浆价格之间具有显著的相关性,作为占到纸浆下游需求1/4 份额的白卡纸市场价格出现强势拉涨后,一定程度上也带动了浆价上涨。从2020 年7 月到2021 年4 月底,白卡纸价格提涨4532 元/t,涨幅86%。但随后白卡纸价格急跌 3815 元/t,跌幅39%,亦影响浆价走势。

第四,浆纸价格总体呈现正相关性,但启动有先 后,多数时间段是纸价带动浆价上涨,但是有些时间段,浆价并不一定完全受纸价影响,这主要是因为纸浆自身供需出现变化时,浆价会回归自己的基本面逻辑。比如这次急速下跌的过程中,2021 年10 月,下游的文化用纸、生活用纸受成本面承压因素影响,陆续发布原纸涨价函提涨原纸价格,但是浆价不论是外盘还是现货,均处于下行通道中,主要原因是浆市自身供过于求情况未见明显改善。

第五,其他影响因素交织,影响业者心态。①浆市供需错配,计划停机检修较为集中,且检修时间延长;浆厂根据自身情况关停浆厂,以及针叶木浆产能转产其他浆种。②物流成本增加,集装箱短缺,船期延误,海运费价格上涨等因素影响供应链稳定性。③宏观政策的影响,限塑令、禁废令、碳中和对业者心态面的影响;人民币持续升值,利于减轻进口成本压力,支撑浆价。

总体而言,狂涨急跌的纸浆市场,不利于造纸行业的健康发展。纸浆期货对现货市场的价格主导作用更加明显,但在本轮急速下跌过程中,期、现货价格逐渐分离。行业集中度决定了各个纸种在同一阶段中的不同价格走势。

2 后疫情时代下的纸浆市场新常态

2.1 纸浆进口量持续增长,进口结构发生变化

据海关总署数据显示,2017—2021 年中国纸浆进口量均在2300 万t 以上,且呈逐年递增趋势,近5 年平均增长率在8.25%(见图2);2021 年中国纸浆进口量预计为3117.76 万t,同比增长1.76%,高于5 年平均值,预计中国纸浆供应量持续平稳增加。

2017—2021 年中国纸浆进口结构复杂多变,其中本色浆、其他浆进口量占比提升(见图3),主要受限塑令、禁废令因素影响;针叶木浆、阔叶木浆、化机浆进口量占比下降,主要受中国造纸原料结构中针叶木浆占比下调、国外检修不断、针叶木浆与阔叶木浆价差持续扩大、外盘居高不下以及船期延迟等有关因素影响,化机浆则受国内新增化机浆产能较多、进口依存度降低影响。

图2 2017—2021 年中国纸浆进口量及增速

图3 2017—2021 年中国纸浆进口结构

2021 年进口量结构变化主要有以下几点原因:第一,纸浆期货价格主导作用明显,针叶木浆、阔叶木浆价差的进一步扩大,叠加国外浆厂检修、船期延迟、外盘高位等因素影响,针叶木浆进口量占比窄幅下挫;第二,国外阔叶木浆厂家发往中国的阔叶木浆量相对比较平稳,但由于阔叶木浆外盘的持续下挫,阔叶木浆进口量在2021 年进口量占比小幅下降;第三,国外化机浆厂家无新增产能计划,叠加中国进口化机浆现货价格持续震荡下挫,业者对高价外盘订购积极性下挫,导致进口化机浆量在纸浆进口量中占比受到影响;第四,在限塑令与废纸禁止进口政策的影响下,本色浆及其他浆的进口量持续增加。

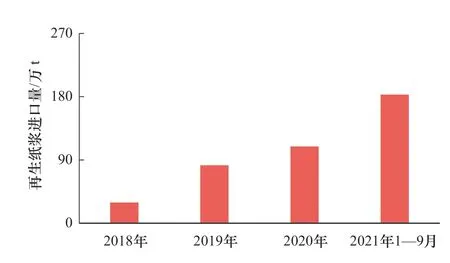

2.2 再生纸浆进口量持续增加

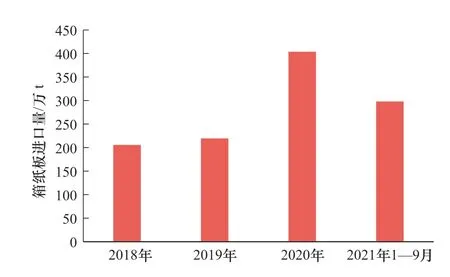

据海关数据显示,2021 年1—9 月中国再生纸浆进口量182.90 万t,同比增长36.4%,比2020 年全年增长67.37%(见图4)。2021 年1—9 月中国箱纸板进口量298.03 万t,同比增长5.15%(见图5)。

卓创资讯分析,禁废政策利于国废回收量提升,但回收率提升有限;再生纸浆、箱纸板进口量持续增 加,利于缓解废纸原料问题。

图4 再生纸浆进口量

图5 箱纸板进口量

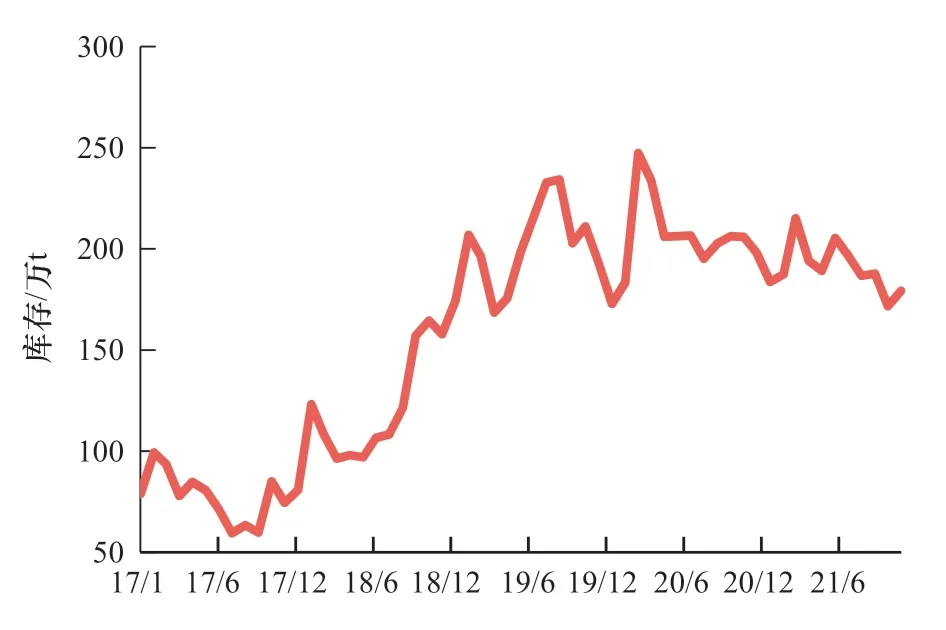

图6 中国主要地区及港口纸浆库存量

2.3 全球、中国纸浆库存维持高位,欧洲窄幅提升

国外浆厂库存压力下降有限,2021 年9 月最新全球纸浆库存天数44 天,其中漂白阔叶木浆和漂白针叶木浆天数均为45 天,仍超出正常库存天数。全球纸浆发运到西欧的量增长5.4%。

9 月欧洲商品浆库存128.97 万t,环比增长3.74%,同比减少22.04%,有反弹迹象。

中国进口木浆主要集散地在青岛港、常熟港、保定地区、高栏港及天津港,这5 个地区仓库相对集中,受港口吞吐量及国外纸浆厂家持续稳定增加对中国发货量的影响,2020 年及之后,中国主要地区及港口纸浆港存居高不下,一直在180 万t 以上,处于高位整理态势(见图6)。2021 年10 月中国主要地区及港口纸浆库存量218 万t,同比增长6.04%。

2.4 下游原纸行业开工持续下挫

据了解,原纸下游需求偏弱整理,终端价格传导不畅,二、三季度纸厂存在自主减产或检修情况。据卓创资讯监测数据显示,2021 年1—10 月下游纸企开工负荷率较去年同期下降6.96~11.86 个百分点,铜版纸开工负荷下滑明显。分析认为,下游原纸市场开工受限,纸浆需求量震荡下挫,不利于后期纸浆市场价格提涨。

2.5 成本承压,下游原纸利润冲高回落

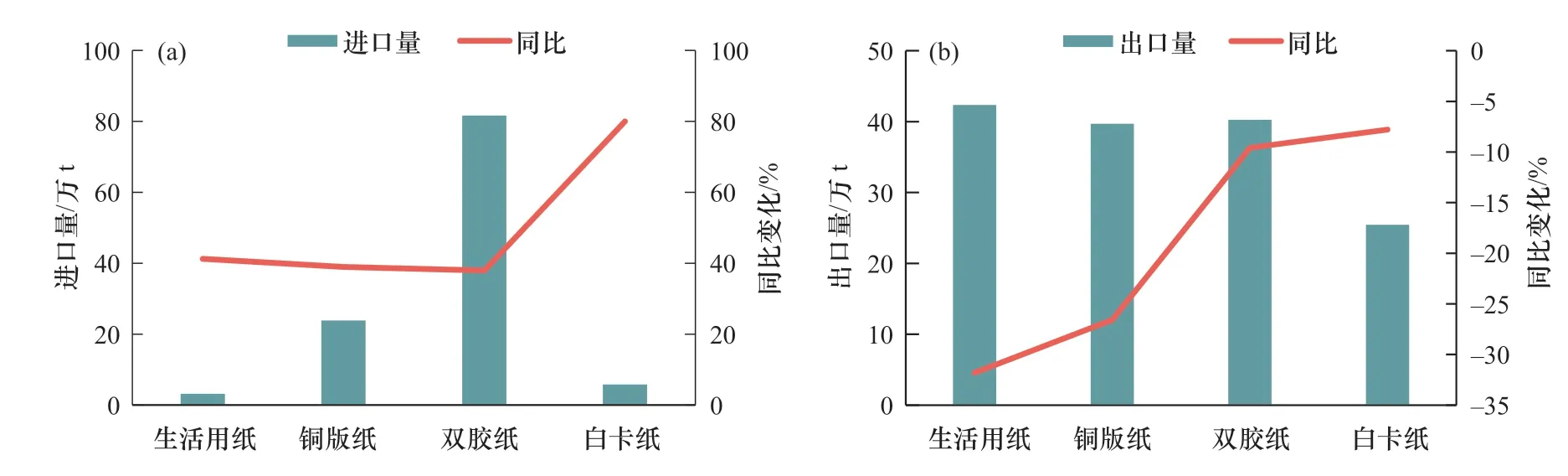

图7 2021 年1—9 月下游原纸进、出口量及同比变化

2021 年,虽作为造纸主要原料的进口木浆现货价格冲高回落,并处于震荡下行通道中,但前期外盘成本高位,叠加化辅材料、能源价格大幅上涨,据卓创资讯监测数据显示,双氧水、天然气、动力煤价格上涨51%~310%不等,下游原纸行业毛利率承压下挫。2021 年1—10 月铜版纸毛利率9.99%,同比下挫5.58个百分点;双胶纸毛利率–6.86%,同比下挫15.9 个百分点;白卡纸毛利率37%,同比增加35 个百分点;生活用纸毛利率4.5%,同比下挫13.8 个百分点。

2.6 下游原纸出口下降、进口大幅增加

据海关总署数显示,2021 年1—9 月中国原纸出口量较去年同期下降7.78%~31.81%(见图7),原纸进口量较去年同期增长37.94%~80.02%,原纸进出口量走势背离,主要受到公共卫生事件的连锁反应,影响原纸出口速度,而低价进口纸持续冲击国内,同时在宏观面变化因素影响下,预计2021 年原纸出口压力持续 增加。

2.7 中国浆纸一体化进程加快

据卓创资讯不完全统计,2021 年国内外纸浆(含再生纸浆)新增产能700 余万t,其中多数化机浆、阔叶木浆新增产能配备原纸项目,浆纸一体化进程进一步加快。按照卓创资讯调研企业投产及计划时间、同时考虑新开机企业开工负荷率及在产企业开工情况,预计2021 年中国纸浆(原生浆)产量同比增长4.67%,木浆进口量同比增长0.22%,浆市供应量持续平稳。巴西的阔叶木浆新增产能主要输出目的地为中国市场,阔叶木浆供应压力依旧偏大。

2.8 小结

纸浆进口量持续增加。中国为最大纸浆消耗国,纸浆进口量有望持续增加,纸浆进口结构受政策面、纸厂成本面因素影响,结构发生变化。

浆厂库存维持高位,稳定发往中国。全球纸浆库存去除物流因素,仍显高位,中国港口纸浆库存居高不下;欧洲港库存触底回升。

需求回暖速度迟缓。宏观政策变化,上半年内需强劲、下半年疫情因素影响,原纸出口下滑,进口激增,进一步拖累纸浆需求放量。

中国浆纸一体化进程加快。纸厂通过兼并、新增浆纸一体化产能,不断巩固市场份额,中国浆纸一体化进程加快,后期进口依存度有望改善。

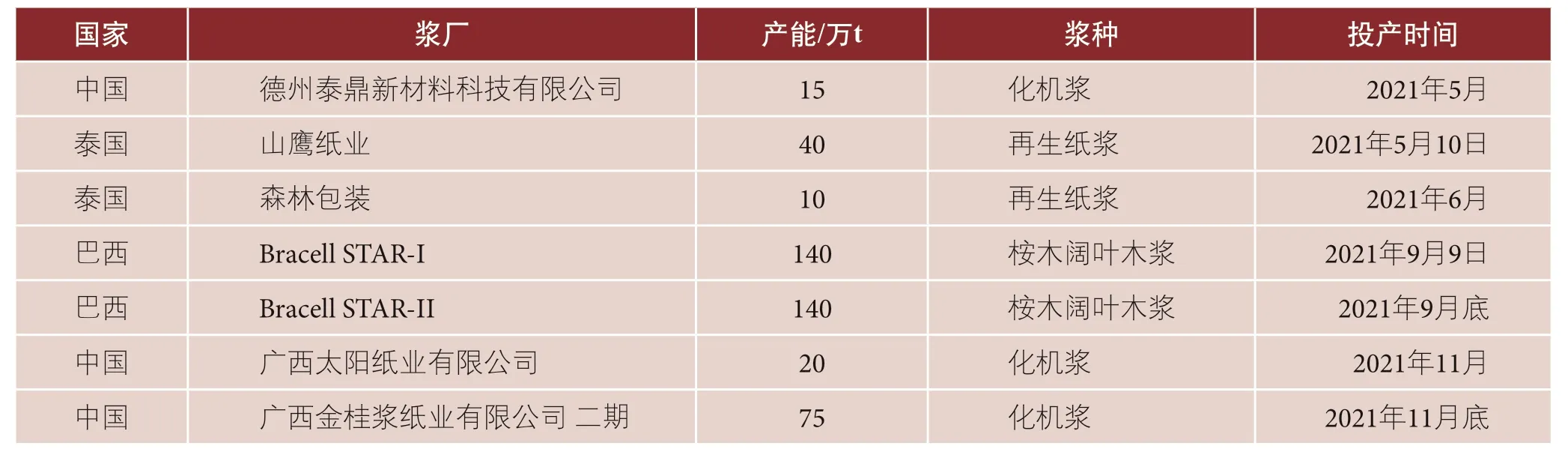

表1 2021 年国内外纸浆新增产能(不完全统计)一览表

3 新机遇、新挑战——木片问题何解?

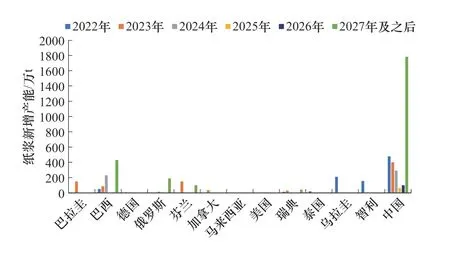

3.1 国际浆、纸行业进入新一轮产能扩张周期

据卓创资讯不完全统计,2022 年之后国内外纸浆新增产能不断释放,合计4000 余万t。2022 年国际新增纸浆产能预计867 万t,其中,中国2022 年纸浆新增产能占国际新增产能的55%(见图8)。2022 年中国原生造纸浆新增产能主要集中在化机浆、半化学浆方面,占到2022 年中国总体纸浆新增产能的81%,由此来看,国内纸浆产能中化机浆占比持续上升,草浆和苇浆受环保等因素影响,预计产量持续下降。中国原纸企业已积极在国内外布局新产能,浆纸一体化竞争优势将更加凸显。

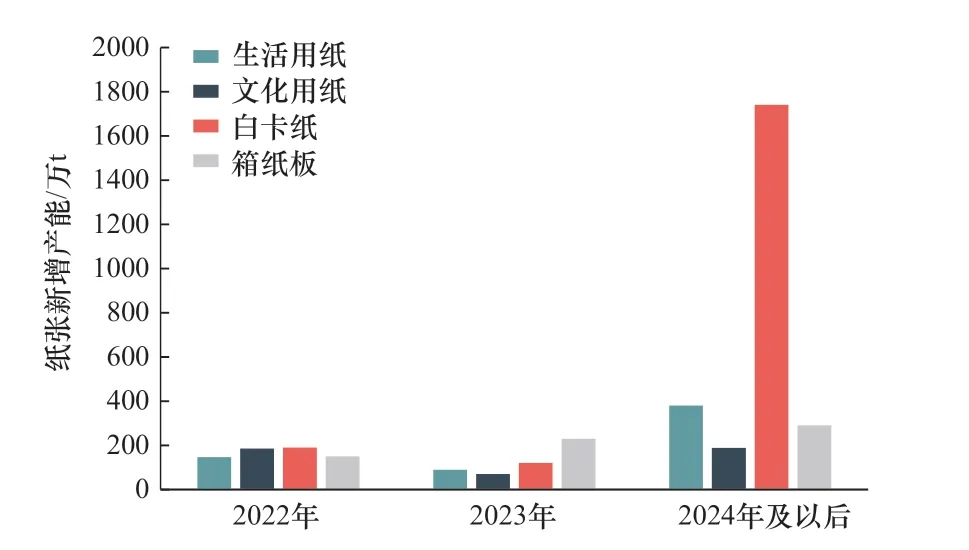

下游新增产能基本以生活用纸、文化用纸、白卡纸为主(见图9),整体来看,若按期投放,则木浆消费量增速或比较稳定。卓创资讯分析,下游原纸新增产能持续释放,且以浆纸一体化项目为主,后期造纸行业盈利能力有望改善,尤其是自备电厂的资源型 企业。

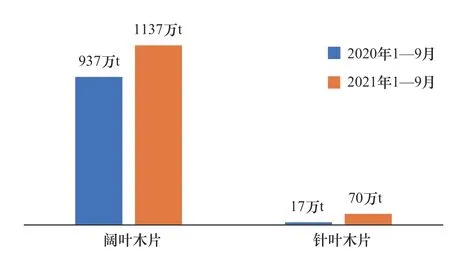

3.2 浆纸产能持续扩张,中国木片进口量激增

据海关总署数据显示,2021 年1—9 月中国阔叶木片进口量1137 万t,同比增长16.14%;针叶木片进口量70 万t,同比增加311.76%(见图10)。卓创资讯分 析认为,在浆纸进入新一轮设备投资周期时,中国木片进口量持续增加,其中针叶木片进口量激增。

从表2 中的木片主要来源国可以看出,前8 位的国家占了总进口量的9 成以上,木片的来源国集中在南美洲及东南亚地区,主要与森林覆盖度、运距有关。同时通过前期浆厂公布的新增产能情况可以看出,后期的阔叶木浆产能也主要集中在美洲,因此需要警惕浆纸产能扩张带来的木片成本增加问题,但亦需考虑产能的实际投放时间。

图8 国内外纸浆新增产能(按国家统计)

图9 下游主要纸种计划新增产能统计

表2 2021 年1—9 月阔叶木片主要来源国统计对比

图10 中国木片进口量统计

卓创资讯分析认为,中国木片进口量持续增加,但由于全球进入新一轮产能扩张后期,木片资源紧张问题或改善有限,中国木片的主要来源国集中在东南亚及巴西等地。

3.3 机遇与挑战并存

(1)纸浆期货

纸浆期货的金融属性带来的价格发现作用明显,但有时会脱离基本面,传统业者参与积极性有待加强。纸浆期货套期保值作用凸显,利于行业的稳定发展。产业链条暂仅限纸浆。

(2)原料问题难有效化解

全球进入新一轮的投资周期,原料问题有待解决,预计中国木片进口依存度改善有限;同时需关注新产能实际投产节奏。

(3)供应链、成本居高不下

天然气、煤炭、双氧水前期价格上扬幅度过大,纸厂成本面压力减缓有限。集装箱、船期延误等影响纸浆运输,运输成本高位整理。

(4)基本面改善有限,供应压力仍存

2021 年前9 个月全球发往中国的商品浆同比下降9.35%,至1233.1 万t,后期到货量或下降;但通过未来纸浆新增产能及已投产的新增产能来看,2022 年的供应压力仍旧偏大;同时亦需考虑其他大洲需求恢复的持续性。整体来看,纸浆供应面压力依旧存在。

(5)政策面

双减政策不利于文化用纸需求的短期增量,长期来看,需关注素质教育用纸的增加。限塑令利好于市场需求的增量,但增量的速度及兑现时间值得关注。其他政策面对市场的影响,利于促进行业整合速度的 加快。

4 总结与展望

(1)未来全球新增产能投产预期增加,投产节奏值得关注。全球进入新一轮产能投资周期,但掣肘于需求回暖速度迟缓及原料木片问题,浆、纸企业的实际投产节奏值得关注。

(2)中国造纸行业浆纸一体化进程加快。中国造纸行业迎来新一轮产能扩张周期,涉及包装用纸、文化用纸、生活用纸,废纸系、纸浆系后期融合速度进一步加快,浆纸一体化进程逐步提速。

(3)宏观环境变化是机遇也是挑战。政策面的推动及变化,优化行业格局,林浆纸一体化并有自备电厂的企业将更具优势。

(4)公共卫生事件的不确定性仍值得关注。公共卫生事件的反复性、病毒的变异性及各国政策的调整对市场来说利弊皆存。

(5)纸浆期货继续深入服务实体经济。纸浆期货服务实体经济功能凸显,业者参与积极性或进一步提高;其他原纸期货上市进度仍需关注。