RCEP背景下中国农产品出口竞争优势及动因分析

2022-03-25冯宗宪

冯宗宪,李 诚

1.西安交通大学 经济与金融学院,陕西 西安 710061

2.西安交通大学“一带一路”自由贸易试验区研究院,陕西 西安 710049

服务贸易中心主任;李诚(1994— ),男,通信作者,西安交通大学经济与金融学院博士研究生。

“逆全球化”思潮与新冠肺炎疫情肆虐加剧了世界经济一体化进程的不确定性,区域性经贸组织逐渐成为经济体参与贸易合作的重要途径。2022 年1 月1 日,《区域全面经济伙伴关系协定》(regional comprehensive economic partnership,RCEP)对已提交核准书的国家正式生效。RCEP 域内农业资源丰富,农产品贸易合作基础深厚,各国在协议文本公布的关税承诺表中均涉及农产品领域,极大地释放了区域内农产品贸易潜力,加强了成员之间的农业竞合关系,为中国农产品贸易的高质量发展提供了强劲助力。

农产品出口是关乎农民增收、就业稳定、乡村振兴的国家重大议题,是建设农业强国与后疫情时代构建农业对外开放新格局的重要环节[1]。中国对其他14个RCEP 成员国农产品出口额从2001 年的97.8 亿美元增加到2019 年409.8 亿美元,年均增速7.8%,所占中国农产品出口总额的年均比重保持在40%以上①数据来源:笔者根据UN comtrade database计算。。特别是在中美贸易摩擦及新冠肺炎疫情期间,RCEP 对冲了中国农产品的贸易不确定性,为调剂国内余缺、保障农粮安全、促进农民增收提供了稳定的市场支撑。然而,一方面,中国对RCEP协议国农产品贸易模式不稳定不统一,各类产品的出口特征、前景及驱动因素尚未厘清;另一方面,相比于其他成员国,中国农产品在RCEP 域内的竞争力并不强[2],培养并提升出口竞争优势成为中国农产品在RCEP 市场扩展和深耕的关键。在此背景下,梳理中国对RCEP 农产品的出口演变特征,把握中国农产品竞争优势的动态与前景,分解并比较RCEP域内与域外市场对中国农产品出口增长的驱动条件及竞争优势的动态培育要素,对后RCEP时代中国农产品高水平“走出去”和贸易政策的调整与完善具有重要启示。

一、文献回顾

与农产品出口竞争优势及其波动因素相关的文献大致分为两类,第一类是对贸易额的直接分解,即运用Tyszynsk[i3]提出,后经Jepma等[4-5]修正的恒定市场份额模型(constant market share model,CMS),将贸易额波动归因于需求结构、市场份额等变化。如司伟等[6-8]运用该模型发现进口需求效应和出口结构效应分别是促进和制约中日韩、中韩、中澳农产品贸易增长的主导力量;陈俭等[9-12]对中国—东盟、中国—中东欧16国、中国—金砖国家、中国—上海合作组织的研究,皆是借助CMS模型分解了双边农产品贸易额,以确定不同时期内贸易增减和竞争优势变动的引致因素。另外,赵亮等[13]将CMS 模型各分解项与迈克尔·波特的竞争优势理论初步结合,强化了模型的解释能力。第二类是对出口竞争优势影响因素的间接识别,即将引致竞争力指数(如IMS、TC、RCA 指数等)变动的因素如GDP、人口规模、对外开放度、农业发展水平等纳入实证模型,判断各变量对竞争力波动的引致方向,如对跨太平洋伙伴协议(TPP)核心国农产品国际竞争力的比较研究以及对丝绸之路沿线国家农产品贸易竞争力的测算及影响因素分析等[14-15]。

上述文献为本文提供了重要思路,但尚有以下改进空间:其一,囿于RCEP较长的谈判周期与频繁的成员变动,现有文献较少评价中国农产品在RCEP正式成员国中的竞争优势,且单一维度的指数测算法忽略了竞争优势的差异性、动态性与复合性。其二,CMS 模型常用于分解贸易波动的影响因素,但各效应的英文直译难以明晰需求端、供给端、供需交互端以及规模、结构等各项因素的复杂含义,且与竞争优势理论之间存在的逻辑关联并未得以系统梳理。其三,当今世界经贸关系错综复杂,RCEP 和域外国家有着千丝万缕的贸易联系,不可避免地影响着RCEP框架下中国农产品的竞争优势波动,仅解读传统CMS 模型中全球需求下的各分解效应,较难判断RCEP域内与域外条件对中国农产品出口竞争优势的区别贡献。

鉴于此,本文根据联合国商品贸易统计数据库(UN commodity trade statistics database)与《商品名称及编码协调制度》(HS 编码)的分类基础①根据世界海关组织发布的《商品名称及编码协调制度》,学术界通常将农产品分为动物类(01~05 章)、植物类(06~14 章)、农副加工类(15~24章)、纺织原料类(51~53章)四大类别。,回顾了2001—2019年中国对RCEP农产品出口演变事实,建立了波士顿矩阵法下竞争优势的交叉分析机理,基于重新定义的CMS 模型从整体域、产品域、市场域分解了不同阶段需求端、供给端、供需交互端对中国农产品出口竞争优势的培育要素,并对比了全球和RCEP内部两个框架下CMS 模型各分解效应的强弱,最后探讨了后RCEP 时代中国农产品出口竞争优势的持续提升路径。

二、典型事实

(一)贸易规模:增速换挡、复苏乏力

农产品贸易是中国高水平对外开放的“先手棋”和“稳定器”,在RCEP签订的谈判进程中扮演了重要角色。2001—2019年中国对RCEP协议国的农产品出口额及其在中国农产品出口总额中的比重如图1所示。2001年中国加入世界贸易组织(WTO)后,与日本、韩国及东南亚国家的农贸往来逐渐频繁,2004 年以农产品贸易为主要合作领域的“早期收获计划”促进了中国—东盟自贸区的实质性建设进程,奠定了中国农产品出口竞争优势的培育基础。与此同时,出口导向型战略对市场多元化的要求促使中国农产品渐进式地开拓了欧美、中亚、非洲等市场,对RCEP的出口比重有所降低。但总体来说,流向RCEP的出口额占据了中国农产品出口总额的40%以上。

图1 中国对RCEP 农产品出口额及所占比重

2008—2009 年的金融危机冲击了全球农产品市场,中国对RCEP农产品出口遭遇拐点,出口比重随之跌至谷底。2009—2014 年,亚太地区在全球经贸复苏中发挥了引领作用,中国农产品竞争优势持续培育的外部环境逐渐向好,出口规模及比重显著复增。然而近年来,国际上“逆全球化”与贸易保护主义思潮蔓延至亚太地区,频繁发生的涉农贸易摩擦干扰了外部需求端对中国农产品竞争优势的培育进程,国内农业结构性改革也增加了供给端的不确定性,中国对RCEP的农产品出口增速有所减缓。此外,中国与除日本外的其他RCEP 国家均完善了双边自贸协定,“21 世纪海上丝绸之路”倡议、中国自由贸易试验区建设等亦对中国农产品的“走出去”进程有所助力,出口波动与竞争优势的培育要素日益复杂。

(二)产品结构:集中度高、抗压性弱

中国对RCEP各类农产品的出口比重及产品集中度见表1。其中,动物类产品比重从2001 年的0.232 降至2019年的0.154,尤以HS02、HS03肉及食用杂碎和鱼、水产品的下降为主;以HS07、HS08 食用蔬菜、水果、坚果为代表的植物类产品则从0.299 增加到0.333;HS16 肉鱼等动物制品和HS20 蔬果制品出口比重的增减相互抵消,导致农副加工品出口比重稳定于0.35~0.40 之间;纺织原料类产品中,棉花的比重较高且增速较快,从2001年的0.074增长到2019年的0.121,在该类产品中占比近70%。产品集中度指数显示,动物类产品、植物类产品、纺织原料品2019 年相对于2001年分别增长了16.5%、11.4%和28.0%,印证了中国对RCEP呈现出优势农产品的出口集中化趋势。

表1 中国对RCEP 农产品出口种类比重及产品集中度

产品出口集中化有利于依托产业链规律塑造竞争优势,如食用果蔬(HS07、HS08)的出口增长促进了果蔬制成品(HS20)的市场潜力,但也容易因过度依赖某种产品而加剧产业链的脆弱性,阻碍出口竞争优势的培育进度,即当内外部条件变化引起的贸易波动对产品竞争优势产生压力时,产业链单一的国家严重偏向某类产品的生产,其竞争优势的提升潜力可能低于出口产品种类丰富的国家。

(三)市场结构:分散度高、风险性低

中国对RCEP 出口农产品的国别分布状况见表2。东盟所占比重从2001 年的0.167 增加到2019 年的0.578,对中国农产品的市场提供能力大幅上升,日本、韩国则从0.617 和0.201 分别降至0.258 和0.133,尤其是日本的下降幅度接近60%,并在2010 年将中国农产品第一大出口目标市场的角色让位于东盟;澳大利亚和新西兰基数较小,平均不足0.3 和0.1,呈微幅上升趋势。中国农产品对东盟内部的出口分布也存在较大差异:越南的表现最优且增速远高于东盟整体,甚至在2015 年超越韩国,成为中国农产品在RCEP 的第三大市场提供国;泰国、印度尼西亚、马来西亚和菲律宾所占比重在0.05~0.1之间,增速基本处于东盟整体的平均水平;新加坡基本稳定在0.025左右,近年呈波动下降趋势;缅甸、柬埔寨、老挝、文莱四国份额之和不足0.05,市场潜力亟待挖掘。中国对RCEP农产品出口的市场集中度指数从2001 年的0.425 降至2019 年的0.148,说明RCEP 框架下中国农产品的目标市场分散性大幅提高。

表2 中国对RCEP 农产品出口市场比重及市场集中度

市场多样化趋势对农产品出口竞争优势的培育同样利弊参半。一方面,规避了出口过于依赖少数国家可能引发的贸易风险和国家利益冲突,促进了市场结构的均衡优化,保证了差异性竞争优势的稳定性和持续性;另一方面,若RCEP内部出口市场的分化程度过高,可能引发过度竞争,增加市场转换成本,削弱农产品竞争优势的提升基础。

三、研究设计

中国农产品实现高质量“走出去”的关键在于竞争优势的培养与提升[16]。经上文梳理可知,中国对RCEP 农产品出口存在显著的异质性与趋势性,出口规模呈现增速换挡与复苏乏力并存的局面,产品集中化和市场多样化特质凸显,构成了RCEP框架下中国农产品竞争优势波动的外部表征。那么,中国各类农产品在RCEP协议国的出口前景如何?长期以来引致竞争优势变动的供给端、需求端因素如何作用?和全球需求背景相比,RCEP 内部市场整合对竞争优势的培育要素有何差异?后RCEP时代中国农产品的出口促增因素是否可持续?这些问题值得进一步讨论。

(一)理论基础

竞争优势的建构起源于比较优势原理,但较后者具有更强的现实性、动态性和复合性[17]。学术界对“比较优势如何转化成竞争优势”这一问题的探讨由来已久,其中以波特[18]的国家竞争优势理论最为权威。该理论纳入要素禀赋、需求条件、相关支持产业、国内竞争状况四大决定因素以及政府和机遇两大外部力量,系统阐释了国家竞争优势的形成机制,并广泛用于探求产品、企业等参与国际贸易时竞争力的培养与提升路径。遗憾的是,鲜有研究将波特理论的六大要素融入供需双方的贸易角色,从产品供给和需求相结合的视角重新梳理贸易竞争优势的来源,以致用该理论分析贸易背后的优势变动时稍显不足。

波特要素与贸易双方的对应关系如图2所示。

图2 波特竞争优势理论的贸易图解

其一,根据比较优势原理,相对供给方依托本国生产资源及要素禀赋形成了差异性成本优势,构成进出口双方的角色基础。其二,进口方为出口方增加了外部需求及适应性调整等渠道,逐渐形成了规模增长优势、市场分布优势、产品类别优势三大需求端竞争优势培养机制。其三,借助国内外竞争状况及相关支持产业等,供给端甄别出需求增速较快的进口市场和与贸易潜力较大的进口产品类别,扩大产业整体及具体产品的供给份额,以提升产品出口竞争力。其四,双方政府或把握机遇签署经贸协定、或调整相关贸易政策等,加速了产品竞争优势积聚。上述机制共同作用,构成了一国产业在特定区域内竞争优势的动态培育进程。

(二)研究方法

1.波士顿矩阵法

竞争优势的内涵远丰富于比较优势,应用领域覆盖了产品、企业、行业以及国家等多个层面。学术界通常借助显示性比较优势指数及其改进形式测算一国某产品的比较优势,但对波特理论下的“竞争优势”尚未形成统一的量化标准。考虑到本文的研究对象是RCEP 这一特定区域内中国农产品的竞争优势,借鉴潘怡辰等[19]的研究思路,利用波士顿矩阵法交叉分析中国农产品对RCEP的净出口能力和市场成长空间。该方法的基本逻辑是:净出口能力是一国充分利用国内资源形成比较优势且维持出口增长的表征,但其在进口国的市场份额可能遭受他国挤压,较强的净出口能力并不一定意味着高潜力的市场成长空间,故而仅当净出口能力与市场份额同时占优才体现出该产品的竞争优势。选取贸易专业化指数(trade special coefficient,TSC)反映产品净出口能力的强弱,选取市场占有率(market share,MS)反映市场成长空间的大小,判断中国四大类农产品在RCEP域内不同国家的竞争优势。两指标计算方式如下:

其中,xI、mI分别表示中国I(I=1,2,3,4)类农产品对RCEP 其余14 个成员国各自的出口额和进口额,XI表示14国各自I类农产品的全球进口总额。TSC 指数和MS 指数均经0—1 标准化后取年均值,以保证竞争优势的趋势性与可比性。按照净出口能力和市场成长空间两个维度对农产品进行如下分类:净出口能力与市场成长空间同时占优的为“明星产品”,仅市场成长空间占优的为“问题产品”,仅净出口能力占优的为“金牛产品”,净出口能力与市场成长空间同时疲弱的为“瘦狗产品”。

2.CMS模型

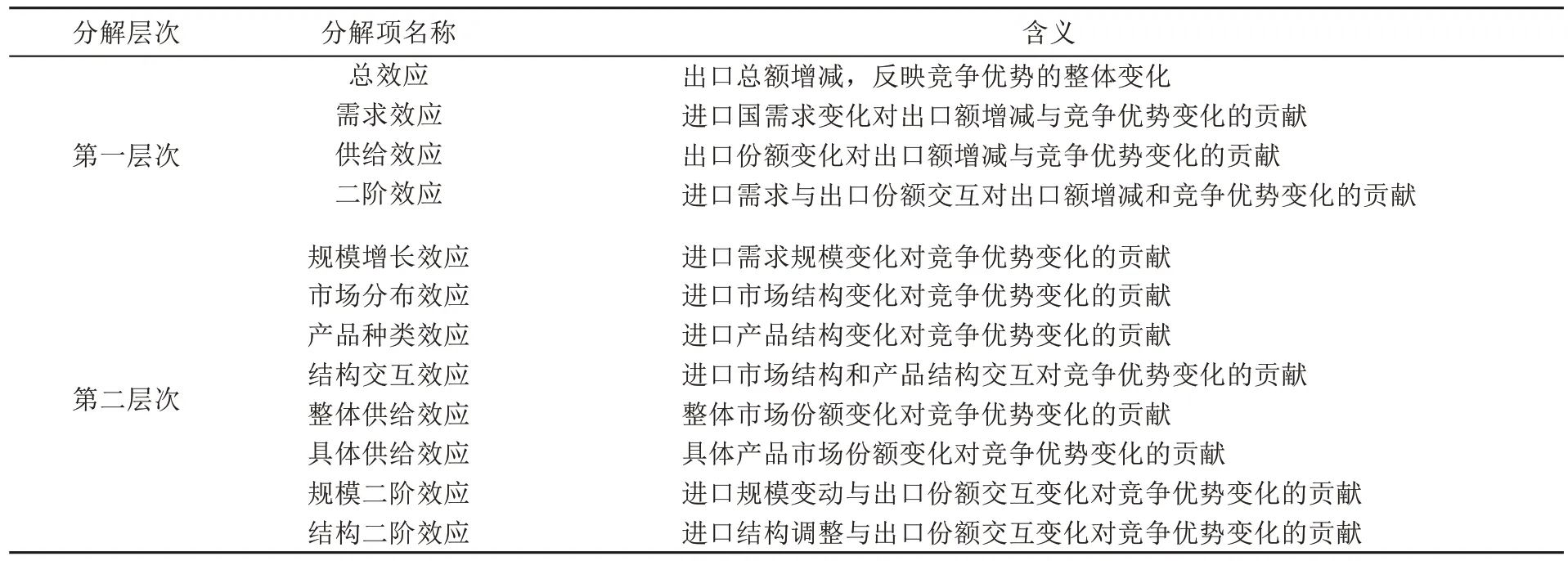

供需双方通过单独作用或相互作用,影响着出口增减以及竞争优势的动态培育进程。提升竞争优势的关键在于分析优势形成机理,即对产品出口增减动态的溯源。CMS 模型被广泛用于分解出口波动背后供给端、需求端、供需交互端的多股力量。模型第一、二层次分解公式为

其中,下标i,j表示单类农产品和单个RCEP 协议国(i=1,2,…,27;j=1,2,…,14);q表示中国对14 国农产品出口总额;Q表示14 国农产品的世界(或RCEP,下同)进口总额,Qij表示j国i产品进口额,Qi表示14 国i产品总进口额,Qj表示j国农产品总进口额;S表示中国对14国农产品出口总额占其农产品世界进口总额的比重,Sij表示中国对j国i产品出口额占j国i产品世界进口总额的比重,Si表示中国对14 国i产品出口额占14 国i产品世界进口总额的比重,Sj表示中国对j国农产品出口额占j国农产品世界进口总额的比重;上标1 和0 表示期末与期初指标,Δ为逐年差值。笔者将式(3)(4)右端各分解项重新定义,使其与波特理论相对应,以体现进出口双方在贸易动态中对竞争优势的培育贡献,具体如表3所示。

表3 CMS 模型分解效应及对竞争优势变化的解释

四、实证分析

(一)中国对RCEP农产品出口竞争优势

波士顿矩阵法的测算结果见表4。总体来看,中国四大类农产品在14 个RCEP 成员国形成了56 组可判定的竞争优势前景,其中净出口能力与市场成长空间同时占优的“明星产品”共有17 组,仅在出口成长空间上占优的“问题产品”有7组,仅在净出口能力上占优的“金牛产品”有29 组,净出口能力与市场成长空间均不占优的“瘦狗产品”有13组。由此可知,MS指数处于相对高位的概率远低于TSC 指数,意味着扩大市场占有率是突破产品竞争优势培育瓶颈的关键。

表4 中国对RCEP 农产品出口竞争优势的交叉分析结果

分国家来看,韩国是四类农产品均为“明星产品”的唯一国家,说明中国农产品在韩国市场上的竞争优势最为成熟;日本、泰国、菲律宾、马来西亚四国分别有2~3 类“明星产品”,且没有“瘦狗产品”,属于竞争优势较为显著的第二梯队;越南、印度尼西亚、缅甸、柬埔寨四国位于第三梯队,四国均有1类“明星产品”;新加坡和文莱属于没有“明星产品”的第四梯队;老挝、澳大利亚和新西兰因其有2类以上“瘦狗产品”而居于末位梯队,表明中国农产品在这三个国家的竞争优势基础极为薄弱。

分产品来看,纺织原料品的平均TSC指数和MS指数最高,植物类产品的平均TSC 指数最低,农副加工品的平均MS指数最低,说明植物类产品竞争优势的培育关键在于提升净出口能力,而农副加工品则需从扩大市场份额、提高市场占有率上深耕。值得注意的是,中国农产品在澳大利亚、新西兰两国均为“瘦狗产品”,与两国自身丰富的农业资源有关,排除该因素后,动物类产品以“瘦狗产品”的出现次数最多(印度尼西亚、柬埔寨和老挝),其竞争优势的提升前景最为黯淡。

(二)中国对RCEP农产品竞争优势动因分解

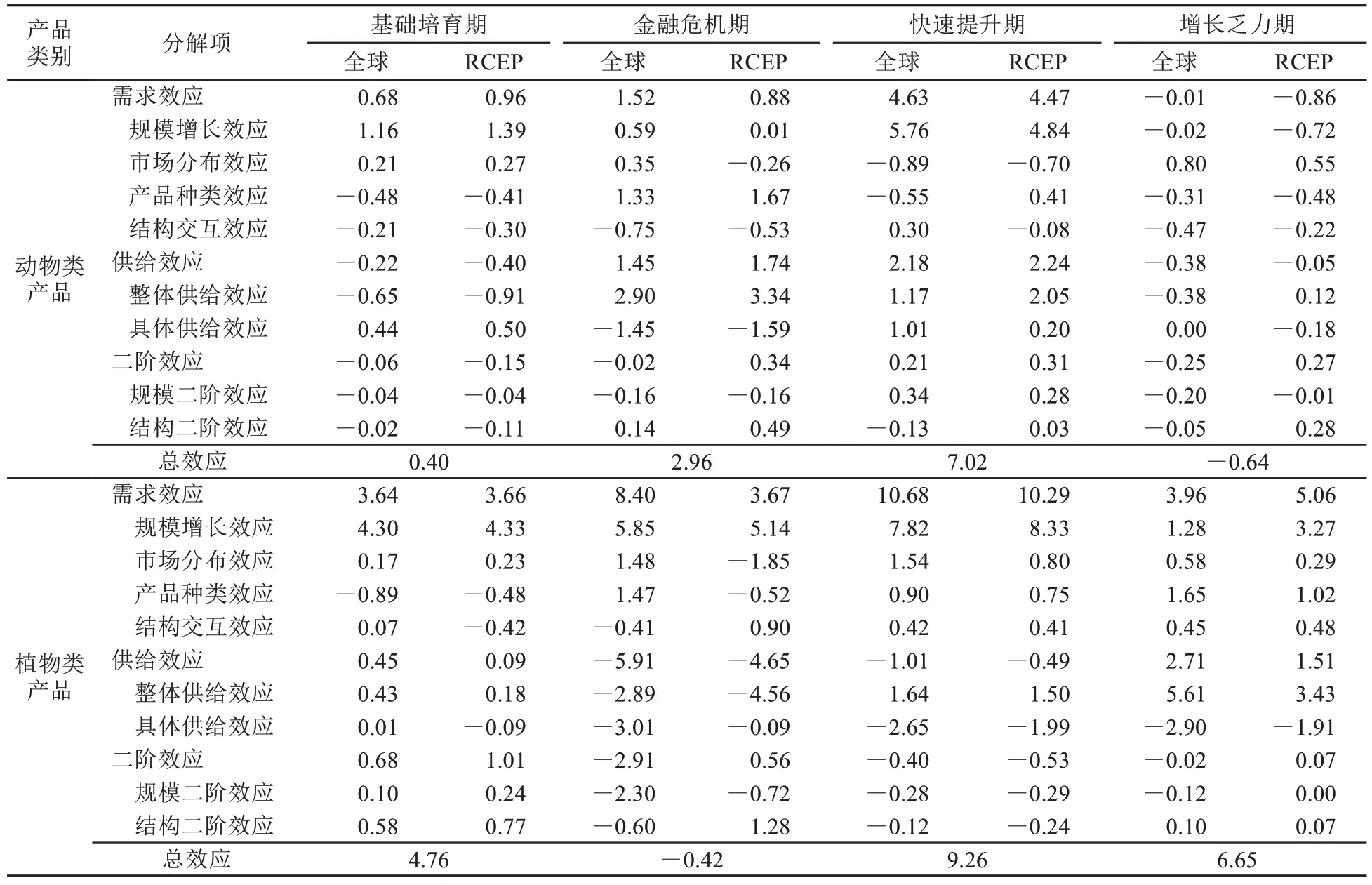

中国农产品在RCEP市场的出口前景不尽相同,背后除了进出口双方利用天然的资源禀赋差异所形成的比较优势外,更重要的是在进口需求和出口供给的互动过程中逐渐培育了产品的竞争优势。为廓清中国农产品竞争优势的培育要素,借助上文重新定义的CMS模型,从整体域、产品域、市场域三个视角分析竞争优势变动的供需因素,对比全球和RCEP两个框架下供需双方各因素的贡献差异。根据图1所示出口额的波动趋势,将样本期划分为基础培育期(2001—2007 年)、金融危机期(2007—2009 年)、快速提升期(2009—2014 年)和增长乏力期(2014—2019 年)四个阶段,报告各阶段分解效应的平均值。

1.整体域分解

如表5所示,在以全球市场为基础的第一层次分解中,需求端对竞争优势的提升效应最为显著,2001—2007 年和2009—2014 年两增长期内的贡献值分别为10.03 和31.28 亿美元,而在2007—2009 年和2014—2019 年的贡献率甚至超过了100%,说明国外需求是提升中国农产品竞争优势的第一要素;其次是供给效应,贡献值除在金融危机期为-5.55 亿美元之外,其余阶段均为正,从2000—2007 年的4.25 亿美元降为2009—2014 年的3.20 亿美元,后大幅下滑至2014—2019 年的0.17 亿美元,表明供给份额对出口竞争优势的正向促进作用逐渐减弱;二阶效应的贡献值最小且金融危机以来由正转负,意味着全球进口需求与中国农产品出口份额的交互变化阻碍了竞争优势的培育。

表5 中国对RCEP 农产品出口竞争优势的CMS 分解 亿美元

第二层次分解中,规模增长效应是前三个时期内需求端最重要的构成部分,贡献值最高达29.68 亿美元,然而2014 年以来,该效应大幅降至3.97 亿美元;市场分布效应和产品种类效应由2001—2007 年的负值(-0.02 亿美元和-1.02 亿美元)转正后保持稳定增长,分别增至2.17 亿美元和4.51 亿美元,说明中国农产品已由最初只重视出口规模逐渐向规模、市场、产品“三管齐下”的新模式转变,引致竞争优势形成的需求端因素日趋多元;结构交互效应的贡献值在四个时期内均为负值且有负向扩大的趋势,说明动态视角下中国对RCEP市场结构和农产品种类变化的适应与调整能力亟待提高。整体供给效应是供给端促进出口增长的重要保证,而具体供给效应恰恰相反,自金融危机期由正转负后快速下降,2014—2019 年触底到-5.48 亿美元,意味着具体各种类农产品的份额扩大反而阻碍了出口增长,供给结构仍需完善。在二阶效应的第二层次分解中,除2001—2007 年基础增长期外,规模二阶效应均为负值而结构二阶效应均为正值,表明供给端对RCEP进口需求规模变化的适应难以蓄力竞争优势的提高。

RCEP 市场内部的CMS 分解结果见表5。首先,在2001—2007 年和2009—2014 年两期,RCEP 市场下的需求效应,尤其是规模增长效应对中国农产品的出口促增作用大于全球市场,这可能是因为当经贸形势乐观时,RCEP 内部相近的地理距离以及东亚地区共同的饮食文化习惯促进了区域农产品贸易一体化,强化了中国农产品在RCEP市场的竞争优势;而在金融危机以及近年的增长乏力期,需求萎缩消减了农产品竞争优势的增持因素;2014—2019年,RCEP内部的市场分布效应和产品种类效应为1.44 亿美元和2.44 亿美元,均低于全球背景下的分解值,说明RCEP内部出口市场与产品结构的合理性不强。

其次,两个增长期内RCEP市场下的供给效应及其第二层次分解效应都小于全球市场下的值,这说明中国对RCEP内部市场供给份额的扩大没有对全球供给扩大的情况下更能促进本国农产品出口的增加,即RCEP内部供给份额增加对中国农产品竞争优势的拉动作用不强;然而在2014—2019年,RCEP市场下的供给效应值高于全球市场,说明该趋势近年已有所扭转,原因可能是随着亚太经济一体化程度加深,RCEP 内部农产品供应链的逐渐完善释放了贸易红利,提升了RCEP内部贸易环境下中国农产品的竞争优势。

最后,从供需交互端容易看出,各效应值在两个出口增长期的差距很小。但在金融危机和近年来的增长乏力期,全球市场下的二阶效应为负而RCEP 下为正,这是由于RCEP市场下结构二阶效应的正值(2.95亿美元和0.63亿美元)超过了规模二阶效应的负向贡献(-1.14 亿美元和-0.16 亿美元),说明当外部经济环境不稳定而对贸易产生冲击时,中国农产品出口份额扩大对RCEP内部市场与产品结构变化的敏感度、适应性和抗风险能力较强,稳固了当前的出口增长优势,避免了过度注重贸易规模可能引发的不可持续性。然而该稳固作用和补偿能力在全球市场的模型分解结果中却相对失色。由此可知,RCEP 内部市场无论在培育与提升竞争优势,抑或抵抗削弱出口优势的风险因素上,其表现均强于全球市场。

2.产品域分解

中国对RCEP 四大类农产品出口波动的CMS 模型分解结果见表6 和表7。从总效应来看,农副加工品的贡献最大,除了金融危机时期为负,其余三个时期的贡献值分别为7.34 亿美元、11.21 亿美元和3.16 亿美元。植物类产品的作用也比较显著,在两个增长期内的贡献值为4.76亿美元和9.26亿美元,且在2014—2019年的贡献值高达6.65亿美元,超出了农副加工品的两倍,已成为对RCEP农产品出口促增的重点产品。动物类产品在2014 年以前对总效应具有递增的正向贡献,但2014—2019 年骤降为-0.64 亿美元,纺织原料品的贡献值和波动幅度均不明显。值得注意的是,在国际金融危机致使多种产品贸易额下滑的时期,动物类产品和纺织原料品对总效应的贡献为正,表明注重多样化出口竞争优势是应对贸易不确定性的重要措施。

表6 动物类、植物类农产品竞争优势的CMS 分解结果 亿美元

表7 农副加工品、纺织原料品竞争优势的CMS 分解结果 亿美元

从分解效应来看,首先,除了纺织原料品,需求效应特别是其中的规模增长效应占据主导地位,其中植物类产品需求端的分解效应全为正值,需求端竞争优势培育要素逐渐多元。其次,供给效应是纺织原料品在前期出口增长的首要因素,但2014—2019 年该类产品出口下降的首要因素也是供给效应,印证了中国虽为纺织业大国,但棉花等原料的进口依赖性强,外部需求对出口促增作用长期内并不持久;供给端分解效应的另一个显著特点是,整体供给效应和具体供给效应的贡献方向几乎都是相反的,各类产品均未兼顾好整体和具体类别产品份额之间的契合度。最后,在二阶效应中,负值出现的概率随时期推进越来越高,例如植物类产品的二阶效应双层次分解在2001—2007 年基础增长期内均为正值(0.68亿美元、0.10亿美元和0.58亿美元),而在2014—2019 年增长乏力期则逆转为负(-0.29 亿美元、-0.05亿美元、-0.24亿美元)。农副加工品和纺织原料品亦有相同趋势,这说明前期农产品供给对需求端的规模性、结构性适应能力大幅降低,原本提升竞争优势的供需交互项逆转为负向的阻碍因素。

表6 和表7 还展示了RCEP 市场下四大类农产品出口的CMS 分解,以2014—2019 年为例对比出口波动因素在两者中的差异。其中,动物类和植物类产品的需求效应在RCEP 市场下对总效应的贡献值高于全球市场,尤以规模增长效应最为显著,供给效应则恰好相反,说明RCEP从需求端促进了中国动植物类农产品出口竞争力提升,而全球市场在供给端的提升效果更强。农副加工品供需两端的各分解值差别较小,但在二阶效应中,RCEP分解下的负向贡献(-0.05亿美元)比全球分解下(-0.29 亿美元)的绝对值小,意味着近年来中国农副加工品供给份额对RCEP内部需求变动的适应度更高。纺织原料品的负值总效应(-0.22 亿美元)在全球分解下是因为供给端的负值(-1.19 亿美元)超过需求端的正值(0.66 亿美元),而在RCEP 分解下则相反,负向的需求效应(-0.71 亿美元)大于供给端的正值(0.32 亿美元),表明中国纺织原料类供给份额的出口促增效应并不稳定。

3.市场域分解

将东盟10国视作整体,与日本、韩国、澳大利亚、新西兰构成五组市场区域,剔除式(4)中的市场分布效应,修正为单一市场的CMS 模型。根据各自对中国农产品的市场提供能力,将其划分为东盟市场、日韩市场、澳新市场三组。

东盟10 国是中国农产品最大的出口市场,从市场成长空间与净出口能力的分析结果来看,中国农产品对东盟10 国出口竞争优势的提升前景不一,但基本均位于第二至第三梯队。如表8所示,中国对东盟农产品出口竞争优势波动的总效应始终为正。其中,需求效应贡献值最高,在四个时期分别为3.37 亿美元、6.71亿美元、18.56亿美元和6.91亿美元,呈现先升后降趋势,规模增长效应从2009—2014 年的17.23 亿美元迅速下滑到2014—2019 年的2.84 亿美元,而产品种类效应逐渐增加至4.08 亿美元,说明在仅靠需求规模提升出口竞争优势的途径向规模与产品结构并重的转变过程中,潜力未能充分释放;供给效应从2001—2007 年的2.35亿美元逐渐增加到2014—2019年的4.85亿美元,意味着贸易份额的扩大明显提升了出口竞争优势;二阶效应在2014—2019 年由正转负,且分解项下的规模二阶效应和结构二阶效应均变负值,反映了中国农产品供给对东盟需求规模和结构的适应能力不足,阻碍了竞争优势的持续性培养。RCEP 市场下的CMS 模型分解结果与全球需求下基本相同,值得注意的是,2014—2019年RCEP市场下的规模增长效应依然比产品种类效应的贡献突出,说明RCEP内部市场规模对出口东盟的拉动作用尚有余力,在多元化竞争优势培育要素的转变过程中更能发挥作用。

表8 中国对东盟农产品出口竞争优势的CMS 分解 亿美元

日本、韩国是中国农产品的传统出口目的国,尽管平均意义上的出口成长空间和净出口能力依然坚挺,但增长动力相对于东盟已逐渐式微,竞争优势的培育要素需要朝着更为多元化的方向迈进。

如表9所示,中国在日本、韩国的农产品出口波动趋势与CMS 模型分解结果较为相似,两个增长期内的总效应均为正值,金融危机期和近年来的增长乏力期内为负值。其中,两个增长期内的需求效应尤其是规模增长效应贡献最大,而在下降期内,供给效应对总效应贡献了大比例的负值,尤其是对韩整体供给效应的负向贡献大幅超过总效应值,说明前期通过供给份额扩大对产品竞争优势的培育难以蓄力,需要寻求供给效应以外的力量。二阶效应的贡献值较小,且结构二阶效应在RCEP市场比在全球市场下存在更加明显的下降幅度,表明中国农产品对RCEP出口市场份额的扩大对日本、韩国需求结构的敏感性发生了折损。一方面,两国在RCEP框架下对中国农产品的市场提供能力大幅下降所致;另一方面,中国农产品未能较好地适应竞争优势培育因素的多元化趋势,对日本、韩国市场供需结构调整的联动性不足。另外,在2014—2019年对日本-1.68 亿美元的总效应中,各分解项无论在RCEP 还是全球市场下均是负值居多,进一步说明不仅出口额有所下降,阻碍对日本农产品出口竞争优势提升的因素也更加复杂了。

表9 中国对日本、韩国农产品出口竞争优势的CMS 分解 亿美元

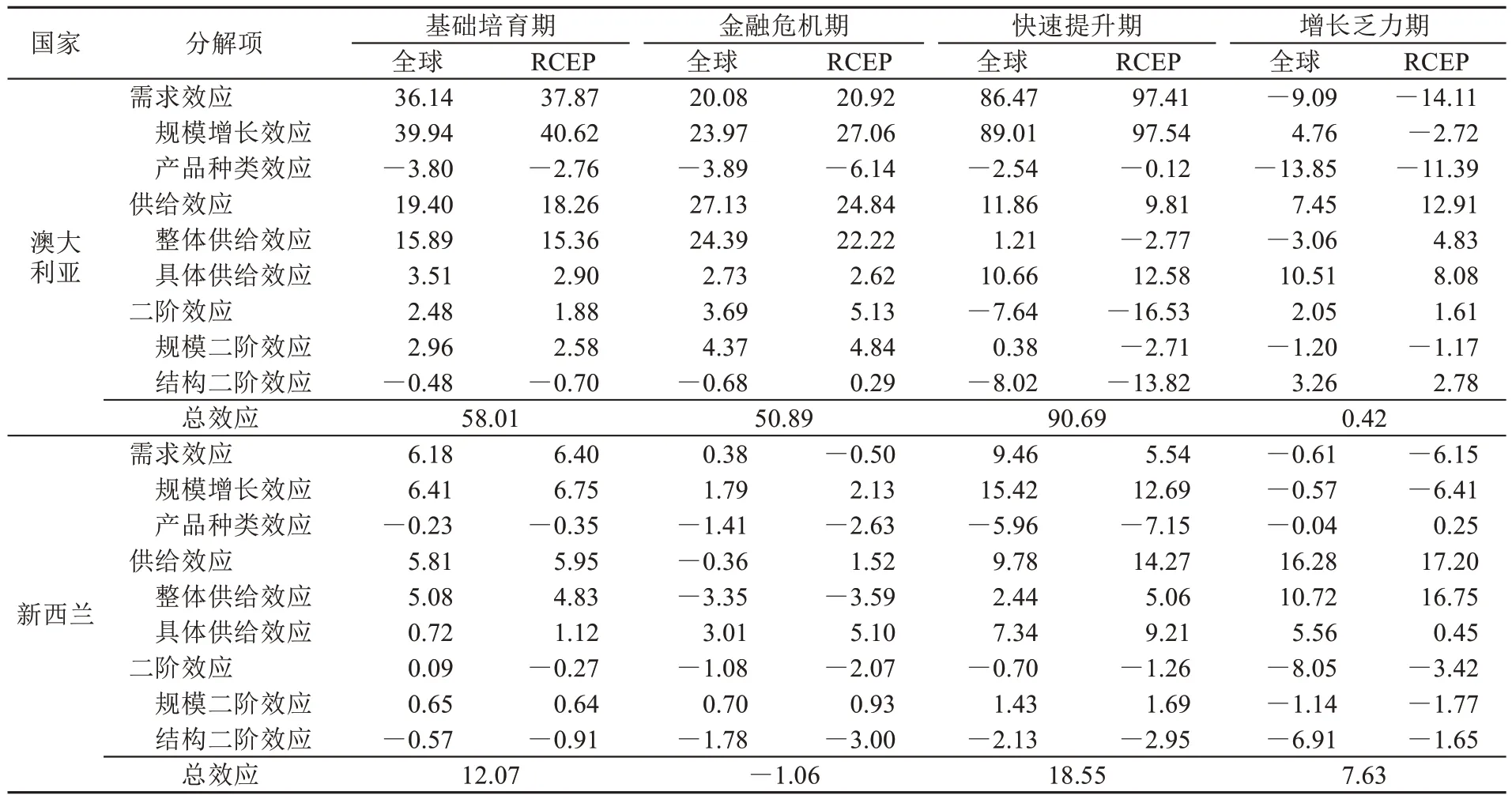

澳大利亚和新西兰农业资源丰富且技术发达,加上客观的贸易距离因素,中国农产品在两国的市场成长能力与净出口能力均十分有限,竞争优势的培育要素较为薄弱。由表10 可知,中国对澳大利亚农产品出口波动的总效应从2001—2007 年的58.01 百万美元上涨后于2014—2019 年骤降至0.42 百万美元,原因在于长期支持出口增长的需求效应,尤其是规模增长效应由正转负,且无法被供给端和供需交互端的各分解效应弥补。2014 年以来,贡献度最高的是具体供给效应(10.51 百万美元),未来具体产品供给份额的扩大可能成为对澳农产品出口竞争力提升的核心要素。二阶效应在2014—2019年由负(-7.64百万美元)转正(2.05百万美元),其中结构二阶效应贡献尤为明显,意味着对澳农产品出口份额逐渐适应了澳大利亚需求结构的变化。同样地,中国对新西兰农产品总体出口波动趋势也经历了先上升后下降的过程,但需求效应的负向分解值较小,且2014—2019 年的整体供给效应和具体供给效应均为正值,说明农产品整体供给份额与具体产品供给份额的扩大对出口竞争优势的培育提升形成了正向的联动效应,这可能是对新西兰农产品出口近年虽有回落,却比对澳大利亚出口表现更加坚挺的原因。

表10 中国对澳大利亚、新西兰农产品出口竞争优势的CMS 分解 百万美元

五、结论与启示

RCEP 生效破除了中国农产品高水平“走出去”的发展桎梏,为中国农产品竞争优势的培养、提升与巩固赋予了充分保障。本文梳理了2001—2019 年中国对其他14 个RCEP 成员国的农产品出口演变历程,借助波士顿矩阵法分析了中国农产品竞争优势的形成机理,运用CMS 模型从整体域、产品域、市场域三个层面分解了中国农产品竞争优势的培育要素,并对比了全球市场和RCEP内部市场的差异。研究发现:(1)出口规模以2008 和2015 年为节点呈波段式增长,近年来进入增速换挡期且出口复苏乏力;以植物类、纺织原料品为代表的优势产品集中化特征显著,东盟与日韩的市场提供能力呈趋势互补性,澳大利亚、新西兰的市场提供能力有待挖掘;以扩大市场份额为主的出口成长能力是培育竞争优势的关键。(2)需求端尤其是规模增长效应对出口增长的贡献度最高,市场分布效应、产品种类效应的重要程度上升,供给端整体效应的正向贡献大于具体效应的负值贡献,供需交互端的结构二阶效应对竞争优势的赋能效果逐渐显著但仍待提高;不同产品域和市场域下的出口引致因素不尽相同。(3)RCEP 内部市场整合有利于增持中国农产品竞争优势的培育。

研究结论对后RCEP时代中国农产品的出口前景提供了如下启示:第一,充分利用RCEP 关税承诺安排,巩固中国农产品在日本、韩国和东盟国家的出口地位,寻求与澳大利亚、新西兰等国农贸合作的切入点。第二,积极主导水产业、果蔬业、农副业、棉纺业等优势产品亚太区域价值链的构建,多维度扩大市场份额,提升出口疲弱产品的技术含量。第三,正视农产品竞争优势培育要素的多样化趋势和出口促增因素的逆转事实,明晰协议内国家的市场动态与需求特征,改善供给份额对RCEP需求变动的适应性,重视出口促增因素的深度整合,特别需要加强RCEP内部市场对中国农产品出口的增持与蓄力。第四,把握RCEP协议生效机遇,深耕中国与协议国新经济、新技术、新业态等关键领域的农业合作,建立联动的贸易预警机制和农业技术交流平台,利用与各协议国的农业资源差异持优补劣,加快形成亚太国家农产品贸易的长效合作机制,促进“亚太农贸一体化”进程。