数字服务贸易出口特征、壁垒及其同群效应影响

2022-03-24吴石磊张宏杰田文涛

吴石磊,张宏杰,田文涛

(山东理工大学经济学院,山东 淄博 255012)

0 引言

随着数字服务贸易的不断发展,其概念界定也逐渐清晰,美国经济分析局 (USBEA)于2012年首次定义数字服务贸易概念为由信息通信技术参与且发挥重要作用的跨境服务贸易,具体包括版权和许可费、金融和保险服务、通信服务、专业和技术服务[1],但其所明确的含属范围是不全面的。随着实践的不断深入,包括经合组织 (OCED)、国际货币基金组织 (IMF)、联合国贸发组织 (UNCTAD)在内的各组织及各国均对数字服务贸易的概念做了扩展,最新且最完备的当属2020年12月中国信通院发布的 《中国数字贸易发展白皮书2020》中将数字服务贸易明确为数字技术发挥重要作用的贸易形式,其贸易方式是通过数字技术与国际贸易紧密结合,包括数字对接、数字订购、数字交付和数字结算,贸易对象包括以数字形式存在的要素、产品或服务[2]。

广义的贸易壁垒是指国家在与外国进行商品交换时所设立的人为性限制措施,包括关税壁垒和非关税壁垒。关税壁垒是由政府规定、海关实施,在商品进出口时征收税务所形成的贸易障碍,主要是通过提高外国商品进口关税来实现。非关税壁垒是除了关税形式外其他类型的限制措施,分为直接和间接两种类别。直接限制是明确规定所进口商品的最低数量或最低金额,如进口许可证制、进口最低限价等;间接限制则是通过一系列条例、部门审批程序等严苛商品进口步骤,如对商品设置技术、包装、卫生安全等强制性标准。上述限制性措施运用于数字服务贸易领域,成为数字服务贸易壁垒。

同群效应是指个人行为决策受群体行为影响而选择相同变动的倾向,已被证实存在于政府及企业间。随着国际分工合作愈加紧密,各国均不能独身于全球化进程之外,其决策也必然受到同群行为影响,将同群效应引入国际竞争领域也是本文的创新点之一。

本文首先介绍数字服务贸易出口特征,通过与传统贸易的对比掌握这一新兴产业的发展态势,借助理论模型对国家间数字服务贸易的壁垒行为选择原因及后果做出动态解释,再以确切数据实证量化数字服务贸易壁垒及其同群行为对数字服务贸易出口的影响,以期为经济体融入数字服务贸易全球化权衡利弊提供理论解答,这对促进数字服务贸易产业良态发展、营造国际互通互惠贸易环境、推动数字服务贸易自由化的全球进程意义重大。

1 数字服务贸易的出口特征

UNCTAD数据库对商品贸易、服务贸易、数字服务贸易单独分类统计,其中商品贸易有别于服务贸易,服务贸易包含数字服务贸易。由此,通过横纵向比较上述三种贸易的出口差异,厘清数字服务贸易的特征。

1.1 数字服务贸易出口增长速度快,发展后劲强大

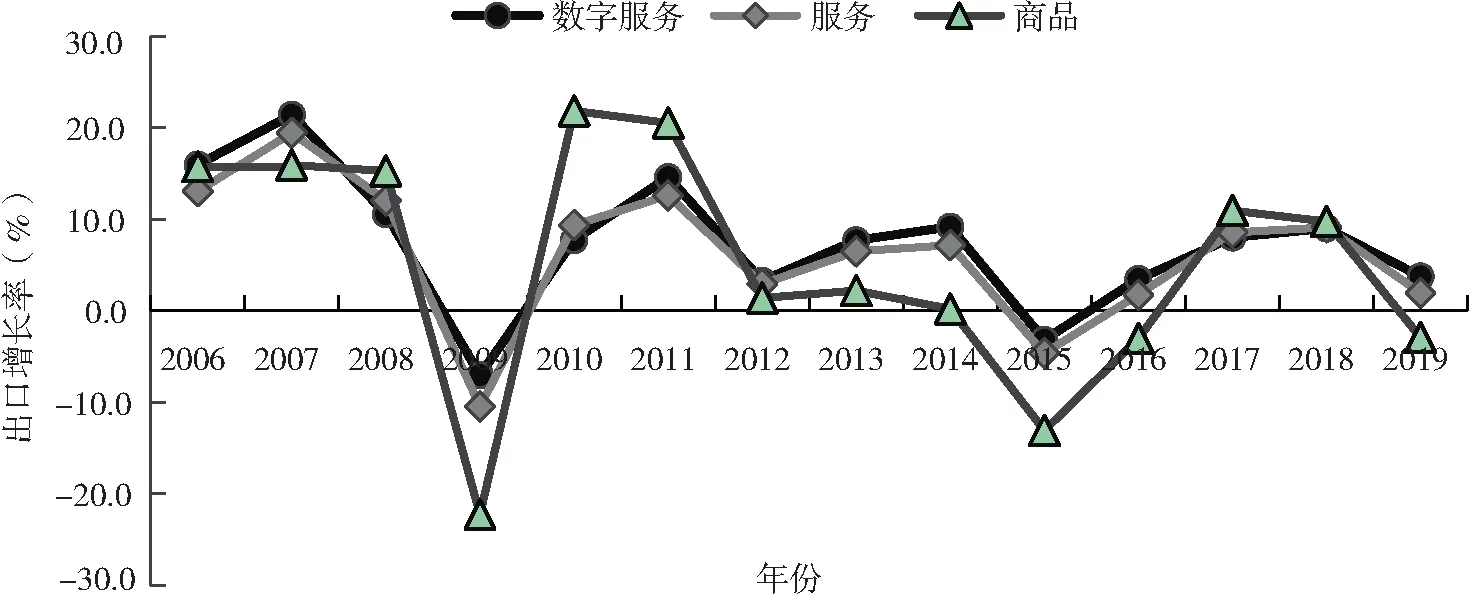

图1所示为三种贸易的出口增长率曲线图。长期来看,2005—2019年全球数字服务贸易出口规模从18379.9亿美元增长到31925.9亿美元,年均增长率约为7.5%,同期服务贸易与传统商品贸易出口年均增长率分别为6.4%、5.2%;短期来看,尽管2019年全球贸易负增长,但数字服务贸易仍逆势增长3.7%,对服务出口贡献率达到98.3%,同期服务贸易出口仅增长1.9%,商品贸易出口则下降2.9%;整体来看,大多数年份数字服务出口增速快于服务贸易和商品贸易,且在2009年、2015年、2019年经济下行点处更凸显出强大后劲,全球掀起数字服务贸易浪潮。

图1 三种贸易出口增长率曲线图

1.2 数字服务贸易出口市场集中度高

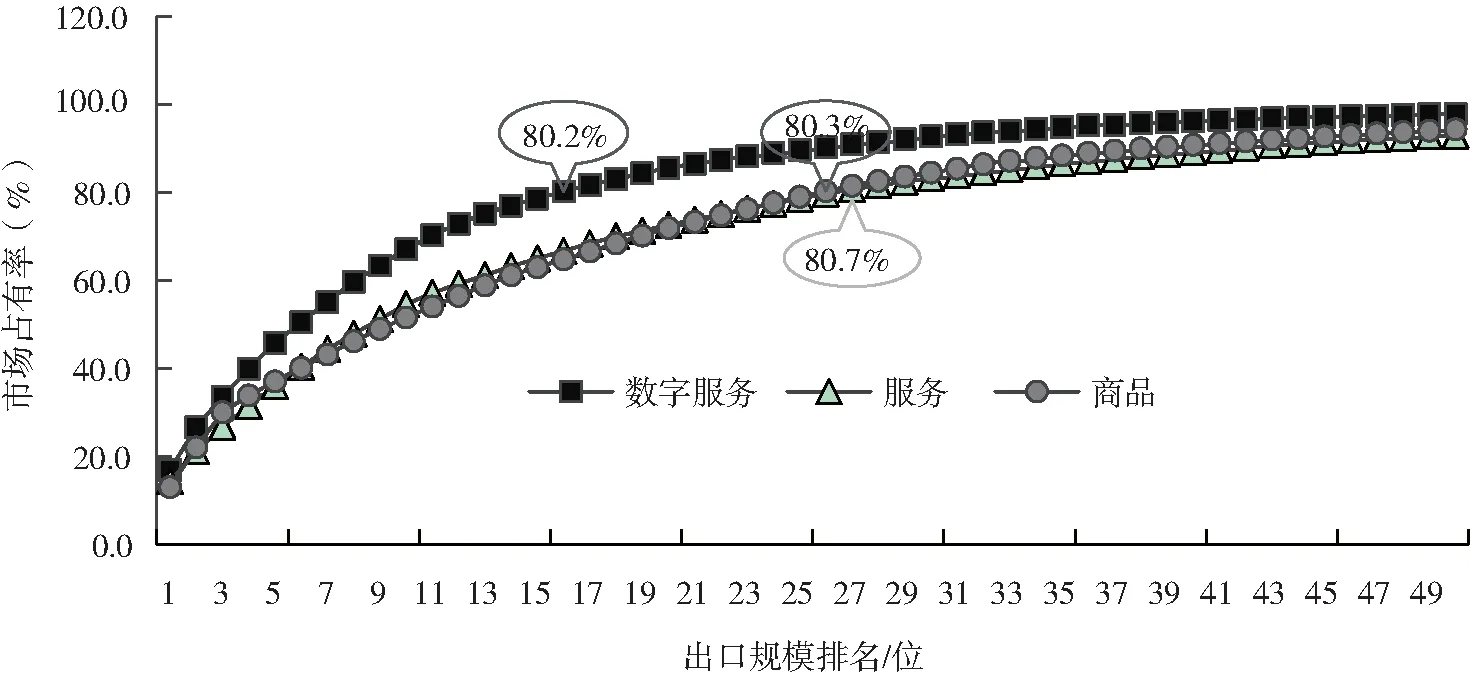

图2所示为以横坐标为单个国家贸易出口规模排名、纵坐标为累计市场占有率绘制而成的2019年三种贸易累计出口市场集中度折线图。可以看到数字服务贸易曲线一直位于最上方,即数字服务贸易出口市场集中度高于服务贸易、商品贸易。以80%为基准线来看,数字服务贸易出口累计前16位经济体出口规模相加达到80.2%,而服务贸易和商品贸易分别需要前27位 (80.7%)、前26位 (80.3%)。说明数字服务贸易出口存在鸿沟,大部分市场掌握在少数国家手中,后进入国家所承受的竞争压力较大。

图2 三种贸易累计出口市场集中度折线图

1.3 数字服务贸易出口规模发达经济体占比高

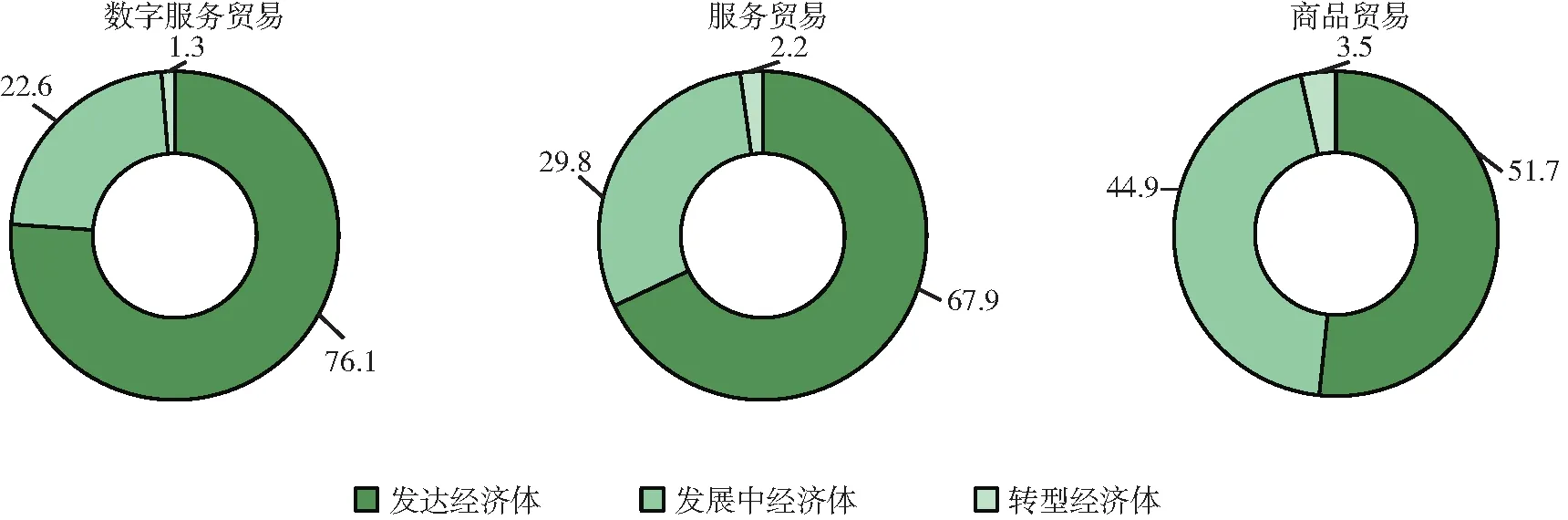

UNCTAD分类统计了发达经济体、发展中经济体、转型经济体三种贸易的出口情况。图3所示为2019年各经济体的数字服务贸易、服务贸易、商品贸易出口规模占有率,可以看到发达经济体在三类贸易中均占有超过市场50%的份额,发展中经济体其次,转型经济体所占份额极少。在数字服务贸易出口中,发达经济体占据76.1%的市场份额,高于服务贸易 (67.9%)和商品贸易 (51.7%)。这是由于发达经济体技术、资本有极大优势,数字服务贸易出口存在马太效应,优势一旦建立,发展中经济体和转型经济体很难逾越[3]。

图3 分类经济体三种贸易出口规模环形图

1.4 数字服务贸易出口国别差距大,美、英占据绝对优势

图4所示为2019年主要经济体数字服务出口条形图,出口规模逾千亿美元的有11个经济体,其中美国因其拥有亚马逊、谷歌等超大型跨国企业,在数字服务贸易出口方面排名世界首位,出口规模达到5341.8亿美元;英国伦敦作为老牌世界金融中心位列第二,出口规模达到3072.7亿美元;爱尔兰尽管是欧洲小国,但其利好的税收政策吸引了大批互联网外商入驻,以2170.4亿美元排名第三;中国以1435.5亿美元位列第八,处于中游。总体上看,数字服务贸易出口国别间存在较大差距,美、英两国遥遥领先。

图4 主要经济体数字服务出口条形图

2 数字服务贸易壁垒行为选择及其对出口的影响

本阶段使用理论模型说明国家间数字服务贸易壁垒行为选择及其对出口的影响。首先进行合理化假设,根据谢识予[4]的做法,以关税的方式来衡量一个国家的贸易壁垒,国家1和国家2记为i、j,分别决定本国进口数字服务商品的关税。每个国家中各有一个企业生产数字服务商品,生产出来的商品既进行内销,也进行出口,且两国生产的数字商品是同质的,这意味着其产品可以完全替代。国家i市场上的数字服务商品总量记为qi,市场出清价格记为Pi=Pi(qi)=b-qi,i=1,2。企业i生产商品ni供内销、ci供出口,因此qi=ni+cj,i,j=1,2。此外,假设企业边际生产成本均为常数ρ,不存在固定成本。

由以上可知,企业i的生产成本为ρ(ni+ci),当企业出口时,进口国设置的关税也是其成本,如果国家j的关税率为tj,则企业i的出口产品成本为ρci+tjci,国内销售产品成本为ρni。

假设两国政府同时制定关税率t1和t2,然后两个企业根据关税率同时决定各自的内销和出口商品数量n1、c1和n2、c2。此时,企业i的利润表达式为:

πi=Pini+Pjci-ρ(ni+ci)-tjci

=[b- (ni+cj)]ni+[b- (ci+nj)]ci-ρ(ni+ci)-tjci

(1)

在制定关税时,当局i考虑总体福利最大化。社会总福利包括政府税收、企业利润、消费者福利三部分,其中政府税收为ticj,企业利润为πi,消费者福利为1/2 (ni+cj)2。即:

welfarei=ticj+πi+1/2 (ni+cj)2

(2)

(3)

(4)

(5)

(6)

(7)

此模型描述了两个国家间的动态竞争,在理论上对国家设置贸易壁垒及壁垒影响企业出口的现实行为作了解释,针对贸易壁垒及同群行为在世界这个大生态中对数字服务贸易出口的影响还需以确切数据进一步检验。

3 实证分析

3.1 核心指标构建

数字服务贸易出口数据来源于UNCTAD数据库,其算法是通过产品分类筛选出以网络传输交付的服务贸易额,此方法数据可得性高,但缺点是没有确切的标准,可能将一些具备数字交付潜力但仍在线下交易的服务贸易计入测算范围[5]。尽管存在偏颇,但此方法是现存的最可行方案,中国、美国的商务部报告中均采用此算法。

学术界关于贸易壁垒的量化方法有频度工具、数量工具、价格工具,世界银行、经合组织等也明确了FDI限制指数、STRI限制指数等一些衡量指标。尽管所公布指标的研究价值较高,但受限于指标的时间跨度 (公布年份始于2014年)和其测算方法 (依赖专家主观赋权),无法人为去补充完善,因此本文借鉴Francois[6]的做法引入一个更具体的计算公式,将新加坡作为贸易自由基准国,进一步测算其数字服务贸易额所占GDP比重与别国差值,以差值与新加坡数字服务贸易额所占GDP比重的比值来衡量数字服务贸易壁垒,即:

Barrierit=100×

(8)

式中,Digital为数字服务贸易的贸易额,Barrier为数字服务贸易壁垒,其数值越大表明本国数字服务贸易限制性政策越多,自由化程度低,反之亦然。

关于贸易壁垒同群效应的识别测度,参考于国才等[7]的方法,用除了国家i以外的同群国家贸易壁垒的算数平均值表示:

(9)

式中,j表示同群中的其他国家,Nit为t时期样本内的国家数量。

本阶段用到的其他数据包括国家生产总值GDP(现价百万美元)、人均可支配收入PGDP(现价美元)、技术水平Tech(现价美元)、国际带宽Ibw(Mbit/s)、贸易开放度Open(%)、外商直接投资FDI(现价百万美元)、政府规模Sog(%)、ICT服务贸易出口额ICT(现价百万美元),其中政府规模Sog以政府消费支出占GDP比重来衡量,技术水平Tech用年终GDP与劳动力数量之比衡量[8]。以上数据分别来源于联合国贸发组织、世界银行、国际电联数据中心,由于个别国家统计数据的缺失,删减处理后最终选定171个国家样本,样本时间跨度为2005—2019年。针对指标单位存在差异,对数据取对数处理,考虑数据样本较多,避免极端值影响,并对数据进行5%的缩尾处理,处理后数据的统计性描述见表1。lnDigital的均值为6.487,标准差为2.334,说明不同国家的数字服务贸易出口额存在明显差别,数字服务贸易壁垒及同群效应的三分位数统计值差别不大,符合各国竞相提高壁垒的现实情况以及壁垒相互性的特点。结合均值、标准差与三分位数统计情况,其余各变量均具有明显的层次性,可以确定本文所使用样本具有良好的区分度,普适性较强。

表1 统计性描述

3.2 模型设定

(1)同群效应存在性检验。为了检验国家间数字服务贸易壁垒行为是否存在同群效应,借鉴Silva[9]的做法,引入宏观控制变量lnGDPit,构建方程如下:

(10)

本文重点关注待估参数α1,当α1≠0时,表明国家间采取数字服务贸易壁垒的行为存在同群效应,α1的正负和大小表示同群行为的方向和程度。

(2)基准模型设定。参考岳云嵩等[5]、王诗勇等[10]在数字服务贸易及贸易壁垒方面的研究,将基准模型设定如下:

(11)

式中,βi为待估参数、μi为国家固定效应、γt为时间固定效应、εit为随机扰动项。

3.3 回归结果分析

(1)全样本回归。为了避免变量间由于相关关系发生伪回归现象,首先进行VIF值检验,检验结果显示均值为2.92,可以认为选用指标数据不存在严重的多重共线性,允许进行下一步回归分析。表2所示为采用双向固定效应模型的全样本估计结果:模型1为同群效应存在性检验,结果显示同群效应的系数为正,且系数值在0.01的水平显著,说明国别间贸易壁垒行为存在正向的同群效应;系数值为0.115,表明当同群国家数字服务贸易壁垒增加1单位时,目标国家的数字服务贸易壁垒将增加0.115单位。模型2中仅加入人均可支配收入作控制变量,考察不同经济发展水平下数字服务贸易壁垒及其同群行为对出口的影响,结果显示数字服务贸易壁垒及其同群行为均会降低数字服务贸易出口,随着人均可支配收入的提高,数字服务贸易出口会不断增加,这与Ahmadzadeh等[11]的研究结论一致。模型3加入衡量一国数字技术实力的技术水平、国际带宽,估计结果说明本国技术水平提升和拥有国际带宽的增加会显著促进数字服务贸易出口,这与岳云嵩等[5]的研究结论相符。为了考察资本流动与接受资本的能力对数字服务贸易出口的影响,在模型4中引入贸易开放度和外商直接投资指标,结果显示贸易开放度越高,数字服务贸易出口量越大,且外商直接投资规模增加有助于数字服务贸易出口,这与裴长洪等[12]的结论一致。模型5中加入政府规模,结果显示政府规模对本国数字服务贸易出口的影响显著为正,与林祺等[8]的研究结果一致。总览表2可知,贸易壁垒系数值较大且均在1%的水平显著为负,说明贸易壁垒行为对数字服务贸易出口影响剧烈,而同群行为一样会降低数字服务贸易出口。以模型5为例,数字服务贸易壁垒增加1个单位会削减其出口6.841个单位,同群行为增加1个单位会减少数字服务贸易出口0.834个单位。

表2 全样本估计结果

(2)异质性检验。表3所示为分组的异质性检验结果,首先将全样本分为非OCED国家和OCED国家。模型6中非OCED国家各变量的系数与上文全样本检验结果一致,模型7中OCED国家样本检验结果中同群行为系数符号发生了改变,结果显示国别间贸易竞争的同群行为会促进数字服务贸易出口,可能是因为OCED国家中大多数是数字贸易自由化发展的提倡国,主张世界范围内降低数字服务贸易壁垒。如2019年G20峰会,当值主席国日本在 “大阪数字经济宣言”中大力倡导安全性数据跨境自由流动,并呼吁各国合作共建 “大阪数据轨道”;一些相对落后的非OCED国家则为了争取更多的市场份额,采取大量限制性政策,对数据进行敏感领域严苛或者有偿性提供,如印度尼西亚、越南、印度等国。为了进一步证明此结论,参考世界银行2018年7月所发布的分类标准,以人均可支配收入小于955美元、介于955~12055美元之间和大于12055美元为分界线,将全部样本分为低收入、中等收入、高收入国家。考虑到OCED国家均为发达经济体,人均收入水平较高,将OCED国家与高收入国家作为类比组,与低收入、中等收入国家作为对照组。模型8为高收入国家组,同群行为系数与模型7即OCED国家组均为正,而作为对照组的模型9与模型10中同群行为系数均显著为负。由此,上述结论得到进一步证明,且通过OCED国家与高收入国家数字服务贸易壁垒系数值较全样本估计结果有所降低,即数字服务贸易壁垒对出口的抑制作用有所降低,中等收入和低收入国家组中数字服务贸易壁垒与同群行为对数字服务贸易出口的负向影响有所增强也间接佐证了以上结论。此外,高收入国家组中贸易开放度系数为负,可能是高收入国家占据数字服务贸易市场份额较多,一旦放宽准入,外部数字服务产业会迅速驻入,在一定程度上对本国数字服务贸易出口造成 “挤出”效应,宋加强等[13]提到类似结论。低收入国家组中外商直接投资系数为负,可能是低收入国家数字服务贸易核心竞争力不强,外资流入是为了寻求低廉的劳动力和自由的设厂环境,以便在产业附加值低的末端加工业获取更高的剩余价值[14],因此外商直接投资规模增加却降低了数字服务贸易出口。

表3 异质性检验结果

(3)稳健性检验。为了证明以上模型估计结果的稳健性,分别采用删减样本、改变估计方法、替换变量三种方法进行检验,结果见表4。首先将数据不完整样本国家剔除,构造平衡面板数据,保证各截面变量2005—2019年数据连续且不缺失,检验结果见模型11;其次改变估计方法,采用自助法抽样500次的总体分位数回归重新进行检验,结果见模型12;ICT服务贸易为数字服务贸易的主要构成,因此缩小因变量涵盖范围,即用ICT服务贸易出口额做因变量再次进行回归,结果见模型13。以上三种估计所得结果均显示数字服务贸易壁垒及同群效应系数没有方向性和显著性改变,证明本文所做计量通过稳健性检验,结论严谨有效。

(4)内生性处理。施炳展[15]认为,控制国家效应可以有效解决遗漏变量带来的内生偏误,表2中模型5等在控制国家效应以后核心解释变量系数依然为负可以表明估计结果可信度较高。UNCTAD数据库统计了201个经济体,本研究使用样本个数为171,样本使用覆盖率达85.07%,结合统计性描述结果,可以认为所做计量不存在严重的样本选择偏误。针对解释变量与被解释变量可能存在的双向因果问题,借鉴齐俊妍等[16]对服务贸易出口的研究做法,我们将核心解释变量数字服务贸易壁垒、同群行为前置一期考察其对当期数字服务贸易出口的影响。举例来说:2019年的数字服务贸易出口不会对2018年的数字服务贸易壁垒行为和同群行为产生影响,由此合理规避了双向因果造成的内生性偏误。表5中模型14、模型15分别是仅对数字服务贸易壁垒、同群效应前置一期的检验结果,模型16为同时对数字服务贸易壁垒和同群行为前置一期的检验结果,结果均显示数字服务贸易壁垒及其同群行为会抑制数字服务贸易出口,其余控制变量均没有方向性和显著性改变,与前文结论一致。

表5 内生性处理检验结果

4 结论与启示

本文首先通过三种贸易的横纵向比较介绍数字服务贸易出口特征,数字服务贸易出口额增长迅速,全球正掀起数字服务贸易浪潮,但其发展存在鸿沟,发达国家占比较多,且大量的市场份额集中于少数经济体,国别间仍有较大差距;然后通过理论模型对国别间采取数字服务贸易壁垒的原因及其经济后果做了动态解释,各国采取壁垒行为有助于保护本国贸易,但在另一方面也减少了出口行为,降低了国家总体得益;进一步在模型基础上,以2005-2019年171个国家样本采用双向固定效应模型对数字服务贸易壁垒及其同群行为对出口的影响做了实证检验,全样本检验结果表明,国际竞争存在同群行为,且数字服务贸易壁垒及其同群行为会对数字服务贸易出口造成阻碍,而人均可支配收入、贸易开放度、外商直接投资、政府规模、技术水平、国际带宽的提高或增加均会促进数字服务贸易出口,分国家组别来看,发达国家间数字服务贸易壁垒同群行为反而有助于出口,这是由于发达国家在数字服务贸易基建、延伸业务方面的技术均已成熟,且形成了较为完善的数字体系,因此大力提倡数字服务贸易自由化,而中低收入国家仍处于 “中等收入陷阱”之中,采取的保守贸易政策会带动同群国家对数字服务贸易发展产生抑制作用。

本文的研究结论具有以下启示:

(1)数字服务贸易发展后劲强大,应加快传统商品贸易、传统货物贸易等实体经济产业的数字化转型,通过强化信通技术等关键领域研究、培育重点数字企业、发展数据驱动的产业集群等方式进一步激活中国数字服务贸易市场活力,抢占更多市场份额,跻身数字强国行列。

(2)尽管壁垒的设立能起到保护本国贸易的作用,但结合国家总收益来看,这种逆全球化的行为不利于长期发展可持续,应积极参与全球数字分工,推动数字服务出口试点示范功能,进一步发挥海南、上海等自由贸易区的引领作用,由点到面、由沿海到内陆,梯度有序扩大开放。

(3)分组检验的异质性结果表明不能盲目效仿发达国家措施,要根据实际利益诉求,在提升5G、IPv6等基础设施建设、形成完备的数据要素流动体系基础上加强国别间协商交流,发挥正向的同群效应影响,探索构建数字服务贸易国内国际双循环的发展格局。