海南自由贸易港间接税优惠的WTO合规性审视

2022-03-24韩龙

摘 要:建立对标世界最高开放形态的海南自由贸易港,是我国扩大开放的重大战略。为此,相关规定为海南自由贸易港货物贸易提供了多种税收优惠,但WTO《补贴与反补贴协定》将政府放弃应征收的收入纳入补贴,从而为此类税收优惠埋下了WTO合规隐患。在自贸港间接税优惠中,自贸港企业“两头在外”生产加工所用原辅料免税,貌似与WTO《补贴与反补贴协定》禁止的出口补贴相契合,但因符合该协定第1项注释规定的补贴例外,并不构成补贴。然而,由于生产设备作为资本货物不符合该项补贴例外,故自贸港企业自用生产设备进口免税易被认定为补贴。对此,海南应行使自贸港法规制定权,建立适用于自贸港的税制和税率,以避免专向性补贴。此外,进口料件加工增值内销免征关税,与《中国加入WTO议定书》的内容相悖,亦易被认定为进口替代补贴。欲避免之,需要变自贸港增值比例要求为自贸港原产地要求,并进行配套改革。

关键词:海南自由贸易港;间接税优惠;《补贴与反补贴协定》;国际合规;风险化解

中图分类号:DF961 文献标志码:A

DOI:10.3969/j.issn.1001-2397.2022.01.10

建立对标世界最高开放形态的海南自由贸易港(以下简称海南自贸港或自贸港),是我国在新的历史条件下彰显扩大开放的决心和意志的重大战略。要在激烈的国际竞争中建成自贸港,需要法治先行。海南自贸港所需要的法治,不仅应在贸易、投资、金融、税收等领域对标世界最高开放形态,以实现经贸领域的自由便利,还应保持這些开放规则与我国承担的国际义务相一致。根据《维也纳条约法公约》的规定,一国不得援引国内法而不履行国际条约,故各国有义务使国内法与承担的国际义务相一致。海南自贸港法律法规应与哪些国际规则保持一致?这一宏大课题远超一篇论文所能承载的负荷,但凡事皆有主次。根据中共中央、国务院2020年6月1日印发的《海南自由贸易港建设总体方案》(以下简称《总体方案》)和全国人大常委会2021年6月10日通过的《中华人民共和国海南自由贸易港法》(以下简称《自贸港法》),海南自贸港及其制度体系以贸易及投资自由便利为重点。同时,集“二战”后七十余载国际社会贸易造法成果之大成的WTO法律制度体系,使贸易领域成为国际义务最密集的区域。也就是说,海南自贸港倚重的贸易自由便利,恰好对应WTO规则。因此,保持自贸港法律制度国际合规,首先要保持自贸港贸易制度与WTO规则相一致。虽然WTO的不少规则,如反补贴、最惠国待遇、国民待遇、透明度等,都可能对一国特殊经济区域(Special Economic Zones,简称SEZs)产生影响,但海南自贸港如各国SEZs一样,以税收优惠为引力。然而,WTO《补贴与反补贴协定》(Agreement on Subsidies and Countervailing Measures,以下简称《SCM协定》)将政府放弃应征收的收入作为财政资助纳入补贴范围,因此自贸港税收优惠的国际合规问题尤为显著。

在自贸港货物贸易税收优惠中,关税、增值税和消费税在性质上均属间接税,且《SCM协定》第1项注释将关税与国内间接税放在一起,规定了免退此两类税收不构成补贴的共同例外,即“……对出口产品免除其同类产品供国内消费时所负担的关税和国内间接税,或退还数量不超过已发生的数额,不得视为补贴”。由于《SCM协定》衡量间接税与直接税是否构成补贴的规则不同,故出于论题单一性及篇幅考虑,本文仅考察自贸港间接税优惠的WTO合规性问题。但上述注释在规定关税和国内间接税共同补贴例外的同时,又规定确定补贴例外需结合《关税及贸易总协定》(General Agreement on Tariffs and Trade,简称GATT)第16条(第16条的注释)和《SCM协定》附件1至附件3的规定,从而为不同情形下间接税优惠的WTO合规性规定了不同的规则组合。目前,自贸港间接税优惠主要体现为自贸港企业“两头在外”生产加工所用原辅料免税、进口自用生产设备免税、进口料件在自贸港加工增值超过规定比例销售内地免征关税(以下简称“进口料件加工增值内销免征关税”)。不同优惠措施涉及不同规则组合,故本文在探究《SCM协定》与SEZs关系的基础上,用不同规则组合审视此三类措施隐含的WTO合规问题,并探讨与《SCM协定》相一致的构想。

一、《SCM协定》与SEZs的关系

世界各国存在数以千计的SEZs,并实行程度不同的税收优惠。SEZs是不是《SCM协定》的“法外之地”,亦即《SCM协定》对WTO成员方的SEZs是否不予适用?这是探讨海南自贸港税制WTO合规需要廓清的前提问题。如果答案是肯定的,海南自贸港作为SEZs中的一员,其税制无须遵守《SCM协定》的规定,WTO合规问题也无从谈起;如果答案是否定的,则结果相反。以下从WTO规则、实证证实入手,寻求这一问题的答案。

(一)WTO补贴认定规则覆盖SEZs

虽然《建立WTO的马拉喀什协定》(Marrakesh Agreement Establishing the World Trade Organization,以下简称《建立WTO协定》)和《SCM协定》并没有对SEZs规定专门的制度,但并不意味着WTO规则与SEZs无关,更不意味着《SCM协定》不适用于SEZs。原因如下:

就《建立WTO协定》来说,其第2条明确规定,该协定所附多边贸易协定对所有WTO成员方具有拘束力,除非另有规定,适用于成员方的全部领土。据此,欲使包括《SCM协定》在内的WTO多边贸易协定不适用于SEZs,需要WTO法中存在排除WTO规则适用于SEZs的“另有规定”,否则,SEZs作为WTO成员方全部领土的一部分,应适用WTO规则。然而,暌诸WTO的法律规定,并没有这样的排除适用规定。此外,《建立WTO协定》第16条还要求各成员方保证其法律、法规和行政程序与所附各协定对成员方规定的义务相一致。一些新加入WTO的成员方明确承认SEZs构成其领土的一部分,适用这些成员方作出的所有加入WTO的承诺。[参见Sherzod Shadikhodjaev, International Regulation of Free Zones: An Analysis of Multilateral Customs and Trade Rules, 10 World Trade Review 189, 196(2011).]

就《SCM协定》来说,其对补贴的规定也没有排除对SEZs的适用。根据《SCM协定》第1条,补贴通常是WTO成员方政府或代行机构向接受者提供的、授予接受者以利益的财政资助,且补贴具有该协定第2条规定的专向性。据此,对于补贴应从财政资助、利益授予和专向性三个方面加以认定。对于财政资助,《SCM协定》第1条作了列举,其是指WTO成员方政府或其代行机构的下列行为:资金直接转移,或资金、债务的潜在转移;放弃或不征收在其他情况下应征收的政府收入;提供一般基础设施之外的货物或服务,或收购货物。利益授予是指财政资助使接受者比在没有财政资助的情况下处境更佳。财政资助是否有此效果,比较的基准是市场,确定接受者是否以比市场更优惠的条件接受了财政资助。[参见韩龙:《美国汇率反补贴新规之国际合法性研判》,载《法学》2020年第10期,第188页。]如果一项财政资助授予接受者以利益,即构成补贴,但《SCM协定》针对的补贴是具有专向性的补贴,因此,专向性是认定补贴需要审视的又一要素。依据《SCM协定》第2条的规定,专向性是指补贴仅限于一个或一组企业或产业,或某一地理区域内的某些企业,或者构成该协定第3条规定的禁止性补贴。反言之,惠及所有企业、产业或区域的非禁止性补贴,并不是《SCM协定》针对的补贴。《SCM协定》有关禁止性补贴和可诉补贴的二分法[《SCM协定》原本还规定了不可诉补贴,但这类补贴在2000年1月1日后不复存在。],为衡量补贴的专向性提供了进一步的指引。前者包括出口补貼和进口替代补贴,这类补贴本身具有不需证明的专向性。后者是指虽非禁止性补贴,却对另一成员方造成不利影响。可诉补贴并不能与专向性画等号,需要另经证明。

《SCM协定》对补贴及其归属和专向性的规定表明,该协定并没有将WTO成员方的SEZs排除在该协定的适用范围之外。相反,《SCM协定》在企业和产业专向性之外,还特别规定了地域专向性补贴——仅针对某一地理区域内某些企业的补贴。据此,WTO成员方授予接受者以利益的财政资助,只要具有企业、产业、地域专向性,或本身构成禁止性补贴,不论此类财政资助是发生在WTO成员方SEZs之内,还是发生在SEZs之外的其他地区,都会构成《SCM协定》针对的补贴。

(二)SEZs受《SCM协定》约束之证实

对于《SCM协定》是否适用于SEZs,从WTO成立不久后发生的“巴拿马补贴通知争议”,到晚近WTO专家组在“印度—出口措施案”中对印度经济特区所涉措施作出的裁决,都从实证角度给出了肯定的回答。先就“巴拿马补贴通知争议”来说,《SCM协定》第25条第2款规定WTO成员方应将在其领土内给予或维持的任何专向性补贴通知WTO。巴拿马最初没有将其出口加工区的激励措施通知WTO,原因是其认为这类措施不具有专向性。但欧共体在1999年表示反对,认为即便巴拿马出口加工区没有出口实绩要求,其将补贴仅限于某一区域内的企业,构成专项性补贴,从而应通知WTO,之后巴拿马作出了让步。[参见WTO, Minutes of the Special Meeting Held on 4 May 1999, G/SCM/M/21, Committee on Subsidies and Countervailing Measures (21 September 1999), para. 39.]

如果说欧共体与巴拿马在补贴通知问题上的交锋为SEZs的税收优惠能否置身补贴特别是地域专向性补贴之外提供了指引,那么,WTO专家组在2019年10月对“印度—出口措施案”的裁决,则给出了SEZs并非法外之地的更明确答复。“印度—出口措施案”涉及的印度经济特区计划,是印度根据2005年《经济特区法》和2006年《经济特区规则》建立并提供大量税收优惠的特殊经济区域。在该案中,印度承认,经济特区是独特的地理区域,印度对区内的机构适用比其他地区更为自由的经济措施。其中,受到美国挑战的印度经济特区措施有:(1)对经济特区的开发商和企业免征进出口关税;(2)对经济特区的机构或开发商进口的所有货物免除印度的综合商品服务税(Integrated Goods and Services Tax,简称IGST)[IGST是印度联邦政府对于邦与邦之间交易以及进口交易征收的增值税。参见Panel Report, India–Export Related Measures, October 2019, para. 7.368. ];(3)将企业设在经济特区的机构的出口收入从该企业所得税税基中扣减。印度经济特区的企业要享受这些优待,其外汇收入需要是一个正的净值,即出口加其他适格供应品的FOB价值与进口的CIF价值加其他某些来源货物价值之间的差额须为正值。企业如不能实现外汇正净值,会被吊销作为经济特区机构的许可。[参见 Panel Report, India–Export Related Measures, October 2019, paras. 7.145-7.150.]WTO专家组认为,印度经济特区计划实行的税收减免构成财政资助,并向接受者授予利益。专家组还认定,印度的措施在法律上取决于出口业绩,构成出口补贴,违背了《SCM协定》第3条有关禁止性补贴的规定,遂要求印度在专家组报告通过后180天内调整相关法律规定,取消这些补贴。[参见 Panel Report, India–Export Related Measures, October 2019, para. 9.19.]

(三)海南自贸港受《SCM协定》约束

海南自贸港是SEZs中的一员,是作为WTO成员方的我国领土的一部分。对《SCM协定》的以上考察表明,WTO规则适用于海南自贸港。WTO专家组对“印度—出口措施案”的裁决,更是明确无误地证实了SEZs受《SCM协定》约束的事实,警示我们在进行自贸港税收优惠制度设计时需要确保WTO合规性。特别是,《中国加入WTO议定书》第2条(A)款规定,《WTO协定》和该议定书的规定应适用于我国全部关税领土,包括特殊经济区域。这更加凸显出海南自贸港制度设计与《SCM协定》保持一致的重要性,否则,就会面临WTO合规性风险。

值得注意的是,实践中有人以数以千计SEZs的税收优惠没有多少被诉诸WTO争端解决机制为据,认为WTO规则不适用于海南自贸港。这种误判部分源于对WTO争端解决机制的误读,因为WTO实行“不告不理”的争端解决方法。成员方向WTO争端解决机构提交设立专家组的申请,WTO才成立专家组,对案件事实、成员方法律及其与WTO规则的相符性作出评估,并提出调查报告及解决建议。当事方对专家组报告有异议,还可以上诉到上诉机构。可见,没有成员方的请求,WTO争端解决机构不会主动介入和审理争端。SEZs稅收优惠只有在受到申诉成员方的挑战后才能被受理和裁判,而成员方是否挑战其他成员方的措施,往往受多种因素的左右,故以在WTO争端解决机制被诉较少为据,认定自贸港不在WTO规则约束范围之列,实属错误推论。如果我们作出误判,不是在自贸港税制设计和建立之时确保其国际合规性,而是在遭到其他WTO成员方挑战和WTO裁决后被迫修改甚至废止,就会付出沉重的代价。当下,海南自贸港法律法规体系尚处于初创阶段,正是我们审视自贸港制度安全性以绝后患的良机。

二、“两头在外”所用原辅料免税的WTO合规性审视

“两头在外”是指自贸港企业生产加工所用原辅料从国外进口,在自贸港加工生产后,再出口到国外的模式。对“两头在外”生产加工所用原辅料免征进口关税、进口环节增值税和消费税(简称“两头在外”所用原辅料免税),在《总体方案》《自贸港法》和已实施的相关规定中都有体现。《总体方案》规定,对自贸港企业进口用于生产自用或以“两头在外”模式进行生产加工所消耗的原辅料,实行“零关税”正面清单管理。《自贸港法》第28条第2款规定:“全岛封关运作、简并税制前,对部分进口商品,免征进口关税、进口环节增值税和消费税。” 根据2020年12月1日起施行的《海南自贸港进口“零关税”原辅料海关监管办法(试行)》(以下简称《办法》)第2条之规定,在全岛封关运作前,在海南自贸港注册登记并具有独立法人资格的企业,进口用于生产自用、以“两头在外”模式进行生产加工活动或以“两头在外”模式进行服务贸易过程中所消耗的正面清单内的原辅料,免征进口关税、进口环节增值税和消费税。进口原辅料只有在生产加工后出口才能享受免税待遇,貌似与《SCM协定》第3条禁止的视出口实绩而给予的出口补贴相契合,因而需要澄清。以下首先检视此间接税优惠涉及的《SCM协定》规定及其适用顺序,然后以此为基准作出研判。

(一)间接税优惠涉及的《SCM协定》规定及其适用顺序

审视一国措施的WTO合规性,实质上是审查所涉措施是否与WTO的规则相符。在此过程中,WTO规则构成检视所涉措施合规与否的“准绳”,因此,厘清需要适用的《SCM协定》规定及其适用顺序,是确定自贸港间接税优惠措施构成补贴与否的基础。

如前所述,认定补贴主要依据《SCM协定》第1条有关补贴构成的规定、第2条补贴专向性的规定和第3条禁止性补贴的规定。这些条款的适用顺序通常是,先用第1条审视所涉措施是否构成补贴。如果答案是肯定的,再以其为禁止性补贴还是可诉补贴,适用第3条或第2条确定归属和专向性。税收优惠在《SCM协定》第1条列举的财政资助谱系中与政府“放弃或不征收在其他情况下应征收的政府收入”相对应。然而,《SCM协定》第1项注释恰恰规定了政府放弃应征收收入不构成补贴的情形,从而为以上适用顺序带来了变化。该项注释规定:“依照GATT1994第16条(第16条的注释)和本协定附件1至附件3的规定,对出口产品免除其同类产品供国内消费时所负担的关税和国内间接税,或退还数量不超过已发生的数额,不得视为补贴。”出口产品免退间接税不构成补贴的正当性依据,是征税目的地原则。根据这一原则,间接税应在货物最终被消费的那个国家或地区征收。出口货物没有在出口国消费,故仅应在进口国承担税负,出口国应免退这类税收。[参见韩龙、戚红梅:《〈海南自由贸易港法(草案)〉的三维透视与修改建议》,载《海南大学学报(人文社会科学版)》2021年第2期,第43页。]这一注释不仅提供了补贴例外,而且指示在确定所涉措施是否符合这一例外时,需要综合考虑GATT第16条和《SCM协定》附件1至附件3的规定。鉴于被控提供补贴的WTO成员方在可能的情况下都会援引这项注释作不构成补贴的抗辩,WTO专家组和上诉机构会先行审查所涉措施是否构成补贴例外,因此,研判税收优惠是否构成补贴,需要先确定所涉措施是否符合这一补贴例外,在答案为否定的情况下,再依协定第1条、第2条、第3条的前述适用顺序,审查补贴存在与否及补贴的归属和专向性。[参见Panel Report, India–Export Related Measures, October 2019, para. 7.3.]可见,在适用WTO规则确定所涉措施是否构成补贴时,《SCM协定》第1项注释是起点,需要先行考察。

《SCM协定》第1项注释规定,如果税收优惠措施符合如下两项条件之一,不构成补贴:一是对出口产品免除的税收须是同类产品供国内消费时负担的关税、国内间接税;二是退还的关税、国内间接税没有超过已征收的税收数额。免除意味着关税或国内间接税没有发生,而退还则是先征收后退还。从该项注释的内容结构解析,其包含四项判断元素:出口产品;免除或退还;关税或国内间接税;不超过应发生或已发生的数额。[参见Panel Report, India–Export Related Measures, October 2019, paras. 7.167-172.]若有关税收措施满足以上条件,即构成补贴例外。

然而,将分析停留在《SCM协定》第1项注释的内容解析上是不够的,因为该注释还要求,间接税优惠是否构成补贴,要结合GATT第16条(第16条的注释)和该协定附件1至附件3的规定进行衡量。由于GATT第16条有关补贴的规定已被《SCM协定》细化,且第16条的注释内容也已被《SCM协定》第1项注释吸收,因此,衡量所涉措施是否构成补贴,仅需要结合《SCM协定》附件1、2、3的规定即可。附件1是出口补贴的例示清单,有十几项之多,但与“两头在外”所用原辅料免税相关的规定只有三项,即(g)、(h)和(i)项。(g)项规定“免退出口产品生产和分销的间接税超过出售给国内消费的同类产品的生产和分销所征间接税”,构成禁止性的出口补贴。(h)项规定“免退、递延生产出口产品的货物或服务所征收的前阶段累积间接税,超过用于生产国内消费的同类产品的货物或服务所征收的前阶段累积间接税”[前阶段间接税是对直接或间接用于制造产品的货物或服务征收的税。积累间接税是在一生产阶段应征税的货物或服务用于下一生产阶段的情况下,在缺乏后续计税机制时征收的多级税。],构成禁止性出口补贴。(i)项是对进口费用退还的规定,指出退还进口费用超过对生产出口产品过程中消耗的进口投入物所收进口费用(扣除正常损耗),构成出口补贴。可见,(g)、(h)和(i)项先是确认免退税收的情形,然后再确定免退税是否超额。税收免退措施满足以上规定的条件就构成出口补贴,若不满足以上条件且符合《SCM协定》第1项注释的规定,则不构成补贴。

《SCM协定》第1项注释不仅要与上述附件1一起解读,而且还要视情况与附件2和附件3一起解读,附件2、3与附件1具有密切联系,表现为附件1中的(g)、(h)和(i)项都隐含或涉及出口产品生产中消耗的投入物。在贸易中,除天然产品外,多数产品是制成品,是投入物的结合。这就提出了如何确定有关物料是否用于出口产品生产,进而对出口产品免退相关税费可否构成上述注释规定的补贴例外予以认定。附件2就是有关出口产品生产过程中所消耗的适格投入物的准则,规定若投入物用于生產过程且实际呈现在出口产品中,则调查主管机关应将此类投入物视为物理结合的投入物,但投入物在最终产品中存在的形态不必为其进入生产过程时的形态。也就是说,适格的投入物须用于出口产品的生产并呈现其中,但不必保持最初形态。符合以上规定的投入物,如免退税额不超过前述限度,不构成补贴。附件3是对替代投入物退税是否构成出口补贴的规定。附件3的起因在于,附件1在(i)项中规定,企业在一定条件下可使用与进口投入物的数量、质量和特点相同的国内市场投入物作为替代,该替代不影响从(i)项规定中获益,即尽管在出口产品的生产过程中有适格的国内投入物替代进口投入物,但只要出口费用的退还不超过对进口投入物收取的进口费用,就不构成补贴。

将以上多重规定引入和嵌套后,认定补贴出现的情形主要有:如果被控措施符合《SCM协定》第1项注释规定的条件,就不构成补贴,也就无须再依《SCM协定》其他规定进行进一步审视。如果被控措施不符合该注释的规定,则不能享有该注释提供的补贴例外。在此检视过程中,附件1中的(g)、(h)、(i)项规定和附件2、3的规定,应根据需要加以适用。若被控措施不满足该注释的规定,就需要根据《SCM协定》第1条、第2条、第3条以及其他相关条款,审查其是否构成补贴以及构成何类补贴。如果这些措施构成《SCM协定》第1条意义上的补贴,且符合第3条的规定,就会构成禁止性补贴。由于禁止性补贴本身具有专向性,故勿须再审查其专向性问题。如果这些措施构成《SCM协定》第1条意义上的补贴但不构成禁止性补贴,仍需要审查其是否构成可诉补贴以及是否具有《SCM协定》第2条规定的专向性。[参见Peter Hongler, International Law of Taxation, Oxford University Press, 2021, p.187.]若具有专向性,就构成《SCM协定》针对的补贴,反之则不构成补贴。那么,“两头在外”所用原辅料免税属于以上哪种情形,是否构成补贴呢?

(二)“两头在外”所用原辅料免税是否构成补贴

回答“两头在外”所用原辅料免税是否构成补贴,先要确定上述规则“工具箱”中的哪些规则需要适用。对比发现,上述规则对“两头在外”所用原辅料免税措施在理论上都潜在地具有适用性。原因在于,该措施不仅免征进口关税,而且免征进口环节增值税和消费税。免征关税是否构成补贴,不仅《SCM协定》第1条和第1项注释作出了规定,而且该协定附件1中的(i)项和附件2、3也有规定。免征增值税和消费税等间接税是否构成补贴,《SCM协定》第1条、第1项注释、附件1(g)项和附件2都有规定。需要说明的是,附件1(h)项是有关前一阶段积累间接税的规定。“两头在外”所用原辅料进口既然免征了间接税,生产加工后又出口境外,通常不会有前一阶段累积间接税的发生,故可不予考虑。此外,附件3对使用国内替代投入物退税的规定,因《自贸港法》和《办法》没有规定“两头在外”所用进口原辅料可以由国内原辅料替代,故在以下分析中不考虑附件3。为求脉络清晰,以下分析分别从免征关税与免征国内间接税两个层面展开,并在此基础上提出注意事项。

先就免征关税来说,关税属于附件1(i)项规定的进口费用。[参见《SCM协定》第58项注释。]对《SCM协定》第1项注释、附件1(i)项及附件2的前述考察表明,对于出口货物所用原辅料免退关税是否构成补贴,需要依以下四个要件衡量:生产出口产品过程中消耗的进口投入物;免退;进口费用;超过对该投入物所收进口费用。如果上述原辅料免征关税满足这些要件,就会构成附件1例示的出口补贴,同时与《SCM协定》第1项注释提供的补贴例外不符。如果这一措施符合前三项要件,且不超过第四项要件对投入物所收进口费用,就会构成补贴例外。对照附件2对适格投入物的规定,“两头在外”模式下免征关税的出口产品生产所用进口原辅料,无疑是上述第一项要件中的进口投入物。对其免征进口关税,属于免退进口费用的范畴,符合上述第二和第三项要件。至于上述第四项要件,既然“两头在外”所用原辅料免征关税,通常不会出现关税免征额超过进口征税额的问题,也不会出现《SCM协定》第1项注释规定的免征关税数额超出同类产品供国内消费时所负担的关税额,因而依《SCM协定》第1项注释不构成补贴。

再就免征国内间接税来说,对“两头在外”所用原辅料免征国内间接税是否构成补贴,综合《SCM协定》第1项注释、附件1(g)项以及附件2的规定,有四项衡量要件:出口产品生产或分销;免退;间接税;超过对出售给国内消费的同类产品的生产和分销所征间接税。将自贸港“两头在外”所用原辅料免征间接税的措施与上述要件进行比对,可以发现对“两头在外”模式下出口产品生产加工所消耗的进口原辅料免征进口环节增值税和消费税,符合前三项要件。由于自贸港对进口的原辅料不征收进口环节增值税和消费税,免征此类税的数额通常不会超过生产供国内消费的同类产品所征增值税和消费税的数额,符合第四项要件。基于此,对自贸港出口货物所用原辅料免征间接税,符合《SCM协定》第1项注释关于政府放弃应征收收入不构成补贴的规定,从而不构成《SCM协定》规定的补贴。

可见,虽然“两头在外”生产加工所用原辅料需要产品出口才能享受免税待遇,貌似与《SCM协定》第3条所禁止的以产品出口为获得补贴之条件的出口补贴相契合,但由于自贸港的这一税收优惠符合《SCM协定》规定的上述补贴例外,从根本上否定了其补贴性质。即便将“两头在外”所用原辅料免税视为以出口为条件,因而似乎与出口补贴对号入座,但该条禁止的补贴须先构成《SCM协定》第1条意义上的补贴。[《SCM协定》第3条规定:“……第1条意义上的下列补贴应予禁止”,将出口补贴指向该协定第1条作为判断的前置条件。]如果相关措施连第1条意义上的补贴都够不上,显然无法构成第3条意义上的禁止性补贴,因为第3条规定的禁止性补贴是以构成第1条意义上的补贴为前提。也正是因为以上税收优惠构成《SCM协定》第1项注释中的补贴例外,我们勿须对该税收优惠是否构成补贴所需要的财政资助、利益授予和专向性进行逐项衡量。

但是,“两头在外”所用原辅料免税措施若要安稳地享有《SCM协定》第1项注释提供的“庇护”,就需要严守该项注释规定的条件。首先,“两头在外”模式下适格的进口原辅料须是物理结合到出口产品中的消耗物。要点有二:一是进口原辅料须在出口产品的生产加工中消耗掉。根据《SCM协定》附件2的规定,虽然在出口产品生产加工中消耗的进口原辅料不需要保持其最初形态,但需要实际呈现在出口产品中。二是用进口原辅料生产加工的产品需要用于出口。相反,进口原辅料若用于生产在国内市场销售的产品,自贸港对此内销产品免征本应征收的税收,并不符合第1项注释规定的补贴例外,需要以补缴被免征税收等方法排除其构成补贴的风险。其次,依据《SCM协定》第1项注释和附件1的规定,对生产出口产品使用的进口原辅料免征的税额,不得超过该原辅料用于生产国内销售的同类产品所承担的税收水平。如果海南自贸港“两头在外”所用原辅料免税措施不符合这些条件,就无法享有《SCM协定》第1项注释提供的“庇护”,从而面临被贴上补贴标签的风险。

三、自用生产设备进口免税的WTO合规性审视

海南自贸港企业进口自用生产设备免征关税、进口环节增值税和消费税(简称自用生产设备进口免税),在《总体方案》和相关规定中都有体现。《总体方案》规定,除法律法规和相关规定明确不予免税、国家规定禁止进口的商品外,对自贸港企业进口自用的生产设备实行“零关税”负面清单管理。2021年3月,财政部发布《关于海南自由贸易港自用生产设备“零关税”政策的通知》(财关税〔2021〕7号,简称《通知》),规定在海南岛全岛封关运作前,对海南自贸港注册登记并具有独立法人资格的企业进口自用的生产设备,除法律法规和相关规定明确不予免税、国家规定禁止进口的商品,以及该通知所附《海南自由贸易港“零关税”自用生产设备负面清单》所列设备外,免征关税、进口环节增值税和消费税。自用生产设备进口免税是否符合《SCM协定》,按照前述检视补贴构成与否的《SCM协定》规则及其适用顺序,应从该协定第1项注释与该协定约文正文两个层面进行考察。

(一)自用生产设备进口免税是否符合《SCM协定》第1项注释

自用生产设备进口免税包含免征进口关税与进口环节增值税、消费税双重内容,前者属于边境措施中的关税,后者属于国内间接税,但《SCM协定》第1项注释规定了衡量二者构成补贴与否的共同例外。虽然二者性质不同会导致《SCM协定》不同附件或不同规定的适用,但二者WTO合规性的要素在结构上具有一致性,故可以合并分析,并在分析中指出差异因素。

自用生产设备进口免征的关税,属于《SCM协定》附件1(i)项規定的免退进口费用的范畴,故需要按照《SCM协定》第1项注释的指引,先根据附件1(i)项的规定来衡量该措施是否符合该注释的规定。依前所述,生产投入物免征关税优惠是否构成补贴,需要依以下四项要件衡量:出口产品生产过程中消耗的进口投入物;免退;进口费用;没有超过对该投入物收取的进口费用。自用生产设备进口免征的进口环节增值税和消费税属于国内间接税。与衡量关税需要借助附件1(i)项不同,衡量国内间接税的相关规则体现在附件1(g)和(h)项中。(h)项是对免退前一阶段累积间接税所涉WTO合规性的规定,但既然自贸港对自用生产设备进口免征间接税,通常没有前一阶段累积间接税,故勿须考虑,仅以(g)项的规定进行衡量即可。依据对(g)项规定内容的前述阐述,自贸港间接税免退要符合《SCM协定》第1项注释规定的补贴例外,需要满足以下要件:出口产品的生产和分销;免退;间接税;没有超过对出售给国内消费的同类产品在生产和分销中应征或所征间接税。

将以上自用生产设备进口免征关税与免征进口环节增值税、消费税两种情形下的WTO合规要件归结起来,共有如下四项:出口产品生产和分销过程中消耗的进口投入物;免退;进口费用或国内间接税;没有超过对该投入物收取的进口费用,或没有超过对出售给国内消费的同类产品在生产和分销中应征或所征间接税。依此四方面要件,审视自用生产设备进口免税措施可以发现,这一措施无疑符合免退进口费用或国内间接税两项要件,且既然是免征通常就不会发生免征额超过所收进口费用数额,或超过出售供国内消费的同类产品在生产和分销中应征或所征间接税数额的问题,从而亦通常不违背前述第四项要件。

问题就在于,生产设备是否构成出口产品生产和分销过程中所消耗的进口投入物,即符合前述第一项要件?《SCM协定》附件2对此作出了规定,应加以适用。附件2规定,如投入物用于生产过程且实际呈现在出口产品中,则调查主管机关应将此类投入物视为物理结合的投入物。也就是说,消耗掉的投入物需要用于生产过程且实际呈现在出口产品中,才能被视为物理结合于出口产品之中。但是,生产设备作为资本货物并不能物理结合到所生产的货物之中[资本货物一般是指用于生产或提供其他货物或服务的耐用物料,如机器、设备等。],因而并不是出口产品生产过程中消耗的适格投入物,且在生产中也消耗不掉。又据《SCM协定》第61项注释,生产中消耗的投入物有三类:生产中使用的物理结合的投入物;生产中使用的能源、燃料和油;用于获得出口产品过程中消耗的催化剂。生产设备不在此三者之列。因此,在WTO法意义上,对自用生产设备进口免征关税与进口环节国内间接税,并不是对适格进口投入物的免征,无法获得《SCM协定》第1项注释提供的“庇护”。

WTO专家组对“印度—出口措施案”的裁决也对此提供了佐证,其指出印度进口的机器、工具和设备并没有物理结合在所生产的货物中,不是出口产品在生产过程中消耗的投入物。专家组还指出,尽管机器、工具和设备会影响产品成本,但成本增加与投入物在产品生产中被“消耗”并不相同,货物折旧并不意味着其物理结合到了另一个产品中。在此基础上,专家组裁定,印度对进口的资本货物免征关税不符合《SCM协定》第1项注释的规定,应构成补贴。[参见Panel Report, India-Export Related Measures, October 2019, paras. 7.237-247.]

此外,自用生产设备进口免税这一措施是进口免税,而不是以上规定所要求的对出口产品生产和分销的免税,或者说不是对出口产品生产或分销中消耗的适格投入物的免税。从这一意义上讲,其亦不符合前述第一项规定,无法构成《SCM协定》第1项注释提供的补贴例外。

可见,由于自用生产设备进口免税措施中的生产设备是资本货物,而非出口产品生产和分销中消耗的适格投入物,对其进口免税不构成对投入物所收税费的免除,因而不符合《SCM协定》第1项注释中的补贴例外,该措施的WTO合规风险也不能借助《SCM协定》第1项注释而消弭。

(二)自用生产设备进口免税是否构成《SCM协定》规定的补贴

由于自用生产设备进口免税无法获得《SCM协定》第1项注释提供的“庇护”,其是否构成补贴,就需要依前述确定补贴的法条适用顺序,先按照《SCM协定》第1条审查其是否构成补贴,再视情况适用其他规定来确定补贴的归属与专向性。

1.财政资助和利益授予

《SCM协定》第1条规定政府提供财政资助并授予接受者以利益,构成补贴。就财政资助而言,自用生产设备进口免税对应《SCM协定》第1条规定的政府放弃应征收的收入。从WTO专家组和上诉机构的有关裁决来看,确定政府是否放弃应征收的收入,通常是将一般情形下的税收规则与实际征收的税收进行比较。若一般情形下的税收规则难以找到,亦可将实际征收的税收与同一辖域内的类似收入或情形进行比较。[参见Panel Report, US-Large Civil Aircraft (2nd complaint), March 2012, para. 7.120.]就自用生产设备进口免税而言,由于我国存在不免税情况下适用的关税与增值税、消费税税率,因而进行上述比较并无困难。特别是,《通知》第7条规定,企业在因破产等原因需要将免税进口的生产设备转让给不适格主体时,应补缴进口关税并照章缴纳国内环节增值税、消费税,更是印证和提供了我国一般情况下的税收规则。免税是免除按照一般税收规则应征收的税收,因而易被认定为构成以政府放弃应征收收入的形式提供的财政资助。

利益授予是认定补贴的又一要素。虽然利益授予与财政资助是认定补贴的两个独立要素,但利益授予源自财政资助,因此,相同的事实要素构成认定政府放弃应征收的收入与利益授予的共同基础。[参见Panel Report, US-Tax Incentives, October 1999, para. 7.163.]利益授予的实质含义是指财政资助使接受者比在没有财政资助的情况下处境更佳。[参见Appellate Body Report, US-Large Civil Aircraft (2nd complaint), March 2019, paras. 635-636.]《SCM协定》第14条有关计算接受者从补贴中获益额的规定,为衡量政府授予接受者以利益提供了基准。根据该条规定,对利益授予的界定,需要借助没有财政资助情况下的市场情况。根据《通知》第2条的规定,只有基础设施建设、加工制造、研发设计、检测维修、物流倉储、医疗服务、文体旅游等生产经营活动所需的设备,才能免征进口关税和进口环节增值税、消费税。自贸港上述设备之外的设备和自贸港之外的相同设备,均需要征税。因此,自贸港以上设备的进口方显然比没有被免征税收的条件下处境更佳,因而从中受益。

2.专向性

《SCM协定》第2条规定了企业、产业和地域专向性,第3条规定禁止性补贴本身就具有专向性,因此,《SCM协定》事实上将专向性分为两大类:一是需要证明的企业、产业和地域专向性;二是只要受挑战措施构成《SCM协定》第3条规定的禁止性补贴,就具有勿须证明的专向性。由于自用生产设备进口免税不是以受益企业的出口实绩或进口替代为条件,不构成禁止性补贴,故下文仅对企业产业专向性、地域专向性及其相互关系进行考察并揭示风险。

(1)企业产业专向性

《SCM协定》第2条第1款将企业与产业放在一起规定专向性,盖因WTO法通常将产业界定为同类产品的全体生产者或大部分生产者之故,而生产者又多为企业。一方面,该款规定如补贴授予机关或其操作所根据的立法将补贴之获得明确限于某些企业或产业,则补贴具有专向性;另一方面,又规定如授予机关或其操作所根据的立法确立获得补贴资格和补贴数量的客观标准,只要该资格为自动且该标准得到严格遵守,则补贴不存在专向性。

前已述及,《通知》第2条将自用生产设备进口免税措施限于特定领域生产经营活动所需设备,而并非普适于自贸港所有的产业和企业(更不用说自贸港之外的产业和企业),因而具有将补贴之获得明确限于某些企业或产业之嫌。在此情况下,免税进口的自用生产设备要获得“开脱”,就需要将目光转向获得补贴资格的自动性以及补贴数量标准的严格遵守上。然而,《通知》第4条规定自用生产设备进口免税负面清单的内容由财政部、海关总署、税务总局会同相关部门根据海南自贸港实际需要和监管条件进行动态调整,第3条还规定自用生产设备进口免税企业名单由海南省有关部门确定和动态调整,这些规定显然与补贴资格获得的自动性等要求相悖。因此,纵有《SCM协定》有关补贴资格自动获得等“开脱”性规定,也难为自用生产设备进口免税提供不构成专向性补贴的有效抗辩。

(2)地域专向性

根据《SCM协定》第2条第2款的规定,限于授予机关管辖范围(简称辖域)内指定地理区域(简称指定区域)的某些企业的补贴,才构成专向性补贴。上文考察亦表明,一项措施不会因限定于指定区域而置身于专向性补贴之外,因而自贸港企业自用生产设备进口免税无法因自贸港的“身份”而得到豁免。问题在于,应该如何认定地域专向性?依照《SCM协定》第2条第2款的措辞,税收优惠只限于指定区域的某些企业,固然难脱地域专向性的嫌疑,但若税收优惠普适于该区域的所有企业,其是否仍然具有地域专向性呢?对此,WTO专家组在“欧洲空客案”中给出了回答,其指出,《SCM协定》第2条第2款将限于授予机关辖域内指定区域的某些企业的补贴界定为专向性补贴,应理解为只要授予机关将补贴限定于某一指定区域,即便该区域内所有企业均可获得,也可认定为具有专向性。[参见Panel Report, European Communities and Certain member States-Measures Affecting Trade in Large Civil Aircraft, July 2005, para. 7.1223.]也就是说,如果授予机关将激励措施仅限于指定区域,而不是将之适用于指定区域以外的授予机关辖域的其他企业,这类措施就具有地域专向性。[参见Ralú A. Torres, Free Zones and the World Trade Organization Agreement on Subsidies and Countervailing Measures, 2 Global and Customs Journal 210, 218(2007).]

对照《中华人民共和国立法法》(以下简称《立法法》),我国的税权在中央。[根据《立法法》第8条的规定,税种的设立、税率的确定和税收征收管理等税收基本制度只能制定法律,立法权力只能由全国人大及其常委会行使。]在全国范围内,虽然符合条件的自贸港企业可享有自用生产设备进口免税的优惠,但自贸港之外的企业并不能享有此优惠。况且,自贸港的企业也并非都能获得此优惠,只有动态调整确定的企业名单上的企业才能享有。因此,自用生产设备进口免税措施易与《SCM协定》第2条第2款规定的地域专向性相吻合。基于同样的原因,虽然《SCM协定》第2条第2款还规定不得将有资格的政府采取的确定或改变普遍适用税率的行动视为专向性补贴,但因自用生产设备进口免税并非在授予机关辖域内普遍适用,故这一免除地域专向性的规定难以发挥作用。

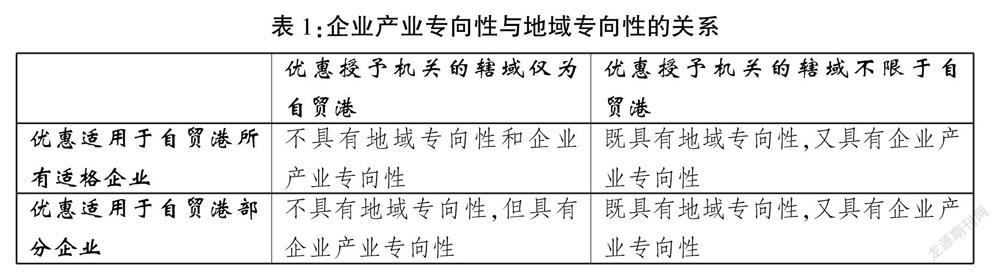

(3)企业产业专向性与地域专向性的关系及风险揭示

《SCM协定》第2条同时规定了企业产业专向性与地域专向性。如果补贴授予机关在其辖域的指定区域向部分企业提供补贴,此补贴是地域专项性补贴,还是企业产业专向性补贴,抑或二者兼而有之?这一问题关系到自用生产设备进口免税措施对应的WTO衡量规则以及应对之策。对照《SCM协定》第2条的规定以及WTO争端解决实践,企业产业专向性与地域专向性的界分,取决于补贴授予机关辖域大小以及辖域内的税收优惠是否普适于所有适格企业。如果补贴授予机关辖域广阔,授予机关仅在其辖域内的指定区域实行不同于区外的税收优惠,无论该优惠在指定区域内适用于所有适格企业或是部分企业,都会同时构成地域专向性和企业产业专向性。相反,如果补贴授予机关的辖域仅限于指定区域即辖域与指定区域相等,且优惠适用于其中的所有适格企业,就不具有地域专向性和产业专向性。如果优惠授予机关的辖域与指定区域相等,但优惠并非适用于该区域内的所有适格企业,而是适用于部分企业,则此类措施不具有地域专向性,但可能构成企业产业专向性。以此审视自用生产设备进口免税措施,由于我国税权在中央,提供税收优惠的机关的辖域覆盖全国,而非仅限于自贸港,且这类措施仅适用于自贸港的部分企业,因此,这类措施同时涉嫌地域专向性和企业产业专向性。

综上,由于自贸港自用生产设备进口免税不符合《SCM协定》第1项注释规定的补贴例外,因此,需要根据该协定第1条与第2条有关补贴含义及专向性的规定判断其构成补贴与否。照此规定,自用生产设备进口免税易构成《SCM协定》定义的补贴,且同时涉嫌地域专向性和企业产业专向性。这就为这一措施受到WTO其他成员方的挑战,进而可能被裁定为与WTO规则不符埋下了隐患,值得我们高度警惕。

四、进口料件加工增值内销免征关税的WTO合规性审视

《自贸港法》29条第1款规定:“货物由海南自由贸易港进入内地,原则上按照进口征税;但是,对鼓励类产业企业生产的不含进口料件或者含进口料件在海南自由贸易港加工增值达到一定比例的货物,免征关税。”2021年7月8日,海关总署印发《海关对洋浦保税港区加工增值货物内销税收征管暂行办法》,规定对洋浦保税区鼓励类产业企业生产的不含有进口料件或者含有进口料件且加工增值超过30%(含)的货物,出区内销的,免征进口关税。这表明,鼓励类产业企业生产的含进口料件并经加工增值超过一定比例的货物销售到内地免征关税,开始在洋浦保税区开展试点。一般来说,不含进口料件的货物从自贸港销往内地,是我国不同区域之间的货物流通,不会触及WTO法的规定。但一旦从自贸港销往内地的货物含有进口料件,且进口料件加工增值内销免征关税,就需要审视这类措施是否符合WTO规则。

(一)进口货物从自贸港输往内地该如何对待

进口料件加工增值内销免征关税与前文研判的措施有所不同:前文研判的措施都是自贸港与其他国家或地区之间(“一线”)的贸易税收优惠,而此处研判的措施是含有进口料件并在自贸港加工增值的货物在销售到内地时(自贸港与内地为“二线”),内地免除进口关税的优惠措施,是“二线”贸易税收优惠。这一措施是否与WTO合规,取决于这类货物从自贸港输往内地时在法律上该如何对待,即含有进口料件的货物由自贸港输往内地时,是按照我国统一的对外贸易税收制度加以对待,还是可以区别对待,折射出自贸港与内地之间贸易关系的定性。对这一问题的不同回答,会触发WTO不同规则的适用,并导致不同的结果。如果进口料件加工增值内销免征关税的货物要适用我国统一的对外贸易税收规则,就不应对这类货物区别对待。若区别对待,就可能触发《SCM协定》第3条规定的进口替代补贴或WTO法中的最惠国待遇原则。可见,这是前文所列措施不曾遇到的问题,也是研判进口料件加工增值内销免征关税措施的WTO合规性需要解决的前提问题,对此,需要从《自贸港法》《中国加入WTO议定书》及其彼此关系层面来检视。

《自贸港法》第11条关于“国家建立健全全岛封关运作的海南自由贸易港海关监管特殊区域制度”的规定,是对海南自贸港作为海关监管特殊区域的明确界定。对于这一区域与内地的关系,《自贸港法》第29条先是以“货物由海南自由贸易港进入内地按照进口货物征税”为基调,然后对鼓励类产业企业生产的不含进口料件或者含进口料件但在海南自由贸易港加工增值达到一定比例的货物进入内地时提供免征进口税的特别优待。结合自贸港“一线放开”“二线管住”和封关运作的基本制度设计可以看出,《自贸港法》把从自贸港输往内地的货物原则上以跨境贸易对待,这似乎也是自贸港封关运作和“二线管住”的应有之义。

然而,确定自贸港与内地的贸易关系,仅依据《自贸港法》的规定并不够,还要引入WTO相关规定,这是因为根据《维也纳条约法公约》第27条的规定,“一国不得援引其国内法规定为由而不履行条约”。《中国加入WTO议定书》并入《建立WTO协定》,构成WTO条约义务的组成部分。[参见韩秀丽:《論入世议定书的法律效力》,载《环球法律评论》2014年第2期,第32页。]关于我国特殊经济区域进口的产品在输入内地时该如何对待[《中国加入WTO议定书》第2条(B)款将边境贸易地区、民族区域自治地方、经济特区、沿海开放城市、经济技术开发区以及其他在关税、国内税和法规方面已建立特殊制度的地区统称为特殊经济区域(special economic areas)。],议定书在第2条(B)款中作出了两方面规定。首先,议定书第2条(B)款第2项规定:“中国对于自特殊经济区域输入中国关税领土其他部分的进口产品,包括物理结合料件,应适用通常适用于输入中国关税领土其他部分的进口产品的影响进口的所有税费和措施,包括进口限制及海关税费。”将这一规定套用到自贸港与内地贸易的情形,其要求自贸港已进口的外国产品在输入内地时,应适用与我国内地直接从国外进口产品的同样税费标准和措施,包括海关税费。而且,这一规定专门提及了物理结合料件,表明其已经考虑到外国进口料件在自贸港之类的特殊经济区域经生产加工物理结合到新产品之中的情形,并将之纳入这一规定的约束之中。其次,议定书第2条(B)款第3项规定:“除本议定书另有规定外,在对此类特殊经济区域内的企业提供优惠安排时,WTO关于非歧视和国民待遇的规定应得到全面遵守。”WTO非歧视规则本应包括最惠国待遇和国民待遇,但这项规定将国民待遇与非歧视相并列,显示出对这类优惠措施需要适用最惠国待遇原则的强调。

对比《自贸港法》与议定书有关自贸港与内地贸易关系的规定,二者存在显著差异:前者将从自贸港输往内地的货物以跨境贸易定性,但对进口料件加工增值内销的货物加以区别对待;后者则要求对此类货物进入内地适用我国统一的对外贸易规则包括税率,一如相关料件直接由内地从外国进口一样。对于两套相互冲突的规定,应以何者为准?依照一国国内法不得违背国际条约义务的铁律,应保持《自贸港法》与WTO规则相一致,这也是《建立WTO协定》的要求。如此一来,进口料件加工增值内销免征关税之措施就可能深陷WTO合规性风险之中。例如,议定书第2条(B)款第3项要求我国把对特殊经济区域内的企业提供的优惠,按最惠国待遇原则普适于其他WTO成员方输往我国的同类产品。进口料件加工增值内销免征关税这一措施,本身就意味着在自贸港增值没有超过规定比例的来自其他成员方的同类料件,在进入内地时无法享受免征关税的优惠,更意味着我国内地不经自贸港直接进口的同类料件也无法享受这一优惠,从而导致这一措施可能有悖于最惠国待遇原则。除此之外,议定书有关进口货物从自贸港进入内地适用我国统一的对外贸易规则包括税率的要求,意味着进口料件加工增值内销免征关税措施与议定书的要求相悖,并可能触发本文关注的《SCM协定》合规风险。

(二)进口料件加工增值内销免征关税是否构成补贴

进口料件加工增值内销免征关税是否构成补贴以及构成何种补贴,依前文所述,通常应先按《SCM协定》第1项注释审查其是否构成补贴例外,再依情况按补贴的定义和专向性规定,审查该措施是否是《SCM协定》针对的措施。下文以此顺序,对进口料件加工增值内销免征关税措施的WTO合规性进行审视。

首先,进口料件加工增值内销免征关税能否援用《SCM协定》第1项注释关于补贴例外的规定?答案是否定的。这是因为该注释提供的不构成补贴的“庇护”仅限于对出口产品的免退税,不适用于进口产品。在《自贸港法》层面,该法第29条规定内地对来自自贸港含进口料件但增值超比的货物免征进口关税,而不是免征出口关税。在议定书层面,进口货物从自贸港进入内地,适用我国统一的对外贸易规则,亦构成我国的进口,不是《SCM协定》第1项注释所规定的产品出口,因此,自贸港这一措施无法享有该注释提供的“庇护”。在此情况下,该措施是否构成补贴以及构成何种补贴,就需要根据《SCM协定》对补贴的定义和专向性的规定进行判断。

其次,在该措施是否构成补贴的问题上,《SCM协定》第1条规定财政资助授予接受者以利益构成补贴。从财政资助来看,进口料件加工增值内销免征关税与《SCM协定》第1条规定的政府放弃应征收的收入相对应。那么,进口料件加工增值内销免征关税是否构成政府放弃应征收的收入?由于我国存在不免征关税情况下适用的关税税率,因而将进口料件加工增值内销免征关税与我国一般情况下的关税税率进行比较,很容易得出如下结论:此处所论措施因免征本应征收的关税而构成政府放弃应征收的收入。就利益授予而言,财政资助使接受者比在没有财政资助的情况下处境更佳的含义和《SCM协定》第14条规定的接受者获利的计算规则,都表明衡量利益授予需要借助市场来确立财政资助是否使接受者处境更佳。“市场提供了进行比较的恰当基础……利益授予可通过确定接受者是否以比市场更优惠的条件接受‘财政资助’而得到辨别。”[Appellate Body Report, Canada – Aircraft, October 1999, paras. 157 and 158.]由于含有进口料件的货物只有在自贸港加工增值超过规定比例者才能在销往内地时免征关税,而没有超过该增值比例的货物则不能“幸免”,市场上存在不免征关税的价格,因此,因免征关税而授予的利益,可以通过与不免征关税价格的比较得到确定。可见,进口料件加工增值内销免征关税,易构成《SCM协定》第1条意义上的补贴。

最后,如果进口料件加工增值内销免征关税构成《SCM协定》第1条意义上的补贴,这种补贴是禁止性补贴,还是可诉补贴?《自贸港法》第29条事实上将从自贸港含有进口料件输往内地的货物分成两类:在自贸港加工增值超过一定比例的货物与增值未超过该比例的货物。对于前者,销售到内地免征关税;对于后者,则不能免征关税。是否免征关税,取决于这类货物在自贸港增值是否超过规定的比例。自贸港含有进口料件的货物只有在自贸港加工增值超过规定比例才能被内地免征进口关税的规定,极易触碰具有当地含量要求的进口替代补贴。《SCM协定》第3条禁止的补贴就包括进口替代补贴,即视使用国内货物相对于进口货物的情况为唯一条件或多种其他条件之一而给予的补贴。需要补充说明的是,当下自贸港与内地在WTO法意义上仍然是一个WTO成员方。这样,无论是自贸港还是内地从其他国家或地区进口料件,都会被视为同一个WTO成员方的进口。在这种情况下,进口料件加工增值内销免征关税极易引发《SCM协议》第3条所禁止的当地含量要求的爭议。

综上,进口料件加工增值内销免征关税不符合《SCM协定》第1项注释规定的不构成补贴的条件,且依《SCM协定》第1条来衡量,容易构成补贴。特别是,这一税收优惠的获得取决于外国进口料件在自贸港增值超过规定比例这一因素,更易导致该优惠构成《SCM协定》第3条所禁止的具有当地含量要求的进口替代补贴。《中国加入WTO议定书》不但没有把自特殊经济区域进入我国其他区域的外国进口品区别对待,反而一视同仁。这样,进口料件加工增值内销免征关税,就面临有悖于《SCM协定》和《中国加入WTO议定书》的双重风险。

五、保持海南自贸港相关措施与《SCM协定》相一致的构想

以上考察表明,自贸港“两头在外”所用原辅料免税,貌似构成出口补贴,但有惊无险,与《SCM协定》第1项注释规定的不构成补贴的条件相符,但在具体制度制定和实施时需要严守该项注释内含的条件。但是,自用生产设备进口免税、进口料件加工增值内销免征关税容易违反《SCM协定》的“戒律”,因此,如何保持自贸港这些措施与《SCM协定》相一致,便显得十分重要。鉴于以上措施的性质以及对应的WTO规则不同,保持此两类措施与WTO合规应分别施策。

(一)调整自用生产设备进口免税措施的构想

如前所述,生产设备是资本货物,不符合《SCM协定》第1项注释规定的补贴例外,且易于被认定为补贴。但这并不意味着这类措施无“药”可救,《SCM协定》有关补贴专向性的规定就是“施救”的主要抓手。这是因为该协定第2条第2款在规定“限于授予机关管辖范围内指定地理区域的某些企业的补贴属专向性补贴”的同时,又规定“不得将有资格的各级政府所采取的确定或改变普遍适用的税率的行动视为专向性补贴”,从而为专向性对标设计提供了空间。在以上两项看起来似乎相悖的规定中,如何为自贸港自用生产设备进口免税措施觅得国际合规性的出路呢?答案在于确定和改变税率的政府层级或资格。确定和改变税率的政府层级越高,其规定的税率的适用辖域就越广,就越有可能导致该税率适用范围内的某些区域在享有不同于一般税率的税收优惠时,被认为具有地域专向性。相反,制定税率的政府层级越低,越有利于制定专门适用于该级政府辖域的优惠税率,越有可能不被认定为构成地域专向性补贴。[参见韩龙、戚红梅:《〈海南自由贸易港法(草案)〉的三维透视与修改建议》,载《海南大学学报(人文社会科学版)》2021年第2期,第44-45页。]

根据《立法法》第8条的规定,税种的设立、税率的确定和税收征收管理等税收基本制度,由全国人大及其常委会制定法律加以确定。此税率覆盖全国,而自贸港的优惠税率不同于全国适用的一般税率,从而有陷入地域专向性之虞。然而,《自贸港法》赋予海南自贸港自贸港法规制定权。《自贸港法》第10条规定:“海南省人民代表大会及其常务委员会可以根据本法……就贸易、投资及相关管理活动制定法规(以下称自贸港法规),在海南自由贸易港范围内实施……海南自贸港法规涉及依法应当由全国人大及其常委会制定法律或者由国务院制定行政法规事项的,应当分别报全国人大常委会或者国务院批准后生效。”可见,虽然确定税率原属全国人大及其常委会的立法事项权限,但《自贸港法》第10条规定海南省人大及其常委会可以制定自贸港法规,且确定税率是《自贸港法》规定的“相关管理活动”之一,因此,海南省人大及其常委会有权制定有关自贸港税率的自贸港法规,确定自贸港优惠税率。按照《SCM协定》第2条第2款的规定,海南省人大及其常委会确定的自贸港税率在整个自贸港辖域内普遍适用,不应被视为专向性补贴。

虽然依靠《自贸港法》规定的自贸港法规制定权,海南省人大及其常委会可以确定海南自贸港的优惠税率,以避开地域专向性补贴的困扰,但规定自用生产设备进口免税措施的《通知》将此税收优惠仅限于自贸港部分企业,因此,这一措施的企业或产业专向性风险仍然存在。这是因为《SCM协定》第2条第1款规定,补贴授予机关或其操作所根据的立法将补贴之获得明确限于某些企业或产业,则补贴具有专向性。但该款又规定,若授予机关或其操作所根据的立法确立获得补贴资格和补贴数量的客观标准,只要该资格为自动且此类标准得到严格遵守,则补贴不具有专向性,从而为解决自用生产设备进口免税的企业或产业专向性问题提供了指引。依此规定,限于某些而非全部企业或产业的补贴若要去除企业或产业专向性,需要遵守两个条件:一是企业或产业获得补贴的资格为自动;二是补贴数量标准客观并得到严格执行。照此,海南在未来制定自贸港税收法规时,一方面,应确保企业或产业获得补贴资格的自动性,排斥人为因素;另一方面,应严格执行补贴的客观数量标准。如是,自用生产设备进口免税措施就能够在避免区域专向性的同时,避免企业或产业专向性。没有专向性,自用生产设备进口免税措施就不会构成《SCM协定》所针对的补贴。

(二)调整进口料件加工增值内销免征关税措施的设想

根据《中国加入WTO议定书》,进口料件从海南自贸港之类的特殊经济区域输往我国内地,须与内地直接进口适用同样的规则。这样,进口料件在自贸港加工增值后销往内地时免征关税,就难免具有当地含量要求即进口替代补贴的意味,從而面临WTO合规风险。由于进口替代类补贴作为禁止性补贴本身具有无法去除的专向性,前述借助专向性对标设计化解自用生产设备进口免税措施的WTO合规风险的办法,在用于解决进口料件加工增值内销免征关税措施的WTO合规问题时就变得无济于事。欲保留此税收优惠并使之与《SCM协定》相一致,需要另寻他途,主要构想如下:

首先,变自贸港增值比例要求为自贸港原产地要求,即规定对于原产于自贸港的货物(包括含有外国进口料件的货物)在销售往内地时实行零关税,同时在原产地规则中将自贸港增值比例作为认定自贸港原产地和核发原产地证书的主要标准。众所周知,原产地规则已成为一种广受承认的贸易政策手段,是一经济体对不同来源的货物分类施策,实行关税以及非关税优惠或者限制的主要依靠。

其次,我国法律应明确规定海南自贸港在封关运作后作为独立关境的地位。虽然《自贸港法》第29条规定“货物由海南自由贸易港进入内地按照进口货物征税”,似乎表明自贸港在封关运作后处于境内关外,但《自贸港法》未明确规定该特殊区域的地位和性质。化解进口料件加工增值内销免征关税的WTO合规风险,需要将自贸港明确界定为独立的关境,以便为自贸港原产地规则发挥作用并获得国际社会承认提供条件。这样,海南自贸港含有外国进口料件的货物进入内地就会被认为是从一个关境进入另一个关境,而不是从我国同一关境下的一个区域进入另一个区域,进口料件加工增值内销免征关税也就不构成同一关境内的当地含量要求。

再次,为避免WTO其他成员方以最惠国待遇为由,在进口料件加工增值内销免征关税问题上发难,宜仿效我国内地与香港、澳门特别行政区订立CEPA的做法[CEPA是我国内地与港澳关于建立更紧密经贸关系安排的简称。CEPA以符合WTO有关自由贸易协定相关规定的方式,在彼此间相互给予不受WTO最惠国待遇原则约束的、更优惠的贸易待遇。],在内地与海南自贸港之间达成一个具有自由贸易协定效果的安排,因为自由贸易协定构成WTO最惠国待遇原则的例外,即内地与自贸港可以彼此给予更大的优惠和利益,而不需要将此适用于WTO的其他成员方。这样,进口料件加工增值内销免征关税及其他措施,就可以以符合WTO的方式不适用于WTO其他成员方。

最后,自贸港独立关境和原产地规则欲发挥作用,需要国际社会的承认。为此,需要以构成独立关境所需要的相对独立的海关法规、关税税率和其他贸易管理制度来打造自贸港法规,从而为获得国际社会承认奠定基础。在自贸港独立关境和原产地规则获得国际社会承认之前,为满足WTO合规要求,可以考虑暂缓实施自贸港进口料件加工增值超比内销免征关税这一措施。

HFTP Indirect Tax Preferences: An Examination of Their Conformity with the WTO

HAN Long

(Law School of Hainan University, Haikou 570228, China)

Abstract:The establishment of Hainan Free Trade Port (HFTP) targeting at the highest open level in the world is a significant strategy of China. For the sake of this, relevant rules provide various tax preferences for trade of goods in HFTP, but SCM Agreement takes the government revenue otherwise due foregone as subsidy, causing concerns for the international legitimacy of these preferences. Among HFTP indirect tax preferences, the exemption of duties and taxes for the inputs consumed in the goods production of HFTP enterprises under the mode of importing supplies and then exporting products, though similar to the export subsidy prohibited by SCM, constitutes the subsidy exception contained in the 1st footnote of SCM. But production equipments as capital goods fail to meet subsidy exception in the above footnote, thus the exemption of duties and taxes for import of production equipment used by HFTP enterprises are susceptible to a subsidy. Hainan should exercise the legislative power for HFTP regulations to establish the HFTP duty and tax to prevent the measures from becoming specific subsidy. In addition, the exemption of duties for imported inputs in the products with value added above certain threshold in Hainan runs counter to the provisions in the Protocol on China’s Accession to the WTO and is susceptible to import substitution subsidy. The value added requirement should be replaced with the rule of origin combined with supporting reforms to avoid the breach.

Key Words:HFTP;indirect tax preferences;SCM Agreement;international legitimacy;risk resolution

本文責任编辑:邵 海

收稿日期:2021-07-12

基金项目:国家社科基金项目“当下美对我实行汇率反补贴的法律应对研究”(21XFX02)

作者简介:韩龙(1964),男,河南南阳人,海南大学法学院教授,法学博士。