基于因子分析法的中国半导体设备上市公司成长性评价

2022-03-23马梅彦

马梅彦

(北京市电子科技情报研究所,北京 100009)

企业成长性是衡量企业经营状况和发展前景的一项重要指标,对企业起到积极的指引作用。企业成长性最早是由亚当·斯密在《国富论》中提出,分工是导致社会经济进步的唯一原因。自此之后研究学者才开始从不同视角构建企业成长性内涵,企业成长性受到越来越多关注。近年来,国内学者对企业成长性进行了大量的研究。吴世农等[1]提出影响成长性的5个关健因素,并以此建立了上市公司成长性的判定模型,能够有效地判定或预测中国上市公司的成长性。王向阳等[2]对企业成长性标准的界定进行研究,从行业定位、市场开发能力、技术垄断及其成果转化与监督、管理的成长性、经营战略和激励机制等6个方面提出建议。张冬等[3]对企业成长性内涵进行拓展,并建立“五维度”指标体系,运用因熵模型对创业板上市公司成长性进行评价。左海霞等[4]从企业成长性内涵、成长性评价指标体系构建以及成长性评价方法等方面进行研究综述。总体来看,企业成长性评价方法在不断创新,已由最初单独采用某一种评价方法,逐步发展为综合使用多种评价方法。

半导体设备主要用于半导体制造和封测环节。随着全球半导体产业向大陆转移以及国内政策的大力支持,中国半导体设备市场迎来新一轮上升周期。据统计,2020年全球半导体设备市场达到712亿美元,其中大陆市场为187亿美元,占比达26%,成为全球第一大市场。2020年大陆半导体设备增速为39%,远高于全球的19%,是全球市场增长的主要动力。未来,随着5G通信、人工智能、物联网、汽车电子及新能源等新兴产业的需求,半导体设备行业将迎来飞速发展。

目前,学术界对各行各业的成长性研究较多,涉及通信行业、金融行业、传媒行业、医药行业[5-11]等多个行业,但针对半导体设备行业成长性的研究却很少。本文通过对半导体设备上市公司成长性的研究,将为政府、研究机构、投资者提供一定的参考,同时也有助于半导体设备企业获取成长动力,明确未来发展方向。

1 研究设计

1.1 样本选取

以半导体设备行业上市公司为样本,通过Wind筛选出19家相关半导体设备企业,选取2020年的财务数据进行实证分析。

1.2 研究方法

因子分析是通过对多个变量之间内部依赖关系的分析,将相关性密切程度高的变量归为一类,使每一类变量成为一个公因子,是目前国内外进行综合评价的主要方法之一,也是多元统计分析中应用较为广泛的处理数据的方法。通过对影响半导体设备上市公司成长性的相关因素进行有效分类,根据得分情况对上市公司的成长性进行排名,从而进行成长性评价。

1.3 评价指标体系建立

影响半导体设备企业成长性的因素很多,如何全面客观地评价企业成长性,已成为当前研究的焦点。由于对非财务性指标的量化较为困难,因此选择财务性指标对半导体上市公司的成长性进行评价。通过参考其他学者对于成长性评价的研究[7-16],选择建立指标体系来衡量半导体设备企业的成长性。本文将盈利能力、偿债能力、营运能力、成长能力等4种能力作为一级指标,将净资产收益率、总资产报酬率、销售净利率、流动比率、速动比率、资产负债率、应收账款周转率、流动资产周转率、总资产周转率、营业总收入同比增长率、净利润同比增长率、总资产同比增长率等12个指标确定为二级指标,见表1。

表1 半导体检测设备行业上市公司成长性评价指标

2 数据处理及检验

2.1 数据处理

由于上市公司的指标数据取值范围差异较大,在做因子分析之前需要对指标数据进行指标正向化和无量纲化处理。因为本文所使用的是SPSS 20分析软件,因子分析可以自动进行无量纲化处理,因此只需进行正向化处理即可。

评价指标分为3类:正向指标、逆向指标和适度指标。正向指标的指标值越大,表示企业的经营效益越好;逆向指标的指标值越小,表示企业的经营效益越好;适度指标值在某个范围内,表示企业的经营效益最好。

选取的12个指标中,流动比率、速动比率、资产负债率等是适度指标,其余9个指标是正向指标,因此需要对这3个指标进行正向化处理,将其转化成正向指标。根据学者的研究[3,17-18],把正向化处理的公式定义为

Yi=1/(1+|k-Xi|)

(1)

式中:Yi为处理后的指标值;Xi为正向化处理前的指标数值;k为指标标准值,根据行业标准将流动比率的标准值k定为2,将速动比率的标准值k定为1,将资产负债率的标准值k定为 0.5。

2.2 数据检验

2.2.1 KMO和Bartlett球形检验

在做因子分析前,通过KMO和Bartlett检验变量之间的相关性,证明选取的指标是否适合做因子分析,结果见表2。可以看出本文选取的指标数据的KMO值为0.560。KMO值越接近1,因子分析结果越好,0.560虽然较低,主要是由于样本数量偏少,但是基本达到因子分析的可行性标准。Bartlett球形检验P值为0,小于显著性水平0.05,表明选取的变量指标之间具有较强的相关性,适合做因子分析。

表2 KMO和Bartlett检验

2.2.2 变量共同度检验

通过SPSS 20实现由变量共同度检验可知,这12个变量的共性方差均大于0.5(表3),且绝大多数都接近或超过 0.9,表明所提取的公因子能够很好地反映原始变量的信息,运用因子分析可得到较好的效果。

表3 公因子方差

3 实证分析

3.1 提取公共因子

运用主成分分析法提取公共因子,并由此来计算公共因子的特征值、方差贡献率和累计方差贡献率。由表4可以看出,前4个公共因子的特征值均大于1,且累计方差贡献率在 80%以上,表明前4个公因子基本涵盖了所有二级指标的信息,可以较好地解释上市公司成长性。

表4 解释的总方差

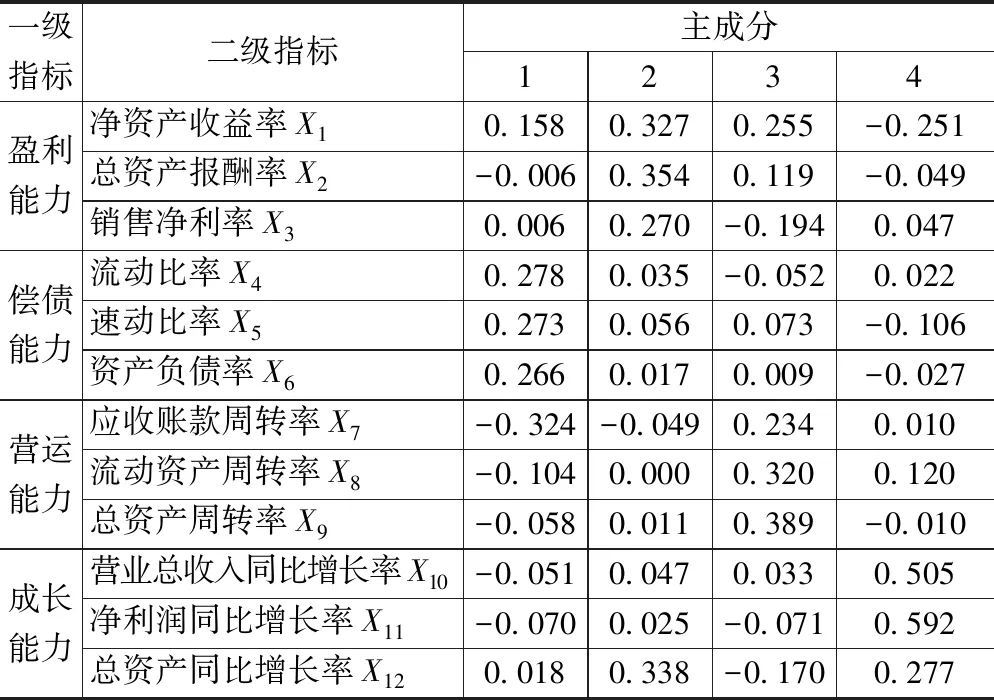

3.2 因子载荷矩阵旋转

采用具有Kaiser标准化的正交旋转法对其因子进行旋转,通过7次迭代后收敛,得到旋转成分矩阵,见表5。第1个公因子在流动比率、速动比率及资产负债率上具有较高的因子载荷值,这些指标反映了上市公司的偿债能力,因此将其命名为偿债能力因子,该因子对成长性的贡献率达到28.466%;第2个公因子在净资产收益率、总资产报酬率、销售净利率上有较高的载荷值,这些指标反映了上市公司盈利的能力,因此将其命名为盈利能力因子,该因子对成长性的贡献率为21.385%;第3个公因子在总资产周转率、流动资产周转率及应收账款周转率上有较高的载荷值,这些指标反映了上市公司的营运能力,因此将其命名为营运能力因子,该因子对成长性的贡献率为20.421%;第4个公因子在营业总收入同比增长率、净利润同比增长率及总资产同比增长率上有较高的载荷值,这个指标反映了上市公司的成长能力,因此将其命名为成长能力因子,该因子对成长性的贡献率为12.937%。

表5 旋转成分矩阵

3.3 因子得分与综合得分

运用主成分分析法,计算得出因子得分系数矩阵,见表6,依据表中系数可以写出因子与标准化变量的表达式:

表6 2020年成分得分系数矩阵

F1=0.158X1-0.006X2+0.006X3+0.278X4+

0.273X5+0.266X6-0.324X7-0.104X8-0.058X9-0.051X10-0.070X11+0.018X12;

F2=0.327X1+0.354X2+0.270X3+0.035X4+0.056X5+0.017X6-0.049X7+0.000X8+0.011X9+0.047X10+0.025X11+0.338X12;

F3=0.255X1+0.119X2-0.194X3-0.052X4+0.073X5+0.009X6+0.234X7+0.320X8+0.389X9+0.033X10-0.071X11-0.170X12;

F4=-0.251X1-0.049X2+0.047X3+0.022X4-0.106X5-0.027X6+0.010X7+0.120X8-0.010X9+0.505X10+0.592X11+0.277X12

式中:F1表示主成分1,即偿债能力因子;F2表示主成分2,即盈利能力因子;F3表示主成分3,即营运能力因子;F4表示主成分4,即成长能力因子。

以各公因子方差贡献率为权重,计算上市公司成长性综合因子得分,记为F,则F=(28.466%F1+21.385%F2+20.421%F3+12.937%F4)/83.209%。采用此方法依次计算出上市公司2020年的F,最终形成综合因子得分,并对其进行排序,结果见表7。

表7 2020年上市公司成长性综合因子得分排名

4 评价结果

4.1 成长性总体评价

本文选取了19家半导体设备行业上市公司作为样本,根据表7可以看出,企业的成长性得分分布区间为[-0.38,0.79],数据之间差距不算太大。为了便于更清晰地显示中国半导体设备行业企业成长性状况,将企业成长性评分结果划分为4个等级,见表8。

表8 成长性等级分布

通过对表8的数据进行统计可知,企业成长性综合得分大于0.5的优秀成长性公司数量有2家,占总样本的10.5% ,这些公司属于高成长性企业;得分在(0.20,0.5)区间内公司数量有11家,占样本数57.9%,这些公司属于良好成长性企业;得分在(0,0.20)区间内的公司有3家,占样本数15.8%,这些公司属于一般成长性企业;而得分小于0的较差成长性的企业数量有3家,占样本数的15.8%。总体来看,中国半导体设备行业上市公司成长性差异不大,成长性较优和较差的企业数量都较少,大多数企业成长性良好,表明中国半导体设备行业上市公司的总体成长性水平有一定竞争力。

4.2 成长性因子分析

从偿债能力(F1)可以看出,得分大于0的企业仅有1家,约占样本总量的0.05%,其中排名前3的上市公司分别为精测电子、晶盛机电及金辰股份,其偿债能力得分分别为0.02、-0.02及-0.15,表明中国半导体设备上市公司在负债水平控制方面发展能力较弱。

从盈利能力得分(F2)可以看出,得分大于0的企业有16家,约占样本总量的 84.2%,其中排名前3的上市公司分别为华峰测控、上海新阳及至纯科技,其盈利能力得分分别为1.31、0.81及0.41,表明半导体设备上市公司盈利发展方面能力较强。

从营运能力因子(F3)可以看出,得分均大于0,其中排名前3的上市公司分别为奥普光电、福晶科技及赛腾股份,其营运能力得分分别为2.46、2.18及1.68,表明半导体设备上市公司在营运方面发展能力较强。

从成长能力因子(F4)可以看出,得分大于0的企业有17家,约占样本总量的 89.5%,其中排名前3的上市公司分别为星云股份、长川科技及华峰测控,其成长能力得分分别为5.59、4.26及1.88,表明半导体设备上市公司在成长方面发展能力较强。其中成长性综合得分大于0的企业为16家,且成长能力因子排名前2的上市公司中星云股份与长川科技在综合得分排名中位居第1及第2,表明成长能力是半导体设备上市公司成长性的重要因素。

5 结论

采用因子分析对中国19家半导体设备上市公司2020年的成长性进行了实证分析,并对半导体设备上市公司的综合成长性和各分项能力进行评价分析。结果表明,中国半导体设备行业上市公司成长性整体水平较高,但是偿债、盈利、营运与成长等各项能力发展不均衡,其中偿债能力较弱,盈利、营运与成长能力较强。