我国农业保险发展水平评价与空间特征分析

2022-03-23岳喜优

岳喜优

〔江西服装学院 商学院,江西 南昌 330201〕

一、引言

中国作为人口大国和农业大国,农业发展的基础地位不可动摇。考虑到农业存在天然的弱质性、风险性以及农业的基础地位和农民的生存维系,势必需要政府对农业采取一定的保护措施。农业保险能够在一定程度上弥补农业灾害损失,分散农业生产经营风险,为农业发展提供保障。农业保险作为相对特殊的险种,其发展离不开政府财政的大力支持,农业保险保费补贴成为推动农业保险发展的有效手段。自2007年我国开始农业保险保费财政补贴以来,我国农业保险规模逐渐扩大,农业保险覆盖范围增加,对农业发展的促进作用也显而易见。2020年我国农业保险保费收入达到815亿元,成为全球农业保险保费规模最大的国家,其中财政保费补贴达到603亿元,财政成为我国农业保险发展最大的推动力量。审视我国农业保险发展的过程,农业保险发展区域不平衡问题较为突出,衡量农业保险发展的区域差异及空间分布对于有针对性提高区域农业保险发展水平,促进农业保险高质量发展具有重要现实意义。

关于农业保险发展区域差异性的相关研究,部分学者将研究视角锁定在农业保险发展效率区域差异上,李勇斌基于四阶段DEA模型研究发现我国农业保险支农效率总体较高,但区域差异明显,尚有很大提升空间。[1]李泉和张璐帆研究发现我国农业保险发展效率呈逐年递增的态势,互联网技术的普及在一定程度上可以避免农业保险发展过程中的道德风险和逆向选择问题,可以促进农业保险的发展。[2]王晓红研究发现我国农业保险财政补贴效率在不断提升,但存在明显的省际差异,西部地区农业保险发展应强化财政补贴投入,发挥农业保险在精准扶贫中的作用。[3]邓梅君和张祖荣研究表明我保险支农效率整体偏低,区域差异及区域内省际差异较为明显。[4]此外,还有较多学者研究了我国农业保险的发展效率及区域差异。[5-7]农业保险发展效率的地区差异只是农业保险发展区域差异的一方面,并不能全面衡量地区农业保险发展真实情况,高凯等通过农业保险渗透水平、保障水平和赔付率三个指标衡量我国的农业保险发展省际差异,指出经济分权和城乡二元结构是造成省级差异的制度根源。李琴英和陈芮格采用熵权TOPIS法分析了我国13个粮食主产区的农业保险高质量发展水平,发现农业保险发展水平和潜力是农业保险高质量发展的主要动力。何小伟等利用基尼系数和广义熵指数法测算我国农业保险发展水平,发现各省的农业保险发展水平差距较大,但存在逐步缩小的趋势,财政支出是影响区域农业保险发展差距的主要因素。我国农业保险发展既要实现均衡,又要实现差异化,做到因地制宜。本文采用全局主成分分析对我国农业保险发展水平进行动态分析,运用莫兰指数进行空间相关性分析,研究农业保险发展水平的空间分异特征,为促进我国农业保险平衡协调健康发展提供相应依据。

二、基于全局主成分分析的农业保险发展水平测度

1.研究方法、指标选取与数据说明

(1)全局主成分分析。经典主成分分析(Principal Component Analysis,PCA)是运用截面数据,通过对原始变量相关矩阵内部结构关系的研究,在保留原始主要信息的前提下找出影响某一经济过程的不相关的几个综合指标。但随着数据的积累,它无法对时序平面数据进行分析。全局主成分分析(Generalized Principal Com-ponent Analysis,GPCA)运用面板数据进行动态分析,将不同时点的平面数据整合成统一的立体时序数据,在传统的主成分分析基础上对指标、空间、时间三维时序立体数据进行分析,保证了系统分析的统一性、整体性与可比性。

若统计多个地区,使用数量一致的相同的变量指标X1,X2,X3,……Xm进行分析,在T年度就有一张数据表,Xt=(Xijn·m),其中n为样本点个数,m为变量个数。每年一张表,T年共有T张数据表,构成一个Tn*m的矩阵,将这个矩阵定义为全局数据表,记为:

X=(X1,X2,……,Xn)′Tn·m=(Xij)Tn·m

经典主成分分析采用固定时间截面数据进行分析,没有考虑时间的动态变化,而全局主成分分析是以经典主成分分析原理为基础,组合连续的时间截面数据,将时序立体数据按照时间顺序纵向展开,进而对全局数据表进行经典主成分分析。

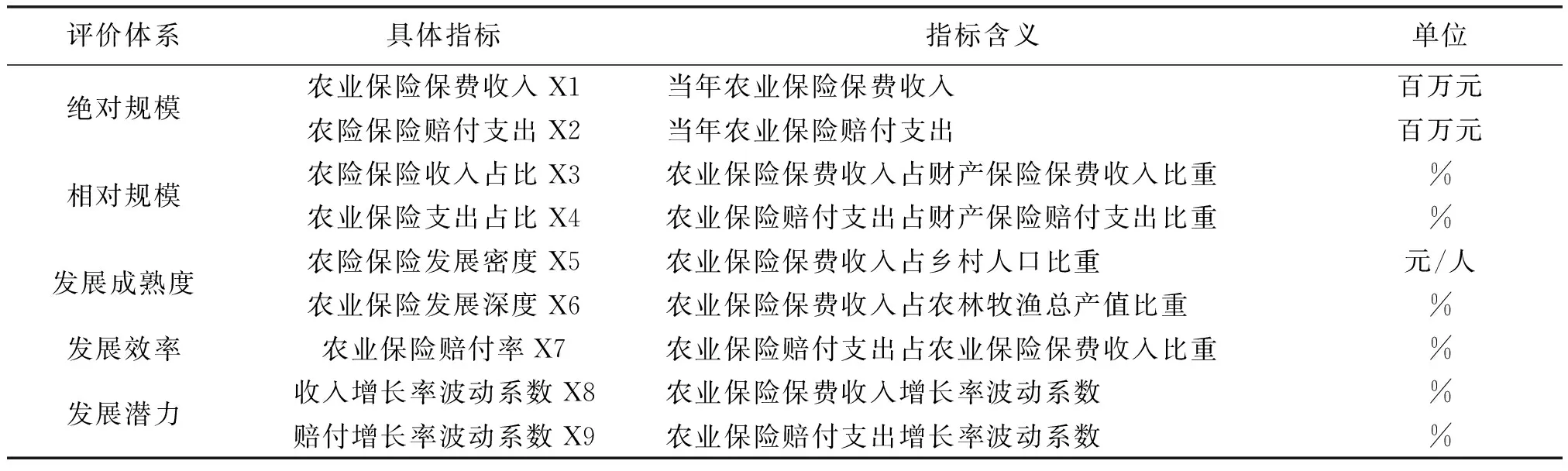

(2)指标选取与数据说明。农业保险发展水平是个综合性概念,要求农业保险尽可能开发适应地方农业发展特色的保险品种,提高农业保险覆盖率,提高农业的综合保障水平。农业保险的发展潜力反映出地方农业保险发展势头较好,为农业发展提供的保障力增强。在遵循全面性、科学性、可得性、简洁性的原则上,借鉴高凯和丁少群[8]、闵康和叶青的做法,选取以下指标综合评价农业保险发展水平,如表1所示。研究数据来源于2010年-2020年的《国家统计年鉴》《中国保险年鉴》。

表1 农业保险发展水平评价指标体系

2.实证过程

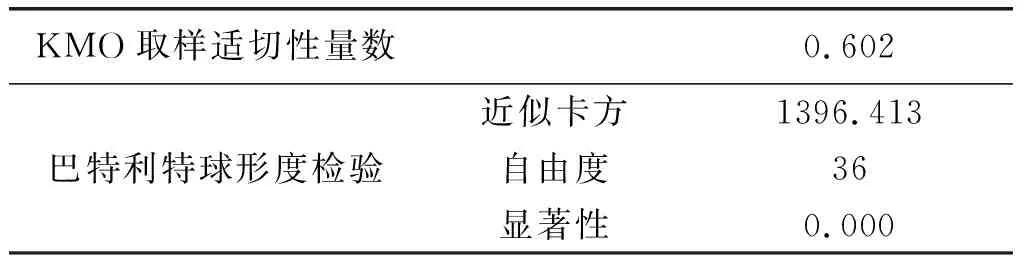

(1)数据有效性检验。为检验数据是否适用全局主成分分析,利用KMO检验和Bartlett’s球形检验检测变量之间的相关性。一般认为KMO的值在0.5-1之间适合进行主成分分析,Bartlett球形检验检测变量之间是否相互独立,若Sig值小于0.05,即拒绝相互独立假设,表示适合主成分分析。通过软件SPSS25.0,得到表2检验结果,可见KMO和Sig值均通过检验,说明样本数据适合进行全局主成分分析。

表2 KMO和Bartlett’s球形检验

(2)主成分的提取。在对原始数据进行标准化处理的基础上,进行全局主成分分析,得出变量的特征根、方差贡献率和累计方差贡献率,如表2所示。可见,前4个主成分的特征值均大于1,且累计方差贡献率达到85.808%,说明这4个主成分包含了原始数据的85.808%的信息量,能够代替9个原始指标。

表4显示的是初始因子在各主成分上的载荷值。第一主成分F1在农业保险保费收入(X1)、农险保险赔付支出(X2)、农险保险收入占比(X3)、农业保险支出占比(X4)等指标的载荷值较大,代表发展规模对农业保险发展水平的影响,可认定为发展规模因子。第二主成分F2载荷较多的指标农业保险赔付率(X7),表示农业保险赔付效率对农业保险发展水平的影响,可归结为效率因子。第三主成分F3在农业保险发展深度(X6)指标上载荷值较大,代表农业保险发展成熟度对农业保险发展水平的作用,可认定为成熟度因子。主成分四的在农业保险保费收入增长率(X8)、农业保险赔付支出增长率(X9)指标上有较大载荷值,可认定为潜力因子。

表3 特征值与方差贡献率

表4 主成分载荷矩阵

(3)保险发展水平评价。根据表4显示的因子载荷矩阵,结合特征向量矩阵,得出各主成分的计算公式:

F1=0.38ZX1+0.42ZX2+0.43ZX3+0.42ZX4+0.2ZX5-0.06ZX6+0.04ZX7+0.27ZX8+0.44ZX9

F2=-0.01ZX1+0.18ZX2-0.17ZX3+0.03ZX4+0.63ZX5-0.26ZX6+0.58ZX7-0.28ZX8-0.24ZX9

F3=-0.49ZX1-0.39ZX2+0.07ZX3+0.12ZX4+0.19ZX5+0.31ZX6+0.4ZX7+0.49ZX8+0.23ZX9

F4=0.17ZX1+0.12ZX2+0.21ZX3+0.12ZX4-0.23ZX5+0.74ZX6+0.35ZX7-0.38ZX8-0.18ZX9

式中的ZXj(j=1,2,…,11)为无量纲化后的指标值,以各主成分所占累计方差贡献率比重作为权重,得到农业保险发展水平评价公式:

F=0.476F1+0.1973F2+0.1796F3+0.1471F4

最后,通过计算可以得到个省份的农业保险发展综合水平的主成分得分情况,如表5所示。

表5 各省份农业保险发展综合水平得分与排名

(4)评价结果分析。首先,从主成分权重来看,农业保险发展规模因子(0.476)的权重最高,这说明农业保险发展规模是农业保险发展水平的核心驱动因素。在农业保险发展规模因子上,农业保险保费收入与赔付支出表现了行业发展的总体规模,农险收入占比衡量了行业的发展程度,赔付支出占比代表着行业的风险控制水平。虽然农业保险综合发展水平并非某一因素起绝对作用,但是发展规模对农业保险发展综合水平的影响最大,表明现阶段我国农业保险发展更注重规模的扩大。赔付效率因子(0.2169)排在第二位,说明农业保险赔效率对农业保险发展综合水平的也有着重要的影响,反映出农业发展的高风险性促使农业保险投保人更看重农业保险的赔付效率,提农业保险赔付效率会有力地推动地区农业保险综合发展水平的提升。

其次,从时间维度来看,2014年之后整体上全国农业保险发展综合水平在稳步提升。2013年农业保险发展水平为正值的省份有6个,2016年是15个,2019年是22个,说明部分省份的农业保险发展水平有明显的提升。在研究期间内,内蒙古、黑龙江、新疆三省份的农业保险发展水平均为正值,一直处于全国平均水平之上,且三省份的农业保险水平发展均有较大幅度的波动,这与农业发展受自然条件影响较大有关。辽宁的农业保险发展水平在2014年之后一直处于全国平均水平之上;青海自2015年之后一直保持正值,超过全国平均水平;北京、吉林、河南、湖南、西藏、宁夏六省份均是自2016年保持在全国平均水平之上。浙江、江西、湖北、广东、重庆、贵州、云南、陕西8个省份的农业保险发展水平一直处于全国平均水平之下,且无明显的上升趋势,由于规模因子是农业保险发展水平的主导因子,这些省份的农业发展相对规模较低,导致农业保险发展水平处于全国平均水平之下。

最后,从空间维度来看,各省份的农业保险发展水平存在明显的差异。东北地区的黑龙江、吉林、辽宁三省的农业保险发展水平较高,这与东北地区的农业发展特征相关。东北地区作为我国传统的农业主产区,种植业和畜牧业较为发达,黑龙江和吉林省的粮食产量更是居于全国前列,农业保险服务于农业发展,东北地区农业大规模发展决定了农业保险发展水平高于全国其他地区。华北地区作为我国重要的粮棉油生产基地,农业保险整体发展水平高于全国平均水平,其中内蒙古的农业结构以粮食种植与畜牧业为主,发展规模较大,带动农业保险的发展水平居于全国前列。东南沿海省份的农业保险发展水平较低,主要因为这些地区工业经济较为发达,加之山地丘陵地域特征使得农业生产无法大规模开展,农业发展规模相对较低。新疆地广人稀,农业以种植业与畜牧业为主,且发展规模大,推动了农业保险发展水平的提升。西藏和青海作为我国重要牧区,畜牧业发展规模较大,农业结构相对单一,农业保险发展具有较高的水平。

三、我国农业保险发展的空间相关性分析

1.探索性空间数据分析方法

局域自相关用来衡量某个空间单元与邻近空间单元就某一属性值的相关程度,常用局域莫兰指数(Moran’s I)测度。以中国31个省份的共点共边邻近关系定义一个空间权重指数,使用莫兰指数测度地区农业保险发展水平在空间上的差异。首先利用全局莫兰指数测度地区农业保险发展是否具有空间相关性。全局莫兰指数公式为:

全局自相关测度的是整个空间上的集聚状况,而局部莫兰指数能够考察某个区域附近的空间集聚情况,测度出某个区域与其邻近区域的具体空间关联形式。局部莫兰指数公为:

Ii为正值,表示i地区被同类属性值地区包围,为负值表示该地区被异类属性值地区包围。

2.全局空间自相关分析

以全局主成分分析测算出的全国各省份农业保险发展水平数据为样本数据,计算2013-2019年全国农业保险发展水平的全局莫兰指数,如表6所示。可以发现在研究期间内,2013-2014年全局莫兰指数没有通过显著性检验,自2015年开始全局莫兰指数均为正数,均在5%的显著性水平上通过检验,说明我国农业保险发展自2015年开始在空间分布上呈现集聚态势,表现为农业保险发展水平高的省份形成高-高集聚,发展水平低的省份趋于低-低集聚。

表6 全局莫兰指数

3.局部空间自相关分析

为更深入地分析区域间农业保险的发展空间关联特征,利用莫兰散点图分析各省份的农业保险发展水平与空间滞后变量间的相互关系。图1为2015年和2019年31个省份的农业保险发展水平的莫兰散点图,图中横、纵坐标分别表示某省份及邻近省份的农业保险发展水平的标准化值。

局部莫兰散点图分为四个象限,第Ⅰ象限至第Ⅳ象限分别表示高-高集聚、低-高集聚、低-低集聚、高-低集聚。高-高集聚(低-低集聚)表示农业保险发展水平高(低)的省份在地理空间上出现集聚现象,低-高集聚(高-低集聚)表示的是农业保险发展水平低(高)的省被发展水平高(低)的省份围绕,呈现中心低于(高于)周围的格局。根据图1可见,2015年和2019年的局部莫兰指数为正,表明整体上全国农业保险发展出现明显的局部自相关性,即大多数省份农业保险发展出现高-高集聚和低-低集聚的发展局势。

注:图中数字分别代表一下地区:1-北京,2-天津,3-河北,4-山西,5-内蒙古,6-辽宁,7-吉林,8-黑龙江,9-上海,10-江苏,11-浙江,12-安徽,13-福建,14-江西,15-山东,16-河南,17-湖北,18-湖南,19-广东,20-广西,21-海南,22-重庆,23-四川,24-贵州,25-云南,26-西藏,27-陕西,28-甘肃,29-青海,30-宁夏,31-新疆

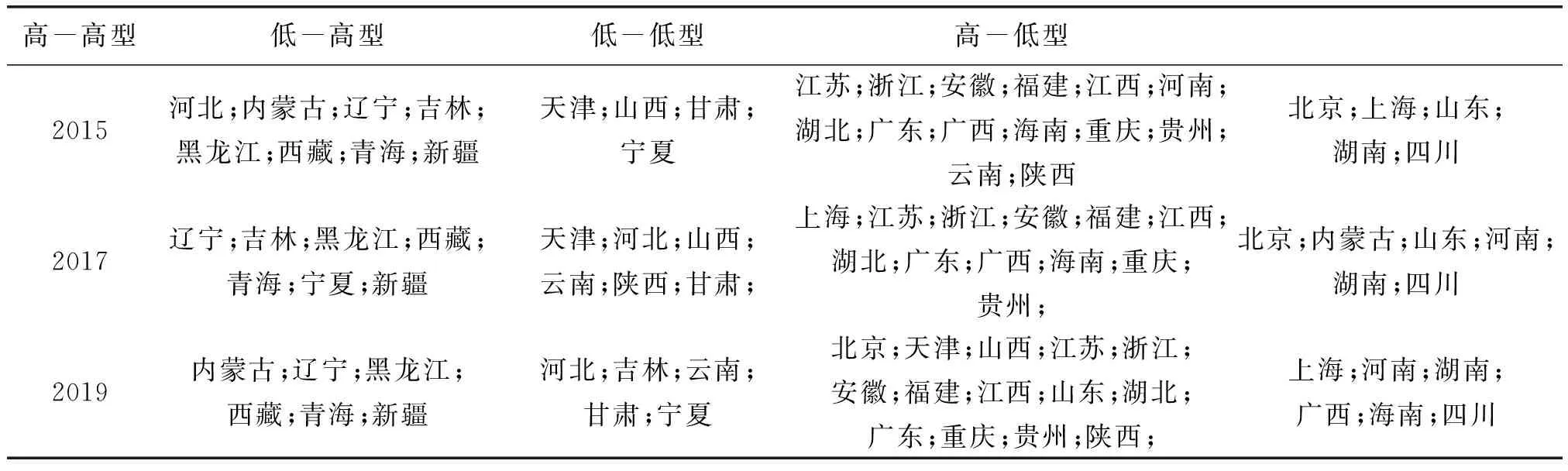

表7是反映的是2015-2019年代表性年份的莫兰散点图四个象限内区域农业保险发展的集聚情况与空间分异特征。可以看出,“低-低”型和“高-高”型集聚的省份数量明显比“高-低”型、“低-高”型集聚的省份数量多,信用保证保险发展集中度较低的省份在空间上集聚明显。

表7 代表性年份局部莫兰散点图对应省份

(1)高-高集聚型。2015-2019年间,黑龙江、辽宁、西藏、青海、新疆五省份一直处于属于高-高集聚型,这些省份作为粮食主产区或者主要牧区,农业保险发展起步早,发展模式成熟,地方政府重视农业的发展,提供较多的财政与政策支持,农业保险发展水平高。

(2)低-高集聚型。2015-2019年间只有甘肃一直属于低-高集聚型;天津、山西在2015-2017属于低-高集聚型,之后进入低-低集聚型;河北、云南在2017年之后进入低-高集聚区。整体上,进入低-高集聚型的省份多为北方省份,这些地区靠近粮食主产区或者主要牧区,农业保险发展水平低于周边省份,形成自身低于邻省的空间格局。

(3)低-低集聚型。在2015-2019年期间,江苏、浙江、安徽、福建、江西、湖北、广东、重庆、贵州一直属于低-低集聚型,主要位于我国华东、西南地区,这些省份中除了安徽省的平均农业发展水平在全国平均水平之上,其余均低于全国平均水平,农业保险发展水平尚有较大的提升空间。

(4)高-低集聚型。在2015-2019年间,湖南、四川两省份一直属于高-低集聚区;北京、山东在2015-2017年间属于高-低集聚区;河南在2017年之后进入高-低集聚区。整体上进入高-低集聚区的省份主要是农业大省和都市农业发达的省份,这些省份农业保险发展水平高于邻省,形成中心高于周围发展格局。

四、结论与建议

文章基于全国农业保险发展情况面板数据,从农业保险发展绝对规模、相对规模、发展效率、发展成熟度、发展潜力五个维度,利用全局主成分分析法测度我国31个省份的农业保险发展水平,对我国农业保险发展的区域差异进行分析,并结合莫兰指数从全局和局部角度分析了农业保险发展的空间关联性特征。研究发现:整体上,我国农业保险发展水平呈现较为明显的增长态势,浙江、江西、湖北、广东、重庆、贵州、云南、陕西八个省份在研究期间无明显增长态势,一直处于全国平均水平之下。不同省份的农业保险发展水平不一,新疆、黑龙江、内蒙古、西藏、辽宁的农业保险发展水平较高,江西、福建、重庆、陕西、广东的农业保险发展水平最低。农业保险发展高水平地区以东北、西北部分省份为主。农业保险发展水平存在一定的区域差异,空间非均衡特征明显。全局莫兰指数表明2015年之后我国农业保险发展水平在空间上呈集聚态势。局部莫兰散点图显示全国农业保险发展出现明显的高-高集聚和低-低集聚的空间格局。

通过上述分析可知,我国农业保险发展水平存在空间非均衡特征,需要强化保险对地区农业发展的支撑与保障,解决农业保险发展区域失衡的问题。本文提出如下建议:第一,加强农业保险财政补贴力度,扩大农业保险发展规模。上文分析可知,农业保险发展规模因子是地方农业保险发展水平高低的最大影响因素,提高地区农业保险发展规模与覆盖率是提升农业保险发展水平的主要路径。对于农村地区来说,农业仍然是农民收入的重要来源,为农业发展提供风险保障是提高农户农业生产积极性的重要手段。推进农业保险高质量发展要继续加大财政对农业保险保费补贴支持力度,丰富保费补贴品种,扩大保险补贴区域,坚持保费补贴支持广覆盖,缩小区域农业保险发展差距。第二,强化农户风险意识,提高保险知识水平。农户是农业保险的需求主体,农户风险保障意识对农业保险的发展起着重要的作用。长期以来农户养成的储蓄节约习惯对于保险的接受程度不高,并且没有科学的途径了解保险专业相关知识。因此,需要加大对农户农业保险相关知识的教育培训,加大宣传引导,将保险与互联网科技融合,拓宽农户保险服务获取渠道,提升农民的风险管理意识,促进农户积极主动地利用农业保险弥补农业灾害带来的农业损失。第三,充分考虑地区农业发展特征,推动特色农业保险发展。根据各省份农业保险发展水平排名情况来看,排名靠后的省份多处于东南丘陵地区和云贵高原地区,这些地区的农业发展受到自然地理条件的限制,难以实现大规模机械化发展,立体农业成为地区农业发展的特色,林业、种植业、养殖业结合发展。因此,农业保险服务需要结合地方农业发展特色,加大对该地区农业保险财政补贴力度,支持保险企业创新农业保险产品与服务模式,增强保险公司服务特色农业的动力,满足地区农业发展保险需求,提高农业保险整体覆盖率,促进农业保险区域平衡发展。