机关事业养老保险收支缺口的原因分析及应对策略探讨

2022-03-22乔小花山西省孝义市机关事业养老保险管理服务中心

乔小花 山西省孝义市机关事业养老保险管理服务中心

近年来,我国社保基金赤字规模呈现出逐年扩大趋势,据国家统计局公布数据显示,2020年全国基本养老保险基金的收支差额达到-19216.9亿元,在收支缺口总和中占比约为93%。根据机关事业单位实际情况可知,养老保险基金收支存在严重失衡问题,诸如保障制度落实效果不佳、统筹层次偏低、转制成本以及养老金替代率等因素均进一步增大收支缺口,虽然依靠财政手段为养老保险资金提供及时补充,但仍未能从根本上解决收支矛盾问题,对于现行制度与管理手段的完善与创新提出现实要求。

一、养老保险基金收支差额计算模型

(一)假设条件

国务院于2015年1月印发《关于机关事业单位工作人员养老保险制度改革的决定》,从顶层设计层面破除原有“双轨制”,在维护社会公平、促进社会和谐稳定发展等方面具有现实意义[1]。在此背景下,全国机关事业单位陆续全面建立职业年金制度,但仍未从根源上遏制养老保险基金缺口增大的风险,亟须引入一种科学评估机制进行养老基金收支差额及其可持续性的量化评估,为制度完善及问题解决提供数据支持。

基于现有政策文件,将国发〔2015〕2号文件实施前已退休职工、实施后退休职工以及实施后入职且未退休职工分别划定为A类、B类和C类人群,提出以下假设条件:①机关事业单位养老保险参保率为100%;②在不考虑人事变动等因素的情况下,机关事业单位中A、B、C三类人群的年龄结构分布比例与城镇人口总分布特征保持一致;③机关事业单位的养老保险社会统筹金与职工个人账户基金严格执行分账管理;④职工养老保险基数每年上调一次,调整幅度为全国上一年度职工平均工资增长率。

(二)模型建构

1.养老保险基金收入

根据文件要求,自2015年以后机关事业单位养老保险统筹基金收入主要取决于B、C两类人的单位缴费金额,综合考虑B、C类人群的在职人数、全国上年度在岗职工平均月工资、职工工资增长率、职工平均缴费工资指数与养老保险单位缴费比例五项指标,建立养老保险基金收入计算模型Ii。

2.养老保险基金支出

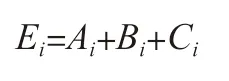

根据文件要求,机关事业单位对于A类退休人员仍按原标准执行基础养老金的发放,综合考虑A类人群数量、基本养老金调整系数、养老金替代率三项指标,建立A类退休职工基础养老金支出总额计算模型Ai。

根据人社部发布的〔2015〕28号文件规定,B类职工在原有基本养老金的基础上增加职业年金与过渡性养老金,综合考虑B类职工的入职年份、退休年份、养老金改革制度实施年份、B类职工参与缴费的实际年限与视同缴费年限,以及缴费指数、过渡系数等参数,则B类职工基础养老金、过渡性养老金的支出金额相加之和表示为Bi。

在此基础上,建立C类新入职职工的基础养老金支出金额计算模型Ci。

将上述三类人群的养老金支出金额进行汇总,建立机关事业单位养老保险基金支出模型:

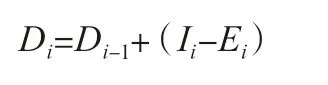

3.养老保险基金收支缺口

机关事业单位养老保险基金当年收支缺口为当年总收入与当年总支出的差额,同时还需考虑上一年度的累计结余,由此建立第i年养老保险基金收支缺口模型,表示为:

(三)测算结果分析

根据养老保险改革制度实施背景与统计年鉴提供数据,以2015年为基期,全国上年度在岗职工平均月工资约为4700元,A类退休职工养老金替代率为90%,单位缴费比例为20%,养老金过渡系数为1.3%,视同缴费指数、实际缴费指数均为1,将上述参数代入模型中,可用于评估、预测机关事业单位在2015—2060年养老基金收支缺口的预测结果[2]。选取2015年、2033年、2050及2060年四个代表性年份的测算结果进行比较分析,其中2015年养老金当期收支缺口为-4576亿元,2033年当期及考虑往年结余情况下的收支缺口分别为-14108亿元和-174235亿元,2050年收支缺口分别为-13696亿元及-411460亿元,2060年则分别为-3009亿元及-491325亿元。从中可以看出,2015—2033年机关事业单位养老保险基金当期收支缺口呈持续增大趋势,在当年GDP占比由0.67%提升至0.89%;2033—2050年呈持续波动趋势,此后10年内收支缺口明显减小,在当年GDP占比由0.89%回落至0.10%。

二、养老保险基金收支缺口增大的原因分析

(一)养老金调整系数设置不合理

在养老保险制度改革政策实施背景下,职工基本养老金主要参考物价变动情况与职工工资平均增长率进行调整,在实际计算环节取全国上一年度职工平均工资增长率的适当比例进行计算,将基本养老金调整系数控制在0.6~0.8范围内[3]。根据上述模型可知,当养老金调整系数越大时,养老保险基金当期收支缺口越大,直至2050年后方呈现出逐渐减小趋势,由此可判断当前机关事业单位的养老金调整系数设置水平仍偏高,易受物价变动及职工工资调整等外部因素干扰,加剧亏损问题。

(二)在职与退休职工比例失衡

当前我国人口老龄化程度持续加深,2020年劳动人口负增长率达到1.99%。而机关事业单位的退休职工数量占比偏高,提前退休等问题普遍存在,导致在职职工与退休职工数量严重失衡,增加养老保险负担与财务压力。与此同时,养老保险基金累计的支付模式改革尚未完全落实,在此期间产生的过渡成本较高,进一步增加养老保险基金支出,扩大收支缺口[4]。

(三)缴费基数设置水平

根据现行文件规定,将职工养老保险缴费工资基数在岗位平均工资中占比控制在0.6~3.0范围内。在制度实施初期,当缴费基数设为0.6时,当期收支缺口控制在较低水平;伴随制度运行时间延长,缴费基数为0.6的情况下收支缺口呈逐年增大趋势,直至2050年左右开始减小,而与此同时缴费基数取值越大、收支缺口的缩减幅度越大,并且陆续于2036—2056年内实现扭亏为盈。由此可知,从短期视角出发,缴费基数设置水平越高,则养老保险基金的收支缺口越大,将增加机关事业单位财务运行负担,其深层原因体现为国发〔2015〕2号文件实施后退休职工的实际参与缴费时间较短,使得基础养老金支出总额增加、收支缺口较大。

(四)养老基金替代率较高

国务院于2019年5月起将机关事业单位的养老保险基金单位缴费率下降至16%,但在“双轨制”实施背景下,现有机关事业单位的养老金替代率仍高于75%,主要原因在于统筹层次较低、转移支付手段未得到根本落实,侧重于依赖财政部门补齐收支缺口,加之各区、县在地方经济发展水平与政策执行上存在一定差异,进一步加剧区域间的不平衡问题,增大养老保险基金收支缺口。

三、基于可持续发展理念加快推进养老保险制度改革的具体应对措施

(一)提高统筹层次,强化制度支持

为保证从根本上解决养老基金收支失衡问题,应从顶层设计维度入手提高养老保险基金统筹层次,由区县级别逐步过渡至市级、省级,沿横向缩小各级单位间的差距,尽可能实现同一地区、同岗位薪酬待遇的平衡,并依托财政支出结构调整、贯彻落实个人账户、适当提高个人缴费比例等举措的实施,提高养老金抗风险能力,为机关事业单位养老金收入争取更加充足的资金支持,推动支付模式顺利实现向基金累计制度的过渡。同时,完善职业年金制度,将其作为基本养老金的补充,严格依据“多缴多得”原则执行养老金缴费标准,逐步扩大养老保险制度的覆盖范围、落实到具体部门及职工。此外,还需健全养老保险基金支出管理制度,对退休人员严格执行建档立案,采用常态化跟踪与不定期随访相结合的模式进行退休人员人数、身体健康状况等信息的调查,并落实对养老金申领、审核、划拨、支付等不同环节的审计与监督,保证养老金真正落实到位。

(二)控制过渡成本,平衡职工结构

虽然当前养老保险制度改革尚未实现完全过渡、存在一定过渡成本,但伴随时间推移与GDP增长,过渡成本将处于逐渐下降趋势。对此,应加快推动延迟退休政策的出台与落实,结合国民平均寿命与预期寿命指标,依照男性职工每6年延迟1岁、女性职工每3年延迟1岁的比例推行渐进性延迟退休政策,伴随时间推移使男女职工的退休年龄逐步控制在65岁,保证退休年龄设定的公平性,并且配合弹性退休制度的实施,鼓励职工自主选择延迟退休年龄,为养老金合理规划预留有效空间、减少养老金支出,实现长期扭亏为盈的目标。在此基础上,应出台政策性文件对各级财政承担过渡成本的支付责任作出明确界定,维护不同职工的养老保险基金权益,防范出现个人账户透支问题,结合适当调整社保支出结构、分摊转制成本等措施,进一步加大对于养老保险制度改革的宣传,并畅通公众利益表达渠道,审慎处理改革过程中生成的矛盾关系,维护各主体权益,推动制度改革有效落地。

(三)调节缴费基数,打通个人账户

立足于长期视角考虑缴费基数的设置水平,缴费基数越大,机关单位养老保险基金收支缺口越小,既能够改善退休职工的工资水平与退休待遇,也有利于推动养老保险制度的可持续发展。鉴于机关事业单位职工的收入水平较稳定,因此应结合职工工资总额适当提高养老保险缴费基数,帮助单位在中长期发展过程中增加养老保险基金收入、缩小收支差距,同时综合考虑GDP增长率、物价水平等因素进行养老金调节机制的建设,使养老金缴费系数与职工工资增长率挂钩,抑制养老金收支缺口的扩大,有效防御通货膨胀对退休人员工资及待遇构成的风险,进一步释放共享经济福利。此外,还需加快推动个人账户的“做实”,利用制度手段将养老保险统筹基金与职工个人账户基金打通,使个人账户依照“名义账户”的形式运行,便于在养老保险统筹基金收入小于支出时调用基金,并参考投资利润率等指标提高职工个人账户的记账利率,在经济社会发展成果与职工个人账户之间建立挂钩机制,使退休职工与在职人员实现收益共享,借此更好地调动职工缴费参保热情。

(四)多方筹集资金,扩大基金积累

首先,建议加大机关事业单位养老保险基金征缴力度,采取制度约束与管理手段处理养老金征收、缴费环节发生的拖欠问题,对于冒领、骗领养老金等行为采取严格惩罚措施。其次,继续采取划转部分国有资金、加快国有资产变现、提取土地转让金、转化社会保障债券等措施,充实机关事业单位养老保险资金积累,拓宽资金供给渠道,同时优化养老保险基金运营管理,合理引入投资手段,包括围绕银行存款、购买国债、投资基建建设、进入资本市场等层面寻求养老保险基金的多元投资路径,实现基金保值增值目标。最后,还应加快推动经办信息系统的完善与建设,沿横向维度加大各级机关事业单位信息数据的整合与共享力度,严格执行不同部门、不同单位社保信息的互认机制,并建立科学完整的数据安全管理机制,从软硬件两个层面提供信息安全保障,充分运用技术手段保证社保信息的安全性,为养老保险制度改革的深入落实提供技术支持。

四、结语

总体来看,通过建立机关事业单位养老保险基金收支缺口的评估测算模型,分别考察养老金调整系数、职工平均缴费基数、退休职工与在职职工比例、社会保险缴费率等因素对于收支缺口变化产生的影响,最终确认完善制度建设、调节职工结构、打通个人账户、扩大养老金积累等举措对于抑制养老金收支缺口、实现收支相抵及扭亏为盈目标的重要价值。未来还需面向人口结构老龄化、配套制度建设与落实、养老金收支平衡机制等层面提出问题的具体解决方案,进一步加快推动机关事业单位养老保险改革进程,并结合改革实施过程中发生的新矛盾、暴露出的新问题采取有效应对策略,为养老保险制度的可持续发展提供示范意义。