贷款利率市场化降低了企业债务违约风险吗?

2022-03-19吴锡皓陈佳馨

吴锡皓 陈佳馨

作者简介: 吴锡皓(1979—),男,海南三亚人,海南大学管理学院副教授,博士生导师,研究方向:资本市场会计信息披露。

摘 要:以中国人民银行放开贷款利率上限和下限为准自然实验,检验贷款利率市场化如何影响企业债务违约风险。研究发现:贷款利率上限的放开对企业债务违约风险的影响不明显,但下限的放开却能显著降低企业债务违约风险,并且这种作用一部分是通过遏制“短贷长投”的渠道实现的;此外,异质性检验表明,下限放开降低企业债务违约风险的作用在规模小以及研发投入高的企业中更明显。

关键词: 贷款利率市场化;企业债务违约风险;短贷长投

中图分类号:F832 文献标识码: A 文章编号:1003-7217(2022)01-0074-07

一、引 言

根据中国人民银行发布的《中国金融稳定报告(2020)》,近3年我国处置不良贷款金额超过前8年总和。报告还指出,截至2019年,全国有460家大型企业面临严重资金流动性不足的问题,120家大型企业发生了债务违约。而2020年突如其来的新冠肺炎疫情更是给我国乃至全球经济带来了前所未有的冲击,企业的债务违约问题骤然凸显,如何防范企业发生大面积债务违约,已然成为当前我国金融领域亟需解决的一个重大问题。

以往诸多研究表明,投融资期限错配是造成企业资金流动性不足,进而引发债务违约的重要原因[1-3]。具体言之,当企业需要购建长期资产时,它们采用短期借款的融资方式获取资金,再通过短期“借新债还旧债”的方式偿还债务(简称“短贷长投”)[4],企业的这种投融资期限错配行为是导致其债务违约的重要原因[5]。而企业之所以选择“短贷长投”的投融资策略,很大程度上是因为长期融资没能得到满足,尤其是在政府对金融实施严格管制下更是如此[4]。

当金融管理体制由政府管制朝着市场化方向改革之后,企业的债务违约风险是否会有所变化?更进一步,如果有变化,那么这种变化的路径是什么?另外,从企业异质性来看,哪些企业的变化会更大?显然,这些都是很重要的问题,但目前学术界仍缺乏相应的研究。2004年10月29日,中国人民银行决定取消金融机构贷款利率上限的管制,揭开了贷款利率市场化改革的序幕;2013年7月20日,央行再度取消金融机构贷款利率下限的管制,标志着我国贷款利率完全走向市场化。本文基于这两次外生冲击事件,检验这两轮改革对企业债务违约风险的影响。

二、理论分析与研究假设

(一)放开贷款利率上限管制对企业债务违约的影响

以往诸多研究表明,“短贷长投”这种投融资期限错配是造成企业资金流动性不足,进而引发债务违约的重要原因[1-3]。而企业之所以选择“短贷长投”的投融资策略,很大程度上是因其长期借款需求无法得到满足所致,尤其是在政府对金融实施严格管制(具体表现为“信贷配给”) 下更是如此[4]。贷款利率上限管制的放开,对满足企业的长期借款需求,进而改善“短贷长投”现象可能会产生两种相反的结果:第一,理论上,随着贷款利率上限的放开,意味着“信贷配给”的金融管制不复存在,有利于增加企业长期贷款的可获得性,缓解融资约束[2]。因此,贷款利率上限的放开,可能会在一定程度上解决企业长期资金需求的缺口、有效缓解“短贷长投”的问题,进而降低债务违约风险。第二,放开贷款利率上限管制后,企业要想满足其长期借款需求,往往需要支付更高的债务利息成本[6]。而长期借款融资成本的推高,可能会使得企业望而却步,最终迫使这些企业继续采用“短贷长投”的策略融资,以降低其融资成本[7]。而“短贷长投”的融资策略是引发债务违约的重要原因[1-3],因此,从这个角度看,贷款利率上限的放开未必能够降低企业债务违约风险。基于上述分析,我们无法预期贷款利率上限的放开是否会降低债务违约风险。对此,我们提出以下零假设(null hypothesis)。

H1 贷款利率上限管制的放开对企业债务违约风险的作用不明显。

(二)放开贷款利率下限管制对企业债务违约的影响

贷款利率下限管制的放开加剧了银行之间的竞争[8,9],银行平均收益逐渐靠近其边际成本,贷款利率出现下滑,企业的债务融资成本也会随之降低[10]。在激烈的竞争下,银行会通过“以量补价”的方式来弥补竞争带来的利润损失,增大信贷供给的规模和覆盖广度[11,12]。因此,贷款利率下限的放开使得企业可以以更低的贷款利率获得长期借款资金[13],满足其资金缺口,有利于遏制企业“短贷长投”这种投融资期限错配行为。如前所述,“短贷长投”行为是引发企业债务违约风险的重要原因,贷款利率下限管制的放开能够遏制“短贷长投”现象,意味着也能够进一步降低企业的债务违约风险。根据以上分析,我们提出以下研究假设。

H2 贷款利率下限管制的放开有助于降低企业债务违约风险。

三、研究设计

(一)样本选取与数据来源

由于我国利率上限管制的放開时间为2004年,下限管制的放开时间为2013年,为了分别检验这两次外生事件给企业债务违约带来的影响(即假设H1和H2),本文选取2001-2007年的样本检验假设H1,采用2010-2016 年的样本检验假设H2。以上述期间沪深两市A股上市公司为初选样本,并按照如下标准进行筛选:首先,剔除金融类的上市公司;其次,剔除产权性质不明确的样本;最后,剔除变量数据不全的样本。经过上述筛选,最终得到20711个观测值,这些数据主要来源于Wind和CSMAR数据库。其中,债务违约风险(Z score)来源于Wind数据库,其他财务数据来源于CSMAR数据库。为了避免极端值的影响,本文对所有的连续变量进行1%和99%的Winsorize处理。

(二)变量设计

1.企业债务违约风险的测度。

借鉴前人的研究[14-16],我们采用Z score模型来度量公司的债务违约风险,其计算公式为:

Z score=1.2×(营运资本/总资产)+1.4×(留存收益/总资产)+3.3×(息税前利润/总资产)+0.6×(总市值/总负债)+0.999×(营业收入/总资产)(1)

Z score值越大,公司偿债能力越强,违约风险越低。

2.贷款利率市场化的测度。

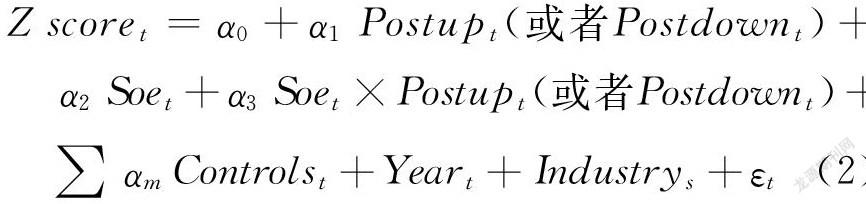

杨筝等(2017)[6]和王红建等(2018)[2]认为,国有企业与政府存在天然的密切联系,当国有企业需要从银行融资时,政府往往会助推银行放贷,因此银行给国有企业的放贷决策很大程度上是政府干预的结果,而非市场化的结果。在上述学者看来,贷款利率市场化本身对国企的融资决策影响较弱,利率市场化的微观经济效应如何,更多是体现在非国有企业上。他们采用DID(双重差分)方法测度利率市场化的效果,将非国有企业作为处理组样本,国有企业作为控制组样本。借鉴上述研究,我们设置虚拟变量Soe来区分处理组和控制组样本:当样本为非国有企业时,Soe取值为1,否则为0。此外,在应用DID方法时,还需要构建贷款利率管制放开的时间虚拟变量。由于我国贷款利率上限和下限管制的放开不是同一时间,因此,分别设置两个时间虚拟变量Postup(上限放开虚拟变量)和Postdown(下限放开虚拟变量)分别反映这两个事件发生的时间。当样本期间为2004-2007年(放开上限之后)时,Postup取值为1;样本期间为2001-2003(放开上限之前)时,Postup取值为0。类似地,当样本期间为2013-2016年(放开下限之后)时,Postdown取值为1;当样本期间为2010-2012年(放开下限之前)时,Postdown取值为0。DID模型见方程(2),其中,交乘项Postup×Soe(或者Postdown×Soe)的系数α3代表放开贷款利率上限管制(或者下限管制)对企业债务违约风险的影响。

3.控制变量。

参考冯丽艳等(2016)[17]以及孟庆斌等(2019)[18]的研究,设置如下控制变量:企业规模(Size)、企业杠杆(Lev)、净资产收益率(Roe)、销售收入增长率(Growth)、权益融资能力(Offer)、资产流动性(Liquidity)、债务担保能力(Tangibility)以及年度效应(Year)和行业效应(Industry)。受版面限制,我们在回归结果中不再报告控制变量的情况。

(三)模型设定

参考杨筝等(2017)[6]以及王红建等(2018)[2]的研究,构建以下DID模型,以检验假设H1和H2。

四、实证结果分析

(一)描述性统计

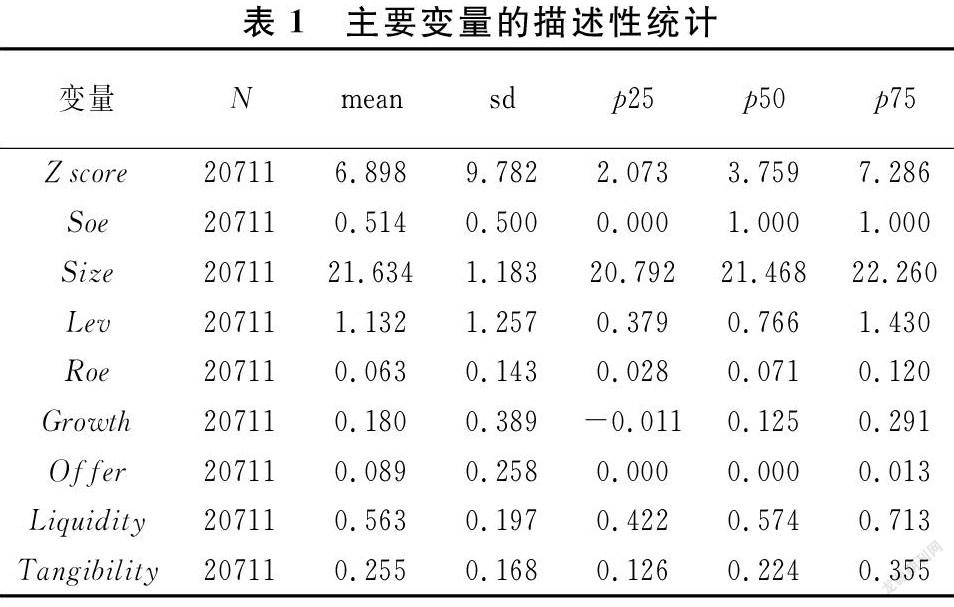

根据Altman(1968)[14]的研究,判断企业将要发生财务危机的临界值为1.81,当Z score值大于2.99时,企业财务状况良好,债务违约风险较小。表1中,Z score的均值和中位数分别为6.898和3.759,说明超过半数企业财务状况良好;但Z score的25%分位数(即p25)为2.073,已经接近Altman(1968)[14]提出的财务危机的临界值1.81,由此说明样本中有接近四分之一左右的公司的财务状况不尽如人意。另外,Z score的标准差为9.782,说明企业间债务违约风险状况存在较大差异。Soe的均值为0.514,表明样本公司中,有大约51%的公司为非国有企业。其余变量的情况见表1,这里不再一一赘述。

(二)平行趋势检验

参考Lei等(2020)[19]的研究,以放开贷款利率管制的前一年(pre_1)为对比基准,考察处理组样本与控制组样本在各个年度里的债务违约风险变动趋势是否有显著差异,具体解释见图1。其中,pre_t代表利率管制放开的前t年,current代表放开利率管制当年,post_t代表放开利率管制的后t年。图1的左半图显示,时间在pre_3和pre_2上的线段与刻度为0的横轴相交,表明与放开贷款利率上限管制之前一年(pre_1)相比,放开上限管制前三年(pre_3)和前两年(pre_2),处理组样本和控制组样本在贷款利率上限放开之前,其债务违约风险变化趋势不存在显著差异;图1的右半图也得到同样的结论,平行趋势假定得到满足。

(三)多元回归结果

表2报告了模型(2)的回歸结果。在列(1)和列(2)的实证结果中,交乘项Postup×Soe的系数都不显著,假设H1得到支持,即放开贷款利率上限管制并没有显著降低企业的债务违约风险。列(3)和列(4)中交乘项Postdown×Soe的系数分别为2.821和2.267,且都在1%的水平上显著,说明放开贷款利率下限管制能够显著降低企业债务违约风险,假设H2得到验证。本文还借鉴Deng等(2020)[20]的研究,设置时间虚拟变量Post用于捕捉放开上限和下限的综合效果:当时间范围是2013-2016年(上限和下限都放开之后)时,Post取值为1,而当时间范围是2001-2003年(上限和下限都没有放开之前)时,取值为0。列(5)和列(6)的交乘项Post×Soe的系数都在1%的水平上显著,说明贷款利率上限和下限都放开以后,企业债务违约风险显著降低。

(四)稳健性检验

由于放开上限管制并没有降低企业债务违约风险,因此,进行稳健性检验时,仅仅考察放开下限管制的情形。

1.安慰剂检验。

前述结果表明,放开下限管制(2013年及之后)降低了企业的债务违约风险。然而,这一结论也非常有可能是2013年发生的其他事件所导致的,未必恰好是贷款利率放开这一事件带来的结果。基于此,我们将时间往前推两年(即2011年)进行安慰剂检验,结果见表3。从表3可以看出,交乘项Postdown×Soe的系数不显著,因此2013年放开贷款利率下限管制是导致企业债务违约风险下降的重要原因。

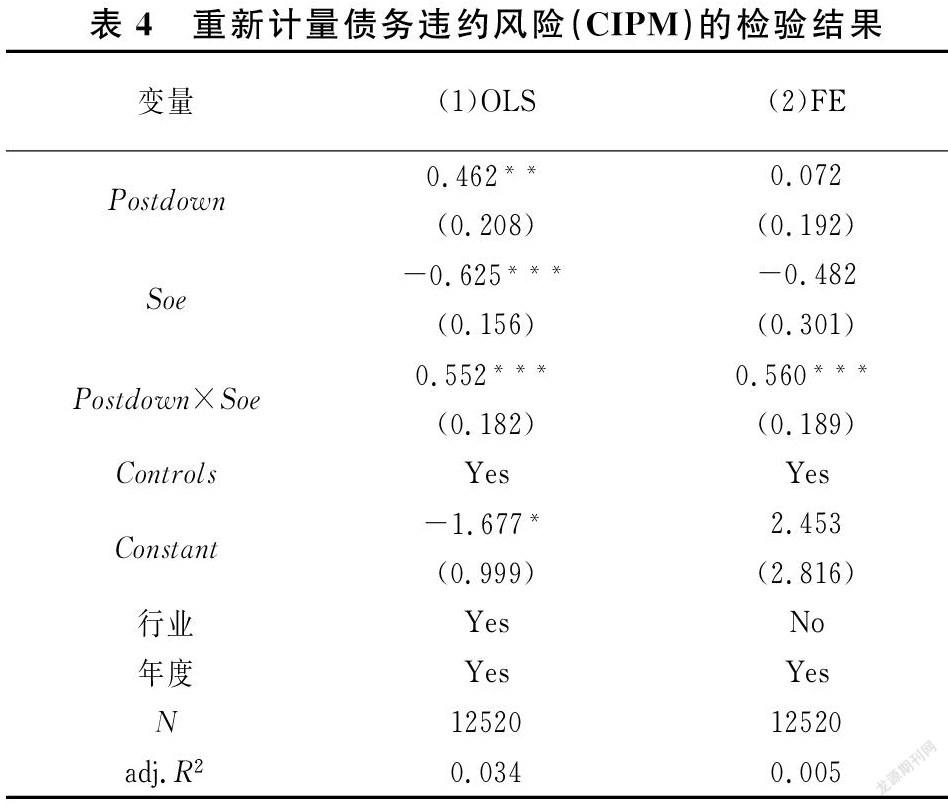

2.重新计量债务违约风险的检验。

前文主要采用Z score指标计量债务违约风险,为了避免计量问题造成结论的不可靠,我们用现金流量利息保障倍数(CIPM)重新计量企业债务违约风险:

现金流量利息保障倍数(CIPM)=经营活动产生的现金流量净额/利息费用 (3)

该指标来自于Wind数据库,该值越小,企业债务违约风险越大。将该指标代入方程(2)中,结果见表4。表4结果显示,无论是OLS模型,还是固定效应(FE)模型,交乘项Postdown×Soe的系数都显著为正。由此表明,贷款利率下限的放开仍然是导致企业债务违约风险降低的重要原因。

3.PSM-DID方法。

表5采用了PSM-DID方法进行内生性检验,结果显示,交乘项Postdown×Soe的系数显著为正,假设H2依然成立,即贷款利率下限的放开是企业债务违约风险下降的重要原因。

五、進一步分析

(一)放开贷款利率上限和下限效果不一样的原因分析

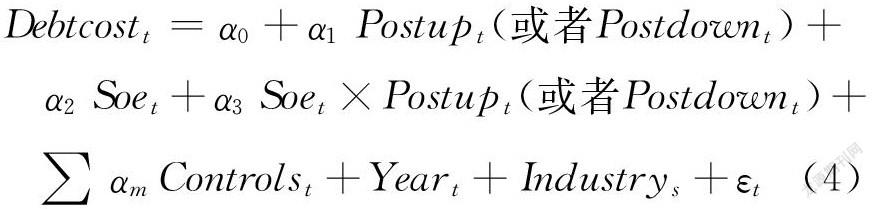

前文的研究结果表明,在利率市场化过程中,放开贷款利率上限和下限的效果是不一样的:放开上限并没有影响企业的债务违约风险,而放开下限则显著降低了企业的债务违约风险。推测其原因,放开贷款利率上限并不能有效降低企业债务融资成本,而债务融资成本降不下来,企业只能无奈继续采用“短贷长投”的融资策略应对资本短缺情形;当“短贷长投”不能有效改善时,其债务违约风险自然很难有效降低。相反,放开贷款利率下限后,企业的融资成本就会下降,有助于其改善“短贷长投”的融资期限错配问题。基于此,我们分别检验放开贷款利率上限和下限对债务融资成本的影响。借鉴前人的研究[21,22],构建模型(4)检验上述推测。

其中Debtcost表示债务融资成本,具体用“净财务费用/负债总额”表示。控制变量(Controls)包括企业规模(Size)、企业盈利能力(Roa)、销售收入增长率(Growth)、企业年龄(Age)、有形资产债务率(Tanasset)、资产流动性(Liquid)、债务担保能力(Tangibility)、现金流动状况(Cfo)以及年度效应(Year)和行业效应(Industry)。

表6列(1)和列(2)显示,交乘项Postup×Soe的系数不显著,说明放开贷款利率上限没有降低企业债务融资成本。而列(3)和列(4)中,交乘项Postdown×Soe的系数显著为负,说明放开贷款利率下限显著降低了企业债务融资成本,这一结果与我们的推测一致。

(二)渠道效应检验

根据前文分析,放开贷款利率下限管制后,可能是通过降低企业“短贷长投”的渠道降低其债务违约风险。为了检验这一渠道效应,参考钟凯等(2016)[4]的研究,采用以下方法计量企业投融资期限错配(Sfli):[构建固定资产、无形资产等长期资产支付的现金-(本期长期借款增加额+本期应付债券增加额+本期权益增加额+经营活动现金净流量+处置固定资产等长期资产收回的现金净额)]/同年度平均总资产。Sfli值越大,表示“短贷长投”的现象越严重。同时,借鉴温忠麟等(2004)[23]的方法,检验“短贷长投”的中介效应,检验结果见表7。表7显示,第二阶段交乘项 Postdown×Soe 的系数在1%的水平上显著为负,说明贷款利率下限放开抑制了企业投融资期限错配(即“短贷长投”现象)。在第三阶段检验中,Sfli的回归系数为-7.526,并且在 1% 的水平上显著;而交互项Postdown×Soe的回归系数为2.601,且在 1%水平上显著为正。这些结果说明,贷款利率下限管制的放开,一部分是通过遏制企业“短贷长投”的渠道降低了企业债务违约风险。

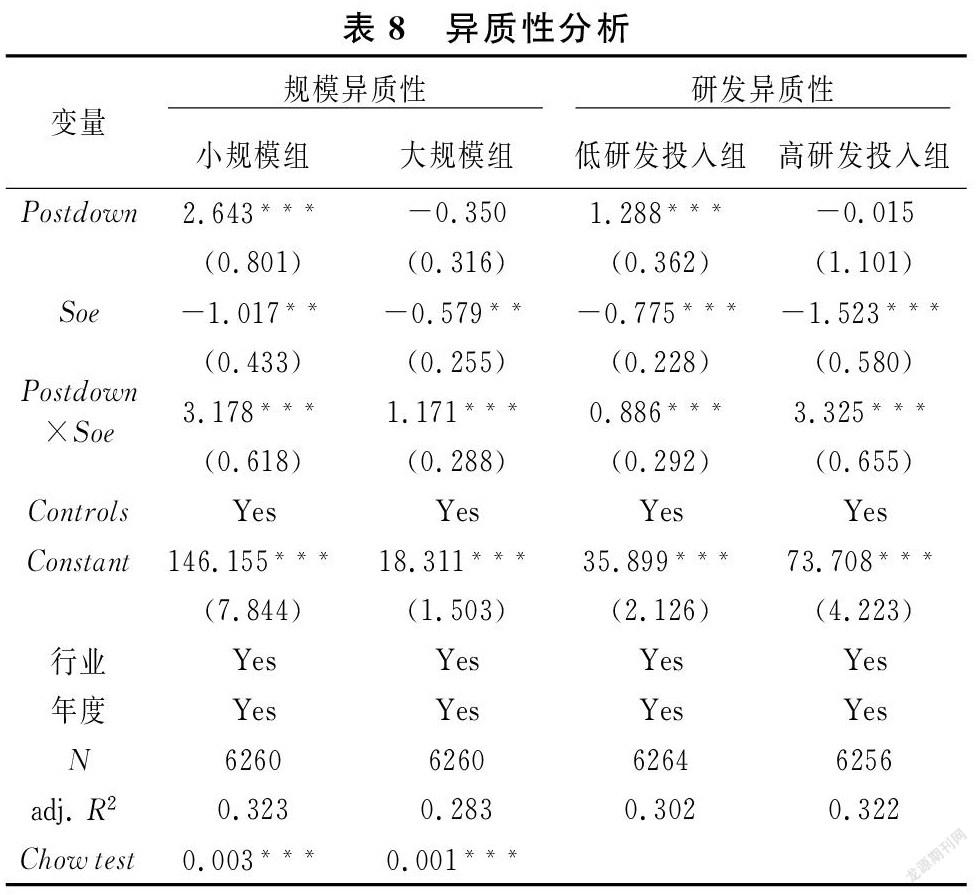

(三)企业异质性分析

在企业的债务融资过程中,“规模歧视”的问题历来备受关注,相对于规模小的企业而言,银行更愿意发放贷款给大企业[24]。放开贷款利率下限后,信贷歧视的问题是否会有所缓解,进而降低中小企业的债务违约风险?除此之外,研发投入较高的公司,其结果如何往往具有较大不确定性[25]。因此,高研发公司往往要承受更高的融资成本和更为苛刻的贷款条件[10]。放开利率管制下限后,研发投入较高的企业的债务融资“解渴”问题是否得到有效缓解,进而降低其债务违约风险?显然,以上两个问题都是重要的问题,但目前仍缺乏相应研究。

本文以公司规模、研发投入的中位数为界,将样本按照规模和研发投入进行分组,分组后的回归结果见表8。表8列(1)的结果显示,在小规模企业组中,交乘项Postdown×Soe的系数为3.178,而在列(2)大规模企业组里,相应系数只有1.171,两者之间的差异在1%的水平上显著(见表末的Chow test)。由此表明,放开贷款利率下限管制对降低债务违约风险的作用在小规模企业更为明显。同样,表8列(3)和列(4)的结果也显示,无论是研发投入高还是研发投入低的企业,放开贷款利率下限都能显著降低企业债务违约风险。但交乘项Postdown×Soe在研发投入高组的系数为3.325,远大于低研发投入组的系数。因此,放开贷款利率管制下限对降低债务违约风险的作用在研发投入高的企业更明显。

六、结 论

近年来,中美贸易摩擦以及新冠肺炎疫情的叠加冲击,我国企业的债务违约问题骤然凸显,如何防范企业发生大面积债务违约,已然成为当前我国金融领域亟需解决的一个重大问题。本文以我国央行放开贷款利率上限和下限的准自然实验数据,实证检验贷款利率市场化如何影响企业债务违约风险。研究结果显示,贷款利率上限的放开对企业债务违约风险的影响不明显,但下限的放开却能显著降低企业债务违约风险,并且这种作用一部分是通过遏制“短贷长投”的渠道实现的。而贷款利率上限管制放开没能降低企业债务违约风险,其根源在于,该项改革并没有降低企业的债务融资成本,进而无法有效遏制“短贷长投”的现象,最终也没法降低债务违约风险。此外,异质性检验表明,贷款利率下限放开降低企业债务违约风险的作用在规模小以及研发投入高的企业中更明显。

参考文献:

[1] Acharya V V, Gale D, Yorulmazer T. Rollover risk and market freezes[J]. The Journal of Finance, 2011,66(4):1177-1209.

[2] 王红建,杨筝,阮刚铭,等.放松利率管制、过度负债与债务期限结构[J].金融研究,2018(2):100-117.

[3] Bao X, Luo Q, Li S, et al. Corporate social responsibility and maturity mismatch of investment and financing: Evidence from polluting and non-polluting companies[J].Sustainability, 2020, 12(12): 49-72.

[4] 钟凯,程小可,張伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98+114+188.

[5] 李天钰,刘艳.投融资期限错配与企业债券信用利差[J].金融监管研究,2020(10):1-17.

[6] 杨筝,刘放,李茫茫.利率市场化、非效率投资与资本配置——基于中国人民银行取消贷款利率上下限的自然实验[J].金融研究,2017(5):81-96.

[7] 徐亚琴,陈娇娇.利率市场化能抑制企业投融资期限错配么?[J].审计与经济研究,2020,35(5):116-127.

[8] 邢光远,冯宗宪,冷奥琳.央行放开贷款利率管制对商业银行盈利能力的影响研究——以商业银行议价能力为路径[J].西安交通大学学报(社会科学版),2014,34(6):51-57.

[9] 彭建刚,王舒军,关天宇.利率市场化导致商业银行利差缩窄吗?——来自中国银行业的经验证据[J].金融研究,2016(7):48-63.

[10]李波,朱太辉.银行价格竞争、融资约束与企业研发投资——基于“中介效应”模型的实证研究[J].金融研究,2020(7):134-152.

[11]Ayyagari M, Demirgü-Kunt A, Maksimovic V. Firm innovation in emerging markets: The role of finance, governance, and competition[J]. Journal of Financial and Quantitative Analysis, 2011, 46(6): 1545-1580.

[12]Love I, Martínez Pería M S. How bank competition affects firms’ access to finance[J]. The World Bank Economic Review, 2015, 29(3): 413-448.

[13]王嘉鑫,汪芸倩,张龙平.利率管制松绑、企业会计信息披露质量与融资约束[J].经济管理,2020,42(4):139-157.

[14]Altman, Edward I. The prediction of corporate bankruptcy : A discriminant analysis [J]. Journal of Finance,1968, 23(1):193-194.

[15]徐玉德,陈骏.上市公司违约风险、盈余质量与银行信用借款——基于沪深A股市场的经验研究[J].证券市场导报,2011(2):38-43.

[16]Putri H T. The prediction of bankruptcy with altman Z-Score and springate S-Score models in Sharia banks period 2012-2017[J].Journal of Manajemen dan Sains, 2019, 4(2): 276-282.

[17]冯丽艳,肖翔,张靖.企业社会责任影响债务违约风险的内在机制——基于经营能力和经营风险的中介传导效应分析[J].华东经济管理,2016,30(4):140-148.

[18]孟庆斌,侯粲然,鲁冰.企业创新与违约风险[J].世界经济,2019,42(10):169-192.

[19]Lei Z, Zhou J A. Private returns to public investment: Political career incentives and infrastructure investment in China[EB/J]. Journal of Politics, 2020,Online,https://doi.org/10.1086/715170.

[20]Deng X, Gao L, Kim J B. Short-sale constraints and stock price crash risk: Causal evidence from a natural experiment[J]. Journal of Corporate Finance, 2020, 60(6):84-100.

[21]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,17(3):103-111.

[22]张伟华,毛新述,刘凯璇.利率市场化改革降低了上市公司债务融资成本吗?[J].金融研究,2018(10):106-122.

[23]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

[24]战明华,王晓君,应诚炜.利率控制、银行信贷配给行为变异与上市公司的融资约束[J].经济学(季刊), 2013,12(3):1255-1276.

[25]Holmstrom B. Agency costs and innovation [J]. Journal of Economic Behavior & Organization, 1989, 12(3):305-327.

(责任编辑:王铁军)

3795501908244