创新驱动还是投资驱动?

2022-03-19刘熹微邹克郑云丹

刘熹微 邹克 郑云丹

作者简介: 刘熹微(1989—),女,湖南湘潭人,应用经济学博士,湖南工程学院讲师,研究方向:科技金融、金融管理与应用研究。

摘 要:基于2003-2016年282个城市的面板数据,运用分布滞后、交互效应与门槛效应模型,检验投资、创新对经济增长的影响。结果发现:投资与创新对经济增长的驱动效果不同,投资驱动效果是短期的,长期呈现明显负效应;创新驱动长期效应表现为正负交替特征;创新驱动经济增长依赖投资结构与技术积累的路径;创新驱动与投资驱动存在差异化的门槛效应,当创新水平超过阈值时才显著促进经济增长,而过度投资不利于经济增长。鉴于此,可通过优化投资结构、加大创新投入力度来促进经济高质量增长。

关键词: 创新驱动;投资驱动;经济增长;交互效应

中图分类号:F126 文献标识码: A 文章编号:1003-7217(2022)01-0067-07

一、引 言

党的十九届五中全会首次提出“坚持创新在我国现代化建设全局中的核心地位”。习近平总书记强调:“充分认识创新是第一动力,提供高质量科技供给,着力支撑现代化经济体系建设。”因此,创新驱动是实现高质量发展的必然选择。目前,投资驱动模式难以持续的隐患已经显现:首先,难以长期保持能源、土地等有限资源的持续投入;其次,投资驱动模式带来环境污染问题,且环境一旦污染后不可逆转;最后,投资驱动的资本密集属性对劳动分配并不友好,容易加剧地区与行业间的收入不平衡,长期来看并不利于实现经济的平衡、充分发展。然而,我国长期存在投资驱动的路径依赖,即使在新发展阶段,投资驱动仍然是地方官员主导经济发展、保持经济增速的重要手段。总之,创新驱动是可持续增长的必然要求,而投资驱动又是稳增长的现实保障。两者是共同驱动、相互协同,还是此消彼长的影响,仍是一个亟待研究的课题。

已有经济理论中,资本、劳动、技术创新等是分析经济增长的重要视角。Schumpeter在1934年的研究中较先将技术进步引入经济增长模型,认为创新是将一种生产要素和生产条件进行新组合[1]。Romer(1986)开创了技术内生经济增长模型理论,其在Ramsey的生产函数中加入知识的溢出效应(正外部性),严格地将技术进步内生化,在知识的溢出效应足够强的情況下,经济总体的生产函数体现出知识边际收益递增的特征,即使在劳动效率不变的情形下技术进步和经济增长仍能得以持续[2]。Lucas(1988)强调人力资本通过受教育而获得积累的过程会对经济增长起到关键作用[3]。Romer(1990)认为人力资本与知识以不同的方式对经济增长产生影响[4]。人力资本具有排他性,知识则具有非竞争性或部分非排他性,知识的“部分”排他性有利于知识自身不断总结更新来完成创新积累,实现经济长期增长[5]。

对于创新驱动与投资驱动的关系,一方面,国内对经济增长的来源已有大量研究,诸多学者认可资本投入对经济增长作了主要贡献。例如,许永洪等(2020)[6]发现资本投入对经济增长贡献度最大。另一方面,部分学者意识到长期趋势下投资驱动的不可持续性,需要进一步探索可持续发展途径。不可持续的原因包括:土地、能源等资源要素有限[7],以城镇化工业化为代表的投资驱动模式对生态环境消耗巨大,政府主导型投资边际回报下降,已带来产能过剩、高债务的问题[8],投资的路径依赖容易导致经济结构失衡,国际竞争力并不强[9]。持续技术创新是获得经济稳定增长的关键[10],技术创新能够显著促进实体经济增长[11],技术进步可直接提升资本要素生产率与间接提升资本积累速度,对技术创新驱动经济发展产生加速效用[12]。从“投资拉动”到“创新驱动”的转型过程中,经济增速会出现短期负面冲击,但长期则显示持续的反弹[13]。对于投资与创新的相互替代效应,张杰等(2016)指出,过度房地产投资会对创新产生不利影响,经济增长需向创新驱动模式转变[14]。

我国经济正处于投资驱动向创新驱动转变的阶段,两者必然存在“你中有我、我中有你”的关系,如何达到提升创新驱动占比,又实现投资驱动稳增长的结果,需要多方权衡。已有研究表明,资本投入是过去我国经济增长的首要原因,但投资驱动是不可持续的,在未来通过创新驱动来实现可持续性增长是必由之路。目前来看,投资与创新之间关系的研究仍不够深入,对技术如何借助投资加速创新、何种范围能有效提升创新与投资效率等问题的认识不够清晰。因此,使用直接效应、滞后效应、交互效应与门槛效应等模型,选取城市数据,实证分析创新、投资与经济增长的关系,为新发展阶段经济政策的制定提供有价值的参考。

二、分析框架

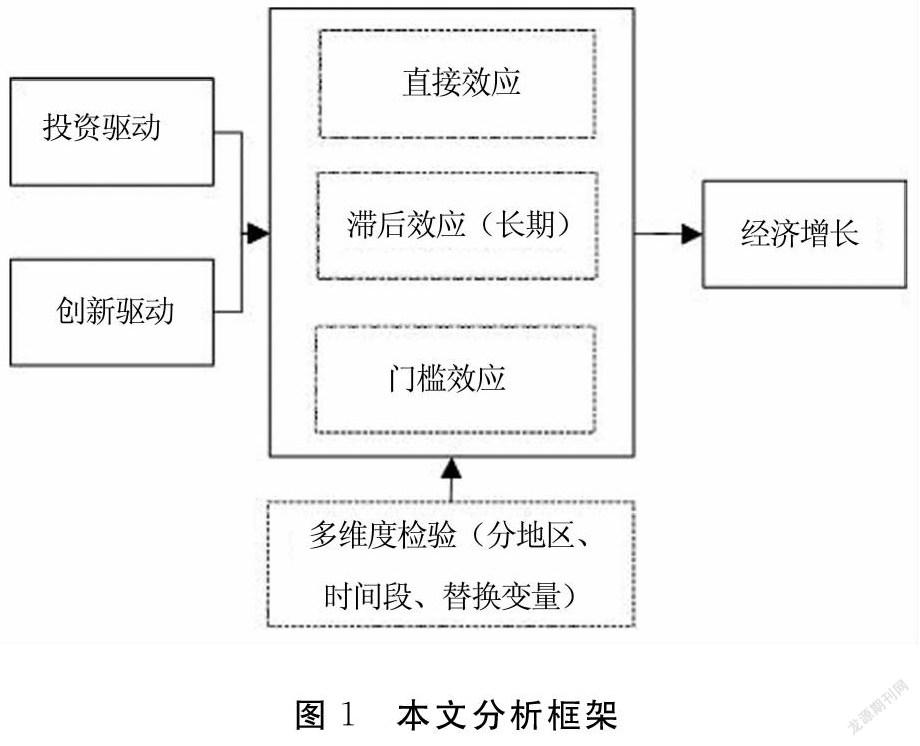

投资与创新均是经济增长的重要因素,投资驱动与创新驱动的可持续性可能存在明显差异,粗放型的投资模式长期不可持续,将创新内生化有利于实现经济长期增长;同时,过度投资除了回报率下降外,也会挤压创新投入,投资与创新之间可能存在复杂的交互关系。为厘清投资驱动与创新驱动之间复杂又紧密的关系,本文构建了如图1所示的分析框架。

首先,通过基本模型分析投资驱动与创新驱动对经济增长的直接影响。其次,通过分布滞后模型,考察投资与创新对经济增长的长期影响。如果投资驱动的长期影响为负,而创新驱动为正,则认为投资驱动长期不可持续而创新驱动长期可持续。再次,从创新与投资的交互效应、门槛效应模型出发,分析投资驱动向创新驱动转型是否必要。如果交互效应为正,可理解为创新能够有效地提高投资效率与回报,进一步促进经济增长。从门槛效应模型来看,创新在不同阶段的增长效应可能存在异质性,低水平创新竞争力不足,无法对经济产生有效拉动作用,一旦跨过相应的门槛,则可通过增强经济竞争力、优化产业结构、提高全要素生产率等促进经济增长;而对于投资驱动来说,投资回报存在边际效应递减规律,过度投资并不利于经济增长。最后,从不同时间阶段、不同地区、被解释变量的替换等角度进行稳健性检验,以增强回归结果的可靠性。

三、方法说明与模型构建

本文拟研究创新、投资及其相互关系对经济增长的影响,以下对相关变量进行说明。

(一)变量選取说明

被解释变量选择实际GDP增长速度表示经济增长,符号为gdpr。在稳健性检验中,也使用了全要素生产率作为高质量发展的代表变量。

解释变量包括创新驱动与投资驱动两方面。其中,借鉴甄德云、曹富国(2017)[15]的做法,投资驱动选择固定资产投资占GDP比重表示,符号为agdp。创新驱动选择技术创新指数表示,符号为ino,以专利存量代表技术创新因更具合理性,被已有研究广泛采用[16]。为解释创新驱动与投资驱动交互效应对经济增长的影响,在模型中纳入两者乘积项。

因经济增长受产业结构、劳动力、经济发展水平等多重因素的影响,为有效解决计量模型存在的设定偏误问题,结合已有文献与理论[17,18],选择了如下控制变量:(1)产业结构,用第二产业占比(ser)代表。第二产业属于资本密集型,能够拉动地方经济快速增长。(2)人口因素,选择了人口密度(pd)指标。人口密度越大,意味着人力资本越容易获取,且知识资本间的流动加快,有利于促进经济增长。(3)外资引进,用“外商直接投资+1”(fdi)的对数代表。外商直接投资具有技术溢出和模仿效应,有利于经济增长集约化与竞争力提升。(4)经济发展水平,用人均GDP(gdppc)代表。经济发展到一定水平之后,经济增长具有收敛效应,相应的经济增速会有所下降。

(二)计量模型构建

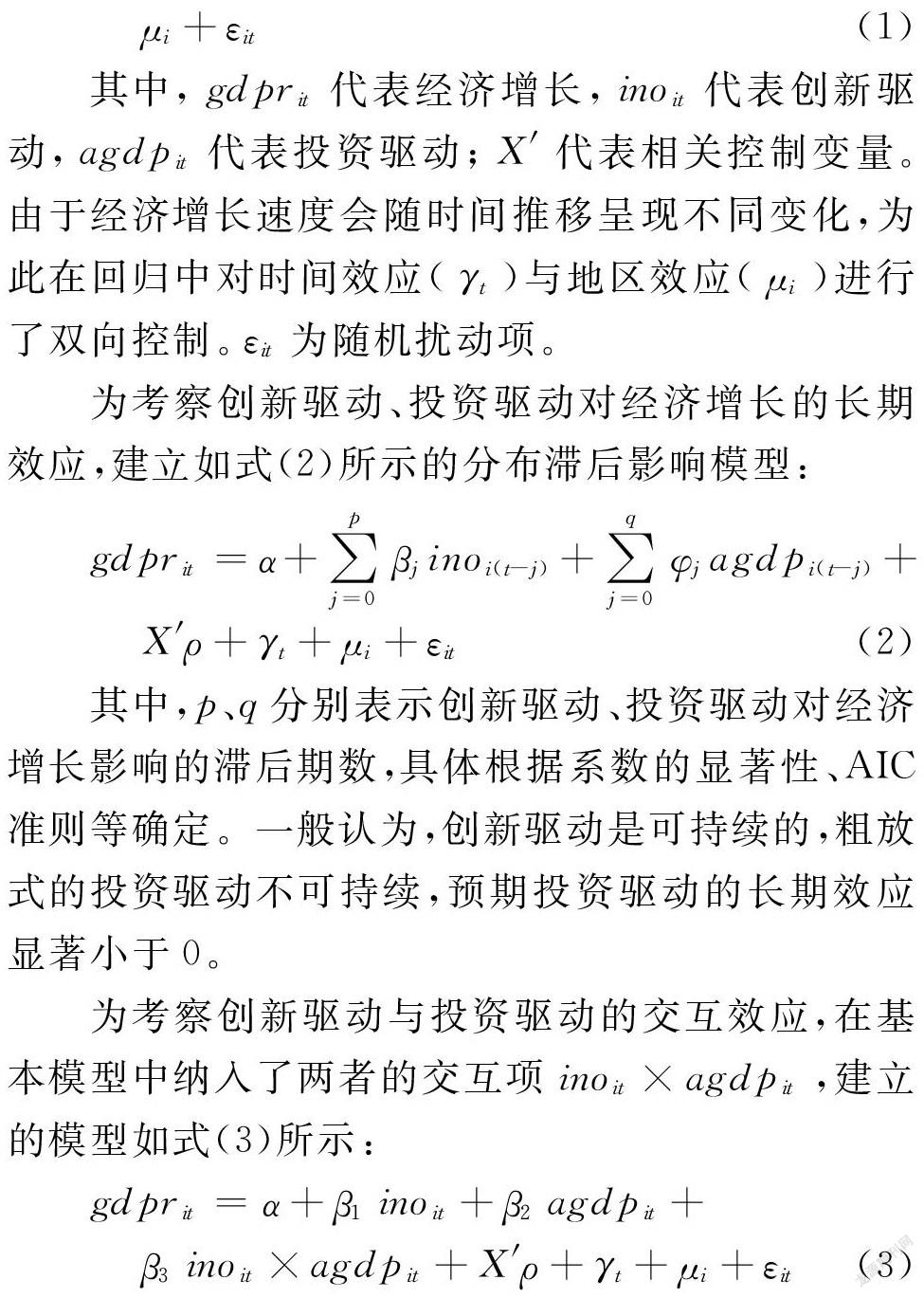

本文构建了创新驱动、投资驱动对经济增长影响的计量模型,如式(1)所示:

其中,gdprit代表经济增长,inoit代表创新驱动,agdpit代表投资驱动;X′代表相关控制变量。由于经济增长速度会随时间推移呈现不同变化,为此在回归中对时间效应(γt)与地区效应(μi)进行了双向控制。εit为随机扰动项。

为考察创新驱动、投资驱动对经济增长的长期效应,建立如式(2)所示的分布滞后影响模型:

其中,p、q分别表示创新驱动、投资驱动对经济增长影响的滞后期数,具体根据系数的显著性、AIC准则等确定。一般认为,创新驱动是可持续的,粗放式的投资驱动不可持续,预期投资驱动的长期效应显著小于0。

为考察创新驱动与投资驱动的交互效应,在基本模型中纳入了两者的交互项inoit×agdpit,建立的模型如式(3)所示:

由于创新与投资均可能存在门槛效应:创新只有实现一定集聚水平时,才能促进经济增长;投资具有规模效应,但过度投资容易造成经济效率下降、产能过剩、债务风险等后果。为此,建立面板门槛模型来分析创新与投资对经济增长的非线性影响,在此不再对模型进行单列。

(三)数据来源说明与描述性统计

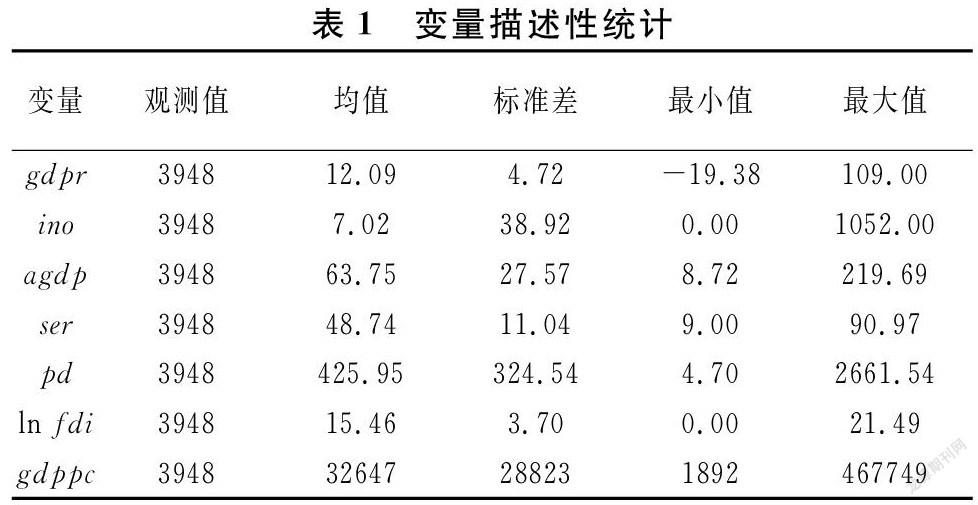

城市层级数据相对于省级以上数据会包含更为丰富的信息,因此,将研究对象确定为282个地级以上城市。考虑数据可得性,研究区间确定为2003-2016年。GDP增速、固定资产投资占GDP比重、第二产业占比、人口密度、外商直接投资、人均GDP等指标数据均来源于2004-2017年《中国城市统计年鉴》。少量缺失数据采取插值法补齐。技术创新指数的原始数据来源于国家知识产权局。本文直接引用寇宗来、刘学悦(2017)[19]所发布的报告数据。

变量描述性统计如表1所示。共涉及7个变量,观测值为3948个。其中,被解释变量gdpr的均值为12.09%,经济增速具有收敛性,经济发展水平越高,经济增速相对比较稳定;技术创新指数ino的均值为7.02,城市之间的创新水平差异巨大;投资变量agdp的均值为63.75%。控制变量统计性质不再一一描述。创新驱动、投资驱动与经济增长的相关关系方面,从整体样本来看,三者之间存在微弱负相关,经济增速与技术创新指数的相关系数为-0.101,经济增速与固定资产投资占比的相关系数为-0.130,这主要是经济增速与经济发展水平提高存在收敛性。控制时间趋势后,以2016年为样本,发现经济增速与技术创新指数的相关系数为0.064,经济增速与固定资产投资占比的相关系数为0.335,与经济理论比较相符。因此,分析创新驱动、投资驱动与经济增长之间的关系必须控制时间趋势。

四、实证结果与分析

(一)基准模型回归分析

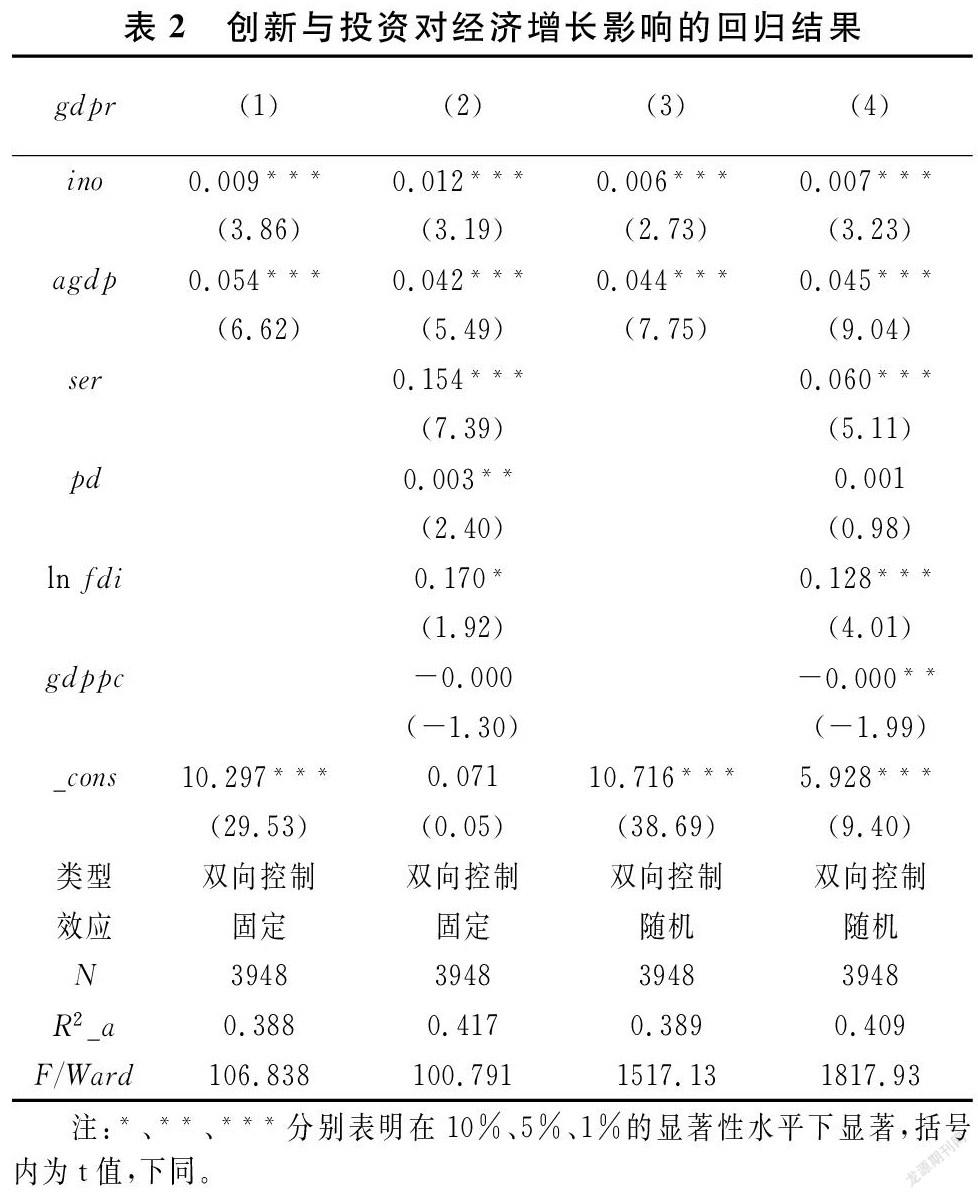

使用Stata15回归,所有回归模型均控制了聚类稳健标准误。回归结果如表2所示,列(1)-(4)显示投资与创新对经济增长的影响结果。其中,列(1)-(2)为双向固定效应模型,列(3)-(4)为双向随机效应模型,列(1)与(3)未纳入相关控制变量。

可以看出,ino、agdp的系数均为正,且均在1%的显著性水平下显著,表明整体来看创新驱动与投资驱动均显著地促进了城市的经济增长,其中创新驱动是通过知识积累和生产要素的重新组合,以及人力资本与知识资本所实现的科技创新与物质资本的结合,来显著促进经济增长。投资驱动则通过增加资本要素的投入,建设铁路、公路、机场、水利等重大基础设施、推进城镇化、投资房地产和传统制造行业等,来有效促进经济产出的增加。经济增长模式具有投资驱动与创新驱动的双重特征,该结论与已有的经济理论相吻合。

控制变量方面,ser的系数为正,在1%的显著性水平下显著,表明第二产业是拉动经济增长的重要因素;pd的系数为正,回归结果列(2)中在5%的显著性水平下显著,人口集聚有利于知识的积累与扩散,发挥规模经济效应,有效促进经济增长;ln fdi的系数为正,在1%或10%的显著性水平下显著,外商直接投资具有技术溢出和模仿效应,有利于提升经济增长集约化水平;gdppc的系数为负,回归结果(4)在5%的显著性水平下显著,表示随着经济发展水平的提高,经济增长具有明显的收敛效应。控制变量结果基本与预期及现实相符。

(二)滞后影响模型分析

进一步分析创新驱动、投资驱动对经济增长的长期影响效应,在回归模型中增加了解释变量的多期滞后值,滞后期确定的主要依據是SC与AIC准则,同时考虑可比性。最后选择滞后5期(一个五年计划的周期)进行回归。回归结果如列(5)-(7)所示,其中列(5)纳入了全部滞后变量,列(6)、列(7)则分别纳入了创新的滞后变量与投资的滞后变量。

ino除本期对经济增长产生显著正影响外,滞后1期至滞后5期同样显著影响经济增长,且符号呈正负交替变化,其中滞后1期为负、滞后2期为正、滞后3期为负、滞后4期为正、滞后5期为负,影响效应在滞后4期时达到最大。从回归结果列(5)-(6)可知,滞后1-5期的总效应接近于0,创新驱动的总体效应为正。

agdp本期对经济增长产生显著正影响,且系数大,表明投资驱动的短期增长效应十分明显;滞后1期至2期对经济增长的影响为负不显著,滞后3期对经济增长的影响系数为0.016,在10%的显著性水平下显著,表明投资驱动可能包含一个3年左右的周期;滞后4期与滞后5期对经济增长的影响系数分别为-0.026与-0.020,在5%与1%的显著性水平下显著,可见,投资驱动的长期效应基本为负,且负面效应较大。对比创新驱动与投资驱动对经济增长的滞后影响,发现创新驱动的即期增长效应相对小,而投资驱动的即期增长效应大;同样,创新驱动模式的长期负面效应较小,投资驱动模式的长期负面效应大,不可持续。

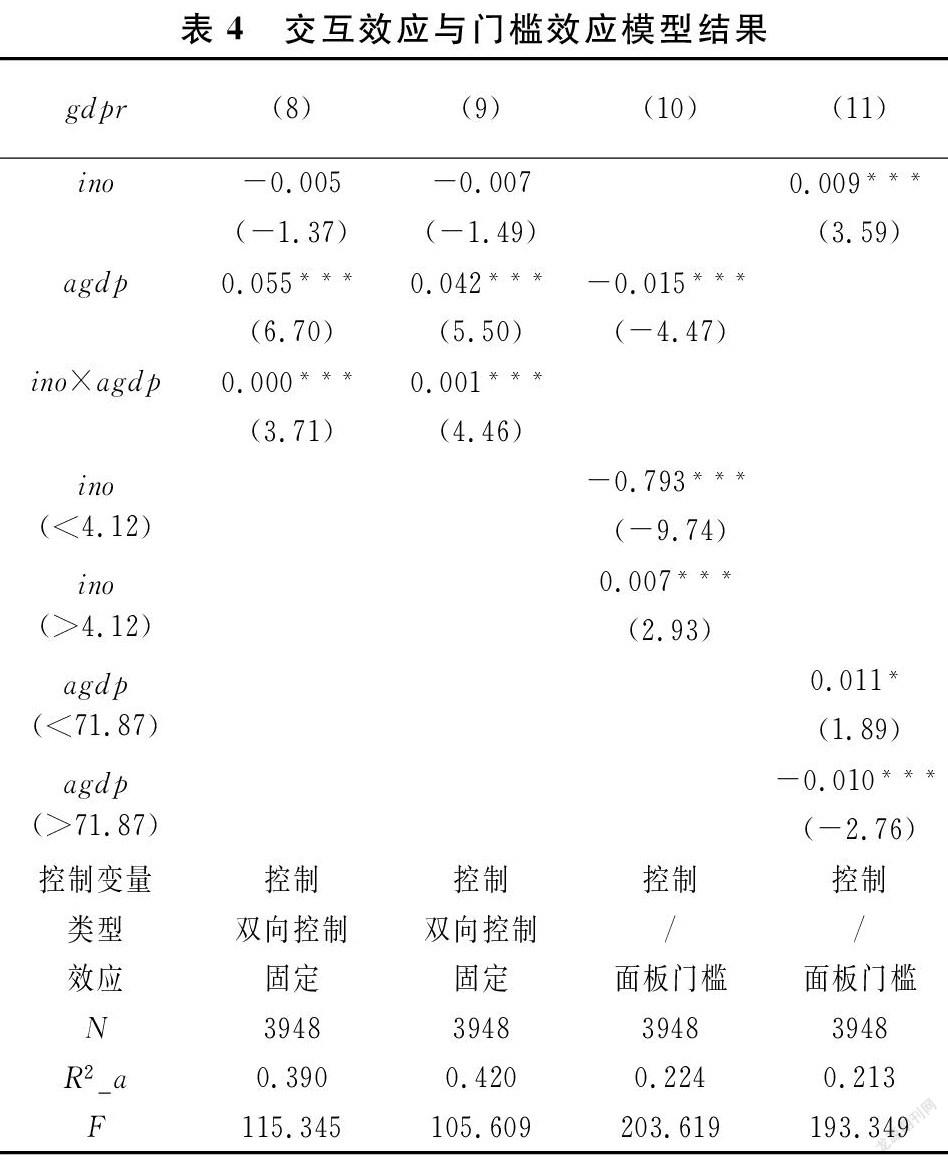

(三)交互效应与门槛效应模型分析

1.创新与投资交互效应模型结果分析。

创新驱动以研发投入为基础,是基于创新可能与投资,特别是与风险投资、科技金融支持等密切相关,即创新与投资之间可能存在交互效应。如果交互效应为正,则可理解为:投资增加会降低研发投入的资金约束,刺激创新,进而促进经济增长;一方面,创新的超额回报会进一步带动创新投资的增加,同样会促进经济增长。如果交互效应为负,则可理解为:粗放式投资会挤压研发投入、变相提升创新成本,并不利于创新;另一方面,创新风险会抑制创新投资,同样不利于经济增长。为此,在基本模型中纳入交互项ino×agdp来考察创新与投资之间的交互效应。相应的回归结果见列(8)-(9)。

可以发现:纳入乘积项之后,ino符号发生了变化,由正转负,同时变得统计不显著;agdp符号及统计显著性则均未发生明显变化,在1%的显著性水平下显著;而ino×agdp的符号为正,且在1%的显著性水平下显著。以上结果表明:创新与投资之间的交互效应与预期有一定的区别,创新本身蕴含着巨大风险,在技术创新积累不足的情况下,并不有利于经济增长,但创新转化为生产力所产生的超额回报,会刺激创新投资通过技术进步的实现来显著促进经济增长,即创新驱动经济增长是通过投资这一路径所实现的,通过以人力资本与知识资本为代表的创新与物质资本相结合来促进经济增长,即创新是内生性的;由于agdp系数大小并未发生明显变化,表明交互效应并未明显影响投资驱动对经济的增长效应。这也意味着创新需要政策支持才能有效发挥作用,投资驱动与创新驱动之间并不矛盾,关键点在于投资结构的合理性。

2.门槛效应模型结果分析。创新只有积累到一定水平时,才能形成有效竞争力来促进经济增长。投资则具有规模效应,但过度投资会导致经济效率下降、产能过剩、债务风险等问题。创新和投资均可能存在门槛效应,因此利用面板门槛模型检验两者的门槛情况,回归结果见列(10)-(11)。

首先,分析创新对经济增长影响的门槛效应。以Bootstrap“自抽样”方法抽取样本100次得到门槛效应检验结果,单一门槛的F值为105.04,在1%的显著性水平下显著;而双重门槛的F值为25.08,在5%的显著性水平下不显著,表明创新对经济增长影响存在1个门槛变量,相应的技术创新指数ino的门槛值为4.12。当ino小于4.12时,ino的系数为-0.793,在1%的显著性水平下显著,技术创新不利于经济增长;当ino大于4.12时,ino的系数为0.007,在1%的显著性水平下显著,技术创新能够显著促进经济增长。以上结果证实了创新需积累到一定程度,效应才会显著;否则,创新风险大于收益。不过,技术创新指数的阈值相对较小,意味着只要加大创新投入,就能较容易达到正效应的临界点。

其次,分析投资对经济增长影响的门槛效应。同样以Bootstrap“自抽样”方法抽取样本100次得到回归结果,单一门槛的F值为49.18,在1%的显著性水平下显著;而双重门槛的F值为15.11,在10%的显著性水平下不显著,表明投资强度对经济增长影响存在1个门槛变量,agdp的门槛值为71.87(%)。当投资占GDP比重小于71.87%时,agdp的系数为正,在10%的显著性水平下显著,表明投资能够显著促进经济增长;而当投资占GDP比重大于71.87%时,agdp的系数为负,在1%的显著性水平下显著,表明随着基础设施建设、房地产行业、传统制造业等领域投资边际回报快速下降,产能过剩与债务风险会上升,不利于长期经济增长。

本文也检验了以ino作为门槛变量时agdp的门槛效应和以agdp作为门槛变量时ino的门槛效应,发现符号不发生改变,表明不存在此类门槛效应。

(四)子样本检验

1.创新与投资增长效应的阶段性检验。

考虑到“十二五”规划期间提出的创新驱动发展战略,将样本划分2003-2010年与2011-2016年两个时间段,分别就基本模型与交互效应模型进行回归,回归结果见列(12)-(15)。

2010年及以前的实证结果认为创新未能够显著地促进经济增长,创新整体水平相对较低,创新风险大;控制交互效应后,(13)中ino的系数显著为负,即创新处于较低水平时难以显著提升人力资本与知识资本,未能呈现出良好的增长效应,ino×agdp交互系数效应为正且统计显著性为1%,表明创新驱动是通过投资驱动影响经济增长的。综上,创新驱动需要大量投入且面临没有回报的风险。

2010年以后的实证结果支持投资与创新均能有效促进经济增长,且创新驱动本身对经济增长影响为负,其主要通过创新投资来实现创新的经济效应。不过2010年以后,创新积累大大提升,创新的风险相对于2010年以前大幅度下降,创新的内生性提高,对经济增长的促进作用逐渐显著,回归结果(14)ino的系数为正,在10%水平下显著。

分时间段的回归结果与创新对经济影响的门槛回归结果具有内在逻辑一致性,均显示低水平下创新风险大,只有积累到一定程度时才能有效发挥创新的经济增长效应。同时,交互效应的统计显著性表明前面全样本的交互效应回归结果是稳健性的。

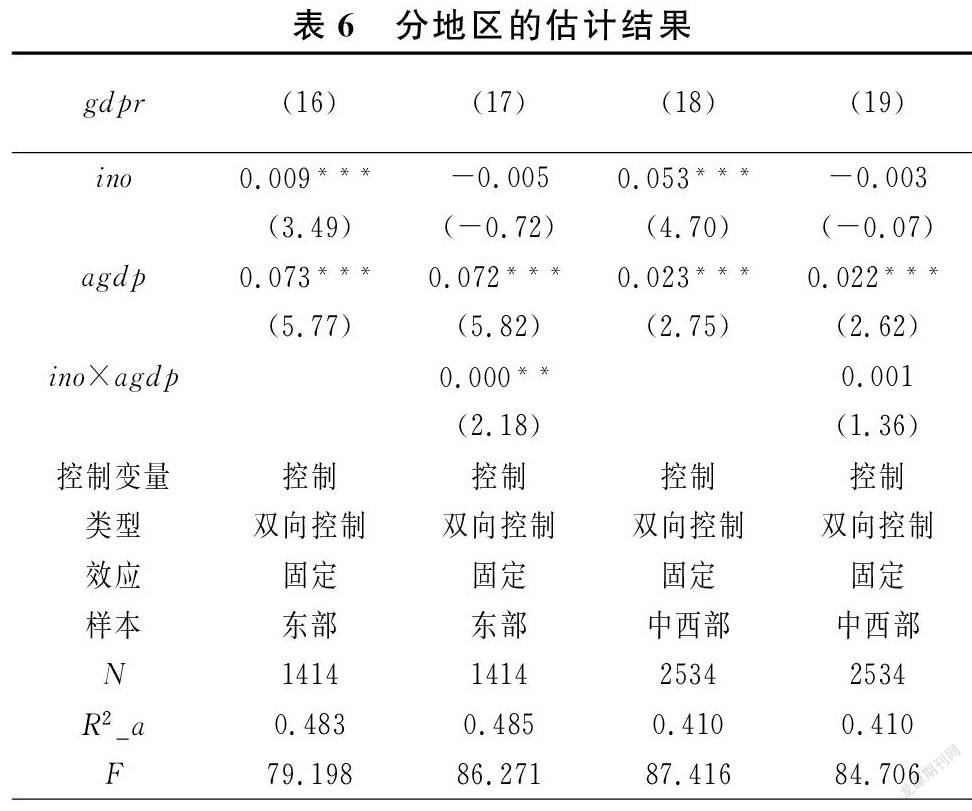

2.创新与投资经济效应的区域异质性检验。

考虑到中部与西部地区的回归结果基本接近,本文将样本划分为东部与中西部两类,就基本模型与交互效应模型进行回归,结果见列(16)-(19)。

东部地区结果显示:列(16)ino、agdp的系数均为正,且均在1%的水平下显著,表明创新与投资均显著促进城市的经济增长,经济增长模式具有投资驱动与创新驱动的双重特征。列(17)ino的系数为负且统计不显著,agdp的系数为正且在1%水平下显著,ino×agdp的系数为正且在5%水平下显著,表明创新通过投资路径实现经济增长,与前面的交互效应模型结果保持一致。

中西部地区结果显示:列(18)ino、agdp的系数均为正,且均在1%的水平下显著,表明创新与投资均显著促进城市的经济增长,经济增长模式具有投资驱动与创新驱动的双重特征。列(19)ino、ino×agdp的系数均不显著,表明创新驱动通过投资驱动影响经济增长尚不明显。创新积累不够时,对创新投资并不能产生显著的经济效益。

综上,东部地区实证结果支持经济增长模式具有投资驱动与创新驱动的双重特征,创新通过投资路径实现经济增长的结论;中西地区实证结果则认为创新通过投资实现经济增长的路径尚不显著。

(五)基于经济高质量发展的稳健性检验

将被解释变量替换为全要素生产率(tfp)来代表高质量发展,对部分模型进行稳健性检验。使用DEA-Malmquist指数计算全要素生产率,投入指标包括:劳动力(就业人数)、资本存量(以2002年为基期,采用永续盘存法),产出指标包括:GDP以及非期望产出工业SO2排放量(倒数化处理)。所有数据来源于《中国城市统计年鉴》。对基本模型与交互效应模型进行了稳健性检验①。发现ino、agdp的系数均为正,且均在1%水平下显著,表明创新驱动与投资驱动均显著地促进全要素生产率提高,能够推动中国经济高质量发展;ino×agdp的符号为正,且在1%水平下显著,表明创新驱动全要素生产率的提高是通过投资路径实现的。对比可知,这与前述基本结果高度一致,表明模型比较稳健。

五、结论与启示

本文对创新、投资与经济增长的关系进行研究,利用2003-2016年的城市面板数据进行实证分析,得出相应结论。

一是创新与投资均显著促进经济增长,创新通过生产要素的重新组合、发挥知识的“溢出效应”与人力资本积累效应实现经济增长;投资则通过增加资本要素投入来促进经济增长。二是创新驱动的即期增长效应相对小但长期促进效应可期,而投资驱动的即期增长效应大但长期负面效应也大,受要素与环境制约,投资驱动模式不可持续。三是创新驱动经济增长依赖于投资作为路径的作用,因为在控制了创新与投资的交互效应后,创新驱动对经济增长的影响变得统计不显著。四是创新具有集聚效应,只有技术创新积累到一定程度,创新效应才会显著。投资存在门槛效应,过度投资会造成经济效率下降、产能过剩、债务风险等问题。多类型的稳健性回归结果表明,尽管存在一定的时间与地区的异质性,但基本支持以上结论。

我国经济已经保持40余年高中速增长,目前增长动力减弱、投资驱动不可持续,仍存在跌入“中等收入陷阱”的可能性,为此,更需通过创新驱动來实现经济的高质量发展,主要启示如下:(1)优化投资结构,加大创新投入。将投资由投入房地产、产能过剩行业、重复建设基础设施等转向投入到基础研发领域、新兴战略性产业、关键创新环节的“新基建”领域,使得研发占比、科研人员占比等指标达到主要发达国家水平,畅通创新通过投资实现经济增长的路径。(2)重视人力资本投入、知识创新积累,加大劳动力素质提升、培养创新创业人才,促进创新与物质资本的紧密结合,提高创新内生性。(3)宏观管理部门充分调控,防止过度投资,利用科技财政经费等公共科技金融手段,引导市场资金流向创新产业,结合区域特色,实现创新产业集聚,发挥创新的集聚效应,有效推动经济可持续增长。

注释:

① 限于篇幅原因,文中未给出回归结果,如有需要可向作者索取。

参考文献:

[1] Schumpeter J, Backhaus U. The theory of economic development[M]. Springer,Boston, MA, 2003: 61-116.

[2] Romer P. Increasing returns and long-run growth[J]. Journal of Political Economy, 1986, 94(5): 1002-1037.

[3] Lucas R. On the mechanics of economic development[J]. Journal of Monetary Economics, 1988,22(1):3-42.

[4] Romer P. Endogenous technological change[J]. Journal of Political Economy, 1990, 98(5): 71-102.

[5] 谢丹阳,周泽茜. 经济增长理论的变迁与未来:生产函数演变的视角[J].经济评论, 2019(3): 30-39.

[6] 许永洪,孙梁,孙传旺. 中国全要素生产率重估——ACF模型中弹性估计改进和实证[J].统计研究, 2020,37(1): 33-46.

[7] 洪银兴. 论创新驱动经济发展战略[J]. 经济学家, 2013(1): 5-11.

[8] 孙军.中国经济增长中的高货币化困境及其纠偏[J]. 现代经济探讨,2018(4):9-16.

[9] 张志敏,李娟娟.中国投资与消费失衡的表征、路径依赖与供给侧改革[J].宏观经济研究,2017(9):3-13.

[10]冯云廷,计利群. 技术创新与城市经济增长波动——基于我国15个副省级城市面板数据的实证研究[J].工业技术经济, 2020, 39(1): 41-49.

[11]张林.金融发展、科技创新与实体经济增长——基于空间计量的实证研究[J].金融经济学研究, 2016,31(1): 14-25.

[12]徐幼民,徐达实. 论技术创新驱动经济发展的加速效应——兼论发展中国家中等收入陷阱产生的原因[J].财经理论与实践,2017,38(6):99-104.

[13]申萌,万海远,李凯杰. 从“投资拉动”到“创新驱动”:经济增长方式转变的内生动力和转型冲击[J].统计研究, 2019, 36(3): 17-31.

[14]张杰,杨连星,新夫. 房地产阻碍了中国创新么?——基于金融体系贷款期限结构的解释[J].管理世界,2016(5): 64-80.

[15]甄德云,曹富國. 投资驱动、空间溢出与政府采购的增长效应研究[J].经济经纬,2017,34(3):159-164.

[16]郑石明,伍以加,邹克. 科技和金融结合试点政策有效吗?——基于双重差分法的研究[J].中国软科学, 2020(01): 49-58.

[17]徐彬,吴茜. 人才集聚、创新驱动与经济增长[J].软科学, 2019, 33(1):19-23.

[18]胡海生,刘红梅. 土地财政收入、生产性支出和经济增长研究——基于省际面板数据的非线性阈值分析[J].财经理论与实践,2020,41(4):78-85.

[19]寇宗来,刘学悦. 中国城市和产业创新力报告2017[R].复旦大学产业发展研究中心, 2017.

(责任编辑:钟 瑶)

3228501908218