碳达峰、碳中和背景下“十四五”时期发电技术趋势分析

2022-03-17姜红丽刘羽茜冯一铭周保中李昱曦

姜红丽,刘羽茜,冯一铭,周保中,李昱曦

(华电电力科学研究院有限公司,浙江省 杭州市 310012)

0 引言

2020 年9 月22 日,习近平在第七十五届联合国大会一般性辩论上宣布了中国碳中和目标,提出中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和[1]。2020 年12 月12 日,习近平在气候雄心峰会上进一步宣布,中国到2030 年单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12 亿kW 以上[2]。2021 年3 月13 日,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》正式发布,提出目标:“十四五”时期,我国将加快发展方式绿色转型,协同推进经济高质量发展和生态环境高水平保护,单位国内生产总值能源消耗和二氧化碳排放分别降低13.5%、18%,非化石能源占能源消费总量比重提高到20%左右[3]。2021 年3 月15 日,习近平在主持召开中央财经委员会第九次会议上指出,“十四五”是碳达峰的关键期、窗口期,要重点构建以新能源为主体的新型电力系统,实施重点行业领域减污降碳,推动绿色低碳技术实现重大突破,加快推进碳排放权交易,把碳达峰、碳中和纳入生态文明建设整体布局[4]。

中国作为全球第一大碳排放国,在《巴黎气候协定》签署5 周年之际向世界宣布“3060 目标”,是全球应对气候变化的里程碑事件,不仅彰显了中国应对气候变化进程的决心,也明确了中国未来几十年“能源革命”的发展道路。同时,以新能源为主体的新型电力系统的提出,也明确了“3060 目标”的发展路径。“十四五”时期是我国在全面建成小康社会、实现第一个百年奋斗目标之后,乘势而上开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的第一个五年,同时也是我国实现“3060 目标”的第一个五年,该阶段的能源电力发展规划与布局将对我国的碳减排目标发挥至关重要的作用。

在此背景下,本文基于国内外碳达峰、碳中和现状,对我国“十四五”时期重点发电技术及其空间布局进行了分析,为准确把握我国电力技术在未来五年的发展方向、实现能源电力行业的高质量发展提供了参考。

1 国内外碳达峰、碳中和现状分析

1.1 全球主要国家碳达峰、碳中和概况

碳达峰是实现碳中和的必经之路。据不完全统计,截至2021年3月底,全球已有54个国家完成碳达峰目标,约占全球碳排放总量的40%,预计到2030年,南非、中国、墨西哥、马绍尔群岛和新加坡等国将实现碳达峰,届时全球将有59 个国家实现碳达峰,约占全球碳排放量的60%[5]。世界各国完成或预计完成碳达峰时间轴如图1 所示,其中数据来源于世界资源研究所及其他网络统计。

图1 世界各国完成或预计完成碳达峰时间轴Fig.1 Timelines for completion or expected completion of carbon peak around the world

据统计,全球已有近130 个国家和地区提出了碳中和目标,且大多数将其碳中和时间定在2050 年,如美国、英国、欧盟、加拿大、德国、日本、南非等。在主要的国家和经济体中,对于实现碳中和时间,瑞士计划在2045年,冰岛和奥地利计划在2040年,乌拉圭计划在2030年,芬兰计划在2035年。另外,中国力争在2060年实现碳中和,新加坡也计划在21世纪后半叶尽早实现碳中和。目前,已有少数国家完成碳中和目标并进入“负碳时代”,如苏里南(2014 年完成)和不丹(2018年完成)[6]。主要国家或经济体计划或已完成碳中和时间轴如图2所示。

图2 主要国家或经济体计划或已完成碳中和时间轴Fig.2 Timelines for completion or expected completion of carbon neutrality for major countries or economies

1.2 我国能源电力行业碳达峰、碳中和现状分析

2020年,受到新冠疫情影响,全球碳排放量出现较大降幅,同比下降7%,较2019年(364.4亿t)减少约24亿t。中国碳排放量在2020年上半年下降约3%,但下半年由于疫情防控较好,碳排放量同比上升了4%,国际能源署(international energy agency,IEA)2021 年3 月发布的《Global Energy Review:CO2Emissions in 2020》显示,中国2020年整体碳排放比2019年上升了0.8%(约0.75亿t),占全球碳排放的30%左右。近十年中国及全球的碳排放情况(数据来源于Our World in Data、IEA、Carbon Brief等)如图3所示。

图3 2010—2020年中国及全球碳排放量Fig.3 China and global carbon emissions in 2010—2020

现距离我国实现碳达峰目标不足十年,据中国电力科学研究院预测,我国2030年二氧化碳排放峰值为135 亿t[7],意味着我国未来近十年的二氧化碳排放量将有大幅降低。屈博等[7]研究指出,“碳中和”主要涉及碳汇、节能、减排、能源电力和非电力能源5 个领域,且电能替代是实现“3060目标”的重要路径。林伯强[8]研究指出,我国当前的碳排放量主要集中在发电、工业和交通部门,且电力行业的深度脱碳是中国实现碳中和目标的关键所在。

当前,我国超过一半的碳排放量来自电力行业。且随着全社会电气化水平的提升,未来将有更多碳排放从终端用能行业转移到电力行业,进一步加大电力行业的碳减排压力。国家电网公司于2021年3月1日率先发布了“碳达峰、碳中和”行动方案,提出将全力推动新能源发展,大力实施电能替代,加强电力技术创新,促进能源供给多元化、清洁化、低碳化,能源消费高效化、减量化、电气化发展。2021年3月18日,南方电网公司发布服务“碳达峰、碳中和”工作方案,提出南方电网公司将积极落实可再生能源替代行动,构建以新能源为主体的新型电力系统,全力服务南方五省区绿色低碳发展,为国家实现“3060 目标”做出应有贡献。

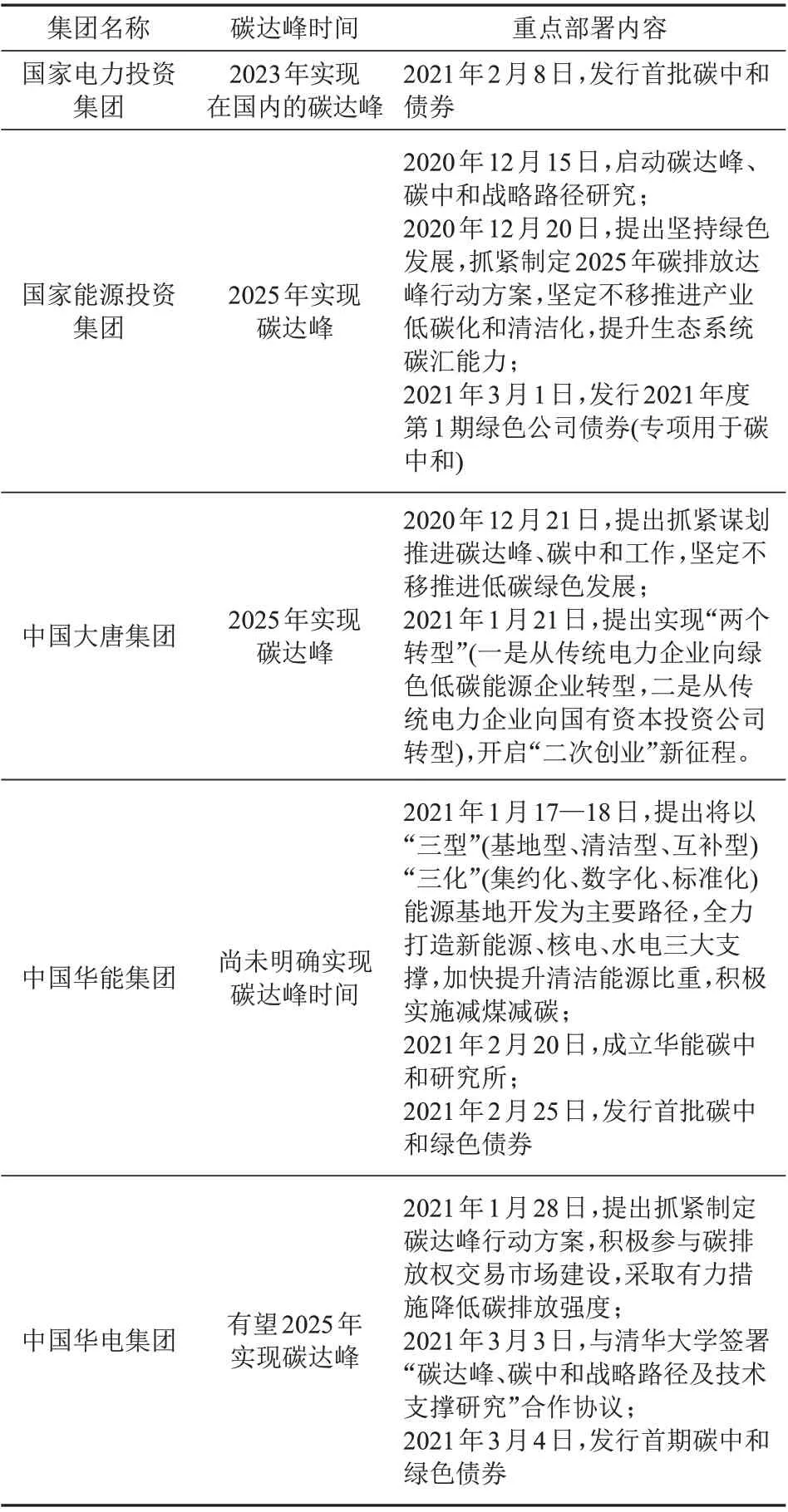

我国五大发电集团也积极采取行动,纷纷响应“3060目标”。国家电力投资集团宣布到2023年实现在国内的“碳达峰”;国家能源投资集团和中国大唐集团宣布提前5 年(即2025 年)实现“碳达峰”;中国华电集团正在制定可落地的碳达峰行动方案,努力于2025年实现碳排放达峰;此外,中国华能集团在其“十四五”规划中明确提出目标:到2025 年确保清洁能源装机占比达50%以上,碳排放强度较“十三五”下降20%,加快建设世界一流现代化清洁能源企业。表1 为五大发电集团近期为实现“3060 目标”采取的重点部署。

表1 五大发电集团碳达峰时间及“3060目标”重点部署Tab.1 Carbon peak schedule of five power generationgroups and their major deployments to achieve“3060 target”

2 “3060目标”下“十四五”时期发电技术发展分析

2.1 碳达峰、碳中和进程及其重点发电技术分析

随着“3060 目标”的提出,对电力行业的发展也提出了更高要求,尤其是发电侧,为完成重大碳减排任务,亟需在关键核心技术方面取得重大突破。杜祥琬等[9]研究指出,对于电力行业,除了要通过大幅降低化石能源的消费总量实现“降能耗”,还需大力发展非可再生“替代能源”及碳“移除”等技术。张贤等[10]研究指出,科技创新是实现“3060目标”的重要保障,“十四五”作为目标达成的关键时期,应全面做好脱碳和零碳技术的部署,加快开展相关研发与示范工作。林伯强[8]将中国的碳中和路径划分为3个阶段,即碳达峰期(2021—2030 年)、快速降碳期(2031—2045 年)和深度脱碳期(2046—2060 年),并明确了各阶段的重点发展技术。王灿等[11]根据当前对我国碳中和的研究,将我国碳排放路径划分为4 个阶段,即碳达峰期(2020—2030 年)、碳平台期(2030—2035年)、碳下降期(2035—2050年)和碳中和期(2050—2060 年),尤其是在碳下降期和碳中和期,需要依托可再生能源为主的低碳能源系统、负排放技术以及碳汇技术等应用。

要推动实现“3060 目标”,需加快构建以新能源为主体的新型电力系统,意味着新能源技术将在碳达峰、碳中和的整个进程中扮演主要角色。另外,习近平在2021年4月的“领导人气候峰会”上表示:中国将严控煤电项目,“十四五”时期严控煤炭消费增长,“十五五”时期逐步减少[12]。因此,在2030年之前,除了大力发展新能源替代技术,煤电的清洁、低碳、高效发展是重点。本文将我国的碳达峰、碳中和进程划分为3 个阶段:2021—2030 年,我国发电技术将以煤电的超低排放、灵活性改造等技术为主,并同时配备大量的可再生能源替代技术,逐步削弱传统煤电在电力系统中的主体地位;2031—2045 年,“可再生能源+储能”技术获得大规模应用,并同时加大二氧化碳捕集、利用与封存(carbon capture,utilization and storage,CCUS)、生物质能结合碳捕集与封存(bioenergy carbon capture and storage,BECCS)等技术的推广应用,争取实现100%可再生能源供电,努力实现我国传统煤电的有序退出;2046—2060 年,CCUS、碳汇、BECCS 等技术获得大规模应用,实现碳中和目标。各阶段的重点技术概况如图4所示。

图4 碳达峰、碳中和进程及其重点技术分析Fig.4 Analysis of processes and key technologies for carbon peak and carbon neutrality

2.2 “十四五”时期发电技术趋势分析

“十四五”时期,我国将迈入高质量发展阶段。同时,面临我国“双循环”新发展格局的形成、新型城镇化建设和电气化进程的加快以及后疫情时代的“绿色复苏”等发展形势,也将推动能源电力步入高质量发展新征程,而能源电力的高质量发展关键在于技术创新。本文重点聚焦火电、风电、光电、水电、核电、氢能和储能等发电技术,并对各电源当前的概况及其在“十四五”期间的重点技术进行分析。

2.2.1 火电

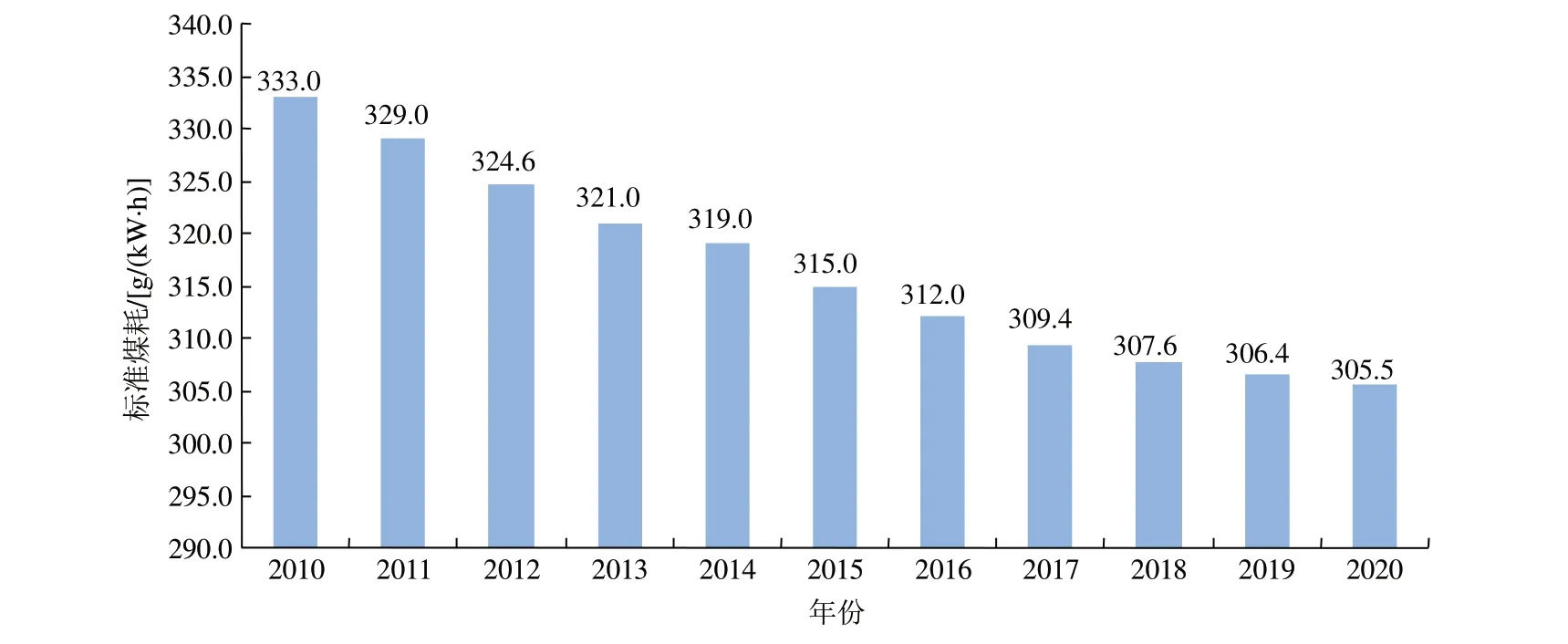

长久以来,火电一直在我国能源生产和消费中占据主体地位,承担着我国能源安全的重要责任。我国已明确,“十四五”时期将严控煤电项目,并在《2021年能源工作指导意见》中提出,2021年将煤炭消费比重降低至56%以下,这是我国为尽快实现碳达峰目标采取的关键举措。2020年我国火力发电量为51 743 亿kW·h,同比增长2.53%,占总发电量的67.87%,近十年来首次降到70%以下。2010—2020年6 000 kW及以上电厂供电标准煤耗(数据来源于中电联)如图5 所示,可以看出,标准煤耗从333 g/(kW·h)降到了305.5 g/(kW·h),降幅达到8.26%,但仍距离我国的碳排放目标有相当的距离。

图5 2010—2020年6 000 kW及以上电厂供电标准煤耗Fig.5 Standard coal consumption for power supply of power plants above 6 000 kW in 2010—2020

随着“3060 目标”的提出以及可再生能源的全面快速发展,今后火电发展空间将进一步被压缩,其角色将由传统的电力供应主体向为电网提供调峰调频保障的基础电源转变[13]。在此期间,火电领域的技术创新将以清洁低碳、安全高效和灵活智能为研究重点。一是开展燃煤电厂烟气多污染物高效一体化协同治理技术,火电厂大规模碳捕集、封存与利用技术研究,促进煤电的低碳清洁发展;二是开展新一代高参数超超临界发电关键技术,煤基联合循环发电及多联产技术,煤炭与生物质、污泥及垃圾耦合高效发电技术改造,提高火电系统综合效率;三是开展智慧火力发电及在役燃煤机组灵活性改造等技术,推动火电机组智能化转型[14]。

2.2.2 风、光电

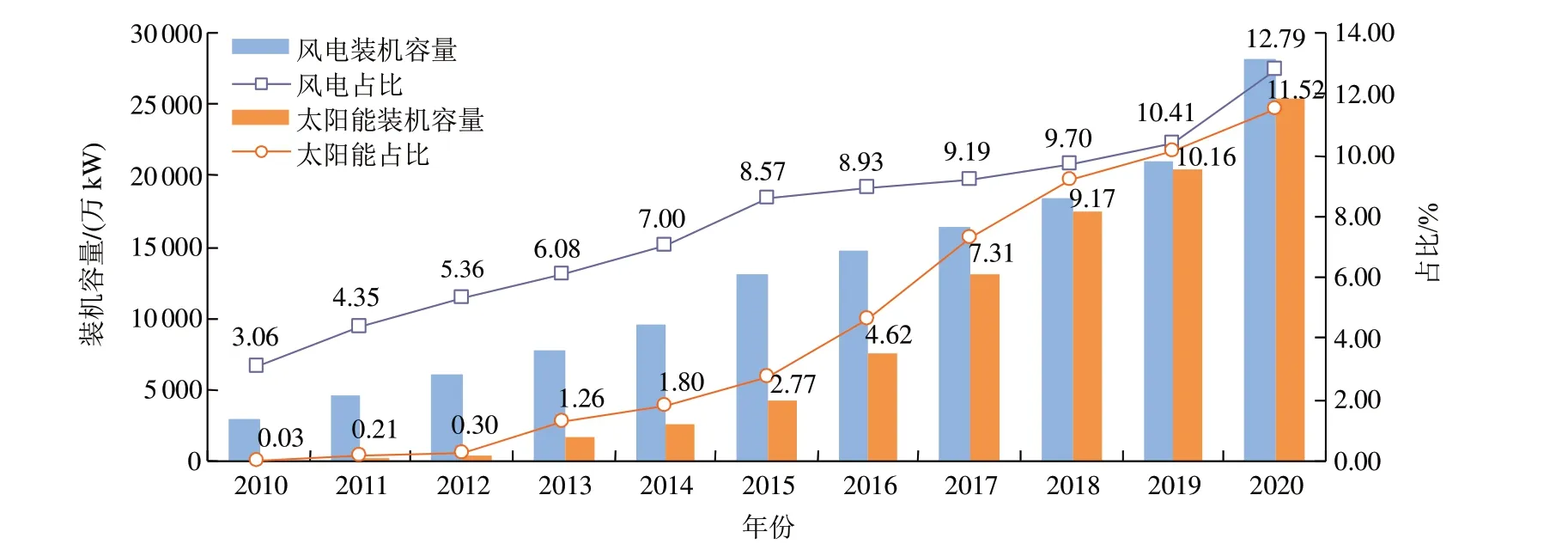

我国已提出将构建以新能源为主体的新型电力系统,意味着新能源(尤其是风、光电)将在电力系统中占主导地位,成为主要能源形式。截至2020年年底,我国电力总装机容量为201 006万kW,其中:风电装机容量为20 915 万kW,占比为12.79%;光伏装机容量为20 418 万kW,占比为11.52%。根据《中国2030年能源电力发展规划研究及2060年展望》报告预测[15],到2025年,我国电力总装机容量将达到29.5亿kW,其中,风、光电装机容量将分别达到5.4亿kW和5.6亿kW,意味着“十四五”期间电力系统的增长将有约70%来自风、光电,发展空间巨大。图6 为我国2010—2020年间的风、光电装机容量及占比(数据来源于中电联,占比通过计算得到)。

图6 2010—2020年我国风、光电装机容量及占比Fig.6 Installed capacity and proportion of wind and photovoltaic power of China in 2010—2020

此外,《中国“十四五”电力发展规划研究》报告显示,我国光伏发电、陆上风电将在2022年左右进入平价时代,2025年光伏和陆上风电度电成本将降至0.3元/(kW·h)左右[16]。风、光电角色将加速从当前的补充能源向替代能源转型。“十四五”期间,风、光电技术开发将以低成本、高效率和大规模开发利用为主要目标。一是风电技术将继续在单机容量、风轮直径和工程化水平等方面发力,重点开展风机叶片大型化技术、海上风电场工程设计技术及成本控制技术、分段式连接和设计技术、海上风电规模化开发技术和智能运维技术等[16];二是光伏技术在材料、器件、装备和系统等方面取得突破性进展,涉及硅烷法工艺规模化生产、改良铜铟镓硒纳米粒子制备、硒化工艺优化和电池整合、化学成膜、产业化成套、太阳电池整线成套装备集成、智能光伏电站、智能化分布式光伏技术、千万千瓦级大型并网光伏电站单元设计集成与工程化等关键技术[16-17];三是光热技术将在传热、高温吸热、材料和储热设备方面取得突破,有望建成吉瓦级太阳能光热电站,逐渐由槽式光热电站转向塔式、蝶式、线性菲涅尔式等光热电站,涉及先进太阳能热发电、太阳能热化学反应等技术[16]。

2.2.3 水电

水电是我国能源电力转型的压舱石,不仅在电力系统中起着优化调整电力结构的作用,同时也在节能减排、应对气候变化、防洪抗旱等方面具有不可替代的作用。2020年,我国水力发电量为13 552亿kW·h,约占全球水力发电量的30%以上,我国已然成为“水电大国”。同时,我国水电装备已进入世界水电“无人区”,取得了技术上的卓越成就。

“十四五”时期,我国常规水电站建设将会放缓,重点开发川、滇、藏等高海拔和高地震区的大型水电基地建设[18]。在此期间,我国水电技术将以促进可再生能源消纳,解决复杂地理条件下的水电技术及其运维、生态保护相关问题为重点。一是促进水电与区域内风、光、储等新能源消纳,重点涉及水、风、光、储等新能源互补开发技术;二是促进西部地区复杂环境条件下水电技术取得突破性进展,重点涉及高地震区、超厚覆盖层筑坝防渗技术,深埋地下长大隧洞和超大型地下洞室群建设技术,高海拔严寒地区复杂条件下高适应性筑坝材料等技术;三是重点解决水电技术开发带来的运维及生态环境保护问题,主要包括环境保护与生态修改技术,水电建设运维数字化、智能化技术,高水头大容量水电机组技术流域梯级水电站群多目标调度与运维技术,水电工程健康诊断、评估与修复技术等[14]。

2.2.4 核电

核电作为全球仅次于水电的第二大低碳电力来源,将成为未来解决化石能源枯竭问题的最优选择。同时,也将是我国优化能源结构、保障能源安全、积极应对气候变化、实施能源高质量发展的重要抓手。根据国际原子能机构(international atomic energy agency,IAEA)的最新声明,2020年全球核电总发电量为26 000 亿kW·h,略高于2019 年的25 862 亿kW·h。2010—2020 年中国核电占世界核电总发电量的比例(数据来源于中国核能行业协会,占比通过计算得到)如图7 所示,可以看出,近十年来,我国核电发电量保持稳步增长态势,2020 年核电发电量为3 662 亿kW·h,比2019 年增长5.02%,约占世界核电总发电量的14.09%,首次超越法国,位居全球第二。根据《中国核能年度发展与展望(2020)》报告预测,2025年我国核电在运装机容量将达到7 000万kW,“十四五”期间还有近2 000万kW的发展空间[19]。

图7 2010—2020年中国核电占世界核电总发电量的比例Fig.7 Proportion of China's nuclear generation in the world during 2010—2020

当前,我国已全面掌握先进核电装备制造核心技术。未来一段时期内,我国核电技术将以具有更高安全性的先进核电技术为主,核电材料与设备将逐步迈进国产自主化进程,核电机组将向更加灵活的小型化方向发展,重点聚焦核电的可持续性、安全性和智能化方向,我国也将由“核电大国”逐渐迈向“核电强国”[20]。主要涉及技术包括:核岛先进主泵关键技术,核电站数字化仪控系统及关键芯片技术,多用途、高效能小型先进反应堆技术,大型核电基地核能综合利用关键技术,乏燃料循环后处理、中低放废物处理技术,可控核聚变关键技术,事故容错(accident tolerant fuel,ATF)核燃料技术,核电“智慧工地”建设智能化应用技术,以及高温气冷堆核电关键技术等[14]。

2.2.5 氢能和储能

2020 年5 月,在第十三届全国人民代表大会第三次会议批准的“2020 年国民经济和社会发展计划的主要任务”中,我国首次将氢能写入年度国民经济和社会发展计划,明确将制定国家氢能产业发展战略规划[21]。2020年9月,我国财政部、工信部、科技部、发改委、能源局五部委联合发布《关于开展燃料电池汽车示范应用的通知》,提出将利用未来四年示范期,打造国内氢能产业链,加强技术研发,让整个产业链趋于完整[22]。2020 年12 月,国务院发布《新时代的中国能源发展》白皮书,提出将加速发展绿氢制取、储运和应用等氢能产业链技术装备,促进氢能燃料电池技术链、氢燃料电池汽车产业链发展。但我国当前的氢能应用主要聚焦在交通领域,在电力范畴涉及较少,鉴于氢能可有效耦合传统化石燃料和可再生能源,应该大力拓展其电力应用场景[23]。“十四五”时期,预计我国氢能占终端能源需求比例仍然较低(1%),但氢能技术创新将进入重要示范推广期[24],并为将来氢能的大规模应用奠定基础。在此期间,氢能技术将重点围绕低成本零碳排放制氢技术、大规模长距离的储氢运氢技术、低铂/无铂燃料电池技术等方向开展。

2020 年1 月,教育部、国家发展改革委、国家能源局印发《储能技术专业学科发展行动计划(2020—2024年)》,提出将把储能产业和储能技术作为新能源发展的核心支撑,覆盖发电侧、电网侧、用户侧、居民侧以及社会化功能性储能设施等多方面需求,我国将通过5 年左右的努力,以产教融合发展的方式推动储能产业高质量发展,建设一批储能技术人才,推动储能技术关键环节研究达到国际领先水平[25]。2021 年2 月,教育部发布《关于公布2020年度普通高等学校本科专业备案和审批结果的通知》,显示我国25 所高校增设了储能科学与工程专业[26]。2021 年4 月,国家发展改革委、国家能源局发布《关于加快推动新型储能发展的指导意见(征求意见稿)》,指出新型储能(除抽水蓄能外)是支撑新型电力系统的重要技术和基础装备,在推动“3060 目标”过程中将发挥显著作用;并首次在国家层面提出了量化的储能发展目标,即到“十四五”末,实现新型储能从商业化初期向规模化发展转变,装机规模达3 000万kW以上,到2030年,实现新型储能全面市场化发展[27]。“十四五”期间,我国将加快可再生能源发电的并网储能技术与系统、大规模集成储能与应用、分布式储能技术及系统优化、储能技术规模化应用及管理等关键核心技术研究,并加大新型电化学储能、新型机械式电力储能、新型电磁储能、复合动态电池技术与混合储能、大规模储热技术等新型储能技术研究[14]。同时,将加强“新能源+储能”模式建设,在更多可再生能源发电项目中规划配置电化学储能系统,为新能源高比例发展提供容量空间。

3 “十四五”时期各电源发展空间布局

“十四五”时期,我国应根据国内能源资源禀赋及现状,并结合国家未来发展方针及政策规划,对各电源的发展空间进行合理布局。

3.1 加速煤电清洁低碳高效转型

未来5 年内,煤电应积极发挥自身优势与价值,为我国能源的高质量发展做出贡献。在西部与北部地区,配合大型可再生能源基地的建设,提高煤电与新能源的黏合度,实现煤电与新能源打捆外送[28];以华北、华中等地区为重点,探索大容量、高参数先进煤电项目与风-光-储项目一体化布局,实施多能互补与深度调峰,提升电力供给效率;以京津冀及周边地区、长三角、珠三角和汾渭平原等地区为重点,实施煤炭消费减量替代和散煤综合治理,推广使用清洁高效燃煤锅炉,推行天然气、电力、可再生能源等替代低效、高污染煤炭的使用[23];在中东部地区,不再新建煤电机组,同时加快煤电机组优先退役。

3.2 推动风、光电基地化规模化发展

“十四五”期间,我国将重点发展九大清洁能源基地(包括松辽和冀北“风光储一体化”基地,黄河上游、河西走廊和黄河几字弯“风光火储一体化”基地,新疆“风光水火储一体化”基地,金沙江上游、雅砻江、金沙江下游“风光水储一体化”基地),以及四大海上风电基地(福建、浙江、江苏和山东海上风电基地)[3]。此外,在中部和东部地区,坚持集中式和分布式并举的方式,充分挖掘风、光电项目的潜在能力,推动风、光电与农业、牧业、渔业、建筑、交通等综合协调发展,积极发展“新能源+储能”项目,形成新能源多元化发展新模式,推动可再生能源高比例发展;在东部和南部沿海地区,探索推进近海深水区海上风电项目规模化开发,积极推进深远海浮式海上风电场建设,完善海上风电产业链。

3.3 深挖水电开发利用空间

“十四五”期间,我国将以西南、西藏等区域为开发重点,积极推进金沙江、雅砻江、大渡河、澜沧江等大型水电基地建设,稳步推动藏东南水电开发,加快调节性能好的控制性水库电站建设[18];在长江中上游地区,充分发挥水电站的梯级调节作用,打造一批“水风光储”一体化多能互补基地建设,促进区域内新能源消纳;在东部和中部地区,充分挖掘水能资源潜力,优先考虑水电扩容改造,深度开发水电。此外,控制中小水电开发,实施流域生态修复,推进水电绿色发展。

3.4 稳步推动核电安全有序发展

“十四五”期间,我国核电建设将走上高质量稳步发展道路,核电产业链趋于完整。据《中国核能年度发展报告与展望(2020)》预测[19],我国将稳步推进中部地区核电发展,推动湖南桃花江、湖北咸宁、江西彭泽等厂址比较成熟的核电项目建设;在沿海地区,安全稳妥推进三代核电建设[3],推动“核电+新能源”、余电制氢、海水淡化、清洁供暖、工业供汽等多元化协同发展,推动模块式小型堆、60 万kW 级商用高温气冷堆、海上浮动式核动力平台等先进堆型示范应用。

3.5 迎来氢能和储能产业快速发展期

“十四五”时期,我国氢能呈现“多点开花”的局面。大致来看,南方地区(广东、湖南、云南、重庆、广西、江西、浙江、湖北、江苏、贵州、四川)、北方地区(河北、山东、辽宁)和西北地区(陕西、青海、甘肃)将大力拓展氢能产业;黑龙江、吉林、内蒙古、安徽、宁夏和海南将锚定可再生能源制氢;山西则计划利用焦炉煤气等工艺技术低成本优势来制氢;而上海、天津和福建则计划推进充电桩、加氢站等基础设施建设;河南甚至计划推广“氢电油气”一体化综合能源站建设等[29]。

储能被公认为是促进我国能源绿色低碳转型、构建以新能源为主体的新型电力系统、实现“3060目标”、保障能源安全等重要装备基础和关键支撑技术,在“十四五”期间将实现规模化发展。北部(辽宁、山东、山西)、中部(河南、湖北、湖南)、西部(甘肃、青海、宁夏)和南部(广西)等地区将积极鼓励发展“新能源+储能”项目示范应用,推动“风光水火储”一体化、“网源荷储”一体化等布局;北京、吉林、辽宁、内蒙古、宁夏、广东、江西、福建等省市将重点涉及储能关键核心技术研发及成果落地;江苏、重庆、湖南等省市则将重点攻关先进储能材料等领域;贵州则重点发展储能电池、锂离子电池等项目建设;黑龙江和青海计划打造国家级储能创新实验平台(基地),福建计划建设“电化学储能国家工程研究中心”等[30]。

4 结论

“十四五”处于我国碳达峰、碳中和目标的第一个五年,该阶段的能源电力科技创新部署将为我国能源实现高质量发展指明方向。从当前国内外的碳达峰、碳中和现状出发,分析了我国电力行业为实现“3060 目标”进行的重大工作部署。此外,能源电力行业作为“3060 目标”的主要实施对象之一,其关键突破口在于技术创新。基于相关文献、政策及行业报告等,分析了我国碳达峰、碳中和进程中的重点发电技术,并对“十四五”时期火电、风电、光电、水电、核电、氢能和储能等发电技术发展方向进行了分析。最后,结合国家未来发展方针及政策规划,对“十四五”时期各电源的发展空间进行合理布局。