经济周期下的股票资产配置与行业组合研究

2022-03-17陈晓琦郝竟君郭春华王克鸿中国矿业大学北京管理学院

陈晓琦 沈 炀 郝竟君 郭春华 王克鸿 中国矿业大学(北京)管理学院

一、引言

随着现代经济发展,股票投资的规模逐步扩大。为了满足投资者实现高收益低风险的目标,从业者需要选择不同的行业股票投资组合。本文基于这种现实需求,通过多种定量和定性的研究方法分析经济周期与股票市场波动之间的关系,改进特定经济周期阶段下的行业投资组合模型,为投资者提供有效的投资策略。

已有大量国外研究可以证实经济周期和股票市场波动之间存在密切联系。具有里程碑意义的是Schwert(1989)在“股票市场的波动为什么会随着时间变化”中检验了不同经济周期下的股票市场价格波动,成为后来研究改进的基点。

与此相对,国内研究始终不能统一观点,很大程度是由于指标、样本区间选择以及测度方法的与国外不同。随着“美林投资时钟”理论的提出,我国学者开始利用本土行业数据研究论证国内行业轮动现象,截至目前,多方研究结果都验证了行业轮动现象的存在。本文在现有理论的基础上,分析不同经济周期阶段下的行业表现,以此为参照选择特定阶段下的股票投资行业最优组合。

二、文献综述

(一)经济周期研究综述

对于经济周期理论的认识随着时间的推移在不断的发展和更深层次的理解,各经济学派对经济周期理解不同,主要有以下几种:

根据张军锋的经济周期理论,经济发展会呈现扩张与收缩间的周期性变化,并在期限与时间先后上表现出一定的规律性。

在《经济周期》一书中,熊彼特将经济周期分析分为“二阶段模式”分析和“四阶段模式”分析。在以现实资本主义经济生活为基础的“四阶段模式”分析中,将经济周期划分为“复苏”“繁荣”“衰退”“萧条”四个阶段。

美国经济学家米切尔和伯恩斯认为“经济周期是在以商业企业为主的一国总体经济活动中呈现的一种波动。表现为在许多经济活动中几乎同时发生扩张,随后普遍迎来衰退、收缩和与下一个经济周期扩张阶段相连的复苏所组成的反复出现的变化顺序”。

本文借鉴以上经济周期的定义,即:经济周期一般是指沿着经济发展的总体趋势所呈现的有规律的扩张和收缩。但主要基于美林时钟投资理论对经济周期进行划分。

(二)股市波动研究综述

对股市波动的主要影响因素的分析也经历了几个阶段:

Fama (1990)研究了股市收益率与货币供应量、实体经济以及通货膨胀率三者间的关系,证明了实体经济变量与股票市场长期收益率变化间的密切关系。Schwert在后续进一步证实了Fama的结论。Girardin在2013年用GARCH模型估计交易量的波动,发现实体经济与股市波动的关系愈加密切。郑挺国和尚玉煌也在研究中证明了宏观基本面变量的波动对股市波动有着显著影响。

综上所述:股市波动受到宏观因素的显著影响。

(三)行业研究综述

论证行业与经济周期间关系的研究颇多,其中最具代表性的是2004年提出的“美林投资时钟”理论。在不同经济周期阶段下研究各行业的运行状况以及所处经济周期对相应股票的影响。各行业对进出口结构以及需求弹性等的反应程度有所不同,导致实体经济总量的周期性变化对各行业的影响未保持同步。经济周期的不同阶段,股价的表现并非保持一致,总会出现特定行业的股票价格优于其他行业的现象。综合运用基本面分析,经济周期的不同阶段会产生股市波动的差异和股市不同行业的波动。

(四)国内外对经济周期下股票资产配置的研究综述

截至目前,国内外学者都对经济周期下的股票资产配置这一主题开展了大量的研究。国外学者针对行业配置策略采用动量策略开展了大量的研究,Newsome & Turner设计了基于行业轮动的交易策略。国内学者彭惠、刘欣雨基于关联规则算法挖掘出了不同时间周期上的行业间轮动规则,并在美林投资时钟原理基础上提出了资产配置策略。为了达到投资收益最大化,美林投资时钟在不同阶段下基于大类资产采取不同的投资策略,而没有对于股票资产下的行业组合配置进行具体的说明。

本文从这个短处出发基于美林时钟划分的经济周期研究股票资产配置和行业组合策略。

三、实验分析

(一)行业划分

本文以证监会最新发布的《上市公司行业分类指引》对行业进行划分,具体行业分类如下:

农、林、牧、渔业,制造业,采矿业,建筑业,科学研究和技术服务业,交通运输、仓储和邮政业,住宿和餐饮业,批发和零售业,租赁和商务服务业,电力、热力、燃气及水生产和供应业,信息传输、软件和信息技术服务业,房地产业,居民服务、修理和其他服务业,水利、环境和公共设施管理业,教育,金融业,文化、体育和娱乐业,卫生和社会工作,综合。

(二)经济周期划分

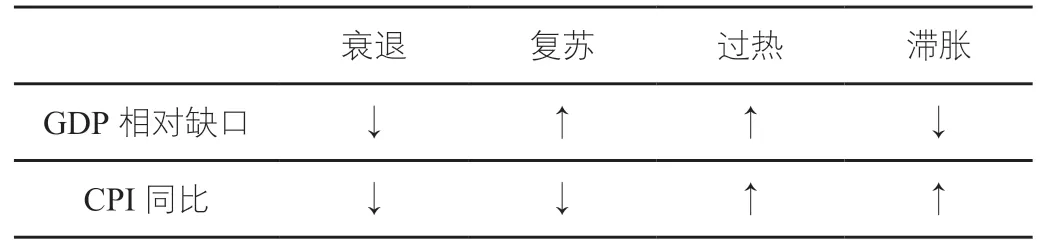

美林投资时钟理论根据代表经济增长的GDP指标和代表通胀状况的CPI指标划分经济周期。经过多次比较、分析,基于对准确率的要求最终选定了GDP相对缺口和CPI同比这两个指标对经济周期进行划分。划分标准如下图所示:

?

Eviews软件是一款世界领导性的经济学软件,运用领域广泛,常被用于经济预测、数据分析与评价、金融分析等。是专门为大型机构开发的、高效处理时间序列数据的时间序列工具。在我们的研究过程中,运用了该软件对数据进行了相应的处理,以提高数据的可比性和可靠性。

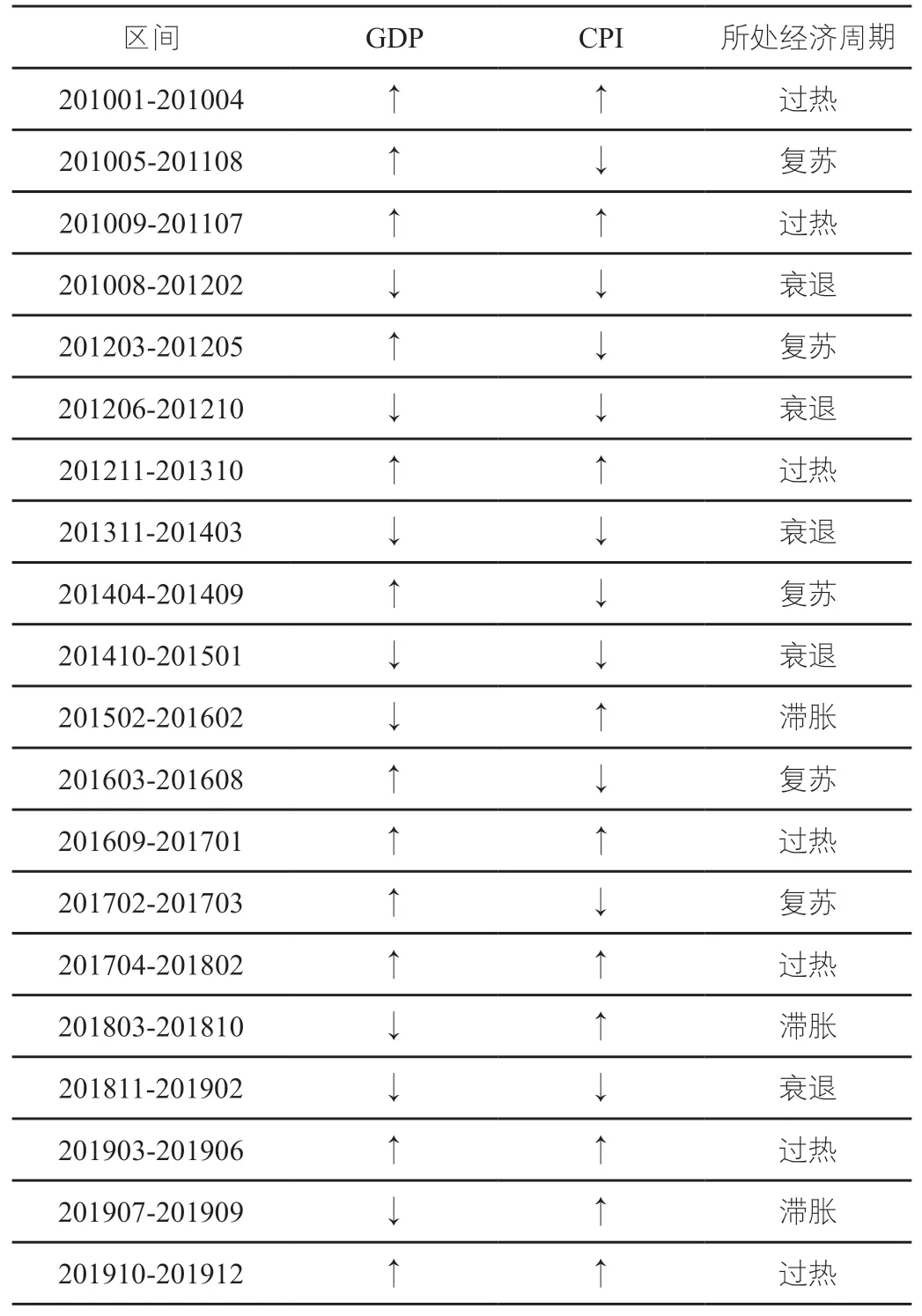

2010—2019年的GDP数据和CPI数据来源于国家统计局。由于从统计局中下载的GDP数据只有季度数据,为了更好的与月度CPI同比数据进行计较,我们借助EViews 11软件的“低频转高频方法”中的二次插值方法将数据从季度转化为月度,并采用Eviews11中的X12和移动平均比率法对数据进行“季度性调整”,消除季度因素对GDP数据的影响。继而使用Hodrick-Prescott滤波来平滑时间序列得到潜在GDP。

最后运用公式“GDP相对缺口=(实际GDP-潜在GDP)/潜在GDP”计算得出所需数据。将GDP缺口和CPI同比数据生成折线图,作为划分经济周期的基础。

?

由表中数据可知,从2010年至2019年,经济周期各阶段的月份累计数分别为:复苏阶段21个月,过热阶段50个月,滞胀阶段24个月,衰退阶段25个月。其中过热阶段占比达41.6%,其他三个阶段的占比较为平均,复苏阶段占比17.5%,滞胀阶段占比20%,衰退阶段占比20.8%。这与我国的实际情况基本符合,证明了美林投资时钟理论的实践性。

(三)各经济周期阶段下表现较好的行业分析

在经济周期的不同阶段中,不同行业的表现有较大差异。

结合源自锐思金融研究数据库2010—2019年的行业月度收益率数据,采用阶段中行业指数的月平均收益率为测度,对各行各业在不同的经济周期的阶段中的展现进行定量研究。

过热阶段里, 服务行业、体育文化行业、娱乐行业、住宿和餐饮业等行业的收益状况比较理想。主要原因是在经济周期的过热期间,投资者更青睐商品市场,并加大了对商品的投资。与此相对,公用事业和交通运输等防御类行业的形势较为低迷。

滞涨阶段里,经济发展受阻,市场呈现出疲软状态。在此阶段各个行业的比较中,可以得出农林牧渔行业、住宿行业和餐饮行业等与消费和防御相关的行业发展态势较为正常,但是非银金融行业、房地产行业、钢铁行业、采掘等周期类行业的收益率几近全负。

而到了衰退阶段,行业颓势难以阻挡,绝大多数行业指数持续下跌,受到影响较小的是卫生和社会工作、科研和技术服务业、租赁和商务服务业等行业,而工业类行业下行幅度剧烈。

复苏阶段,各个行业指数收益率展现了股票市场有所攀升,逐渐接近平均水平。与此同时,制造业、房地产业、金融业等周期类行业重新振作,以迅猛的态势逐渐增高,但是农林牧渔、交通运输、公共事业等防御类行业变化较为微弱,原因是这些行业对于经济变动的弹性较小,受到的影响也不显著。

综合以上的研究可以发现,不同的行业占领了经济周期不同阶段的优势地位。这证明了股票市场行业轮动现象的存在。而美林投资时钟理论可以基本解释清楚这种轮动现象,与此同时,可以得出它在周期性的行业中效果显著的结论。考虑到在现实投资中,投资者希望他可以获得的是不论在什么经济周期阶段中,永远可以超越大盘收益的股票组合,最大限度的获取超额收益,投资机构以及投资者可以根据行业轮动规律预测行业未来的发展情势,对拥有显著轮动效应的一些行业调配资源,合理投资,筛选出强势行业,从而有针对性地开展投资活动。

四、结语

由各种股票构成的投资组合可以降低风险,但是无法完全消除风险。因为系统性风险是不可分散风险,能够通过投资组合降低的风险被称为可分散风险或非系统风险。一般而言,投资组合内包含的股票数量越多,风险分散化效应越强。如果投资组合中包含了所有的股票,组合中就只剩下市场风险。经济学中常用标准差这一指标来衡量单个股票的风险,对于投资组合的风险可以用投资组合报酬率的标准差来度量,而投资组合报酬率为各股票回报率加权平均计算所得。

由于资金等条件的限制,企业通常无法同时投资市场中的所有股票,需要有选择性的进行投资。在确定投资组合时,我们的目标是找到低风险高收益的组合,而实现低风险的关键取决于投资股票间的相关性,相关性越低,分散风险的效果就越好。股票间的相关性用相关系数表示。只要股票的相关系数小于1时,通过组合投资就可以达到降低组合风险的效果。

通过wind数据库中有关A股市场各行业间的相关性的资料显示:各行业间的相关性普遍较高,相关系数多数在0.8以上。在上表统计出的各阶段表现较好的行业间也表现出了较高的相关性。滞胀和复苏阶段的各强势行业间的相关性均在0.8以上。

如果想要达到低风险高收益的投资效果,就要增加强势行业的股票数量。如果条件允许的情况下,滞胀阶段可同时投资农、牧、林、渔业和住宿和餐饮业;复苏阶段可同时投资建筑业、制造业、房地产和金融业;过热阶段中与其他强势行业相关性较低的是住宿和餐饮业,其他的相关性均处于较高水平。在过热时期可同时投资所有强势行业或者住宿和餐饮业与其他行业组合进行投资。衰退阶段中的科学研究和技术服务业以及信息传输、软件和信息技术服务业这两个行业与其他行业的相关性相对较低,在此阶段可以优先选择这两个行业进行组合投资。■