中国金融深化标准的思考

2022-03-17王文虎北京航空航天大学经济管理学院

王文虎 北京航空航天大学经济管理学院

一、金融深化及其常用标准

1911年熊彼特通过自己的研究说明:一国金融业的发展对该国的经济增长和人均收入提高具有显著的正效应。随后,麦金农和肖比较系统地提出了金融深化理论。

麦金农和肖指出:很多发展中国家存在着广泛的金融抑制现象,表现为发展中国家政府对金融活动强力干预,并认为压低利率和汇率,从而导致金融体系和实体经济的缓慢发展。麦金农和肖提出了金融深化的概念,二人认为金融深化(Financial Deepening)是指政府放开对金融市场和金融体系的过度干预,放开对利率和汇率的强力管制,使利率和汇率适应金融市场和外汇市场的需求变化,从而有利于增加储蓄和增加投资,促进经济增长。

金融深化的表现为:

第一,市场上建立了专业生产和销售信息的机构;

第二,市场上出现了各类专业金融中介机构;

第三,在金融交易中,限制条款、抵押和资本净值股估值等活动的作用加强。

很多学者提供了相关证据证明金融深化确实促进了经济的发展,消除了贫困。与之相应的,金融深化主要有四个指标:其一,货币化率(M2/GDP),即广义货币占GDP的比重;该指标由麦金农使用作为金融深化的指标,多数金融深化的研究者也将该指标作为金融深化的主要指标。其二,金融化率(FIR,金融相关率),该指标为金融资产价值占GDP(或GNP)的比重,戈德史密斯使用该指标衡量金融发展。其三,利率与汇率指标,金融深化的另一重要指标,侧重于利率开放的测度。其四,资本外流指标,侧重于衡量一个国家金融市场的市场扭曲程度。其中,货币化率和金融化率在传统上是认为金融深化的最主要指标。

二、金融深化标准与中国实证

货币化率和金融化率这几个指标,在研究中国金融深化的问题上,似乎并不充分适用。

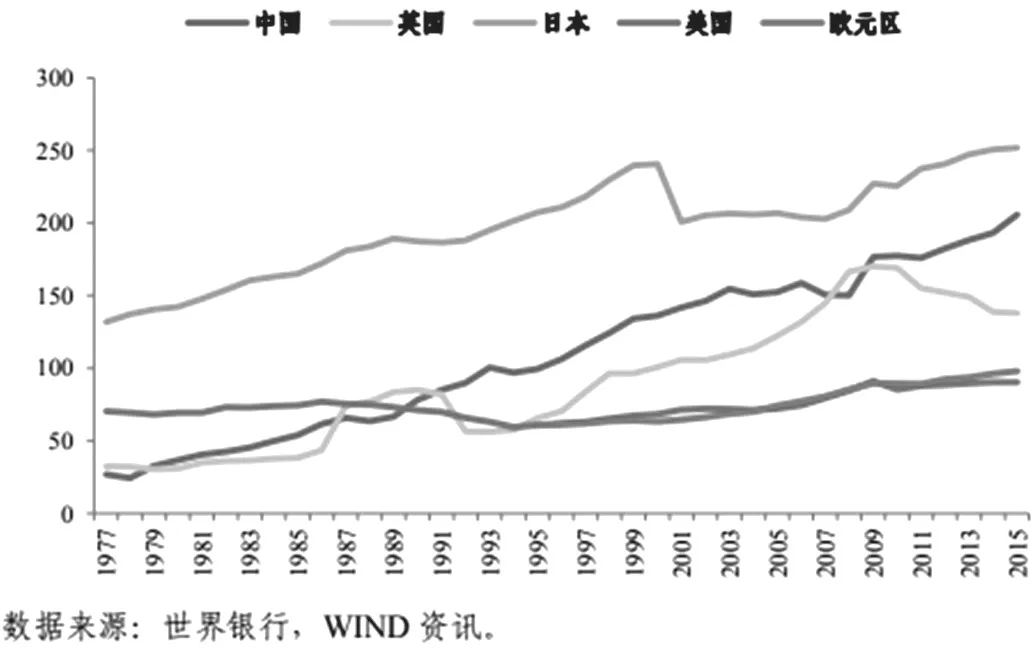

先论证第一个指标,货币化率,即广义货币与国内生产总值的比例(M2/GDP)。改革开放以来,随着中国经济的发展,货币供应量也在高速增长。纵向比较来看,从1978年至2017 年,中国GDP年均增长率为16%,广义货币(M2)平均增长率约为22.%,其中M2增速比GDP增速快得多。横向比较来看,以1985年至2009年的数据,中国货币化率不仅远远高于其他“金砖国家”,也超过了很多发达国家。(如图1和图2)。从货币化率来看,中国似乎是金融深化程度相当高的国家。

图1 世界上主要国家货币化率(1985—2009)

图2 中国与金砖国家的 M2/GDP 比率

从金融化率看,随着中国金融业的飞速发展,证券市场也飞速发展。中国债券市场和股票市场的增长远远快于货币增长。中国广义货币M2由1990的5 293亿增加到2000年的134 610 亿元(增长了约9 倍),而同期各种债券余额由1900年的1 319亿元增加到2000年的21 918 亿元(增长了约16 倍),股票市场(深市和沪市)的上市公司市值由由1992的1 048亿元增加至2000 年的48 090亿元(增加了约46倍)。这三项金融资产的增长使中国的金融化率飞速提高,由1990 年的89.6%上升到228.9%。

从资产/GDP看,截止2013年底,美国、日本、英国和加拿大的国家总资产分别是GDP的15.9、18.9、21.4和15.4倍,中国为11.6倍,较四国平均为17.9倍的水平低了35%(见图3)。从金融资产/GDP来看,上述四个国家的比重均超过10倍,中国为6倍,比上述四个国家平均水平低55%(见图4)。相关指标表明,中国的金融化率低于美国、日本、新加坡等发达国家,但高于巴西和阿根迁等发展中国家。从金融化率来看,中国似乎也是金融深化足够高的国家。

图3 主要国家总资产与GDP之比(单位:倍)

图4 主要国家金融总资产与GDP之比(单位:倍)

单纯从这两个指标来看,中国的金融深化程度是非常高的。但是与之相应的,是中国存在着广泛的金融抑制。

中国目前规定了严格的贷款利率限制,目前并在规定民间借贷的利率约为15.4%,而目前同期美国规定利率上限为36%。与利率严格管制相对比的是,长期存在着中小企业融资难问题。根据北京大学国际发展学院的调研报告显示,中国小微企业融资需求十分旺盛。但与中国小微企业融资需求旺盛对应的是,小微企业很难从银行等金融机构获得资金支持。目前,为小微企业提供金融服务的主要是农村信用社、城市商业银行和农村金融机构,甚至来自于民间借贷。长期以来,虽然社会各界和中国政府一直在强调对中小型企业支持,银行对小微企业的贷款规模也在逐渐递增,但中小企依然面临着严峻的融资困难,中国小微企业的融资缺口每年都逐步增大。

单纯这个证据就足够表明,中国依然存在很强的金融抑制,通过货币化率和金融化率,无法论证中国金融深化程度;货币化率和金融化率作为中国金融深化的标准会有一定的不适应性。

三、金融深化标准在中国不适用的原因探究

回到金融深化和金融抑制这一主题,根据麦金农和肖的理论:金融抑制和金融不能深化的重要,是政府部门对金融活动的强制干预,并由此造成金融市场扭曲,导致金融市场和实体经济的发展滞后。也就是说,金融抑制的本质原因是很多发展中国家都存在着诸如人为控制利率和汇率等政府部门对金融政策错误干预制度,这意味着金融体系并未真正按照自由规律健康发展。也就是说,金融能否发挥作用,能否判断金融深化的核心因素应该是金融体系是否按照自身独立规律健康发展。本文会由经济体系探究中国金融深化标准在中国不适用的原因。

学界一般认为金融体系包括金融市场和金融中介机构。本文将从金融市场和金融机构的作用进行探究。

金融市场的基本经济功能是向居民、企业和政府提供资金融通服务,将资金从收入大于支出而拥有盈余的经济主体转移到收入小于支出出现短缺的经济主体手中。金融中介在金融市场中起到了重要作用。(米什金《货币金融学》)

金融中介一般包括商业银行、股市、债市等为市场提供中介服务的机构。关于金融中介的作用或者必要性,大致有几方面的理论观点:第一,传统金融中介理论:(1)交易成本说;(2)信息不对称说。第二,现代金融中介理论:(1)流动中介说;(2)风险管理说;(3)参与成本说。

这些理论分别解释了金融中介的作用。但值得注意的是,在金融市场上,对金融机构(金融中介)的假设是金融机构是逐利;在充分竞争的条件下,金融中介可以让资源得到最有效的配置,促进经济发展;如果存在垄断或者寡头市场,金融中介就会不能正确发挥自己的作用,造成市场扭曲;当信息不对称时,金融机构会针对不确定的风险,采取趋利避害,降低风险的措施。

同时,中央银行在金融体系、金融机构和金融中介起到了核心作用。由金融体系的作用起,本文将由这几个方面来考察金融体系的现状从而确定金融体系是否健康发展:其一,中央银行的独立性;其二,商业银行的独立性和有效性性;其三,股市、债市和商业保险市场的独立性和有效性。

(一)中国中央银行的独立性

关于中国中央银行的独立性,学界有多种论述。

目前,对中央银行法定独立性的测度方法主要有四种:Alesina法、GMT法、CWN法和Eijffinger-Schaling法。这四种测度方法所依据的原理很相似,基本研究思路完全一致,都遵守着相同的规则,即所得分数越高,其中央银行的独立性越强。但是在标准选取、解释、数值和权数设定等方面各有侧重。

值得注意的是,经过多种方法测量,中国中央银行的独立性虽然在逐步提高,但依然不是特别强。

(二)中国商业银行的独立性和有效性

中国商业银行的独立性和有效性,大致可以从以下方面来论述:第一,商业银行能否独自制定自己的利率;第二,能否有效得到金融需求者的信息,从而规避风险,为金融需求者提供服务。

关于中国商业银行的能否独立制定自己的利率,根据前央行行长周小川2010的《关于推进利率市场化改革的若干思考》:2003年之前,银行定价权浮动范围只限30%以内,2004年贷款上浮范围扩大到基准利率的1.7倍。2004年10月,贷款上浮取消封顶;下浮的幅度为基准利率的0.9倍,还没有完全放开。与此同时,允许银行的存款利率都可以下浮,下不设底。通过周小川先生的结论可以大致得出如下结论:商业银行具有一定的制定自己利率的独立性,但该独立性依然不够充分。

关于能否有效获得金融需求者的信息,从而规避风险,让真正能够偿还贷款,并需要资金的人获益的最好的方法是覆盖全国的征信体系。

中国经过大力建设,无奈还是没有建立涉及全体社会成员的征信体系。

中国存在多个金融征信体系。其中,中国人民银行征信中心是是目前征信市场的主体。截至2015年4月底,中国人民银行征信系统收录自然人8.6亿多,收录企业及其他组织近2 068万户。征信系统全面收集企业和个人的信息。其中,以银行信贷信息为核心,还包括社保、公积金、环保、欠税、民事裁决与执行等公共信息。接入了商业银行、农村信用社、信托公司、财务公司、汽车金融公司、小额贷款公司等各类放贷机构;征信系统的信息查询端口遍布全国各地的金融机构网点,信用信息服务网络覆盖全国。从其管理的数据量看,中国人民银行征信中心已成为全球最大的征信机构,但从个人征信数据覆盖度看仅为66%,远未达到征信覆盖水平。

中国同时存在很多社会征信机构。据不完全统计,截至2012年年底,我国有各类征信机构150多家;其中,政府背景的信用信息服务机构20家左右,社会征信机构50家左右,纳入中国人民银行统计范围的信用评级机构有70多家。这些社会征信机构为构建征信体系提供了一定基础,但不足以构建覆盖全国的征信体系。

目前来看,中国征信体系正在建设当中,但显然不足以为整个金融机构提供覆盖全面、服务广泛的服务。

(三)中国股市的独立性和有效性

中国股市,受中国政府政策影响非常深。宋福铁和吴晔在2006年研究发现,中国政府的行为对中国股市有很重要的影响,目前中国政府对中国股市的调控过多,并造成了重要影响(宋福铁和吴晔,《政府行为对中国股市影响的实证研究》)。

关于中国股市的有效性,不同学者有不同研究。目前结论认为中国股票市场并没有达到完全意义上的有效性,证券市场还存在一些不确定性。

(四)中国债市的独立性和有效性

关于中国债市,虽然中国债市结构和美国债市从在很大差异,但中国债市的国际认可度逐渐提高,已逐渐有独立性(金融时报2017年3月9日第008版,《花旗将中国纳入其债券指数》)。

(五)中国保险业的独立性和有效性

中国保险业在中国政府影响下成长,目前在逐步发展。

中国保险业的有效性,是有很大不足的。目前来看:第一,保险有效需求不足;第二,保险产品有效供给不足;第三,保险市场仍然处于寡头垄断竞争阶段。

这一系列成果表明,中国金融市场的有效性是很差的,金融机构和金融中介的独立性和有效性也是不足的。这几方面充分表明中国金融体系并未完全按照金融体系自身规律独立发展,受到各方面阻碍。而只有金融体系健康发展了,金融相关比率和金融化率才有有意义。而目前,金融体系的独立性和有效性,作为金融深化的基础标准,可以作为中国金融市场化是否充分展开的重要依据,可以作为中国金融深化程度的重要参考。

四、结语

回到金融深化和金融抑制这一主题,根据麦金农和肖的理论:金融抑制和金融不能深化现状,是当局对金融活动的强制干预,造成金融市场扭曲,导致金融市场和实体经济停滞不前。

很多发展中国家都存在着广泛的金融抑制现象,其根本表现为政府部门对金融活动的不合理干预,导致金融体系无法完全按照市场规律运行。货币化率的高低,金融化率的高低,只衡量了金融的表面,但没有衡量金融体系的实质。中国即使货币化率和金融化率足够高,也没有改变金融抑制的本质。从这个意义上来说,货币化率和金融化率这几个金融深化的标准在中国的适用性是有偏差的。

因此,可以大致得出如下结论:(1)传统的金融深化的指标,不能解释中国的金融深化程度,或者说过于粗糙。(2)需要用更合适的标准评估中国金融深化和金融抑制。(3)中国金融体系的独立性和有效性,如中国中央银行的独立性、中国金融市场的有效性、中国金融机构的独立性和有效性是可以作为中国金融深化的重要参考标准。■