北京、上海、深圳共有产权政策比较分析

2022-03-15肖菲悦丁晓欣

文/肖菲悦 丁晓欣

一、引言

目前,我国的保障性住房包括经济适用房、廉租房、公租房、定向安置房等。然而,这些并不足以满足所有需要保障的对象。因此,国家推出了共有产权住房,并在2014年将北京、深圳、上海、黄石、成都、淮安设为开展共有产权住房试点的城市。经过多年的探索实践,各试点城市因地制宜,通过开放共有产权住房政策,实际解决了许多夹心层的住房问题,同时也解决了曾经存在的保障性住房产权划分不清问题。然而,新政策在实施过程中也出现了登记方式存在疏漏等问题。本文通过对比北京、上海、深圳三个主要城市的相关政策,梳理共有产权住房面临的问题,提出相应的解决对策,以期能够对后续共有产权住房制度的完善有所帮助。

二、北京、上海、深圳共有产权住房政策现状

(一)北京

北京市为进一步完善住房供应结构,按照“低端有保障、中端有政策、高端有控制”的总体思路,发布了《关于加快中低价位自住型改善型商品住房建设的意见》,对土地供应、套型面积和价格标准、销售对象和登记管理以及转让管理等方面作出了详细规定。

据悉,2021年初,位于北京市朝阳区东坝乡某小区共有产权房正式启动网上申购。项目地上建筑面积约56728平方米、总套数656套,含全装修费用销售均价41000元/平方米,单套住房的购房人产权份额比例为70%。根据公告内容,此次656套房源将分为两部分,分别面向京籍与非京籍家庭配售。其中,京籍家庭是指申请人为朝阳区户籍的无房家庭以及申请人在朝阳区工作的北京市其他区户籍无房家庭,非京籍家庭是指申请人在朝阳区工作的非北京市户籍无房家庭。

(二)上海

2016年3月16日,上海市人民政府以政府规章的形式发布《上海市共有产权保障住房管理办法》,2019年9月23日进行了修订,规定其分配方式为公开摇号、抽签等,规定其产权比例为购房人产权份额,参照共有产权保障住房所在项目的销售基准价格占相邻地段、相近品质商品住房价格的比例,予以合理折让后确定,并在产权登记时记载不动产权利人、产权份额,注明同住人姓名,并注记“共有产权保障住房”以及“本市城镇户籍”或者“非本市户籍”。同时,在物业管理中,购房人需全额缴纳住宅专项维修资金并承担物业服务费等。

(三)深圳

深圳作为试点城市之一,有着一套独立的政策。在配售方式方面,深圳市政策性支持住房采取抽签、摇号、综合评分等选房方式,确保政策性支持住房配售过程公平、公正;在产权登记方面,深圳市明确注明政策性支持住房非市场商品房,属于限制产权住房,并禁止此类住房在符合条件前的转移登记。

深圳市在共有产权框架下结合本市住房保障制度的历史发展情况,探索、构建封闭流转的政策性支持住房制度。深圳市购置型政策性支持住房筹集建立的出发点与共有产权住房相同,在房屋建设、分配、管理等方面的制度设计具有共有产权因素,并结合深圳实际情况构建封闭流转、解除产权限制、缴纳增值收益等制度,实现共有产权住房制度建设的目的。

三、北京、上海、深圳共有产权住房政策异同点分析

(一)三个城市共有产权住房政策的相同点

在共有产权住房试点工作开展中,北京市共有产权住房实行网上申购,符合条件的申请家庭公开摇号,确定选房顺序;上海市采用公开摇号、抽签等方式对符合条件的申请人进行选房排序。深圳市政策性支持住房采取抽签、摇号、综合评分等方式选房,确保政策性支持住房配售过程公平、公正。

(二)三个城市共有产权住房政策的不同点对比

北京、上海、深圳是我国经济较为发达的城市,其共有产权住房政策方面有着一些不同点。本文将从四个方面加以分析。

1.产权转让。

(1)北京在产权转让方面规定购房人取得不动产权证未满5年的,不允许转让房屋产权份额,因特殊原因确需转让的,可向原分配区住房城乡建设委(房管局)提交申请,由代持机构回购。共有产权住房购房人取得不动产权证满5年的,可按市场价格转让所购房屋产权份额。新购房人获得的房屋产权性质仍为共有产权住房,所占房屋产权份额比例不变。

(2)上海规定取得房地产权证满5年后,共有产权保障住房可以上市转让或者由购房人、同住人购买政府产权份额。上市转让或者购买政府产权份额后,住房性质转变为商品住房。

(3)深圳市规定购房人自签订买卖合同之日起未满3年的,特殊情形下可向原产权单位或者主管部门申请回购。自签订买卖合同之日起满3年至解除产权限制前,可向符合申请条件的对象转让,或者向原产权单位或者主管部门申请回购。

2.产权份额。

(1)北京市规定以购房人购房价格占同地段、同品质普通商品住房价格比例确定购房人产权份额。

(2)上海市规定在比例确定的基础上予以合理折让后确定购房人产权份额。

3.产权登记。

(1)北京市规定,开发建设单位、购房人和代持机构按规定申请办理不动产登记,房屋产权性质为共有产权住房。

(2)上海市规定记载房地产权利人、产权份额,并注记“共有产权保障住房”,限制购房人房屋处分权。

(3)深圳市规定,政策性支持住房非市场商品房,属于限制产权住房,并禁止此类住房在符合条件前的转移登记。

4.房屋出租、出借、抵押。

(1)在房屋出租、出借、抵押方面,北京市允许将共有产权住房用于出租,但优先面向符合条件的家庭出租,由购房人和政府代持机构按照所占房屋产权份额获得租金收益的相应部分;允许购房人依法将拥有的房屋产权份额用于抵押。

(2)上海市不允许将共有产权住房擅自出租、出借,不得设定除共有产权保障住房购房贷款担保以外的抵押权。

(3)深圳市规定,不得擅自转让、赠予、抵押、出租房屋,为购买本套房屋而向银行设定的抵押除外。

四、北京、上海、深圳共有产权住房政策存在的问题及改进建议

(一)共有产权住房政府产权份额确定方式缺乏合理性

1.问题。

(1)北京采用成本定价法,房屋销售均价以项目开发建设成本与适当利润为基础,在土地供应文件中明确。共有产权住房项目销售均价与共有份额比例分别在共有产权住房项目土地上市前和房屋销售前评估确定。然而,因份额确定与出售时间的不同步,受房价涨跌影响,存在购房者实际支付与所占份额不对等现象,引发弃购或抢购等诸多问题。在住房市场价上涨时,购房者支付金额小于其所占的份额,形成抢购态势;而在住房市场价格下跌时,购房者支付金额大于其所占的份额,造成滞销,并损害政策的声誉。由于房价下跌,北京市2018年已经完成发售的三个共有产权楼盘,都一定程度上存在政府所占份额高于公允值的现象,使部分家庭选择弃购。

(2)上海采取成本加成定价法,住房销售基准价格以建设项目结算价格为基础,购房人产权份额参照共有产权保障住房所在项目的销售基准价格占相邻地段、相近品质住房价格比例予以合理折让后确定。这种方式虽能有效避免定价与出售时市场价脱节问题,但也存在核算成本较高、不利于市场机制的充分引入、利润薄、打击社会资本参与积极性等问题。

(3)深圳将国有土地价值和政府公共投入成本显化为政府的份额,房屋出售所得由共有产权人按份额分成。深圳市政策性支持住房没有明确政府产权份额,而是通过房屋被转让或被处置时缴纳的增值收益予以体现,增值收益缴纳方式为“(转让价格-原购买价格)×15%-相关费用”,共有产权的性质不明确。

2.建议。根据《物权法》第一百零四条的规定,按份共有制度下共有人可对共有份额进行约定,没有约定或者约定不明确时,按照出资额确定份额;不能确定出资额的,视为等额享有。深圳市政策性支持住房,购房价格约为市场商品房的约50%-60%,优惠部分多为政府公共成本投入。政策性支持住房上市交易时,这并未损害购房人的权益。此外,按份共有人可以约定产权份额。在深圳市政策性支持住房配售过程中,可在配售通告中明确增值收益缴纳方式,在配售环节明确告知政府在房屋转让时享有的收益比例,体现政府的产权人身份。

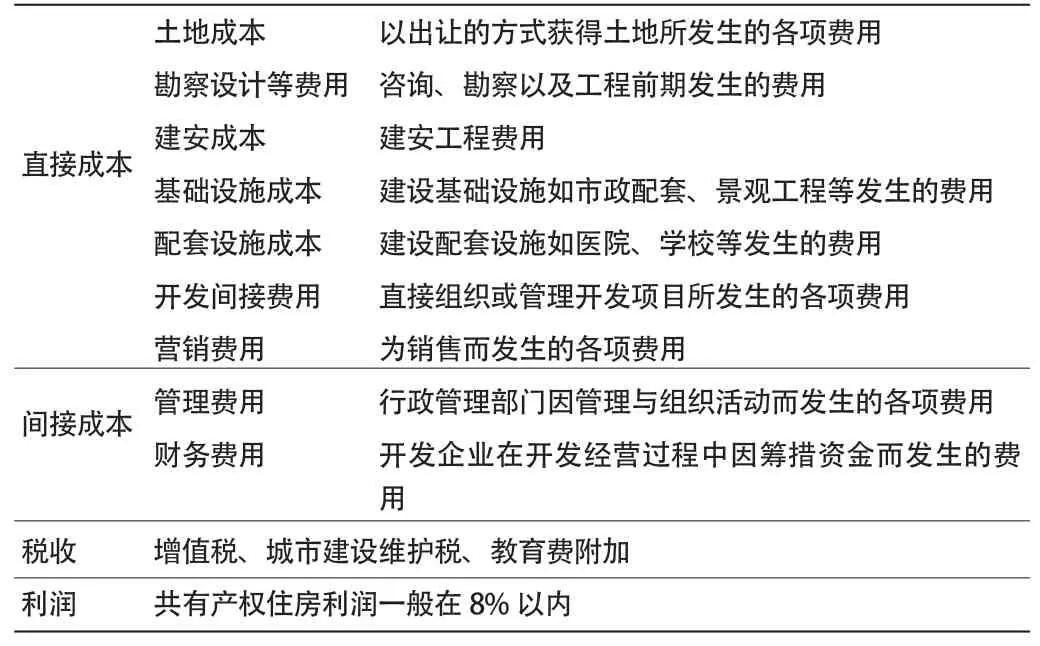

表1 商品房价格组成表

(二)共有产权住房按份登记方式存在问题

1.问题。设置共有产权登记制度会使政府陷入较多的诉争中。对于这一问题,部分试点城市会在购房合同中对相关权利义务进行明确。然而,基于合同的相对性,政府与购房人签署的购房合同并不对第三人产生法律效力,双方对于相关权利义务的约定并不能对抗第三人。此外,即使通过相关规定明确房屋使用责任,无法排除被侵权人基于不动产登记信息以政府为主体提起的相关诉讼,这增加了政府的应诉风险。

因此,在共有产权住房按份登记制度下,虽明确政府按份共有人的身份,但政府无权依据该民事权利以共有人身份限制购房人对自有份额的处分。在实践中,北京、上海等地亦通过行政手段,出台相关政策文件限制购房人份额的转让。因此,政府通过政策文件限制购房人对房屋的处分权与该房屋是否登记在政府名下并无直接关系。

2. 建议。《物权法》第三十九条规定,所有权人对自己的不动产或者动产,依法享有占有、使用、收益和处分的权利。深圳市政策性支持住房虽单独登记在购房人名下,但通过封闭流转及增值收益缴纳制度的设计,限制购房人处分权,明确房屋处分时的收益分配方式,基本实现按份登记的目的,同时规避按份登记的弊端,具有制度优势。为避免按份登记存在的行政管理成本高以及政府可能陷入的责任纠纷数量大的问题,北京、上海、深圳可沿用现行登记方式,但建议在房屋配售环节明确政府对房屋享有的处分权、收益权,通过所有权人权利的实际行使体现产权人身份。同时,应明确增值收益的缴纳方式,避免因增值收益缴纳问题引发纠纷。

(三)关于是否允许政策性支持住房出租、抵押的问题

1.问题。关于这个问题,大部分城市有着明确的规定,即购房人在没有完全取得产权前不得擅自出租共有产权住房。例如,上海不允许将共有产权住房擅自出租、出借,不允许设定除共有产权保障住房购房贷款担保以外的抵押权。深圳也规定不得擅自转让、赠予、抵押、出租房屋,为购买本套房屋而向银行设定的抵押除外。北京则不仅允许出租行为,并且要求按照合同约定分配租金收入同时允许购房人依法将拥有的房屋产权份额用于抵押。

2.建议。笔者认为,首先,应该明确解决夹心层的住房问题是社会保障问题。当这些人的住房问题得到解决时,政府应当及时收回住房,将其提供给其他有需求的申请人使用,而不是让夹心层继续通过出租的方式获得收益,这会改变共有产权住房政策的设计初衷。其次,如果申请人在需要抵押时将共有产权住房作为抵押物,则后续申请人无法偿还债务时,抵押物可能被法院回收、拍卖,这将导致共有产权住房的房源流失,所以不应允许将共有产权住房擅自出租、出借,不得设定除政策性支持住房购房贷款担保以外的抵押。

五、结语

我国共有产权房的发展过程难免有些磕磕绊绊,因此,要以发展的眼光制定一系列适合的政策,并在实施的过程中不断完善,让所有受益者感受到踏实和稳定。