CPTPP对我国参与亚太区域价值链的冲击

——基于GTAP模型的模拟分析

2022-03-14王原雪

王原雪

(1.金陵科技学院商学院, 江苏 南京 211169;2.南京大学理论经济学博士后流动站, 江苏 南京 210093)

2017年1月,时任美国总统特朗普签署行政命令,宣布美国正式退出“跨太平洋伙伴关系协定”(Trans-Pacific Partnership Agreement,TPP),TPP“美国篇”暂时宣告完结。2017年11月,日本、澳大利亚、新西兰、加拿大、墨西哥、新加坡、文莱、马来西亚、越南、智利和秘鲁11国就继续推进TPP正式达成一致,并将TPP更名为“全面与进步跨太平洋伙伴关系协定”(Comprehensive and Progressive Agreement for Trans-Pacific Partnership,CPTPP)。2018年3月,在美国退出TPP一年后,11国代表在智利首都圣地亚哥正式签署《全面与进步跨太平洋伙伴关系协定》;2018年12月,CPTPP协定优先在加拿大、日本、墨西哥、新西兰、新加坡和澳大利亚6个国家生效。

在美国退出TPP后,新签署的CPTPP协定总体上继承了TPP协定的核心框架和主要原则,但更加关注“边境后规则”,被认为是目前全球最高标准的自由贸易协定。虽然美国的退出让CPTPP的经济影响力远不及原本的TPP,但CPTPP作为一个以更低关税和更高水平自由贸易为目标的贸易体系,在WTO改革陷入僵局、逆全球化大行其道的当下,未来仍有可能发展成为亚太地区一支极其重要的经济力量。特别是对我国而言,CPTPP成员国中包括日本、越南等多个我国重要的贸易伙伴,CPTPP协定生效对我国的冲击不容忽视。此外,英国、印度尼西亚、韩国、泰国等国均表达了加入CPTPP的意愿,美国国内也不断有重返CPTPP的呼声,未来更多国家的参与可能会使CPTPP对我国的影响进一步增强。2020年5月,李克强总理在十三届全国人大三次会议闭幕后的记者会上表示,我国对参加CPTPP持积极开放态度;2021年9月,我国正式提交了加入CPTPP的书面申请;2022年5月,商务部在例行新闻发布会上表示,我国将持续推进加入CPTPP。因此,有必要深入分析CPTPP对我国参与亚太区域价值链的影响,以应对CPTPP可能带来的市场冲击并抓住合作机遇。

一、文献综述

由于担心TPP可能会对我国对外贸易格局产生重大冲击,自美国开始主导TPP谈判起,大量学者就围绕TPP议题进行了探讨,从全球经济治理[1-4]、贸易规则制定[5-8]和经济冲击效应[9-13]等角度,讨论了TPP对我国经济的潜在影响。多数学者认为,我国应尝试通过加快区域经济一体化进程,如推进“一带一路”倡议和区域全面经济伙伴关系协定(Regional Comprehensive Economic Partnership,RCEP),来打破TPP对我国的经济封锁。

在美国宣布退出TPP后,日本随即开始领衔组建CPTPP,这使得学术界关于TPP的讨论方向发生了转变,部分学者开始讨论我国加入CPTPP的可能性和可行性。例如,李春顶等通过量化模拟发现,CPTPP协定的实施并不会损害我国的经济利益,如果我国加入CPTPP,我国与CPTPP现成员国都将进一步获益[14];关兵等认为,我国加入CPTPP能够抵消其负面影响,使我国传统优势产业获益,但也会冲击我国开放程度较低的产业[15];白洁等认为,我国应该主动谋求加入CPTPP,这将有利于我国获取“规则红利”,参与世贸组织改革,对冲中美贸易摩擦的消极影响[16];刘景卿等认为,我国加入CPTPP有利于实现中美贸易摩擦的战略突围[17];赵灵翡等则认为,CPTPP协定生效会使我国多项经济指标恶化,但是如果我国选择加入,则会改善我国的外贸状况,提升我国中高端制造业的进出口水平[18]。

也有学者认为,即使美国没有参与,CPTPP也不会接纳我国加入,对我国而言,更现实的应对思路应该是通过推动双边自贸谈判、RCEP和“一带一路”倡议,对包括CPTPP在内的其他大型自贸协定形成制衡,以消除它们对我国经济的负面影响,甚至最终形成以中国为主导的亚太经济一体化机制。例如:张宇认为,我国应该积极发展双边自贸谈判,并借鉴CPTPP的规则推进国内制度改革[19];张珺等测度了CPTPP和RCEP对全球主要经济体的影响,提出我国应通过RCEP达成包容性增长的亚太经济一体化[20]。

综上,从以往的研究来看,学界关于CPTPP对我国经济的负面冲击问题已有较多探讨,但从研究方法上看,现有研究在评估CPTPP对我国对外贸易的潜在冲击问题上,主要是对CPTPP协定内容的“事前预测”进行简单模拟,分析仅局限于CPTPP成员国之间同步降低关税将会如何冲击我国的对外贸易。例如,已有文献都假设CPTPP所有成员国之间立即实行双边贸易的全面零关税,并基于此分析这将如何冲击我国的对外贸易。但是,从新西兰对外事务和贸易部披露的CPTPP协定的正式文本和相关附件来看,CPTPP成员国之间并未达成完全零关税的贸易协议,各成员国的关税减让承诺也都有一定年限的过渡期,如日本和越南的过渡期长达21年,且除了关税减让外,缩短货物通关时间等贸易便利化措施也是CPTPP协定的重要内容。因此,非常有必要基于CPTPP协定内容,对CPTPP各成员国作出的动态关税减让承诺和贸易便利化承诺将如何冲击我国的对外贸易进行更准确的评估。此外,以往的文献主要关注CPTPP协定生效将会如何冲击我国的对外贸易总额,但是贸易总额的增减变化并不能直接反映我国通过对外贸易获得的真实增加值收益,并且在当前价值链贸易成为国际贸易主流模式的背景下,贸易总额的变化也不能反映一国参与全球或区域价值链的分工地位。因此,本文在关注“贸易总额”指标的同时选择“出口增加值”指标,分析CPTPP协定生效及成员国扩充将会如何冲击我国的对外贸易,这也是本文的一个创新点。

二、GTAP模拟方案

全球贸易分析(Global Trade Analysis Project,GTAP)模型是由美国普渡大学主持开发,用以模拟和分析全球贸易情况,可计算一般均衡(CGE)的分析工具,是当前分析贸易协定、贸易制裁、贸易补贴等政策冲击对国际贸易规模和福利影响的主流研究工具。本文使用GTAP第9版数据库实证模拟CPTPP协定中的关税减让条款以及贸易便利化条款对我国对外贸易的冲击。使用GTAP模型评估一项或多项政策冲击对多国多部门产生的影响时,代表该项政策的外生变量在市场初始均衡状态下会被赋予新的数值,从而使产品及要素市场达到新的均衡点,模型中内生变量在初始均衡状态和新的均衡状态下的差值,即为政策冲击对经济活动的影响程度。

使用GTAP模型分析之前,首先需要对国家进行分组。由于CPTPP 11个成员国的关税减让和贸易便利化等承诺并不一致,因此,本文将11个成员国分为11个组,分别纳入模型;CPTPP潜在成员也分为美国、韩国、东盟其他国家3组;将我国和欧盟国家单列;对未包含在上述几个分类中的国家和地区统一归类为其他国家和地区。具体分组情况如表1所示。

表1 国家分组

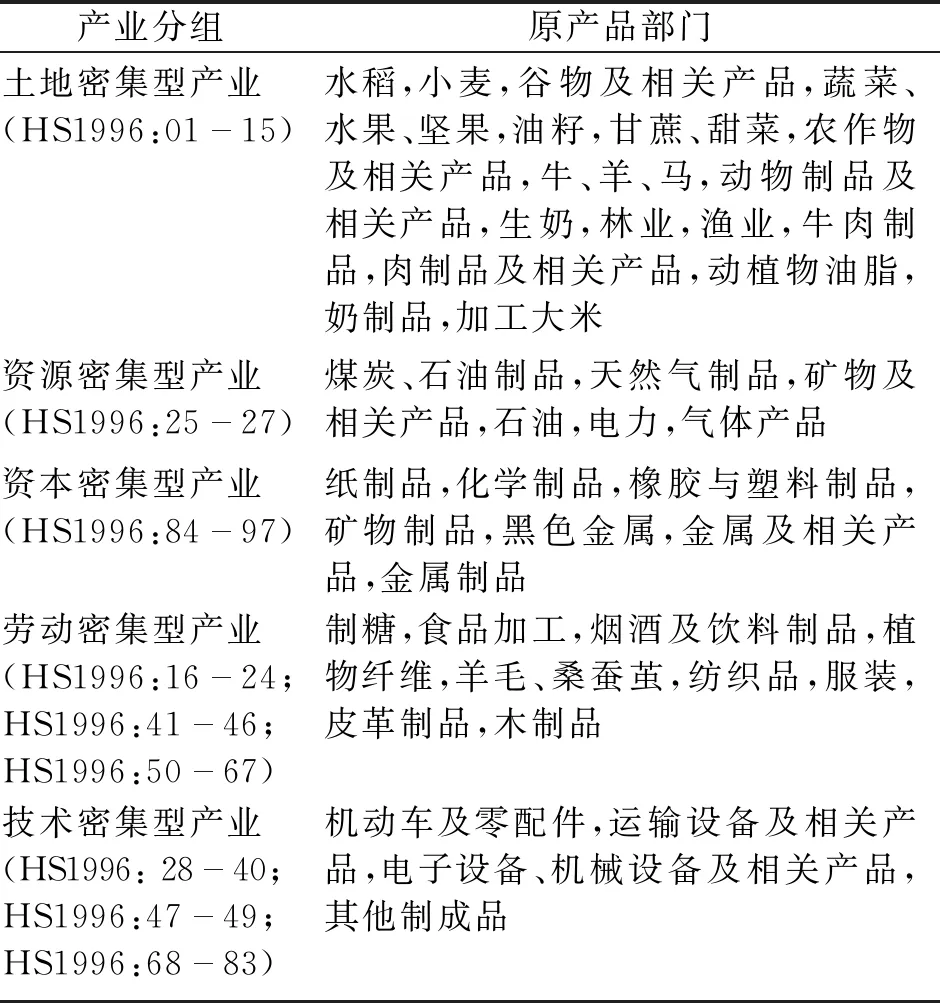

在GTAP数据库的行业划分上,本文采用资源密集度分类法,并参考GTAP原产品部门与HS编码的对应关系,将可贸易产品部门划分为土地密集型产业、资源密集型产业、资本密集型产业、劳动密集型产业和技术密集型产业五个大类,具体分类如表2所示。

表2 行业分类

在CPTPP协定中,关于“关税减让”和“贸易便利化(边境货物通关效率)”两个方面的内容可量化程度最高,其他诸如“专利保护”和“外国投资国民待遇”的内容则不易进行政策量化,暂时无法在GTAP系统中进行数值模拟。因此,在模拟方案的设计上,本文选择“关税减让”“贸易便利化程度提升”和“潜在的成员扩充”作为冲击变量制定模拟方案,具体的模拟方案如表3所示。

表3 GTAP模拟方案

三、CPTPP关税减让条款对我国对外贸易的冲击

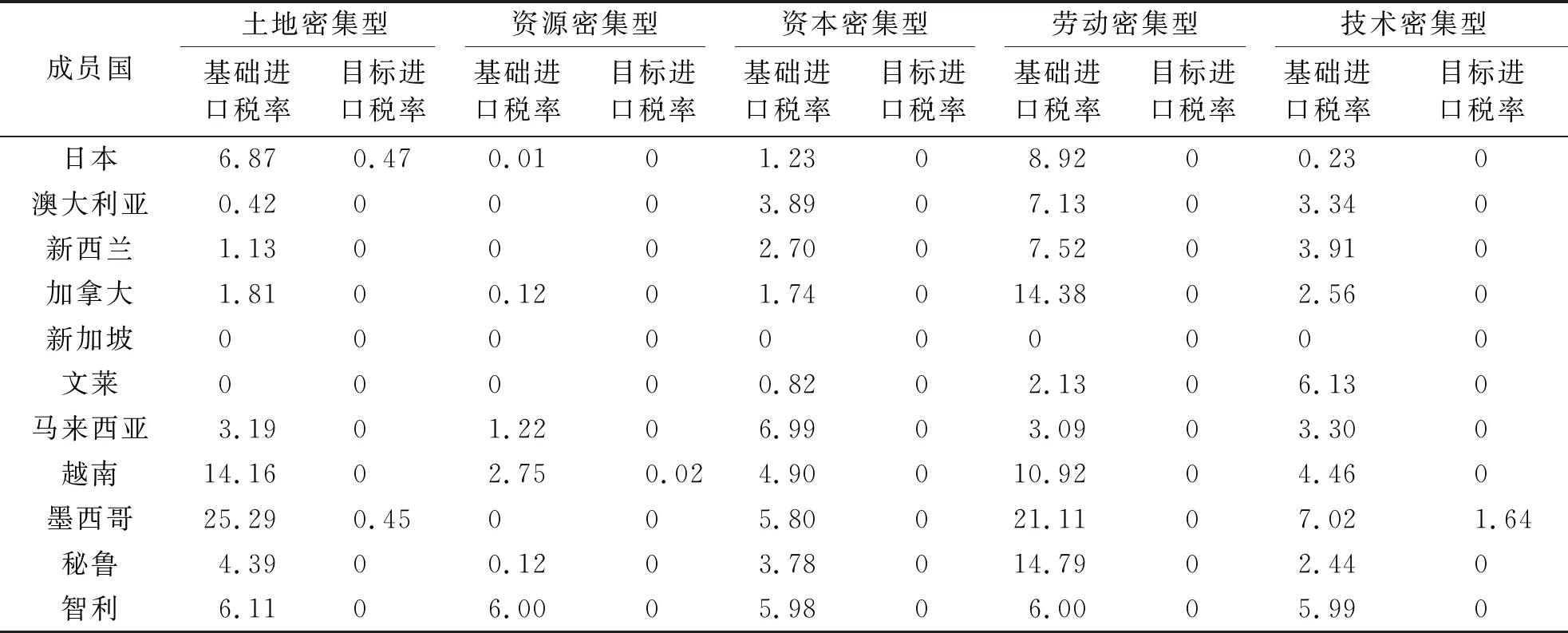

如表4所示,CPTPP 11个成员国在协定执行之前的基础进口税率存在较大差异。新加坡已基本实现进口零关税;文莱大部分产业严重依赖进口,因此基础进口税率也较低。日本、澳大利亚、新西兰、加拿大等国的基础进口税率较为相似,在资源密集型产业、资本密集型产业和技术密集型产业上基础进口关税较低,但在没有成本优势的劳动密集型产业上基础进口关税较高;在土地密集型产业上,澳大利亚、新西兰和加拿大均是农产品出口大国,基础进口税率较低,而日本农产品价格不具备国际竞争优势,基础进口税率明显较高。马来西亚、越南、墨西哥、秘鲁、智利等发展中经济体,为降低出口加工业的原物料的进口成本,在资源密集型产业上的基础进口税率较低;在技术密集型产业和资本密集型产业上,这些国家在中低端产品上有一定竞争优势,但高端机械设备等产品仍严重依赖进口,所以基础进口税率略高于发达经济体,这样一方面可为国内中低端产品的生产企业提供一定的国内市场保护,另一方面也能降低本国企业急需的外国高端机械设备的进口成本;在土地密集型产业上,这些国家出于保护本国农民利益的考虑,基础进口税率均明显高于大部分发达经济体,其中,越南、墨西哥和秘鲁在自身具有出口竞争优势的劳动密集型产业上的基础进口税率较高,以封闭国内市场的方式帮助本土劳动密集型企业实现规模经济。在目标进口税率上,CPTPP协定虽以成员国之间实现零关税为目标,但日本在土地密集型产业、越南在资源密集型产业、墨西哥在土地密集型产业和技术密集型产业上,均没有作出零关税承诺。

表4 CPTPP成员国的基础进口税率和目标进口税率情况 %

由于CPTPP成员国之间经济发展差异极大,各成员国计划兑现关税减让承诺的过渡年限也存在非常大的差异:新加坡本身是零关税的自由贸易港,不需要再进一步下调关税,过渡年限为0;澳大利亚和新西兰没有明显的产业短板,过渡年限较短,分别为4年和7年;日本和越南为保护本国农业,关税减让过渡年限长达21年;所有成员国的平均过渡年限为12年(表5)。因此,在关税减让政策的模拟方案设计上,本文选择CPTPP协定签订后的第1年、第12年和第21年的进口关税模拟CPTPP各成员国降低进口关税的短期(方案一)、中期(方案二)和长期(方案三)政策冲击(表3)。

表5 CPTPP成员国关税减让承诺的过渡年限

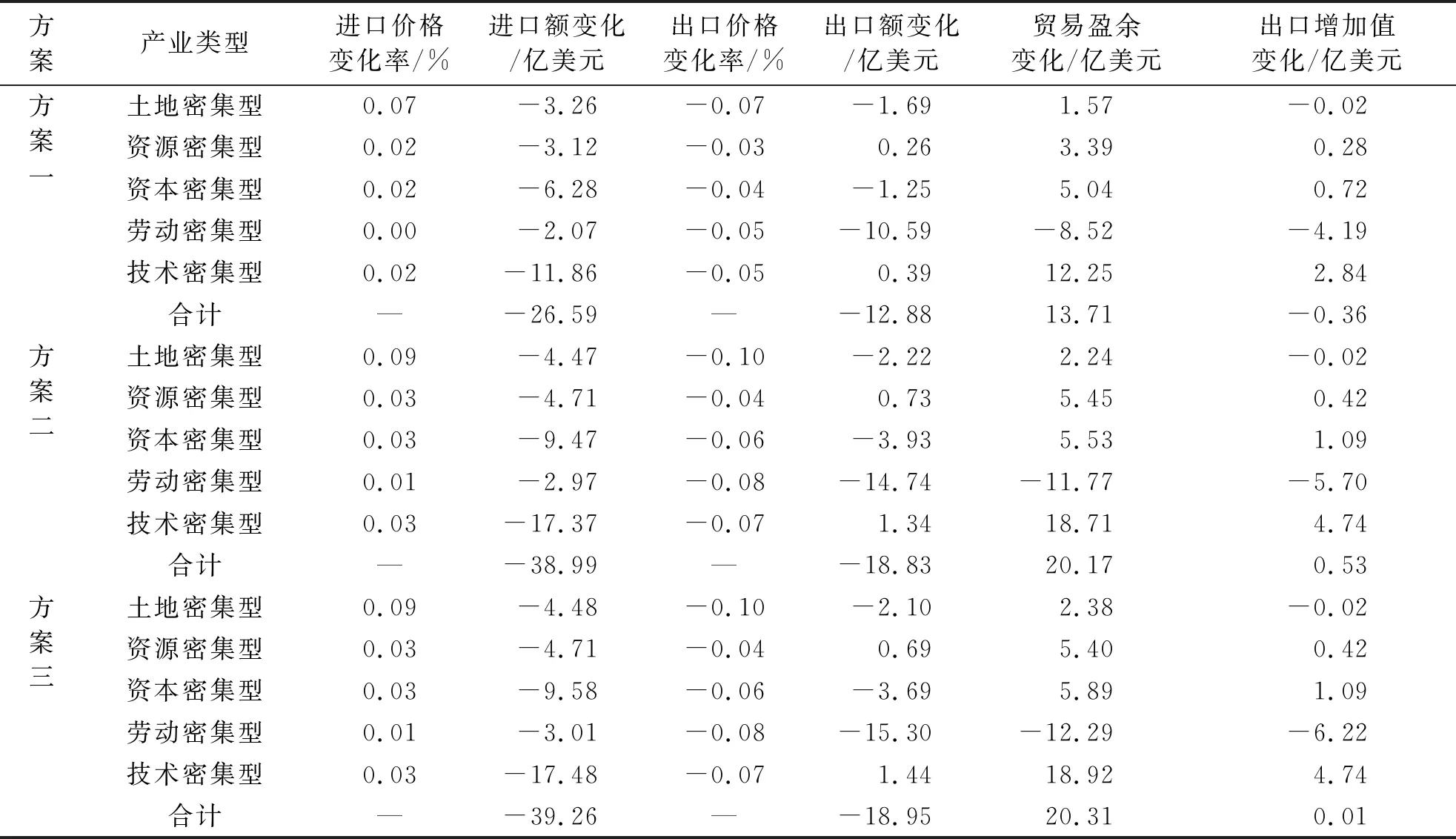

方案一、方案二和方案三下CPTPP各成员国关税减让对我国对外贸易的冲击如表6所示。方案一下,CPTPP各成员国关税减让承诺执行的第1年所产生的贸易转移和贸易替代效应,将直接导致我国出口贸易总额减少12.88亿美元,且从出口贸易萎缩的产业结构来看,我国的劳动密集型产业受创最重,出口将萎缩10.59亿美元,土地密集型产业和资本密集型产业出口也略有下降,但资源密集型产业和技术密集型产业出口反而会略有增长;从进口额的变化来看,CPTPP的关税减让会使我国的进口贸易萎缩26.59亿美元,约为出口贸易萎缩规模的2倍,且主要出现在资本密集型产业和技术密集型产业上,二者合计“贡献”了进口贸易萎缩规模的68%;从贸易盈余的变化来看,由于我国进口贸易的萎缩规模更大,因此CPTPP关税减让承诺执行的第1年,我国贸易顺差反而会增加13.71亿美元,且顺差主要来自技术密集型产业。这在一定程度表明,在我国与CPTPP成员国的贸易中,CPTPP成员国对我国产品的依赖程度要比我国对CPTPP成员国产品的依赖程度更高,我国产品的替代性更低,CPTPP成员无法用11国内部的产品轻易取代来自我国的产品。这样,即使被排除在CPTPP协定之外,我国对CPTPP成员国的出口也不会受到太大冲击,反而是一旦进口产品的价格上涨,我国可以很轻易地用国内产品替换掉进口产品。

表6 方案一、方案二和方案三下CPTPP成员国关税减让对我国对外贸易的冲击情况

从进出口产品的价格变化来看,CPTPP协定一旦生效,我国出口的产品对CPTPP成员国而言必然失去价格优势。为应对这一趋势,我国所有产业的出口产品价格均呈小幅下降趋势,其中,土地密集型产业的降幅最大,为0.07%。此外,CPTPP协定生效会刺激11个成员国中原本向我国出口的企业转而向关税更低的CPTPP成员国出口,国际市场上面向我国市场产品供给的减少会导致进口产品的价格小幅上涨,其中,土地密集型产业产品的进口价格涨幅最大,为0.07%。总的来看,CPTPP协定生效将会导致我国的对外贸易条件不断恶化,不过恶化程度不高。

从出口增加值的变化来看,方案一的模拟结果显示,CPTPP各成员国关税减让承诺执行的第1年,我国出口产品中包含的国内增加值将小幅萎缩0.36亿美元。具体而言,我国劳动密集型产业的国内价值链呈缩短趋势,出口产品中包含的国内增加值将萎缩4.19亿美元;技术密集型产业的国内价值链呈延长趋势,出口产品中包含的国内增加值将增加2.84亿美元;资源密集型产业和资本密集型产业出口产品中包含的国内增加值略有增加,而土地密集型产业出口产品中包含的国内增加值略有减少。总的来看,CPTPP协定生效会将我国进一步排挤出亚太地区贸易网络,我国企业将更多使用本国原材料和零部件替代进口产品。虽然在表面上看,这有利于我国产业结构由低端的劳动密集型和土地密集型向高端的资本密集型和技术密集型升级,但却是以牺牲我国利用亚太区域价值链优化资源配置效率为代价的,反而增加了企业的生产成本。

出口产品中包含的国内增加值则稳步上涨。总的来看,如果CPTPP各成员国的关税减让承诺得到全部兑现,那么,它对我国对外贸易相较方案一,方案二和方案三下我国对外贸易的萎缩幅度都呈进一步扩大趋势,且贸易顺差的增长超过了20亿美元;出口增加值也由负转正,其中,劳动密集型产业出口产品中包含的国内增加值进一步萎缩,而资本密集型产业和技术密集型产业的总体格局以及我国在亚太区域价值链中的地位应该会有一定的影响,但与2018年我国4.62万亿美元(1)考虑到CPTPP协定于2018年12月30日正式生效,所以此处选择将模拟结果与我国2018年的对外贸易规模进行比较。的对外贸易规模相比,CPTPP 11国之间的零关税自贸合作不会对我国的对外贸易产生太大冲击。

具体分析方案三下CPTPP协定冲击我国对外贸易的国别结构(表7),可以帮助我们进一步厘清CPTPP协定生效影响我国对外贸易格局和出口增加值的具体机制。

由表7可知,当CPTPP各成员国完全兑现关税减让承诺后:

表7 方案三下CPTPP协定冲击我国对外贸易的国别结构 亿美元

第一,我国土地密集型产业面向CPTPP 11国的总出口会减少2.85亿美元,其中,我国农产品在日本和越南的市场份额会被CPTPP内部其他国家以更低的关税成本优势取代;总进口将减少约6亿美元,我国会增加美国、东盟其他国家的农产品进口进行替代。

第二,我国资源密集型产业面向CPTPP 11国的总出口会减少0.27亿美元,变化不大,因为我国并非资源出口大国,目前出口的资源类产品在国际市场上的可替代性也不高;总进口将减少10.28亿美元,其中,澳大利亚、越南、秘鲁等国对我国出口的资源类产品将会部分转向CPTPP内部其他国家。

第三,我国资本密集型产业对马来西亚和越南这两个东盟国家的出口降幅最大,我国作为资本优势方与马来西亚和越南的区域价值链合作面临被CPTPP成员国中的日本、澳大利亚等发达经济体部分取代的风险。同时,我国资本密集型产业自日本、智利、新加坡、澳大利亚、加拿大等国的进口也将萎缩,CPTPP成员国中的发展中经济体将部分替代我国在亚太区域价值链分工中的位置,扮演金属、橡胶、化学原料等一般工业材料生产基地的角色。

第四,我国劳动密集型产业自CPTPP 11国的总进口会减少2.73亿美元,总出口却会萎缩21.12亿美元,且主要集中在对日本出口的减少上。这表明,CPTPP协定生效将会导致我国劳动密集型产业面向日本市场的出口优势,被CPTPP成员中的越南、马来西亚等发展中经济体取代,这也正是我国劳动密集型产业的出口增加值萎缩幅度更大的原因。劳动密集型产业的服装鞋帽、生活用品等产品技术含量低,可替代性强,利润率低,对价格波动高度敏感,使得其对外贸易最易受关税税率变化的影响。CPTPP协定中日本承诺将劳动密集型产业平均8.92%的进口关税降至0,这将给予越南、马来西亚等国的出口产品比我国高出8.92%的溢价空间,从而导致我国企业被挤出日本市场。

第五,我国技术密集型产业自CPTPP 11国的总进口将减少26.44亿美元,主要是对日本和新加坡技术密集型产品进口的减少;总出口将减少19.70亿美元,主要是面向马来西亚、墨西哥等发展中经济体技术密集型产品出口的萎缩。这表明,CPTPP协定生效会导致我国更多地使用国产或美国、欧盟国家的技术密集型产品替代日本产品,并且我国对CPTPP 11国中发展中经济体的技术密集型产业的出口优势将会被日本凭借关税优势部分取代。

四、CPTPP贸易便利化条款对我国对外贸易的冲击

在各种多边和双边自由贸易协定遍地开花的当下,对外贸易的关税成本已经被降至较低水平,在此背景下,作为衡量一国贸易便利化措施有效性的重要指标,通关时间对对外贸易的成本尤其是物流环节成本具有重要影响。

表8数据显示,CPTPP成员国和潜在成员国在海关通关效率上存在非常大的差异:加拿大、韩国、美国等发达经济体的海关通关效率较高,货物通关时间基本在1日以内;智利、越南、秘鲁和东盟其他国家等发展中经济体的海关通关效率则较低,货物通关时间基本在2日以上。根据Minor[21]提出的各国通关时间等值关税率计算可知,CPTPP成员国中海关通关效率最高的是加拿大,平均需要0.08日完成进口货物通关,这段时长的等值关税率约为0.09%;海关通关效率最低的是秘鲁,平均需要3日完成进口货物通关,这段时长的等值关税率约为3.90%。总的来看,CPTPP成员国中的发展中经济体在海关通关效率上均有较大提升空间。

关于货物通关时间,CPTPP协定第5章第10款有明确规定:“签约成员需采取或保持简化的海关手续,如推进海关申报手续电子化、允许进口商在缴纳关税及相关费用之前先提货等,以提高签约方之间货物贸易的海关通关效率,货物通关的时间上限是货物到港后的48小时。”因此,本文以48小时(2日)为上限来衡量CPTPP各成员国的贸易便利化冲击情况:加拿大等通关时间在2日以内的国家,贸易便利化冲击力度为0;智利等通关时间在2日以上的国家,贸易便利化冲击力度等于其超出时长与原通关时长之比值(表8)。

表8 2018年CPTPP成员国和潜在成员国通关效率及贸易便利化冲击情况

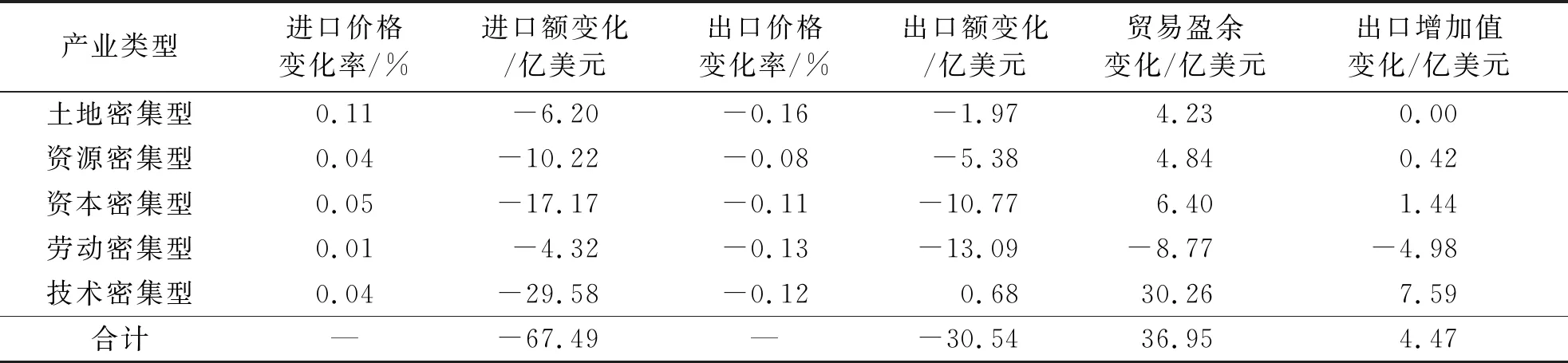

方案四下CPTPP成员国贸易便利化政策对我国对外贸易的冲击如表9所示。方案四的模拟结果在变化方向上与方案三的模拟结果基本一致,CPTPP成员国之间的贸易便利化政策冲击导致我国资源密集型、技术密集型和资本密集型产业的进口贸易额进一步萎缩,贸易盈余的总顺差进一步扩大至36.95亿美元,出口产品中包含的国内增加值增长4.47亿美元。这表明,我国企业将被迫使用质量更差或价格更高的产品替代原本自CPTPP成员国进口的产品,这损害了我国企业充分利用亚太地区供应链优化资源配置的效率,我国参与亚太区域价值链分工的深度将进一步受到限制。

表9 方案四下CPTPP成员国贸易便利化政策对我国对外贸易的冲击情况

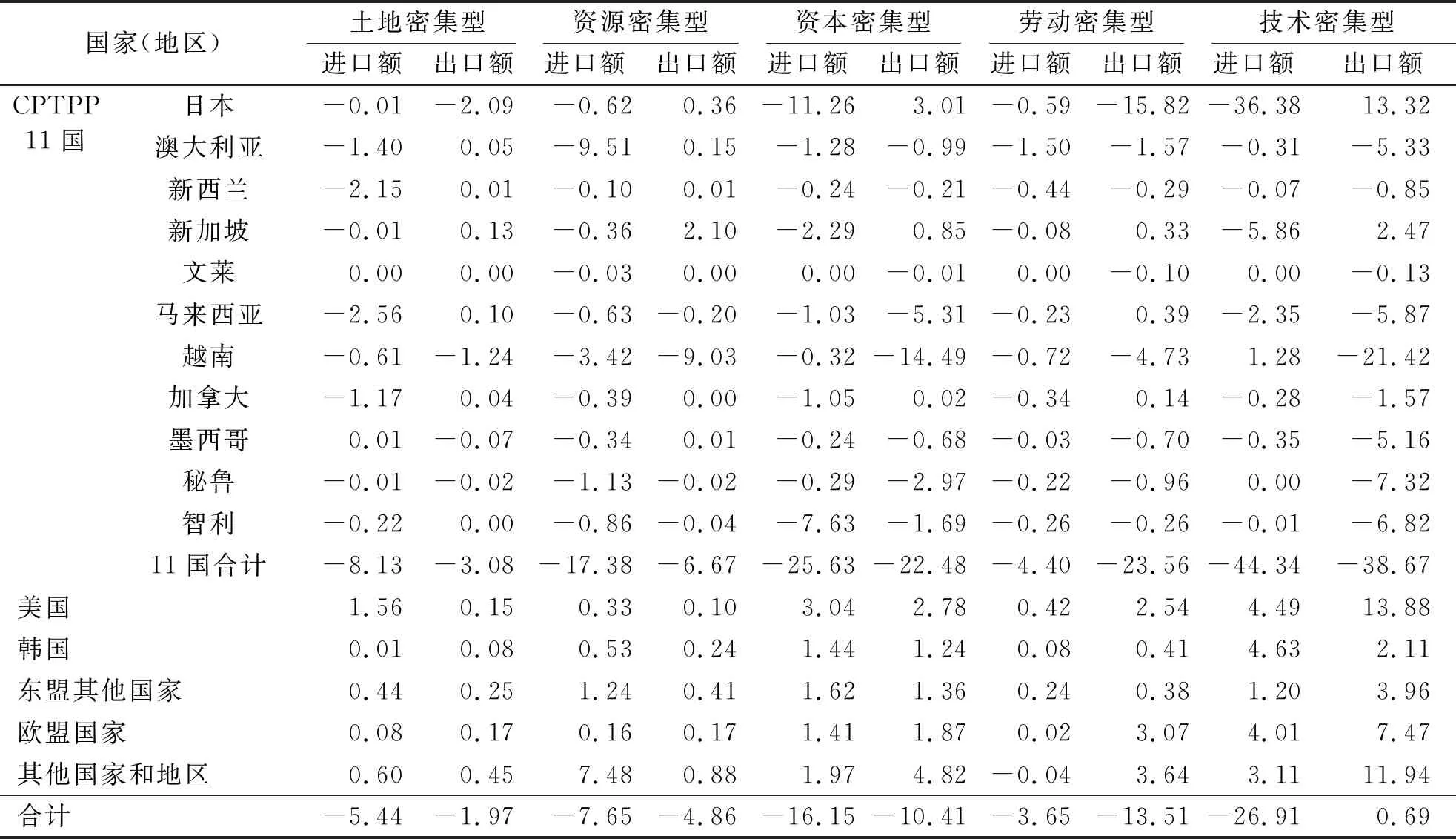

方案四下CPTPP协定冲击我国对外贸易的国别结构如表10所示。假设CPTPP各成员国完全兑现关税减让承诺,且将进口货物通关时长降到2日以内,那么,它们对我国对外贸易的冲击如下:

表10 方案四下CPTPP协定冲击我国对外贸易的国别结构 亿美元

第一,我国土地密集型产业面向CPTPP 11国的总出口将减少3.08亿美元,自CPTPP 11国的总进口将减少约8.13亿美元。其中,我国土地密集型产业对越南的出口降幅是方案三的2倍,自越南进口的降幅是方案三的3倍,即越南对CPTPP成员国提供通关便利会进一步促使中越之间的土地密集型产品贸易被其他国家部分取代。

第二,我国资源密集型产业面向CPTPP 11国的总出口将减少6.67亿美元,自CPTPP 11国的总进口将萎缩17.38亿美元。其中,我国资源密集型产业对越南的出口降幅是方案三的近10倍,自越南进口的降幅是方案三的2.6倍。

第三,我国资本密集型产业对越南、秘鲁和智利的出口将分别萎缩14.49亿美元、2.97亿美元和1.69亿美元;我国资本密集型产业对这三国的出口降幅分别是方案三的4.7倍、17倍和3.4倍。

第四,我国劳动密集型产业面向CPTPP 11国的总出口将萎缩23.56亿美元,自CPTPP 11国的总进口将减少4.40亿美元。与方案三的模拟结果相比,我国劳动密集型产业对越南、智利和秘鲁的出口均由正转负,但我国对美国、欧盟国家以及其他国家和地区的出口会大幅增加。这表明,我国劳动密集型产业在丧失CPTPP成员国市场的同时,出口产品价格的被迫下调会增强我国对CPTPP成员国之外其他国家的出口能力。

第五,我国技术密集型产业面向CPTPP 11国的总出口将萎缩38.67亿美元,自CPTPP 11国的总进口将减少44.34亿美元。我国技术密集型产业对越南、秘鲁和智利的出口降幅分别是方案三的5倍、34倍和30倍,表明我国技术密集型产业对这三国的出口市场份额会被日本等CPTPP成员国中的发达经济体大量取代。

五、CPTPP成员国扩充对我国对外贸易的冲击

从方案一至方案四的模拟结果可以看出,CPTPP协定并不会对我国对外贸易和我国参与亚太区域价值链分工网络产生太大冲击。没有美国参与、由日本独挑大梁的CPTPP,并不足以改变我国目前在亚太区域价值链中的地位。但是,虽然美国特朗普政府退出了TPP,但拜登政府多次表现出对参与亚太地区经济治理的重视,并提出要在亚太地区建立“印太经济新框架”。此外,未来日韩双边关系的发展也具有高度不确定性,一旦获得日本的支持,韩国也极有可能加入CPTPP。最后,东盟十国中目前只有越南、马来西亚、新加坡、文莱四国加入了CPTPP,菲律宾、泰国等其他六个东盟国家未来也有可能在越南等国的示范效应下逐步加入CPTPP。

综上,我国在亚太地区的核心贸易伙伴中,美国、韩国和东盟其他国家都存在加入CPTPP的可能性,CPTPP成员国的扩充可能会对我国在亚太区域价值链中的分工地位产生重大冲击。本文在方案五中模拟了“东盟其他国家以与越南相同的关税减让承诺加入CPTPP、韩国以与日本相同的关税减让承诺加入CPTPP、美国以与加拿大相同的关税减让承诺加入CPTPP,且东盟其他国家也将成员国之间货物通关时间缩减至48小时以内”等情况对我国对外贸易的影响,具体结果如表11所示。

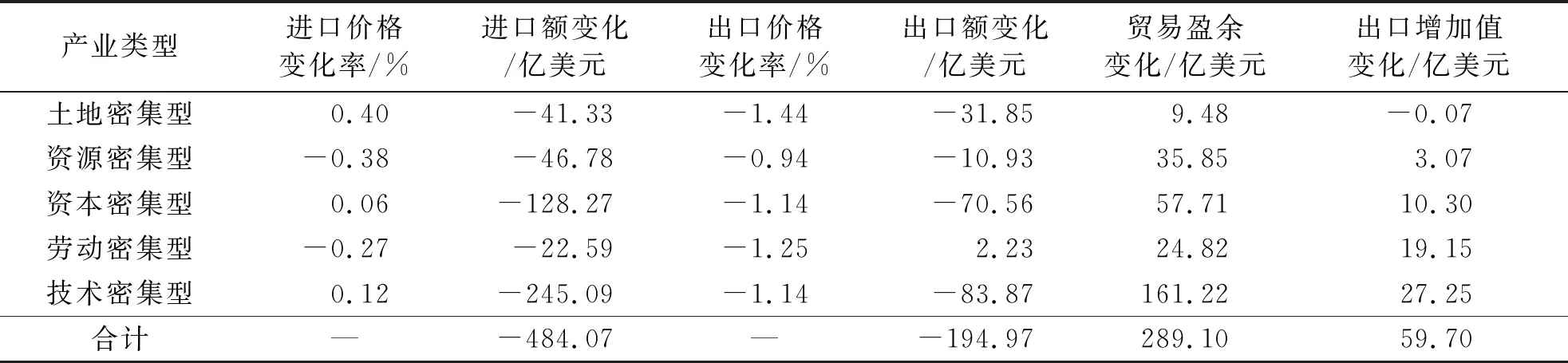

由表11可知,假如美国、韩国和东盟其他国家都加入CPTPP,我国的进口贸易规模将萎缩484.07亿美元,出口贸易规模将萎缩194.97亿美元,贸易盈余将进一步扩大289.10亿美元,我国贸易盈余受到的冲击大约是方案四的7倍;出口增加值将增长59.70亿美元,出口增加值受到的冲击大约是方案四的13倍。具体来看,我国土地密集型产业的出口增加值受影响最小,主要是因为农产品的可加工度和跨国加工率要远低于工业产品,生产供应链较为稳定。我国技术密集型产业的出口增加值增幅最大,主要是CPTPP成员国进一步扩充,将导致原本面向我国市场出口的美国、韩国的技术密集型产业转向CPTPP内部国家,这样它们可以享受关税减让和贸易便利化优惠,获得更高利润。因此,我国技术密集型产业的进口大幅降低,我国企业会更多地使用本土产品代替原来的进口产品,重组生产供应链。我国劳动密集型产业的出口将增长2.23亿美元,主要是因为作为劳动密集型产品进口大国,美国加入CPTPP后会给同在CPTPP内部的东盟其他国家等发展中经济体带来巨大的发展机遇,而这些国家劳动密集型产业产能的扩张会拉低国际市场上劳动密集型产品的价格,如我国劳动密集型产品的进口价格将下降0.27%。相应地,这也会加大这些国家对我国劳动密集型中间产品的进口需求,进而间接拉动我国劳动密集型产业出口的增长,如我国劳动密集型产业对美国的出口虽大幅下降,但对马来西亚、越南等国的出口却大幅增加。

表11 方案五下CPTPP成员国扩充对我国对外贸易的冲击情况

方案五下CPTPP协定冲击我国对外贸易的国别结构如表12所示。通过对比表10和表12可知,美国、韩国和东盟其他国家加入CPTPP对我国具有如下影响:

表12 方案五下CPTPP协定冲击我国对外贸易的国别结构 亿美元

第一,我国土地密集型产业自美国、澳大利亚、新西兰、马来西亚等国的进口都将大幅萎缩,对韩国和东盟其他国家的出口也将分别下降24.80亿美元和8.92亿美元,即在美国和东盟其他农产品出口大国加入CPTPP后,一方面会将它们原本面向我国市场出口的部分农产品转售给关税更低的CPTPP成员国,另一方面它们也会抢夺部分我国面向CPTPP其他成员国的农产品出口份额。

第二,我国资源密集型产业自澳大利亚的进口将大幅萎缩62.52亿美元,同时对东盟其他国家的出口将减少31.54亿美元,即在东盟其他国家加入CPTPP后,这些国家利用关税和运输成本优势,直接进口澳大利亚资源密集型产品在本国进行加工制造的总成本会低于从我国进口产品的成本,我国资源密集型产业的部分产能面临被东盟其他国家承接的风险。

第三,我国资本密集型产业对东盟其他国家的出口将下降154.72亿美元,但对美国、日本和欧盟国家的出口将分别增加24.83亿美元、29.87亿美元和16.74亿美元。这表明,美国、韩国和东盟其他国家加入CPTPP后,在面向CPTPP内部发展中经济体的资本密集型产业出口上,美国和日本等CPTPP内部的发达经济体比我国更具成本优势,因此会直接取代我国的出口份额;对美国、日本和欧盟国家出口的增长则表明这些国家对我国资本密集型中间产品的进口需求在加大。

第四,我国劳动密集型产业对美国、韩国和东盟其他国家的出口将分别减少16.84亿美元、11.98亿美元和25.57亿美元,但对日本、澳大利亚等国的出口将小幅增长。这是因为东盟其他国家是劳动密集型产品出口大国,美国是劳动密集型产品进口大国,二者共同加入CPTPP会导致东盟其他国家挤压我国对美国市场的出口机会。但美国对劳动密集型产品的庞大需求,也会刺激部分CPTPP成员国增加对我国劳动密集型中间产品的采购,进而间接导致我国劳动密集型产业对日本、马来西亚、越南等国的出口小幅增加。

第五,我国技术密集型产业自日本和美国的进口将大幅下降264.13亿美元和11.69亿美元,对日本和美国的出口将增长97.29亿美元和124.154亿美元,对东盟其他国家的出口将大幅萎缩407.64亿美元。这表明,在面向发展中经济体市场的中低端产品生产上,我国技术密集型产业的成本优势会被CPTPP成员国部分取代,但是在面向发达经济体市场的高端产品生产上,CPTPP内部的越南、泰国等发展中经济体仍无法仅凭关税和贸易便利化优势取代我国的优势地位。

六、结论与启示

本文基于CPTPP协定内容,使用GTAP模型模拟分析CPTPP各成员国的关税减让承诺、贸易便利化承诺以及未来可能发生的成员扩充,将会如何影响我国的对外贸易及我国在亚太区域价值链中的分工地位。研究发现:

第一,若只考虑CPTPP协定中各国关税减让承诺对我国对外贸易的影响,那么,即使各成员国全部兑现关税减让承诺(方案三),我国的总进口和总出口也只会减少39.26亿美元和18.95亿美元,出口增加值则基本保持不变。这表明,我国可以使用国内产品替代CPTPP成员国产品快速重组价值链,CPTPP对我国对外贸易的冲击不大。

第二,在CPTPP成员国完全兑现关税减让承诺和贸易便利化承诺的情况下(方案四),我国的总进口和总出口将分别减少67.49亿美元和30.54亿美元,出口增加值将小幅增长4.47亿美元。与我国2018年4.62万亿美元的对外贸易规模相比,CPTPP成员国的关税减让承诺和贸易便利化承诺都不会对我国对外贸易产生太大冲击。但是,我国参与亚太区域价值链分工的深度将受限,会损害我国企业充分利用亚太地区供应链优化资源配置的效率。

第三,在CPTPP现有成员国完全兑现关税减让和贸易便利化承诺的基础上,如果美国、韩国和东盟其他六国也都加入CPTPP(方案五),那么我国的进口贸易规模将萎缩484.07亿美元,出口贸易规模将萎缩194.97亿美元,出口增加值将增长59.70亿美元。这意味着一旦美国、韩国和东盟其他国家加入CPTPP,我国参与亚太区域价值链分工的深度将进一步受到限制,我国企业将使用更多的本土产品替代原本使用的进口产品,企业利用亚太地区供应链优化资源配置的能力将被削弱。

第四,分行业来看,如果同时考虑CPTPP的关税减让、贸易便利化和潜在的成员扩充效应,我国的土地密集型产业和资源密集型产业的出口增加值受CPTPP影响较小,技术密集型产业和劳动密集型产业的出口增加值受影响较大,资本密集型产业和劳动密集型产业的区域价值链分工优势地位存在被取代的风险。

综上可知,由于CPTPP现有成员国经济体量有限,即使它们承诺的市场开放水平较高,也不会对我国参与亚太区域价值链产生太大冲击。但是,我国应警惕CPTPP成员国扩充的风险,如果将来美国、韩国和东盟其他国家也纷纷加入CPTPP,那么我国在亚太区域价值链分工体系中的地位将面临被边缘化的风险。因此,我国应加快推进RCEP合作进程,巩固与CPTPP主要成员国之间的自由贸易合作关系,并且我国应在美国重新加入CPTPP之前,积极谋求加入CPTPP的可能性,以稳定我国在亚太区域价值链分工体系中的核心地位。