供应链金融与企业商业信用融资

——基于资产专用性的分析视角

2022-03-13王鲁昱

王鲁昱,李 科

(上海财经大学 金融学院,上海 200433)

一、引言

企业失败可能源于经济社会变化、技术变革、经营不善等原因,但压死骆驼的最后一根稻草往往是融资困境。当企业难以获得银行信用时,商业信用会替代银行信用,帮助企业度过流动性危机(王竹泉等,2014)。在新冠疫情冲击的影响下,党中央多次强调要提高直接融资比重,利用供应链金融缓解企业融资难题,供应链建设成为“双循环”与“十四五”规划背景下的重要一环。商业信用是企业直接融资与短期融资的重要来源,也是银行开展供应链金融业务的重要基础,深入研究供应链特征如何影响企业商业信用融资显得尤为重要。

对于商业信用融资的影响因素,现有研究主要从公司层面和行业层面进行分析,形成了替代融资假说(Petersen 和Rajan,1997;石晓军和张顺明,2010)、买方市场假说(Giannetti 等,2011;陆正飞和杨德明,2011)、竞争论(余明桂和潘红波,2010;方明月,2014)和信号传递理论(郑军等,2013)等。随着经济全球化,企业竞争环境日益复杂,供应链生产模式迅速发展,核心企业与供应商之间的生产合作关系空前密切。这吸引学术界开始关注供应链层面的特征对商业信用的影响,如供应链竞争(Chod 等,2019)、供应链成员企业CEO的家乡关联(Kong 等,2020)等。良好的供应链治理能够促进链上企业之间的信息共享,抑制机会主义行为。然而,鲜有文献基于供应链治理理论的视角,分析供应链资产专用性对商业信用融资的影响。

供应链治理的形成是决策者有限理性和供应链特征共同作用的结果(李维安等,2016)。供应链是一个松散、开放的战略组织,成员企业之间相互独立、分散决策,信息无法充分共享,存在典型的委托代理问题,从而阻碍契约签订与信任关系的形成。为了解决这一问题,供应链治理理论指出,资产专用性是促进链上企业之间协调与信息共享的重要特征,是强化供应链治理机制的重要影响因素。资产专用性越强,贸易双方的“锁定效应”越强(程新生等,2012;雷新途和李世辉,2012)。为了规避合作关系破裂所产生的高昂成本,贸易双方倾向于缔结长期贸易战略联盟(陈阿兴和王亮,2008),促进信任与信息沟通,并采取强有力的关系型治理去抑制机会主义行为(王晓文等,2009;李维安等,2016)。在这一逻辑下,一个自然而然的问题是,资产专用性会产生哪些经济后果?相关分析能够为我们研究资产专用性与商业信用融资的关系提供帮助。

一类文献从利益共享的角度回答上述问题。由于专用资产在变现或用作其他用途时价值会急剧下降,贸易双方更愿意采用一种互利互惠的契约安排,以避免合作关系破裂所产生的高昂成本(Poppo 和Zenger,2002;王晓文等,2009;李维安等,2016)。国内外学者普遍认为,资产专用性促进了股权契约的签订(Vilasuso 和Minkler,2001;李青原和王勇海,2006;雷新途等,2016),因为股权契约赋予股东资源收益权与转让权,提供了资产控制权和一定的监管能力。为了整合资源并降低交易费用,企业还可能直接并购股权,实行一体化战略(陈阿兴和王亮,2008)。然而,由于签订周期较长且成本较高,股权契约并不适合作为一种短期经营性的契约安排。在本文研究背景下,资产专用性的增加更可能促进成员企业通过缔结商业信用契约来满足日常经营中互利互惠的需求。一方面,商业信用的使用能够统筹交易的时间节点,增加现金流入的确定性,具有降低交易成本、释放产品质量信号和促进产品销售等诸多好处(Ferris,1981;Smith,1987;Cuñat,2007;Fabbri 和Klapper,2016)。另一方面,供应链成员企业使用商业信用的购销行为可以从资源共享中获益,降低生产成本(潘飞等,2006;程新生等,2012)。

另一类文献从关系协调的角度指出,专用性投资可以视为一种可置信承诺(惠双民,2002),能够约束参与者的机会主义行为,维系合作关系,提升企业声誉(李杰,2006)。随着供应链资产专用性的增加,成员企业更倾向于加强数据与信息交流,抑制机会主义行为,形成长期稳定的战略联盟(陈阿兴和王亮,2008),通过强化信任、声誉等关系联结走向深层次合作(王晓文等,2009)。随着研究的推进,学者通过社会实验、案例分析和问卷调查等方式研究指出,资产专用性能够促进契约的自我履行,降低双方的信息不对称水平,促进合作与信任,保障交易的顺利进行,进而促进经营绩效与企业价值提升(程新生等,2012;雷新途和李世辉,2012;王永贵和洪傲然,2020)。总之,随着资产专用性的增加,上下游企业会更加注重信息共享,促进信任关系,抑制机会主义行为,并形成战略联盟,进而创造商业信用融资的理想环境。然而,囿于供应链和商业信用的微观数据缺失等问题,现有研究对后者的关注不足,缺少可靠的实证结论。

本文通过数据库匹配与手工收集,整理了2007—2019 年中国A股上市公司供应链数据,基于Rauch(1999)与Giannetti 等(2011)的划分原则以及Kong 等(2020)的计算方法,定义供应链的资产专用性指标。研究发现,在控制了企业规模、成立年限等特征后,供应链资产专用性的增加有利于目标公司获得更多的商业信用融资。对于财务风险较高的公司,供应链资产专用性对商业信用融资的促进效应更强。进一步研究发现,供应链的资产专用性能够帮助财务风险较高的公司以更高的效率恢复生产经营,实现更好的财务绩效,商业信用融资在这一过程中发挥了中介作用。而银行信用不能带来这些积极影响。为了缓解内生性等问题的影响,本文利用自然灾害外生冲击设计工具变量,结论依然稳健。

本文的研究贡献体现在:第一,受到数据限制,鲜有文献基于供应链治理理论的视角和分析框架,研究供应链资产专用性对商业信用融资的影响。本文使用独特的数据样本尝试回答资产专用性如何影响商业信用融资。第二,本文利用手工整理匹配的供应商具体信息,能够更加准确地度量供应链性质的差异。现有研究大多从行业竞争的角度,根据“贸易比重”或“HHI指数”构建衡量指标。这种方法相对忽略了供应链产品性质的差异,而资产专用性是决定供应链治理效能和影响商业信用融资的重要因素。第三,本文为商业信用的替代融资假说提供了微观实证证据。以往的研究利用金融危机冲击或货币政策紧缩来检验替代融资假说,这些实证结论很有价值,但是不能有效识别不同类型商业信用的替代融资行为。本文通过区分供应链资产专用性的差异,深入研究了商业信用替代融资的微观经济机制。第四,本文的结论也具有重要的现实意义。党中央不断强调金融要服务与支持实体经济。本文的研究肯定了供应链建设在“双循环”与“十四五”规划背景下的重要性,对决策层进一步完善供应链金融政策,增强实体抵抗风险冲击的能力具有参考价值,也为商业银行拓展供应链金融服务提供了建议。

二、理论模型与研究假设

基于供应链治理理论的相关分析,供应链资产专用性的增加有利于促成关系型治理机制,促进交易双方互利互信,形成长期战略合作关系;同时,强化供应链成员企业信息共享,抑制机会主义行为,形成签订契约的有利环境。这将有助于企业获得商业信用融资,并支持实体生产。

假设共有两期,在t=0 期,公司进行生产经营,生产函数为Q(I),表示投入为I时的公司产出。生产函数满足边际产量递减的基本假定,即Q′>0,Q′′<0。公司经营具有风险。在t=1 期,公司经营有两种状态,记为{Low,High}。在状态Low下,公司进入破产清算,概率为p;在状态High下,公司正常经营,概率为1−p。公司产品价格为c,原材料价格标准化为1。

公司受到融资约束,上游供应商S和银行金融机构B可为公司融资提供资金L,公司期末偿还本金及利息(1+r)L。公司可能将资金投资于与生产无关的活动,并从中攫取私人收益,这种机会主义行为称为“资金分流”(Burkart 和Ellingsen,2004)。当公司出现机会主义行为时,用于生产的资金减少为αL,机会主义行为带来的私人收益为φ(1−α)L,0<φ<1。Burkart 和Ellingsen(2004)指出,银行信贷所对应的φ最高,因为现金资源具有很强的流动性,无需变现即可流出生产领域,能带来的私人收益最高。对于普通供应链,商业信用融资表现为原材料赊销,具有流动性低、难以挪用、便于监管等特点,φ会有所降低。随着供应链资产专用性的增加,在利益共享与关系协调等机制的作用下,φ会进一步降低。假设 φ银行>φ普通供应链>φ资产专用性较强的供应链。在t=0 期,公司决定信贷投产比例 α以最大化期望收益。

由于生产函数为凹函数,随着生产规模的扩大,边际产品递减。U对 α求偏导,使信贷投产的边际成本等于边际收益。

为使结果直观,在不改变结论的前提下,①使用线性生产函数可以得到一致的结论。本文假设生产函数的形式为Q=lnL+L/c+M0。第一项保证产量较低时边际产品足够大,生产是有利可图的。第二项保证资金投入生产部门的边际产品收入不低于1,即在这种情况下,多余的信贷资金以现金(或原材料)的方式存储在生产部门。M0为常数。将生产函数的具体形式代入(2)式可得:

当φ<1−p时,供应链资产专用性程度较高,信贷资源将全部投入生产部门,即α=1。当L<c/[φ/(1−p)−1]时,公司获得的信贷资金不足,生产产品带来的边际收益更高,信贷资源也会全部投入生产。在其他情况下,信贷投产比例α与财务风险p负相关,与φ负相关(与供应链资产专用性正相关),与信贷规模L负相关。

如图1 所示,供应链资产专用性的提高能够有效抑制企业的机会主义行为,增加企业的信贷投产比例。具体而言,图1 横轴表示供应链的资产专用性,纵轴表示信贷投产比例。企业财务风险较高时更加容易衍生机会主义行为,因为企业有动机将信贷资金“挪出”生产领域,表现为纵轴的α随着风险的增加而下降。然而,随着供应链资产专用性的增加,机会主义行为能够得到有效抑制,公司能更有效地将信贷资源投入生产。

图1 资产专用性对机会主义行为的抑制作用

上述模型分析表明,供应链资产专用性能够有效抑制链上企业的机会主义行为,促使公司更好地利用信贷资源进行生产经营。

在获知公司的投产意愿之后,信贷提供者愿意向公司提供的信贷额度为:

其中,C0αL表示公司的清算价值,0<C0<1。L0表示信贷提供者最大的信用供给能力。在t=0 期,信贷提供者最大化自身的期望收益。将(3)式代入(4)式,银行或供应商的信贷供给意愿为:

(5)式讨论了在公司不同的财务风险水平下,供应链资产专用性对资金供给者信贷提供意愿的影响。在第一种情况下,公司财务风险非常大,银行和供应商都不愿意提供信用资金。在第三种情况下,公司财务风险很小,银行和供应商都愿意基于自身最大的信贷供应能力为公司提供资金。在第二种情况下,信贷提供者会考虑目标公司的机会主义行为,选择合适的信贷供给水平。供应链资产专用性越强,机会主义行为产生的收益越小。这能够抑制机会主义行为,有利于公司获得商业信用融资,并将信贷资源投入生产。

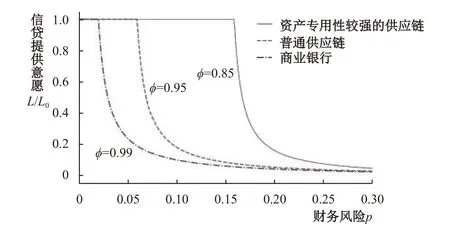

图2 表明,在特定风险水平下,供应链资产专用性越高,对链上企业机会主义行为的抑制作用越强,公司能够获得越多的商业信用融资。第一,资产专用性较强的产品呈现高度定制化的特征,且没有特定的参考价或交易市场(Rauch,1999),因此这些特殊的产品或原材料只能服务生产,难以被挪作他用,从而能够抑制机会主义行为(Burkart 和Ellingsen,2004)。第二,专用资产的供应链建立往往比较困难,具有高昂的沉没成本。与标准品供应商相比,提供专用资产的厂家因产品用途有限而较难找到合适的客户,而高昂的客户搜索成本会使供应商更加关注供应商与客户关系的稳定性,并通过提供商业信用融资的方式来维持客户稳定(Wilner,2000;Cuñat,2007)。第三,基于上文讨论,供应链资产专用性能够通过利益共享和关系协调两个方面,激励成员企业之间互利互惠与信息共享,促进信任、合作关系和战略联盟的形成,为商业信用融资创造了有利的条件。基于此,本文提出以下假设:

图2 资产专用性、财务风险与公司商业信用融资

假设1:供应链资产专用性越强,越有利于公司获得商业信用融资。

图2 还表明,若公司财务风险较高,商业银行和普通供应链的信用供给意愿较弱,而资产专用性较强的供应链仍愿意为目标公司提供商业信用。其原因在于,当公司财务风险较高时,机会主义行为会比较严重(如图1 所示),而资产专用性能够抑制这一风险,使得高风险公司获得商业信用。Wathne 和Heide(2004)在研究供应商、公司与客户的链条关系时指出,资产专用性较强有助于通过加强供应商与客户的关联来强化治理,这有助于下游公司在风险加剧时获得制造商弹性(李维安等,2016)。当公司财务风险很高时,信息不对称问题的解决与信任关系的形成对于企业能否获得信用融资尤为关键(Brunner 和Krahnen,2008),而资产专用性能够通过利益共享与关系协调两个方面促进信息沟通与信任形成,这种效应在高财务风险企业的商业信用融资中更加重要。基于此,本文提出以下假设:

假设2:公司财务风险越高,供应链资产专用性对商业信用融资的促进作用越强。

商业信用融资是支持企业发展的重要融资来源之一(Allen 等,2005;Allen,2019;Yang 等,2021),能够缓解融资约束,促进实体发展(Guariglia 和Mateut,2006;王彦超和林斌,2008;孙浦阳等,2014)。如果供应链资产专用性有利于高财务风险的公司获得商业信用融资,那么这一融资优势是否可以有效支持这些公司的经营发展?将(5)式代入(1)式,可以得到供应链资产专用性、财务风险与公司期望收益三者之间的关系,结果见图3。当财务风险较低时,公司的期望收益随着财务风险的增加而缓慢线性下降,其原因在于风险上升对公司未来期望收益的直接影响。而随着财务风险的增加,普通供应链对应的曲线首先出现了拐点,公司的期望收益开始急剧下降,其原因不仅在于财务风险上升的直接影响,还在于供应商的信贷供给意愿开始减弱,公司生产受到约束。与普通供应链相比,资产专用性较强的供应链对应的曲线拐点比较靠后,供应商在相同风险水平下更愿意提供商业信用融资,有利于公司实现更高的期望收益。

图3 资产专用性、财务风险与公司期望收益

现有研究表明,商业信用融资有利于改善公司生产,提升绩效。Fisman(2001)通过构建产能使用效率指标,发现商业信用能够显著提高公司生产效率。Madestam(2014)研究发现,银行信用虽然成本低廉、展期灵活,但是监管与信息优势不明显,而商业信用提供者能够对贷款者进行更加有效的监督。Degryse 等(2016)的研究表明,商业信用为难以获得银行贷款的中小企业提供了有效融资,支持了中小企业日常经营,提高了收入增长率。Ayyagari 等(2010)研发发现,中国的商业信用融资可以作为银行信用融资的有效补充,银行信用与商业信用协同发展可以促进公司成长,提高资源配置效率。基于此,本文提出以下假设:

假设3:供应链资产专用性有助于高财务风险公司提升经营业绩和资产周转效率,商业信用融资在这一机制中发挥中介作用。

三、研究设计

(一)样本选取

本文选取2007—2019 年中国A股上市公司作为研究样本。公司融资数据与基本面数据来自国泰安数据库。为了解决数据可得性的问题,本文参照Kong 等(2020)的计算流程,从国泰安数据库和国家企业信用信息公示系统中手工整理了24 747 条上游供应商的具体特征(包括供应商名称、产品信息、注册资本规模、成立年份与所属行业等信息),用于分析供应链资产专用性对公司商业信用融资的影响。

参照Kong 等(2020)的研究方法,本文首先通过供应商名称匹配国家企业信用信息公示系统(http://www.gsxt.gov.cn)中企业的具体信息。目前,上市公司在年报中对上游供应商信息的披露尚未形成统一准确的格式,主要分为以下几类:(1)供应商名称准确无误,可以直接在公示系统中匹配。(2)使用“公司A”“供应商一”“甲单位”等模糊信息表示,无法进行匹配。(3)使用简化的名称披露,如“中石油”“中石化”等。(4)对供应商进行附加描述,如“中国兵器工业集团及其附属单位”等。(5)历史名称发生变动的供应商。(6)外国供应商、政府事业单位或者个人。(7)不具有法人资格的分公司。(8)名称中有错别字。对于第一类名称完全匹配的数据,国泰安数据库收录了供应商信息,共有13 958 条“公司—年份—采购比重次序”的供应商数据。为了保证数据的完整性和可比性,对于第三类至第八类数据,本文进行了人工整理和匹配。本文得到24 747 条“公司—年份—采购比重次序”的供应商数据。在国泰安数据库的基础上,本文的供应商数据样本总量增加了77.3%。

本文进一步对样本做了以下处理:(1)剔除ST和ST*上市公司;(2)剔除金融业和保险业上市公司;(3)剔除上市不足1 年的公司样本;(4)剔除回归变量缺失的样本;(5)对所有连续变量进行上下1%的缩尾。经过处理,本文最终得到4 153 个“公司—年份”观测值。

(二)模型构建与变量定义

借鉴Giannetti 等(2011)、Kong 等(2020)以及郑军等(2013)的研究,本文构建回归模型如下:

其中,商业信用融资(TC)是被解释变量。下标i和t分别表示公司和年份。本文控制了行业固定效应(δi)和年份固定效应(ηt)。本文关注公司从供应链上游获得商业信用融资,参照Giannetti 等(2011)、陆正飞和杨德明(2011)以及方明月(2014)的研究,商业信用融资=(应付账款+应付票据-预付账款)/期初总资产。

供应链资产专用性(AS)是核心解释变量,表示供应链中专用资产供应商的数量或贸易比重。本文基于Rauch(1999)以及Giannetti 等(2011)的定义,根据供应商产品性质,从差异品、标准品、服务业和零售业四个维度进行区分。差异品指的是高度定制化与专业化生产、难以被挪作他用、无标准报价的产品(Rauch,1999;Giannetti 等,2011),可用于衡量供应商的资产专用性。参照Kong 等(2020)的计算方法,本文在“公司—年份”截面上计算了上述四个维度分类准则下的供应商数量和贸易比重。本文预期系数β1为正,即供应链资产专用性的增加有利于公司获得更多的商业信用融资。

财务风险(Risk)是调节变量。参照Chen 和Wang(2021)、Kiesel 等(2021)以及于富生等(2008)的研究,本文使用Altman(1968)的z值模型来度量公司财务风险。为了结论表述的简洁性,本文取z值的相反数并进行标准化处理。本文预期系数β2为正,即对于财务风险高的公司,供应链的资产专用性对商业信用融资的促进作用更加显著。

供应商的信用供给能力是下游公司能否获得充足商业信用融资的重要因素,规模较大的供应商更有能力提供商业信用融资。此外,供应商的规模和成立年限也影响供应商的信用供给意愿(Wilson 和Summers,2002)。因此,本文控制了供应商规模的自然对数(Supplier Size)及成立年限(Supplier Age)。同时,参照Giannetti 等(2011),供应商层面的控制变量还包括供应链上游服务业厂商数量或采购比重(Service)以及供应链上游零售业厂商数量或采购比重(Retail)。公司层面的控制变量包括:(1)公司总资产的自然对数(Firm Size);(2)财务杠杆(Leverage),等于总负债除以总资产;(3)公司上市年限(List Age),等于当前年份减去公司上市年份;(4)固定资产比率(PPE),等于固定资产净额除以总资产;(5)第一大股东持股比例(Top1),使用公司第一大股东持股占公司总股本的比重表示。本文还控制了区域经济发展程度(Log GDP),使用上市公司所在省份当年GDP的自然对数表示。

为了检验供应链资产专用性所带来的商业信用融资优势对公司生产经营绩效的影响,本文构建回归模型如下:

其中,被解释变量分别采用财务绩效(ROA)和总资产周转率(Turnover),其中财务绩效使用总资产收益率ROA衡量,总资产周转率等于营业收入除以企业资产总额。

(三)描述性统计

表1 列示了本文变量的描述性统计结果。本文共有4 153 个“公司—年份”观测值。商业信用融资(TC)的均值为10.6%,最小值为—14.6%,最大值为57.1%。总体而言,商业信用在上市公司资产负债表中占有显著比重,部分公司从上游供应商获得商业信用融资,也有公司反过来为上游供应商提供商业信用。本文从专用资产供应商数量和贸易比重两个方面衡量供应链的资产专用性。从数量来看,供应链资产专用性的取值为0−5,表示供应链中专用资产供应商的数量为0−5 家,平均为0.75 家。从贸易比重来看,供应链专用资产供应商贸易占比平均为4.5%,最高为46.6%。财务风险变量根据Altman(1968)的z值模型构建并进行标准化处理,均值为0,方差为1。经过检验,方差膨胀因子(VIF)在1.14 和1.72 之间波动,低于临界水平10,表明本文解释变量之间不存在明显的共线性关系。

表1 描述性统计

四、实证结果分析

(一)资产专用性与商业信用融资

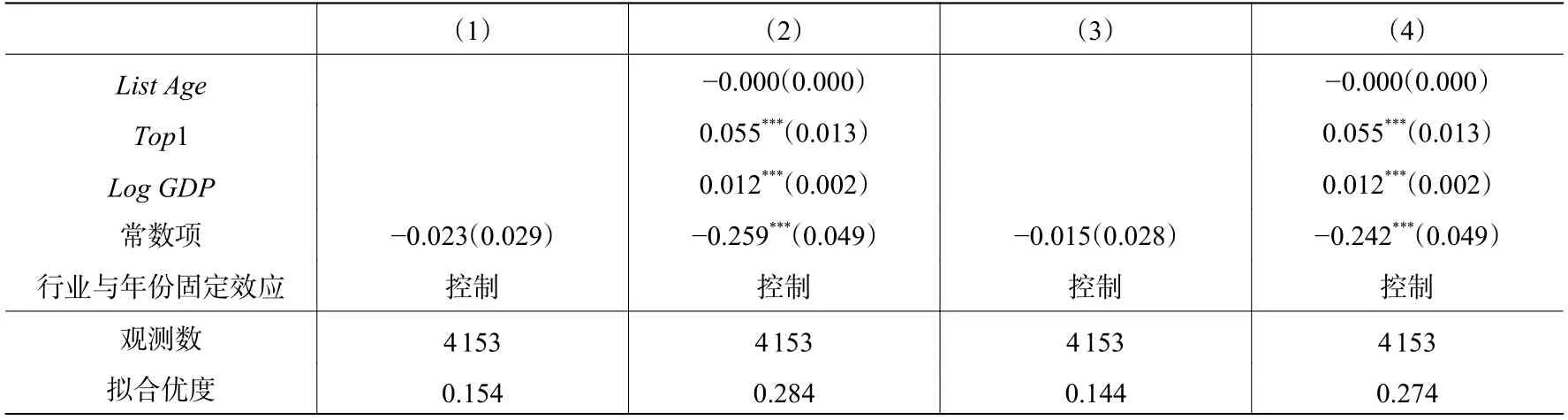

表2 检验了供应链资产专用性对公司商业信用融资的影响。列(1)中供应链资产专用性(AS)的回归系数为0.017,在1%的水平上显著,表明供应链中每增加1 家专用资产供应商,公司商业信用融资增加1.7%。列(3)中AS的回归系数为0.114,表明供应链中专用资产供应商的贸易比重每上升10%,公司商业信用融资增加1.14%。列(2)和列(4)加入了更多控制变量,结果类似。表2 中供应链上游企业规模(Supplier Size)的系数显著为正,表明大供应商更有利于促进商业信用融资。此外,服务业和零售业供应链并不利于公司进行商业信用融资。与以往研究不同,在控制了供应链特征后,企业规模(Firm Size)不显著,意味着供应链特征能够很好地解释商业信用融资水平。上述结果支持了假设1。

表2 资产专用性与商业信用融资

续表2 资产专用性与商业信用融资

(二)资产专用性、财务风险与商业信用融资

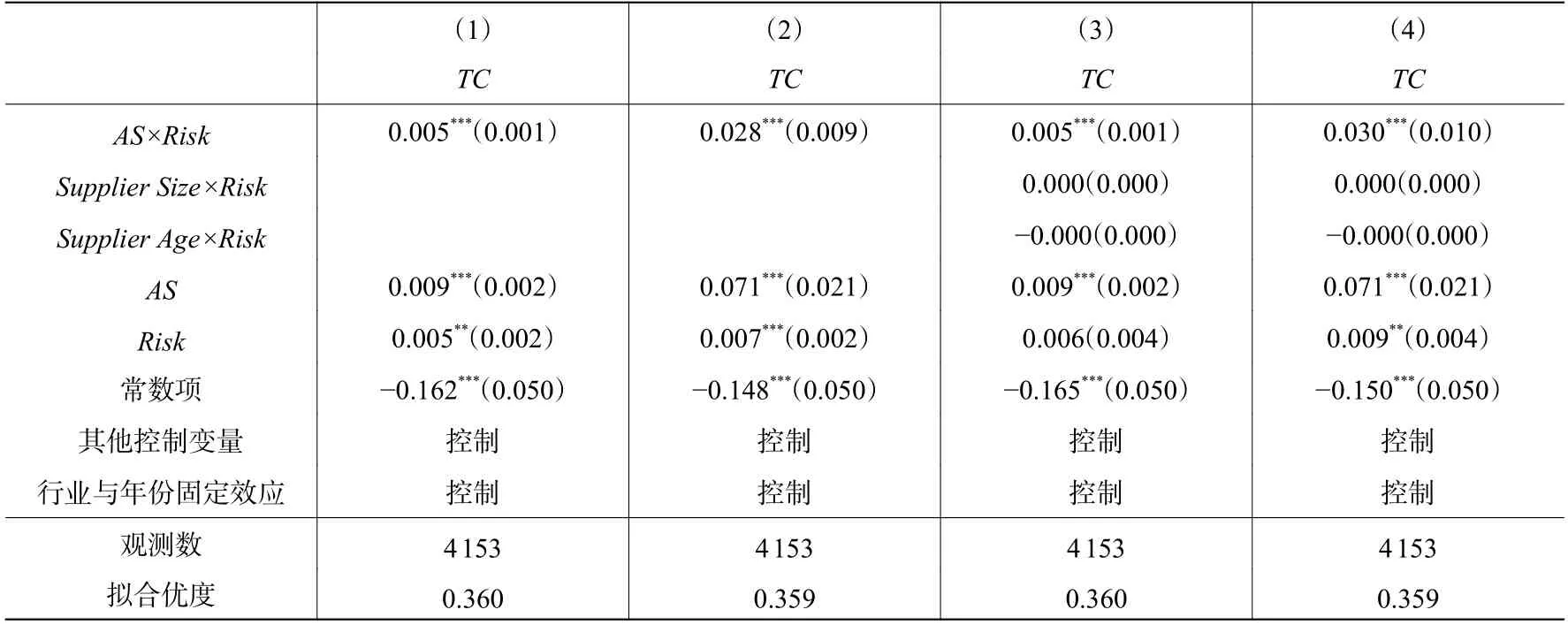

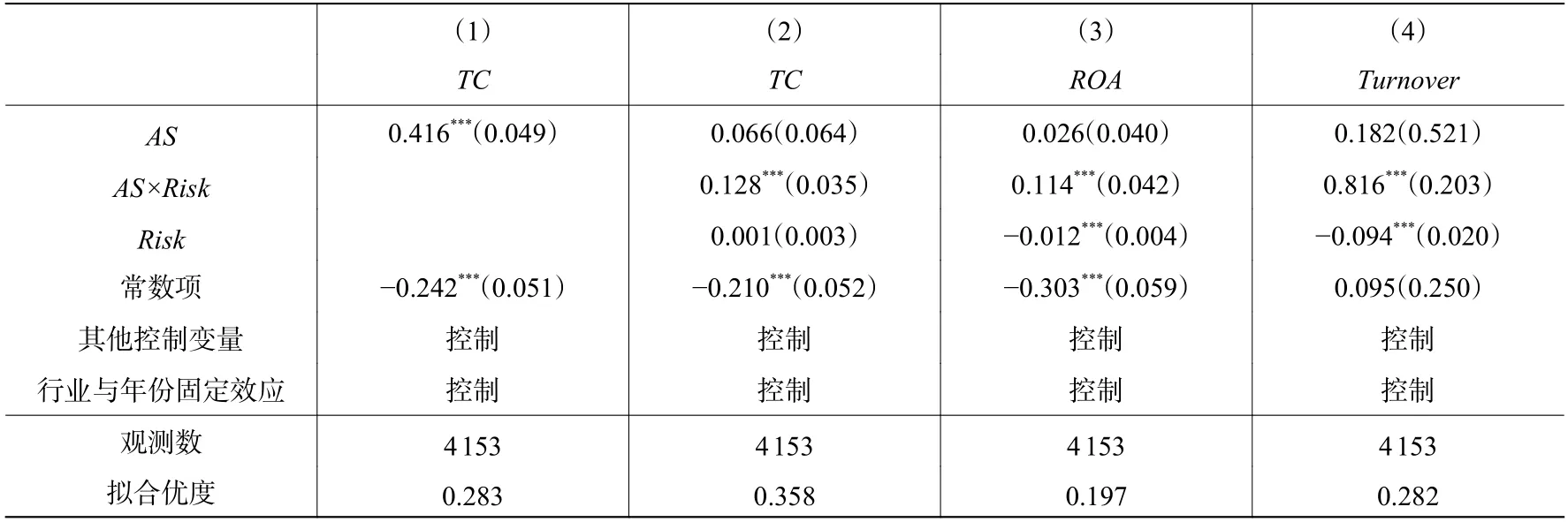

表3 考察了对于财务风险较高的公司,供应链资产专用性的增加能否更加有效地促进商业信用融资。其中,列(1)和列(3)使用供应商数量来衡量供应链资产专用性,列(2)和列(4)使用供应商贸易比重来衡量供应链资产专用性。

表3 列(1)和列(2)中AS的系数显著为正,交互项AS×Risk的系数也显著为正。这表明对于财务风险较高的公司,供应链资产专用性能够更加有效地促进公司获得商业信用融资。在列(3)和列(4)中,本文加入了供应链规模、年龄与财务风险的交互项,而系数并不显著。这说明供应链的资产专用性最有力地促进了高财务风险公司的商业信用融资,而非供应商规模、年龄等其他特征的作用。上述结果支持了假设2。

表3 资产专用性、财务风险与商业信用融资

(三)资产专用性、财务风险与公司经营绩效

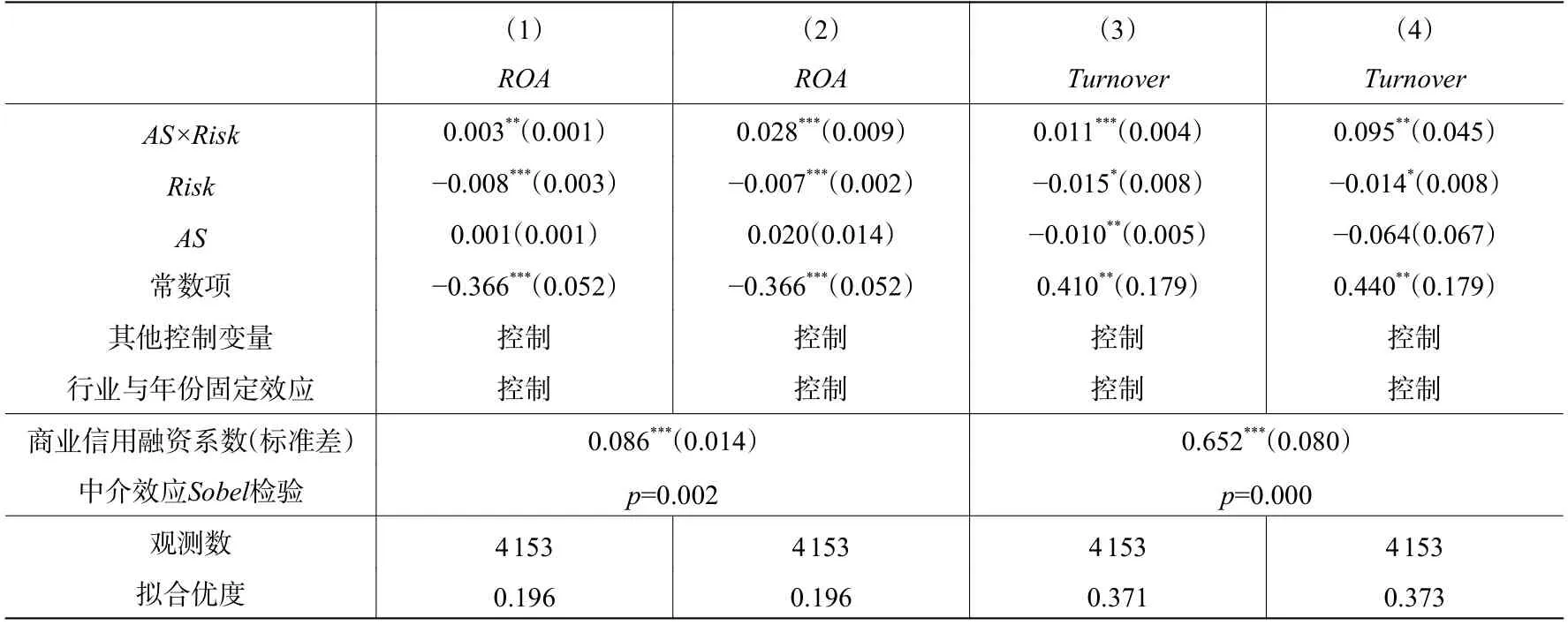

表4 分析了供应链资产专用性的增加是否有助于财务风险较高的公司提升财务绩效和资产周转效率,并检验了商业信用融资的中介作用。其中,列(1)和列(3)使用专用资产供应商数量来衡量供应链资产专用性,列(2)和列(4)使用供应商贸易比重来衡量供应链资产专用性。表4中交互项AS×Risk的系数均显著为正,表明对财务风险较高的公司来说,供应链资产专用性所带来的商业信用融资优势能够帮助他们实现更高的财务绩效和资产周转效率。

在表4 的中介检验中,“商业信用融资”对“总资产收益率”和“总资产周转率”的回归系数均显著为正,表明商业信用融资总体上可以促进公司绩效,提升资产周转效率。Sobel检验结果显著,表明在供应链资产专用性促进高财务风险公司绩效和资产周转效率的过程中,商业信用融资发挥中介作用。上述结果支持了假设3。

表4 资产专用性、财务风险与公司经营绩效

五、稳健性检验

(一)使用供应链资产专用性的工具变量

本文的解释变量为供应链资产专用性。Williamson(1979)指出,交易是交易成本经济学的基本分析单位,资产专用性等交易特征是外生变量。尽管如此,实证分析中仍然可能存在一些内生因素的影响。因此,本文参照Lim 等(2018)构建工具变量的思路,将“行业—年份”截面上供应链资产专用性指标的均值作为工具变量。表5 中列(1)结果表明,在使用工具变量后,供应链资产专用性与商业信用融资仍然显著正相关。列(2)至列(4)中供应链资产专用性与财务风险交互项的系数均显著为正,与上文研究结果一致。

表5 使用供应链资产专用性的工具变量

(二)使用财务风险的工具变量

为了缓解财务风险指标的内生性,本文选取自然灾害的外生冲击作为财务风险的工具变量。自然灾害是一个很好的工具变量。一方面,自然灾害外生、不可预测;另一方面,自然灾害可能严重影响公司财务风险。WIND 数据库的“公司事件查询—突发事件—自然灾害”中收录了上市公司对自然灾害的相关公告。截至2019 年,数据库中共记录了自然灾害事件77 起,其中台风、龙卷风灾害47 起,暴雨、泥石流、洪涝灾害15 起,地震灾害15 起,公司的资产和生产经营遭受到不同程度的损失。考虑到自然灾害对制造业的影响更大(Bulte 等,2018),本文使用制造业样本进行检验。

表6 中列(1)结果表明,自然灾害(Disaster)能够显著预测制造业企业财务风险增加,F值为43.75,表明该工具变量是强工具变量。列(2)至列(4)对本文的主要结论进行了检验。在制造业企业样本中,供应链资产专用性仍然可以解释公司商业信用融资的增加。在自然灾害的外生冲击下,供应链的资产专用性有利于遭受灾害的企业获得更多的商业信用融资;同时,供应链的资产专用性也有利于遭受灾害的企业提升资产周转效率,恢复生产。上述结果仍然支持了本文假设。

表6 使用财务风险的工具变量

(三)资产专用性与银行信用融资

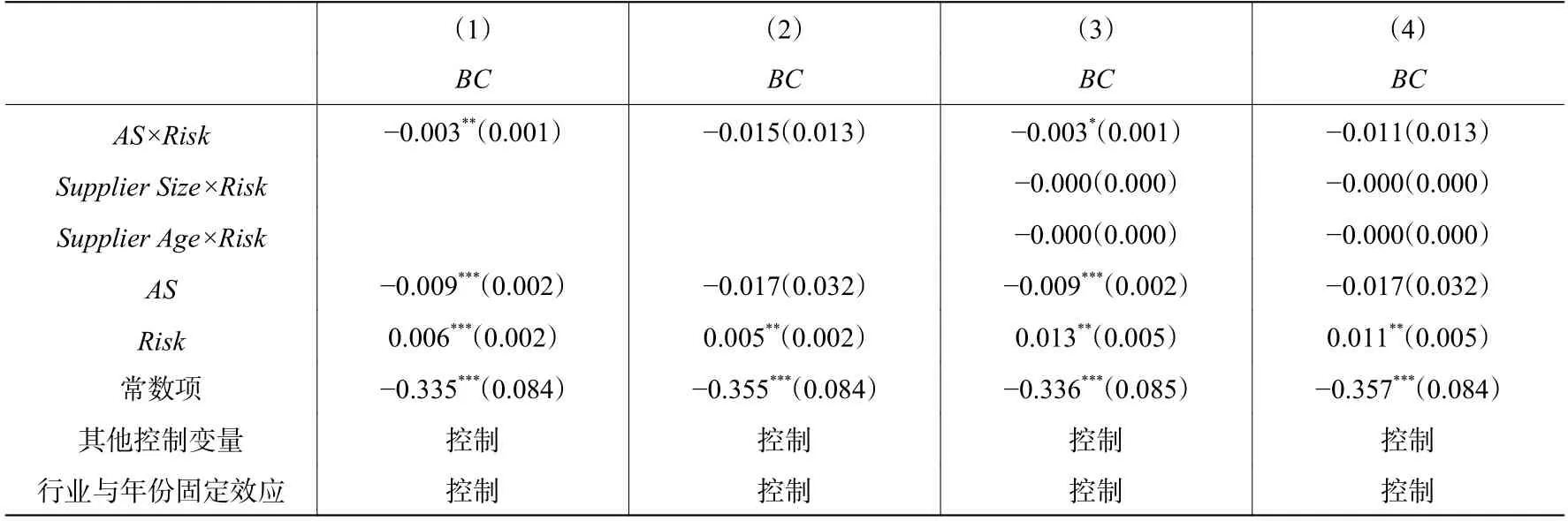

对于上文研究结论,另一种可能的解释是,供应链资产专用性可能有利于公司获得更多银行信用,公司经营绩效的改善和资产周转效率的提升也可能源于银行信用缓解了企业融资约束。因此,本文使用银行信用(BC)对供应链资产专用性和财务风险进行了回归,银行信用=(短期借款+长期借款)/总资产,结果见表7。

表7 中列(1)和列(3)使用供应商数量来衡量供应链资产专用性,列(2)和列(4)使用供应商贸易比重来衡量供应链资产专用性。结果显示,供应链资产专用性的系数为负或不显著,财务风险与供应链资产专用性交互项的系数为负或不显著,表明供应链资产专用性并没有使公司获得更多的银行信用,因而不支持供应链资产专用性促进银行信用融资的假设。

表7 资产专用性、财务风险与银行信用融资

续表7 资产专用性、财务风险与银行信用融资

(四)其他稳健性检验①受篇幅限制,这里未报告稳健性检验结果,如有需要可向作者索取。

为了验证上文结论的稳健性,本文还做了以下稳健性检验:(1)根据Altman(1968)使用离散变量区分财务困境组和非财务困境组进行回归,本文主要解释变量和交互项系数结果保持稳健。(2)对财务风险指标进行滞后一期处理,本文主要结论保持稳健。

六、研究结论与政策建议

(一)研究结论

本文利用手工收集的独特上市公司供应链数据,研究了供应链资产专用性的增加能否促进公司商业信用融资并支持实体发展。基于供应链治理理论的相关分析,资产专用性能够通过利益共享和关系协调两个方面,强化供应链成员企业信息共享,促进信任和长期合作关系的形成,抑制机会主义行为,形成签订契约的有利环境,促进公司获得商业信用融资。随着公司财务风险的增加,供应链资产专用性发挥的作用更加明显。对于高财务风险公司,供应链资产专用性对商业信用融资的促进作用更加显著。

本文通过数据库匹配和手工整理供应链数据,基于Rauch(1999)与Giannetti 等(2011)的划分原则以及Kong 等(2020)的计算方法,定义了供应链的资产专用性指标。研究发现:第一,在控制了其他特征后,供应链资产专用性能够显著促进公司获得更多的商业信用融资。第二,对于财务风险较高的企业,供应链资产专用性对商业信用融资的促进作用更强。这种效应由供应链资产专用性主导,而非供应商规模、年龄等特征主导。第三,对于财务风险较高的企业,供应链资产专用性所带来的商业信用融资优势能够有效支持实体发展,增加绩效,提升资产周转效率。第四,在使用供应链资产专用性和财务风险的工具变量后,本文结论稳健。第五,本文的证据不支持供应链资产专用性促进银行信用融资的假设。

(二)政策建议

第一,本文的研究肯定了在党中央领导下,供应链建设在“双循环”与“十四五”规划背景下的重要性。在国际环境日益复杂、实体经营风险加剧的背景下,商业信用融资能够对银行信用形成有效补充,帮助高财务风险企业融资,并促进实体经济发展。本文研究表明,供应链资产专用性的增加能够有效促进商业信用。因此,政策制定者应因地制宜,制定供应链金融政策,保证供应链稳定,鼓励链上企业专用性资产投资,促进上下游企业互利互信,为相关企业商业信用融资提供配套政策支持。对银行而言,随着企业生产分工的细化和专用性投资的增加,资产专用性将上下游企业紧密联结,促进信息共享、信任、关系型治理与战略联盟形成,便于上下游企业使用商业信用融资。这为商业银行拓展票据贴现、保理等供应链金融业务提供了良好的发展机遇。

第二,自党的十八届三中全会以来,习近平总书记多次强调“治理”的思想,推进治理体系现代化,实现“社会管理”到“社会治理”的飞跃。如果说供应链管理的目标是节约成本,增强竞争力,实现企业生产目标,那么供应链治理应更加关注链上企业之间的关系协调和对机会主义行为的抑制。本文建议政策制定者关注供应链的治理特征(如供应链规模、供应链资产专用性等)在公司融资选择中发挥的独特作用。