中国跨境投资的内外双循环溢出效应

2022-03-13李勃昕张玉荣朱承亮

李勃昕,张玉荣,朱承亮,李 宁

(1.西安财经大学 公共管理学院,陕西 西安 710061;2.中国社会科学院 数量经济与技术经济研究所,北京 100732;3.肯塔基大学 统计学院,美国肯塔基 莱克星顿 40536)

一、引言

改革开放40 多年来,中国逐步融入世界开放经济体系,在新冠肺炎疫情蔓延和单边贸易保护主义等不利因素的影响下,依然保持稳中向好的发展趋势。作为2020 年全球唯一实现经济正增长的主要经济体,中国GDP总量首次超过100 万亿元,全球占比16.3%。①数据来源:国家统计局。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(以下简称“十四五”规划)中提出,要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,引进外资和对外投资协调发展,提高国际双向投资水平。相关统计显示,②数据来源:国家商务部。2020 年中国对外直接投资(Foreign Direct Investment from China to Overseas,简称FDIC→O)规模高达1 329 亿美元,接近同期外商直接投资(Foreign Direct Investment from Overseas to China,简称FDIO→C)规模(1 630 亿美元),这与改革开放初期以引进外资为主导的发展模式有所不同,双向跨境投资释放了更为广阔的开放经济空间,这一特征事实将对内外双循环高质量发展带来前所未有的深远影响。

学术界对跨境投资溢出效应的研究观点不一。贸易竞争理论认为(Helpman,2006),引进跨境投资能够带来先进生产技术和加工经验,加速东道国的经济增长和产业培育,这与中国改革开放的成功经验相吻合,招商引资和“筑巢引凤”不仅加快了中国工业体系建设(刘建丽,2019),而且还在一定程度促进了国内技术进步(毛其淋和方森辉,2020)和创新(田红彬和郝雯雯,2020),将中国经济发展嵌入全球价值链(刘景卿等,2019)。然而,跨境投资输出国担心对外投资流出可能会造成本国产业衰退和技术转移,因此一些国家在特定领域限制对外跨境投资,保护本国经济发展(Blum 等,2020)。但相反的经验依据是,美国(Nwaogu 和Ryan,2014)、日本(Hayakawa 等,2014)等国家的对外跨境投资保持长期增长,却并未明显抑制其经济发展。合理的解释在于,这些国家的资源配置成本较高,向发展中国家的对外投资有利于吸收低成本资源和劳动力,从而维持本国价值链优势。当然,也有学者证实,意大利(Elia 等,2009)、阿根廷(Huang 等,2010)等国家的对外投资确实造成了本国资本外流和就业问题,但这一判断未能排除自身经济增长乏力所造成的内生性影响,难以简单地类推到中国的现实情况。

开放经济驱动下,人口红利和成本优势逐渐消失,低端加工制造业逐渐转移,中国企业逐步向中高端价值链迈进,跨境投资的演进趋势从单向“引进来”逐步扩展到“走出去”,FDIC→O增速明显加快。国内学界对此提出不同解释,刘友金等(2020)认为,中国对外跨境投资伴随着低端产业转出,是价值链升级的“挤出效应”,有利于国内供给侧改革和产业结构优化;但马光明(2019)发现中国对外投资可能造成劳动密集型产业的结构性失业问题。价值链升级过程中,华为等中国科技型企业通过对外投资“走出去”,虹吸先进技术和创新经验,有利于提升自主创新水平,这和日本、韩国等亚洲新兴国家早期的发展轨迹类似(Seong 和Jung,2017),以对外投资和外部技术势差产生的虹吸效应来突破“雁行模式”的尾部瓶颈。

反向来看,东道国关注更多的是跨境投资对本国的经济影响,存在“融合共赢”和“竞争威胁”悖论。泰国对来自中国的产业转移持积极态度(Nidhiprabha,2017),希望能够吸收中国跨境投资和发展经验,加速本国经济增长;而越南、印尼等国态度较为复杂(Thangavelu 等,2009),既希望引入中国的跨境投资带动经济增长,同时也担心中国跨国企业挤占了本国企业的发展空间。事实上,不同国家吸收外资的溢出效应的确存在个体差异,拉美国家(Khoury 和Peng,2011)的经济发展和效率进步长期受益于来自美国的跨境投资,但以基础资源开发为诉求的跨境投资对一些非洲地区生产效率的影响并不显著(Adom 等,2019)。

新时代内外双循环构筑中国经济发展新格局,跨境投资呈现“引进来”与“走出去”的双轨驱动模式(孙攀等,2021)。那么,如要双向协调“引进来”与“走出去”,赋能内外双循环,就必须站在FDIO→C与FDIC→O互动溢出的共生视角去审视。既然内循环与外循环彼此嵌套,就不能顾此失彼,跨境投资若仅对内循环有利而无益于外循环中的其他国家,将使我国面临不利的国际环境,反过来又会制约内循环;若通过双向跨境投资协调驱动,在赋能内循环的同时,惠及外循环中的其他合作国家,将有助于提升中国的全球价值链地位,协同撬动双向跨境投资的多边溢出效应。

为了揭示并验证双向跨境投资的动态溢出效应及其互动影响,本文首先构建中国与其他国家之间双向跨境投资的互动影响模型,探讨外资引进与对外投资的经济溢出与技术溢出,从而提出理论假设。其次,设计线性计量模型与非线性计量模型,选择跨国面板数据和省际面板数据来实证检验跨境投资的双向动态溢出效应。结果发现,高强度地吸收国外跨境投资有利于促进国内经济增长与技术进步,中国对外直接投资的外向影响逐渐由经济溢出转向技术溢出;内外双循环彼此嵌套过程中,强化对外投资能够激励“引进来”的内向溢出效应,而其他国家对中国投资在高强度情况下有利于逆向释放对外投资在外循环中的多边技术溢出效应。再次,对跨境投资溢出效应的时空异质性检验发现,中国跨境投资的双维度溢出效应在发展中国家相对更为有利;在“一带一路”建设引领下,中国与沿线国家之间的双向跨境投资有利于释放积极的多边技术溢出效应。最后,总结研究发现,为协调“引进来”与“走出去”,应优化中国对外跨境投资的多边溢出效应,从而提出具有针对性的政策启示。

本文的边际贡献在于:第一,通过理论模型剖析了中国跨境投资从“引进来”主导逐步扩展到“引进来”与“走出去”并重的特征事实,由此刻画两者之间的互动溢出机制,为协调“引进来”与“走出去”,赋能内外双循环,提供了一个系统解释框架。第二,通过实证研究揭示了中国与其他国家之间的跨境投资并非单方受益,内外双循环会衍生互利机制,释放多边溢出红利,这为推动全面开放新格局、化解外部偏见,提供了正面的经验证据。第三,由于内外发展不均衡,双向跨境投资在经济溢出和技术溢出两个维度会产生差异性的演化趋势,随着中国经济发展质量的逐步提升,跨境投资的外向溢出效应逐渐由经济增长转向技术进步,从而验证了中国在全球价值链中的内生贡献。第四,通过异质性分析验证了“一带一路”建设的政策红利,中国与沿线国家强化双向跨境投资,有助于加速经济溢出与技术传播,以及建立多边共赢的经贸体系,这为坚持“一带一路”建设和深化对外开放,提供了有力的经验证据。

二、理论分析与研究假设

国家“十四五”规划提出,在国内国际双循环相互促进的新发展格局中,引进外资和对外投资要协调发展。内外双循环的主导载体是中国,外资引进和对外投资成为跨境投资的双向通道(刘灿雷等,2018)。在内循环维度,FDIO→C是对外开放的基础,也是吸收国外资本,助力国内经济发展的重要驱动力;在内循环驱动下,中国企业提高自身竞争力,加速“走出去”,通过FDIC→O嵌入外循环,有利于外向拓展中国经济价值链,提升外循环驱动力。内循环与外循环彼此衔接,FDIO→C与FDIC→O双向演化(李琛等,2020),构筑共生互利的多边溢出机制。

(一)FDIO→C 由外向内的溢出机制

改革开放的成功经验之一在于,通过招商引资和“筑巢引凤”,引入成熟产业和先进经验,带动国内工业进步,推动国内经济快速起步,体现了FDIO→C由外向内的正向溢出效应。按照溢出理论的解释(Hansen 和Rand,2006),跨境投资能够释放正向溢出效应的前提条件是跨境投资输出国和跨境投资引进国之间存在经济势差,衍生出顺势经济传导效应;同时,引进国通过吸收跨境投资,主动学习外资企业的生产经验,发展上下游配套产业,推动本国经济发展。上述逻辑能够合理解释跨境投资的静态溢出关系,然而跨境投资引进国和输出国之间经济势差并非恒久不变,在动态演化趋势下,跨境投资引进国不断提升自身经济发展水平,而输出国的经济增长则可能出现边际递减,导致内外经济势差逐渐缩小,由此可能弱化FDIO→C的经济溢出效应。

研究假设H1-A:FDIO→C的经济溢出效应并非静态有效,可能存在非线性演化轨迹。

在大量吸收FDIO→C过程中,早期外资带动的出口代加工(OEM)企业,通过自主发展,逐渐挤入外资企业所占领的市场空间,这并不符合传统的顺势溢出理论解释。但如果我们将跨境投资的溢出影响扩展至内生增长模型,会得到更为合理的解释。经济增长的核心动力源于技术进步和效率提升,跨境投资的引进在带来了成熟设备和生产经验的同时,还引入了新兴技术和先进产业,国内企业借助逆向研发和模仿学习,不断提升自身技术水平,逐步转化为内生动力,从而挤入中高端价值链,打破“雁行模式”的尾部局限,这是FDIO→C溢出动力从经济势差转向技术势差的升级结果。然而,能否形成正向技术溢出效应,会受到跨境投资引进国的产业发展水平(Damijan 等,2007)、技术研发基础(Stoian 和Filippaios,2008)以及国家间的制度差异(Piperopoulos等,2018)等多重因素影响,存在一定的时空分异特征。

研究假设H1-B:内外技术势差会衍生出FDIO→C在内循环中的动态技术溢出效应。

(二)FDIC→O 由内向外的溢出机制

改革开放在不断深化,中国跨境投资从单向“引进来”逐步向“引进来”与“走出去”并重转变(杜龙政和林伟芬,2018)。我国早期的对外跨境投资更多的是流向发展中国家,以初级资源获取为主要诉求,对被投资国家而言,通过吸收中国的跨境投资,实现资源共享和经济互利,从而建立双赢合作模式。随着中国经济发展水平提升,产业结构不断完善,中国企业走向其他新兴市场,通过对外跨境投资建立海外生产基地,开拓国际市场,而被投资国家借助FDIC→O加速本国产业培育,获得廉价劳动力红利,以此复制中国改革开放的成功经验。一些发达国家通过引入“中国制造”,降低本国生产成本,增加就业,获得经济势差带来的互补效应。

研究假设H2-A:FDIC→O能够释放积极的外向经济溢出潜力。

随着中国产业结构不断完善,对外投资“走出去”的技术竞争力有所提升,在向发展中国家的市场扩张和产业链转移过程中,将国内生产经验和成熟技术嵌入东道国产业链,有助于提升其他国家的技术水平,释放出顺势的技术溢出潜力(黄远浙等,2021)。同时,在开放经济和技术创新双重驱动下,中国科技型企业逐步走向发达国家,通过FDIC→O建立研发中心和生产基地,吸收东道国的先进创新资源,逆向提升自身技术水平,由此引发一些发达国家的竞争排斥,认为FDIC→O会侵害本国企业的创新利益,造成“挤出效应”,从而设置市场壁垒限制中国科技型企业的投资进入。但从科技革命的演化结构来看,处于技术势差低位的发展中国家参与发达国家的创新投资,会稀释研发投入风险,激励技术竞争和产业升级,同样会产生技术溢出的“挤入效应”。

研究假设H2-B:FDIC→O对外循环的技术溢出影响较为复杂,可能存在“挤入效应”与“挤出效应”的共生转化规律。

(三)从“走出去”到“引进来”对内循环的互动溢出机制

跨境投资从早期的单向“引进来”演进为当下的FDIO→C和FDIC→O双向流动,呈现出共轨驱动特征(杨洋和黄宁,2021),然而,这种双向共轨并非简单的平行关系,存在彼此衔接的互动影响(李磊等,2018)。一方面,中国跨国企业的市场竞争力提升,通过“走出去”抢占原有国外企业的市场份额,倒逼一些外资企业撤出中国市场,可能造成FDIC→O对FDIO→C的“挤出效应”,抑制FDIO→C的经济溢出效应;另一方面,中国企业借助FDIC→O融入全球经济一体化,在打破原有价值链的同时,加速资源重组,与国外企业重新整合价值链,带动更多的外资企业参与中国经济建设,获取庞大的消费市场红利,则会拓展FDIO→C的经济溢出空间。

研究假设H3-A:“走出去”对“引进来”的经济溢出机制存在较为复杂的互动调节效应。

双向跨境投资的技术溢出同样存在竞争与融合关系(代丽华和林发勤,2020),国内技术创新发展到一定水平后,内外技术势差有所降低,中国企业通过FDIC→O竞争国际市场,在一定程度抑制了外资企业的技术优势,从而可能弱化FDIO→C的技术溢出效应。然而,随着市场竞争升级,中国企业通过FDIC→O虹吸外部技术势差,强化自身技术水平,反向推动国内技术竞争门槛提升,从而倒逼外资企业强化进入中国的技术水平,释放新一轮FDIO→C技术溢出空间。可见,“走出去”不仅能够学习外部的先进技术和创新经验,还能反向调节“引进来”的技术溢出变动,这为加速内循环驱动升级,提供了双向协调的理论基础。

研究假设H3-B:FDIC→O对FDIO→C的技术溢出存在非线性互动调节影响。

(四)从“引进来”到“走出去”对外循环的互动溢出机制

在双向跨境投资的共轨演化过程中,从“引进来”到“走出去”,对外循环会产生积极的互动溢出影响。中国经济高速增长产生了庞大的消费市场红利,外资企业借助FDIO→C在中国扩张生产基地,占领市场份额,获取高额投资回报。更为重要的是,FDIO→C带动了中国产业链上下游发展,中国企业学习跟进,逐步取代外资企业,成为行业主导力量,向其他发展中国家转移产业链,以FDIC→O强化南南合作,产生了积极的溢出效应。一些中国企业在竞争中挤入中高端价值链,反向投资发达国家和地区,进入更广阔的市场空间,为东道国经济发展贡献外循环驱动力。

研究假设H4-A:FDIO→C会逆向激励FDIC→O在外循环中的经济溢出。

FDIO→C的溢出效应加速了国内技术门槛提升和创新竞争,培育了大量科技型企业,这些企业成为FDIC→O的先行示范,将中国的创新发展成果与其他国家分享,通过产业转移和技术传播释放出外循环技术溢出效应(邹志明和陈迅,2021)。同时,在“一带一路”建设驱动下,“引进来”与“走出去”深入融合,中国高科技企业通过与其他国家和地区的创新合作,嵌入中高端价值链,为全球创新发展注入中国动力。可见,FDIO→C的技术溢出并非只有利于中国,在外资引进赋能内循环的同时,也为中国企业“走出去”注入技术势差,形成涟漪效应,回流推动FDIC→O在外循环中的技术溢出。当然,另外一种可能是,在虹吸外资引进技术势差后,中国企业借助FDIC→O竞争海外市场,挤占外资企业发展空间,反而抑制了其他国家的产业升级与技术进步,这是其他国家所顾忌和诟病的。

研究假设H4-B:FDIO→C与FDIC→O的互动会在外循环中产生多边技术溢出效应。

三、研究设计与变量设定

(一)计量模型设计

1.FDIO→C的内循环溢出效应检验模型。以区域经济增长水平(GDPit)为被解释变量,将国外对中国跨境投资强度(FDIO→C)作为核心解释变量,引入相关控制变量Cn,设计线性估计模型,判断跨境投资引进对内循环的经济溢出影响:

其中,α是国外对中国的跨境投资强度(FDIO→C)对区域经济增长水平的影响弹性系数,θn为各控制变量的影响弹性系数,i表示不同个体,t表示连续年份,µ表示不随时间变化的截面个体效应,υ表示时间个体效应,ε为误差项,满足正态分布ε~iid(0,σ2)。

根据前面的理论分析可知,跨境投资流入对区域经济增长水平的影响可能存在较为复杂的动态规律,我们将FDIO→C设定为分段解释函数,考察其非线性溢出特征:

其中,I为考察FDIO→C在不同强度时的检验函数,以此区分国外对中国跨境投资的动态强度变化,γn为划分FDIO→C强度的门槛阈值,αn为国外对中国跨境投资在不同强度情况下对地区经济增长水平的影响弹性系数,以此刻画FDIO→C的动态溢出轨迹。

此外,将区域经济增长水平(GDPit)替换为区域生产技术水平(TFP),以检验国外对中国跨境投资FDIO→C在不同强度下对区域内生增长的技术溢出影响,分为线性估计模型(3)和动态估计模型(4),其中βn为国外对中国跨境投资在不同强度下对地区生产技术水平的影响弹性系数:

2.FDIC→O的外循环溢出效应检验模型。首先,检验中国对外跨境投资对其他合作国家的经济溢出影响,动态溢出模型中ηn为划分FDIC→O强度的门槛阈值,以此刻画FDIC→O的动态溢出轨迹:

其次,检验中国对外跨境投资对其他国家的技术溢出影响:

3.FDIC→O与FDIO→C驱动内循环的互动溢出检验模型。将中国对外跨境投资强度FDIC→O作为动态调节变量,以国外对中国跨境投资强度FDIO→C作为可变系数解释变量,以检验FDIC→O与FDIO→C驱动内循环的互动溢出影响:

4.FDIO→C与FDIC→O驱动外循环的互动溢出检验模型。在外循环阶段,以国外对中国跨境投资强度FDIO→C作为动态调节变量,将中国对外跨境投资FDIC→O作为可变系数解释变量,以此检验FDIO→C与FDIC→O驱动外循环的互动溢出影响:

(二)变量设定与测算方法

1.被解释变量。经济增长水平(GDP)能够反映各个国家或地区经济发展的基本面,计量模型中选择GDP增长率评估经济增长水平;以全要素生产率(TFP)反映不同国家或地区的生产技术水平。

2.解释变量。国外对中国跨境投资强度(FDIO→C),选择其他国家对中国直接投资流量测定,为了降低方差影响,对数据做了标准化处理;中国对外跨境投资强度(FDIC→O),以中国对外投资流量测定,同样做了标准化处理。

3.控制变量。收入水平(Income),选择人均收入取对数测定;营商环境(Business),以该国家或地区的新增企业数量测定,取标准化。人力资本条件(Human),以该国家或地区的平均受教育年限衡量,回归时取对数;城市化程度(Urbanization),以城镇人口占比衡量;对外贸易贡献度(Trade),以货物贸易进出口总额与本国GDP之比测算;研发投入水平(R&D),以不同国家或地区的R&D投入占GDP百分比测度。

(三)数据来源

在内循环阶段,实证研究选择中国30 个省份的省际面板数据,①在省际面板数据中,我们剔除了西藏、香港、澳门和台湾,最终选取了30 个省份。数据来源包括《中国统计年鉴》《中国科技统计年鉴》《中国对外投资统计公报》和Wind经济数据库等。在外循环阶段,选择27 个国家的跨国面板数据,①考虑到数据的可获得性和一致性,跨国面板数据所选27 个国家包括:阿根廷、阿塞拜疆、保加利亚、捷克共和国、丹麦、厄瓜多尔、法国、匈牙利、爱尔兰、以色列、意大利、日本、马来西亚、马耳他、墨西哥、蒙古国、新西兰、巴拿马、波兰、韩国、罗马尼亚、新加坡、南非、瑞士、乌克兰、英国、美国。数据来源为《国际统计年鉴》、联合国教育科学文化组织(UNESCO)统计数据库、世界银行数据库(DataBank)和国际劳工组织(ILO)数据库等。面板数据时间跨度均为2003—2018 年,经检验为一阶平稳。

四、实证结果与分析

(一)FDIO→C 对内循环的溢出效应

1.经济溢出效应。以固定效应模型考察国外对中国跨境投资的内循环线性溢出效应。表1中模型L1-1 的结果显示,国外对中国跨境投资对国内GDP增速的影响弹性系数为0.019,且通过了1%的显著性水平检验,说明外资引进有利于带动国内经济增长,实证结果符合经验解释。这是改革开放和外资引进共同驱动国内经济高速增长的逻辑基础。

表1 跨境投资的线性溢出检验结果

进一步采用门槛效应模型检验国外对中国跨境投资对内循环的非线性效应(见表2 中模型D1-1),结果呈现三重门槛(0.133,0.150,0.361)特征。当FDIO→C强度小于0.133 时,对国内经济增长的影响并不显著;当FDIO→C强度处于第二门槛区间[0.133,0.150]时,对国内经济增长的影响系数为0.018,且通过了10%显著性水平检验,产生了积极的溢出效应;当FDIO→C强度进一步提升到第三门槛区间[0.150,0.361]时,对国内经济增长的影响系数由正变为负(−0.023);当FDIO→C强度提升超过0.361 后,对内循环的经济溢出效应又回到了正向溢出轨道。整体来看,国外对中国的跨境投资对内循环的经济溢出影响较为复杂,并非简单的线性关系,这一结果与研究假设H1-A一致。外资引进在初级阶段存在磨合期,只有超过一定强度后,才能产生积极的经济溢出效应;然而,当FDIO→C发展到一定强度后,反而产生了抑制作用,但这种“挤出效应”是阶段性的,继续扩大外资开放,提高FDIO→C强度,能够将作用转负为正,释放更为广阔的经济溢出空间。

表2 跨境投资的动态溢出检验结果

续表2 跨境投资的动态溢出检验结果

2.技术溢出效应。以线性固定效应模型检验FDIO→C的内循环技术溢出效应(见表1 中模型L2-1),发现国外对中国的跨境投资对国内生产效率的影响弹性系数为0.243,且通过了1%显著性水平检验,这验证了引进外资存在正向技术溢出效应的假设。引进外资不仅带动内循环经济溢出,更为重要的作用在于通过FDIO→C引进外部技术,提高国内的产业技术水平和生产效率,并转化为内生增长动力。

进一步借助动态门槛模型检验FDIO→C对内循环技术溢出的非线性影响,结果发现(见表2中模型D2-1),FDIO→C对国内生产技术水平的影响存在三重门槛(0.008,0.105,0.121)特征。当FDIO→C强度处于起步阶段(小于0.008)时,对国内生产技术水平的影响弹性系数为0.026,且通过了5%显著性水平检验;当FDIO→C强度处于第二门槛区间[0.008,0.105]和第三门槛区间[0.105,0.121]时,对国内生产技术水平的影响不显著;当FDIO→C强度提升超过0.121 后,则产生了积极的技术溢出效应。上述动态趋势说明,FDIO→C对内循环的技术溢出存在两端有效而中间无效的演化规律。结合研究假设H1-B来看,引进外资在初级阶段存在较大的技术势差,能够直接提升国内的生产技术水平,加速效率提升,但FDIO→C发展到一定强度后,外资企业和国内企业展开技术竞争,内外技术势差的驱动效应有所弱化;如果继续扩大外资开放强度,则能激励良性竞争,提高引进外资的技术门槛,又会释放FDIO→C的技术溢出红利空间。

(二)FDIC→O 对外循环的溢出效应

1.经济溢出效应。线性固定效应估计结果显示,FDIC→O对其他国家经济增长的影响并不显著(见表1 中模型L3-1)。这一结果值得怀疑,因为经验性解释是投资引进往往带动经济增长。但事实上,外资引进和本国经济之间可能存在较为复杂的融合关系,“挤入效应”和“挤出效应”存在一定的共轨演化关系,因而难以线性地判断FDIC→O对其他国家的经济溢出影响,非线性估计模型将提供更为合理的经验解释。

动态门槛效应估计结果显示(见表1 中模型D3-1),中国对外跨境投资对其他国家经济增长的影响并非无效,而是存在双重门槛(0.136,0.137)特征。当FDIC→O强度小于0.136 时,对其他国家经济增长的影响弹性系数为0.023,且通过了5%的显著性水平检验;当FDIC→O强度处于第二门槛区间[0.136,0.137]时,对其他国家的经济增长出现了显著的抑制性影响;当FDIC→O强度进一步提升到超过0.137 后,对其他国家的经济增长影响变得不显著。上述动态演化过程说明,在中国企业“走出去”的初级阶段,与其他国家形成了经济互补,产生了正向溢出效应,但随着对外跨境投资强度的提升,到一定阶段后会和其他国家之间产生竞争性抑制效应。从量化区间来看,“竞争挤出”的强度区间非常狭窄,在短期抑制后,FDIC→O的负向溢出效应逐渐弱化,变为正向不显著,动态估计结果验证了研究假设H2-A的合理性。

2.技术溢出效应。从线性判断来看(见表1 中模型L4-1),中国对外跨境投资对其他国家生产技术水平的影响弹性系数为0.047,且通过了5%显著性水平检验,说明“走出去”产生了积极的外部技术溢出效应,这和早期以基础资源开发为诉求的对外投资存在本质差异。随着中国自身经济发展水平的提升,国内企业的技术竞争力不断强化,通过FDIC→O在世界范围内分享中国技术进步红利,带动其他国家的生产技术进步,实现效率回报,反映了中国对全球经济的贡献已经由低端加工制造逐步挤入中高端价值链,激发了外循环的内生驱动力。

中国对外跨境投资的动态技术溢出在外循环阶段具有三重门槛(0.136,0.137,0.138)特征(见表2 中模型D4-1)。当FDIC→O强度小于0.136 时,对其他国家生产技术水平的影响弹性系数为0.209,且通过了1%显著性水平检验;当FDIC→O强度处于第二门槛区间[0.136,0.137]和第三门槛区间[0.137,0.138]时,对其他国家生产技术水平的影响变为不显著;当FDIC→O强度提升到超过0.138 后,又重新回到正向技术溢出趋势。通过对比发现,外循环的技术溢出规律和内循环相似,存在两端有利而中间无效的动态特征,这与研究假设H2-B相吻合。中国对外跨境投资在初级阶段存在技术势差的传导效应,有利于产生技术溢出效应,当中国对外跨境投资强度逐步提升,走向更多国家和地区时,和其他国家的企业可能出现技术竞争,则会弱化跨境投资的技术溢出效应;如果继续加快“走出去”,融入外部价值链,与其他国家形成产业耦合,则又会在更高层次上推动跨境投资的正向技术溢出,释放开放经济的外向红利。

(三)FDIC→O 与FDIO→C 在内循环的互动调节效应

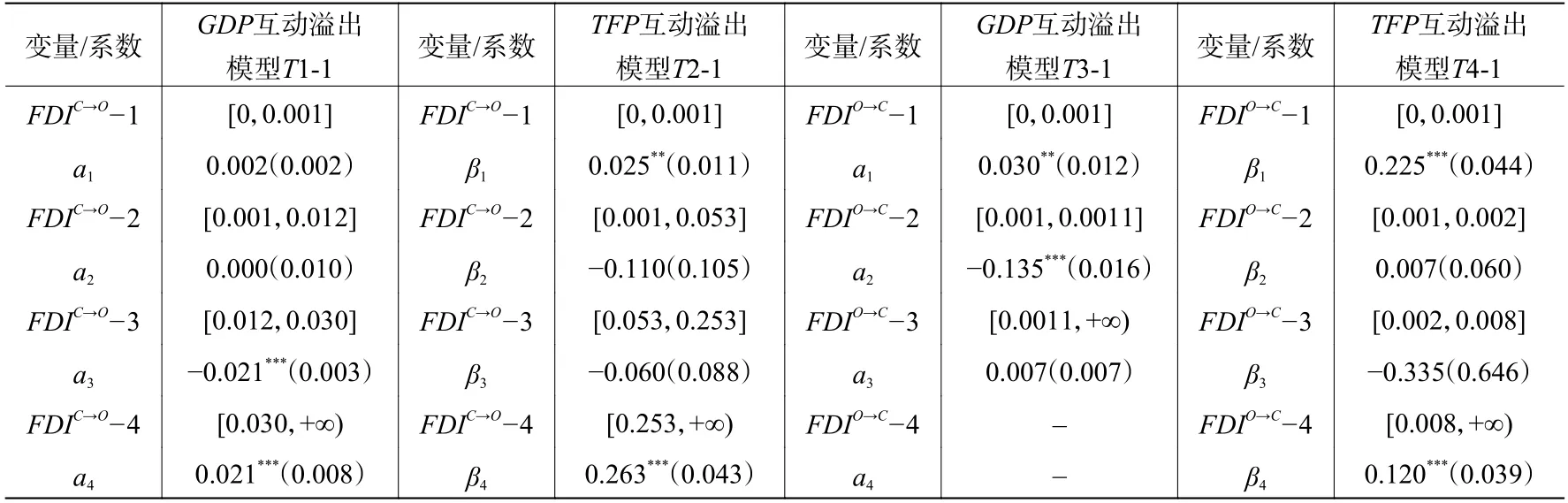

1.经济溢出效应。以FDIC→O作为门槛调节变量,FDIO→C作为动态解释变量,以国内经济增长水平作为被解释变量,检验“走出去”对“引进来”的内向经济溢出互动调节效应。结果显示(见表3中模型T1-1),FDIC→O对FDIO→C的经济溢出存在显著三重门槛(0.001,0.012,0.030)调节影响。当FDIC→O强度处于第一门槛区间[0,0.001]和第二门槛区间[0.001,0.012]时,FDIO→C对国内经济增长的影响并不显著;当FDIC→O强度处于第三门槛区间[0.012,0.030]时,FDIO→C对国内经济增长的影响弹性系数为—0.021,且通过了1%的显著性水平检验;当FDIO→C强度进一步提升到超过0.030 后,FDIO→C对国内经济增长的影响变负为正,释放了积极的溢出效应。整体趋势显示,“走出去”对“引进来”的经济溢出调节效应呈现U形轨迹,中国对外投资在初级阶段的主导诉求是基础资源开发和国际市场探索,逆向溢出效应并不明显,甚至在一段时期参与外部竞争还会抑制外资引进的经济溢出效应,但这只是阶段性现象,继续扩大对外投资,跨越耦合门槛,实现外部经济融合的同时扩大国内市场空间,将加速释放外资引进的正向溢出效应。

表3 FDIC→O与FDIO→C的互动调节溢出效应检验结果

2.技术溢出效应。将被解释变量替换为TFP,结果显示(见表3 中T2-1),FDIC→O对FDIO→C的技术溢出同样存在三重门槛(0.001,0.053,0.253)调节影响。当FDIC→O强度小于0.001 时,FDIO→C对国内技术水平的影响弹性系数为0.025,且通过了5%的显著性水平检验;当FDIC→O强度处于第二门槛区间[0.001,0.053]和第三门槛区间[0.053,0.253]时,FDIO→C对国内技术水平的影响变得不显著;当FDIC→O强度超过门槛阈值0.253 后,FDIO→C对国内技术水平的影响又回到正向溢出轨道。上述调节轨迹说明,FDIC→O与FDIO→C在技术溢出维度上同样存在互动效应,中国企业在“走出去”的起步阶段,积极开拓国际市场,努力挤入全球经济圈,在扩大对外影响力的同时,吸引了外资先进企业进入中国市场,推动了“引进来”的技术溢出。当然,在“走出去”与“引进来”的竞争融合过程中,这种互动溢出效应存在阶段性弱化趋势,但只要坚持“走出去”,不断提升中国企业的技术竞争力,在海外市场挤入中高端价值链,就能逆向提高外资企业进入中国市场的技术门槛,从而扩大“引进来”的技术溢出空间,这和研究假设H3-B的逻辑相符。

(四)FDIO→C 与FDIC→O 在外循环的互动调节效应

1.经济溢出效应。将FDIO→C作为门槛调节变量,FDIC→O作为动态解释变量,以其他国家的经济增长水平为被解释变量,以检验“引进来”与“走出去”在外循环阶段的互动溢出效应。结果显示(见表3 中模型T3-1),FDIO→C对FDIC→O的经济溢出存在双重门槛(0.001,0.0011)调节影响。当FDIO→C强度低于0.001 时,FDIC→O对其他国家经济增长的影响弹性系数为0.030,且通过了5%的显著性水平检验;当FDIO→C强度处于第二门槛区间[0.001,0.0011]时,FDIC→O对其他国家经济增长的影响变正为负;当FDIO→C强度进一步提升到超过0.0011 后,FDIC→O的经济溢出变为不显著。上述动态调节轨迹反映出研究假设H4-A的合理性,“引进来”与“走出去”在外循环经济溢出阶段存在较为复杂的互动关系。改革开放初期,引进外资不仅能够加速国内经济增长,而且还将带动中国企业嵌入全球经济一体化,激励中国企业“走出去”,反向赋能其他国家的经济增长;然而,当引进外资发展到一定阶段后,国内市场份额趋于饱和,中国企业挤入外部中高端价值链的难度加大,这会弱化甚至抑制中国企业“走出去”积极性,从而影响经济外溢效应。

2.技术溢出效应。如表3 中模型T4-1 的检验结果显示,FDIO→C对FDIC→O的技术溢出存在三重门槛(0.001,0.002,0.008)调节影响。当FDIO→C强度低于0.001 时,FDIC→O对其他国家技术水平的影响弹性系数为0.225,且通过了1%的显著性水平检验;当FDIO→C强度处于第二门槛区间[0.001,0.002]和第三门槛区间[0.002,0.008]时,FDIC→O对其他国家技术水平的影响变为不显著;当FDIO→C强度进一步提升到超过0.008 后,FDIC→O的正向技术溢出效应重新显现,驱动其他国家生产效率的提升。由此可见,开放经济在加速外资引进、带动国内技术水平提升的同时,赋能中国企业“走出去”,将所虹吸的技术势差能量反向注入外循环,从而有利于提高其他国家技术水平。当然,“引进来”与“走出去”依然存在阶段性磨合期,两者之间的互动溢出红利仅在外资引进的初级阶段和高级阶段有效。这说明在初始阶段,内外技术势差较大,引进外资的技术优势明显,有利于中国企业吸收学习,提高自身技术水平,反向通过“走出去”在新兴市场传播技术经验;在高级阶段,引进外资所衍生出的技术竞争更为激烈,这为中国企业创新追赶提供了更为广阔的虹吸空间,有助于在外循环维度注入更高强度的技术溢出动力。

(五)内生性控制与稳健性检验①由于篇幅所限,检验模型输出结果详见《财经研究》网站工作论文。

1.内生性控制。为了降低实证研究中的内生性偏差,我们采取了以下措施:首先,对核心解释变量和被解释变量的观测值做了标准化处理,以尽可能降低宏观数据的时间趋势干扰;其次,在计量模型中,引入多项控制变量,以尽可能排除回归过程中的内生性问题;最后,为了说明解释变量与被解释变量之间的因果关系,采用广义矩估计(GMM)模型进一步检验经济增长水平与生产技术水平对跨境投资的反向影响,结果并不显著,由此排除了互为因果影响。

在线性固定效应模型的基础上,以差分GMM模型进一步验证跨境投资的溢出效应,以控制内生性影响。结果显示,在内循环阶段,外国对中国的跨境投资显著加速了国内经济增长和技术进步;而在外循环阶段,中国对外跨境投资的外向经济溢出效应不显著,但有效提升了其他国家的技术水平。上述结果和固定效应模型基本一致,且通过了J-statistic检验,由此可判断线性估计结果合理地控制了内生性问题。

在动态门槛模型和互动调节模型中,传统的线性检验方法并不适用(韩先锋等,2019),我们采用Lucchetti 和Palomba(2009)的方法,将解释变量做了滞后一阶处理和滞后二阶处理。结果显示,双向跨境投资在内循环和外循环阶段的动态溢出趋势和互动调节轨迹依然保持不变,仅门槛阈值和估计系数出现了适度变化,这说明动态门槛估计模型和互动调节模型的估计结果在一定程度上排除了内生性干扰。

2.稳健性检验。在线性估计模型的稳健性检验中,通过改变回归方法,采用随机效应检验跨境投资的溢出影响,发现核心解释变量估计结果与固定效应模型相似,仅个别控制变量的显著性或弹性系数发生一定程度变化,由此验证了线性估计结果的稳健性。

动态门槛效应模型和互动调节模型缺乏可替换的检验模型,因此本文对数据做了适度调整:一是将面板数据的时间跨度删去首尾两年,以降低宏观时间趋势的影响;二是去掉经济发展水平或全要素生产率最高的省份或国家,以降低极值数据的干扰。结果发现,双向跨境投资在内循环和外循环阶段的动态溢出趋势和互动调节轨迹与动态模型Dn-1 和Tn-1 基本一致,由此证实了动态门槛模型和互动调节模型估计的可信度。

(六)双向跨境投资对外循环互动溢出的异质性

1.发达国家与发展中国家之间的空间差异。全球经济一体化扩大了南北经济差距,发展中国家和发达国家对中国跨境投资的吸收水平和利用程度不尽相同(张岳然和费瑾,2020),因此我们对跨国面板数据做了分组处理,区分发展中国家与发达国家,以此判断FDIO→C与FDIC→O互动溢出效应的空间差异。结果如表4 所示,FDIO→C对FDIC→O的经济外溢调节效应在发展中国家(模型T5-1)和发达国家(模型T5-2)均呈现出两端有效的三重门槛规律,差异在于FDIO→C在第二门槛区间会抑制发展中国家FDIC→O的经济溢出,而对发达国家并未出现抑制性影响。合理的解释在于,发展中国家的经济发展水平参差不齐,双向跨境投资在经济溢出过程中可能存在阶段性摩擦,但只要继续扩大双向跨境投资,FDIO→C在较高强度区间会加速释放FDIC→O的经济溢出效应。从门槛水平差异来看,推动发展中国家正向经济溢出的FDIO→C阈值明显更低(0.001<0.003;0.002<0.016),说明南南合作的经济溢出空间相对更大。

FDIO→C对FDIC→O技术外溢的调节影响在发展中国家(表4 中模型T6-1)和发达国家(表4 中模型T6-2)都存在三重门槛规律,且在第一门槛区间均释放了积极的技术溢出效应,差异在于发展中国家FDIO→C强度在第四门槛区间能够反向推动FDIC→O的正向技术溢出,但在发达国家未能奏效。这一结果说明,中国与发展中国家的双向跨境投资和技术互补释放了积极的多边溢出效应;而中国与发达国家之间虽然技术合作空间巨大,但随着FDIO→C强度提升,发达国家可能提高技术壁垒,限制高新技术产业对华投资,反而抑制了FDIC→O的外向技术溢出。

2.“一带一路”建设的战略影响。“一带一路”建设为外循环提供了广阔的溢出空间,跨境投资成为不同国家之间资源互补和产业耦合的重要通道,将跨国面板数据分为“一带一路”沿线国家和非沿线国家,以此检验“一带一路”的战略影响。结果显示,“一带一路”沿线国家(表4 中模型T7-1)和非沿线国家(表4 中模型T7-2)的FDIO→C均在不同程度推动了FDIC→O外循环的多边经济溢出,但同时也都出现了阶段性竞争抑制规律。差异在于,“一带一路”沿线国家对中国跨境投资的正向溢出空间分布于第一门槛和第四门槛,非沿线国家仅在FDIO→C的最高强度区间推动了FDIC→O的正向溢出。上述结果说明,在“一带一路”建设驱动下,中国与沿线国家之间建立了良好的互信关系,双向跨境投资在起步阶段就能释放出积极的经济溢出红利。

技术溢出效应检验发现,“一带一路”沿线国家的FDIO→C能够在第一门槛区间和第四门槛区间推动FDIC→O的正向技术溢出(表4 中模型T8-1),加速由内向外的效率传导;而非沿线国家的FDIO→C仅在第一门槛区间能够推动FDIC→O的正向技术溢出(表4 中模型T8-2),FDIO→C强度提升后,在其余三个门槛区间的互动溢出并不显著。对比来看,“一带一路”建设有利于深化对外开放与技术合作,在沿线国家之间扩大双向跨境投资,将显著提升各个国家的技术水平,实现多边共赢,而非沿线国家则缺乏这样的互利演化机制。

表4 FDIO→C与FDIC→O在外循环互动溢出的异质性检验结果

五、结论与启示

百年未有之大变局为中国经济发展带来了前所未有的机遇与挑战,大多数国家希望能够扩大与中国的跨境投资,分享中国改革开放的成功经验,然而也有个别国家出于本位主义和竞争策略,认为中国的跨境投资对其他国家将造成“挤出效应”,甚至提出荒谬的“中国威胁论”。为还原反本,揭示经济事实,本文基于内外双循环机制,构建中国与其他国家双向跨境投资的互动溢出模型,以省际面板数据和跨国面板数据实证检验发现:在内循环阶段,其他国家对中国跨境投资的溢出影响存在较为复杂的动态演化规律,FDIO→C在高强度区间能够双向激励国内经济增长与技术进步;在外循环阶段,中国对其他国家跨境投资的外向经济溢出效应有所弱化,逐渐转为技术溢出;“走出去”对“引进来”的内向溢出具有动态调节作用,两者共生互利,有助于加速国内经济增长和技术进步;其他国家对中国的跨境投资有利于逆向放大FDIC→O的外部技术溢出红利;此外,双向跨境投资的外循环经济溢出效应普遍存在,但对发展中国家的技术溢出更为有效,而在“一带一路”建设下,沿线国家之间的双向跨境投资有利于释放积极的多边技术溢出红利。

根据上述研究结论,我们可以获得如下政策启示:第一,跨境投资是推动并深化内外双循环的重要驱动力量,但跨境投资的溢出效应并非线性有效,存在阶段性竞争抑制,而坚持对外开放和引进外资,依然能够推动“引进来”的经济溢出与技术溢出;同时,中国对外跨境投资在起步阶段加速了其他国家的经济增长,随着中国企业技术竞争力的提升,“走出去”还将给其他国家带去更加积极的技术溢出红利,因此只有扩大与中国的双向跨境投资,才能实现多边共赢。第二,双向跨境投资并非平行驱动,“引进来”与“走出去”之间存在较为复杂的互动溢出影响,双向高强度跨境投资有利于释放内外双循环的多边溢出效应,因此不能单纯追求外资引进,要协调利用好“引进来”与“走出去”的互动溢出关系,激发经济增长与技术进步的共同驱动力。第三,中国已经不再是低端“世界工厂”,正在挤入中高端价值链,成为南南合作新的技术扩散点,这对于优化全球经济结构具有独特的中国意义。第四,中国与发达国家之间高强度的跨境投资同样具有正向经济溢出效应,而且不会抑制生产效率,因此歧视并排挤中国的跨境投资毫无道理,单边贸易保护主义只会两败俱伤,发展中国家和发达国家都可吸收中国双向跨境投资所带来的多边溢出红利,寻求合作共赢。第五,在“一带一路”建设引领下,高强度的双向跨境投资有利于共同推动沿线国家的经济增长和技术进步,向全球治理新格局注入多边溢出红利,这为坚持“一带一路”建设,扩大中国开放经济影响力,提供了坚实的政策依据。