专用性投资、关系机制与企业绩效

2014-04-06于茂荐孙元欣

于茂荐 孙元欣

(1.上海理工大学 管理学院,上海 200093;2.上海财经大学 世博经济研究院,上海 200433)

一、引言

近年来,在经济全球化和信息化的推动下,制造业垂直专业化趋势愈加明显[1]。垂直专业化使企业聚焦于核心能力的同时,也给价值链协作带来了挑战。其中一个难点就是专用性投资的治理问题。为了提升价值链的协作效率和提供客户定制化的产品,供应商需要为了给特定客户供货而修建仓库、购买专用设备、进行人员培训和投入研发资金等。专用性投资一旦做出就难以被移作他用,其所产生的准租金面临被剥夺的风险。因而,必须选择合理治理机制以抑制机会主义风险。对此,交易成本理论认为,可以通过翔实的契约和所有权安排,来实现专用性投资的有效治理[2][3]。但交易成本理论或许夸大了正式机制的作用,由于正式机制的高成本,企业往往转而寻求关系机制[4]。关系机制是基于社会关系理论提出的,强调利用信任、承诺、信息交流等关系规则来实现对专用性投资的治理[5][6]。回顾专用性投资治理相关研究,存在两方面的问题需要完善。第一,对于企业而言,一个富有实践意义的问题是专用性投资治理机制的选择会如何影响企业绩效。以往的研究将治理机制选择的目标定位于机会主义行为的减少或者合作行为的建立,而忽视了治理机制的选择对企业绩效的影响[7][8]。因此,有必要将专用性投资、治理机制和企业绩效纳入统一的研究框架内。第二,现有研究的数据来源单一,需要新证据的支持。现有研究均采用调查问卷的方式获取数据。而调查问卷在题目设计时常会出现用词模糊不当、操纵性的信息和调查重点不恰当等问题[9](P25-50)。而在调查过程中也可能会出现,意见一致的人对某些问卷题目的回答不一致等问题。由于问卷设计者和被调查者主观感受的不同,都会导致变量的测量结果产生偏差[10](P15-65)。为了解决上述问题,本文采用制造业上市公司数据来验证专用性投资、关系机制与企业绩效之间的关系,为专用性投资治理机制选择增加新的证据。

二、理论回顾与研究假设

专用性投资的概念来源于交易成本理论。专用性投资是为了支撑特定交易而进行的投资,它一旦形成,就难以被移作他用[11]。比如供应商为了某一特定的供应关系而投入的专用设备、工具、人力资本和生产能力等。专用性投资对于投资方来讲并非是没有成本的,因为专用性投资一旦做出,将其转移到其他用途上是极为困难的,如果交易关系终止,投资方将遭受极大的损失[12]。对此,交易成本理论认为可以利用翔实的契约或者所有权安排等保护机制来应对可能出现的风险。但是保护机制的建立增加了交易的成本,比如投资方在谈判和监督合同执行上的成本,这对企业绩效产生了负面影响。Hwang的博弈研究和Heide 等的实证研究均发现专用性投资会对企业绩效产生负面影响[13][14]。根据交易成本理论的相关论述,专用性投资会引致交易成本的增加,既然如此,企业进行专用性投资的动力何在呢?实际上,交易成本理论忽略了专用性投资的另一个重要特性“价值创造”。专用性投资作为异质化的资本,可以满足顾客个性化的需求,有利于企业构建独特又难以模仿的竞争优势[15]。在企业间纵向合作中,专用性投资作为可置信的承诺可以深化双方的信任关系、促进双方的知识交流和提升技术合作的效率[16]。场地专用性投资有利于降低库存水平,人力资本专用性投资促进了产品创新,提升了产品竞争力[17]。

综上所述,专用性投资在诱发机会主义行为增加交易成本的同时,也促进了企业之间的合作、提高了生产效率。这表明专用性投资和企业绩效之间的关系是复杂的和双向的。根据交易成本理论,由于有限理性的存在,专用性投资水平越高则外部签订契约、监督和执行契约的难度就越大,进而交易成本就越高[11]。在专用性投资水平较低的情况下,追加专用性投资所带来的价值将超过产生的交易成本,专用性投资会促进企业绩效的提升。但是,伴随着专用性投资水平的持续增加,投资方被敲诈的风险增大。投资方需要采用正式的合同安排来抑制此风险,并且专用性投资水平越高,制定翔实的合同并且监督合同执行的难度就越高,交易成本将会以更快的速度上升,这将会逐渐抵消专用性投资所创造的价值[5]。并且专用性投资增加了投资方对于合作伙伴的依赖性,合作方可能会利用这种依赖性提出降价等苛刻条件,这会给投资方带来利益损失[18]。因而,专用性投资和企业绩效之间应该存在先上升后下降的倒U 型关系。

这一关系也可以用数学模型加以说明[19]。考虑由一家供应商和一家制造商组成的供应链,供应商的产品销售给制造商,供应商事前选择专用性投资水平K,专用性投资的收益函数为Y=K+ε,干扰项ε服从正态分布(0,σ2)。专用性投资K 的治理成本为f(K),f′(K)>0,f″(K)>0,假设风险为中性条件下,企业的专用性投资的净收益:

分别对其求一阶和二阶导数可得:

由于f″(K)>0可得,f′(K)递增,当f′(K)<1时,y′=1-f′(K)>0;当f′(K)>1时,y′=1-f′(K)<0,因此,随着专用性投资的增加,专用性投资给投资方带来的净收益会先上升然后下降,净收益y为K 的倒U 性函数。据此提出如下假设:

H1:企业专用性投资水平和企业业绩之间存在倒U 型关系。

关系机制源于社会关系理论,该理论认为,社会交换是一系列互惠过程,交易关系会随着双方的理解、信任的建立而改善。关系机制强调通过提高总体收益来实现个体的利益诉求。企业间关系机制作为一种社会控制机制,会显著改善交易者的行为取向,引导他们把关系管理的重点从防范负面行为转向共同创造价值。企业间关系规则有利于企业之间形成互动的认知和道德规则,降低交易的不确定性。关系机制是一个多维度的变量,包含信任、沟通和依赖三个方面[4]。信任在关系机制中发挥着特别重要的作用[20]。客户之间的合作期限的长短是影响关系机制构建的重要前因变量。客户之间长期的合作有利于信任关系的构建,有利于信任从最初的计算性信任、过渡到信任的其他维度。随着合作时间的延长,双方的合作关系得以深入,双方建立了独特的理解和沟通机制,使得双方的协作和沟通,更为有效[21]。

Srinivasan等人的实证研究发现,供应链之间的关系机制构建有助于抑制专用性投资所导致的机会主义行为[22]。Sturgeon等人的研究发现,当信任水平较高时,代工企业和客户进行合作研发的意愿提升,并且随着信任水平提升,代工企业专用性投资与联合研发的正向关系不断增强[23]。Dyer的研究也发现,日本汽车产业中的信任等关系规则显著降低了专用性投资导致的机会主义风险[17]。据此,提出如下假设:

H2:关系机制的采用有利于企业绩效的提升。

H3:关系机制在专用性投资和企业绩效之间起着正向的调节作用。

三、研究方法

(一)数据来源

本研究选取的样本来自于2010~2011年沪深制造业上市公司。根据研究需要,选取了位于产业链中上游的五个子行业的数据,而剔除了产业链下游四个子行业,因为产业链下游企业的供应关系多数属于营销渠道管理,其所需要的专用性投资区别于上游的生产企业。通过沪深证券交易所网站下载了上述行业的上市公司年报,由于仅有部分上市公司公布了其大客户的详细数据,通过手工查询的方式一共得到了128家公司数据,具体样本分布见表1。这128家公司均在2010和2011连续两年的年报中,公布了其前五大客户的公司名称、销量和所占比重。研究所需要的其他数据均取自CSMAR 数据库。

表1 样本行业分布表

(二)变量的定义

1.专用性投资。由于数据的限制,本文仅测量了专用性投资的一种类型:专项专用性投资。专项专用性投资是为了满足特定客户需要的大量产品而进行的投资。当公司存在销量较大的客户时,需要为客户保存生产能力,一旦客户取消订货合同将会给公司带来重大损失[24]。借鉴Joskow、于茂荐和孙元欣研究,采用上市公司向前五大客户销售额占公司总销售额比重来测量专项专用性投资[25][26]。实际上,当公司大客户集中时,也就是专项专用性投资水平较高时,也必然要求公司增加其他维度的专用性投资。相关的研究也证明供应商的专项专用性投资与地点专用性投资和人力专用性投资之间存在显著的正相关关系[18]。

2.关系机制。本研究中采用公司和大客户的合作时间和稳定性作为关系机制的替代变量。长期的合作使得合作方可以共享私有的信息,减少不确定性。过往的合作经历会显著地影响信任的建立[27]。随着时间的演进,信任逐渐成为一种约定俗称的原则,对两个合作的企业之间的关系起调节的作用。长期的合作有利于双方增进沟通与相互之间的了解,深化共同的认识和看法。长期的合作也增加了在未来合作的可能性。合作时间和合作方之间的社会联系正相关,促进了信任的建立[28]。

具体来看,对于关系机制的取值采用下述方法计算得到。根据上市公司公布的前五大客户的明细信息,计算2010年和2011年连续两年出现在前五大客户名单中的企业数量。如果有一家公司连续两年出现在前五大供应商名单中,则赋值为1。有两家公司连续两年出现在的前五大供应商名单中,则赋值为2,依此类推。上市公司的前五大客户合作的时间越长、合作越是稳定,越是有利于双方构建良好的合作关系,用此作为关系机制的替代变量是可行的。

3.控制变量。参考国内外相关文献,控制了上市公司的规模(Lntα)、财物杠杆(Dta)、股权治理结构(Herf)、生产运营效率(Zhou)和公司成长(Grow)对企业绩效的影响。另外为了避免行业差异对上市公司业绩的影响,选取了行业(Indus)控制变量。

表2 研究变量含义及说明

四、实证结果

(一)描述性统计分析

各变量的描述性统计分析结果如表3所示。从统计结果看,解释变量专用性投资均值为0.32,标准差为0.19,这表明样本企业的大客户较为集中。企业关系机制的替代变量均值为2.04,标准差为1.26。这说明在本研究所涉及的制造业的五个子行业中,企业已经进入了较为稳定的客户合作时代,企业通过和客户的长期合作,创造战略价值。从各变量之间的相关系数来看,除公司规模和股权治理机构之间的相关系数为0.37之外,其余均小于0.3,表明变量之间不存在严重的多重共线性,可以在同一模型中进行检验。

表3 变量的描述性分析

(二)回归结果分析

由于本文数据为横截面数据,不会出现面板数据常见的数据异质性问题,因此,本文采用OLS回归模型检验资产专用性、关系机制和企业绩效之间的关系。在进行回归之前,对专用性投资和关系机制两个变量进行了中心化处理,这对回归系数的解释意义没有影响[29](P15-30)。回归过程分为3个阶段进行:第1步对控制变量进行回归;第2步加入实验变量专用性投资和合作机制;第3步分别在两个模型中加入专用性投资的平方项和专用性投资与关系机制的乘积项;回归结果如表4所示。可以发现在先后加入实验变量以及交互项和平方项之后,模型的解释能力不断增加,这说明本文所选取的实验变量是合理的,并且专用性投资的平方项以及关系机制与专用性投资的交互项均对企业业绩产生了显著影响。

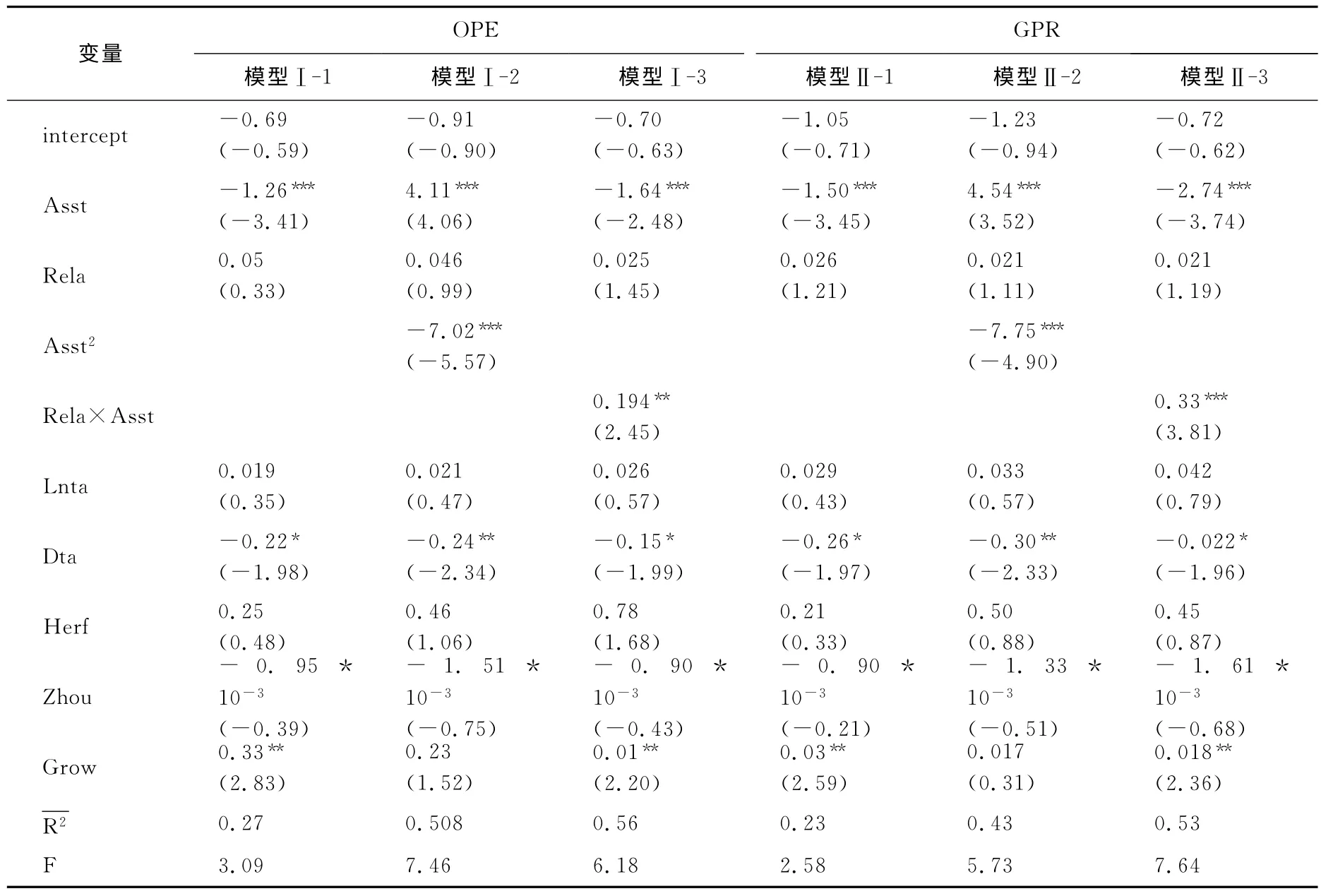

表4 回归结果

以主营业务利润率(OPE)为解释变量的模型Ⅰ和以销售利润率(GPR)为解释变量的模型Ⅱ如表4中所示。从模型Ⅰ-1和Ⅱ-1结果可以发现,专用性投资的一次项符号均为负,并且在1%的显著性水平上显著。这说明专用性投资对企业绩效有显著的负向影响,在缺少治理机制保护的前提下,企业增加专用性投资极易遭受机会主义的侵害。从模型Ⅰ-2和Ⅱ-2来看,专用性投资的一次项符号均为正,并且在1%的显著性水平上显著。专用性投资的平方项符号均为负,并且在1%的水平上显著,说明企业业绩随着专用性投资的增加,先上升后下降,呈现出明显的倒U 型关系,假设1得到验证。结论既不单纯支持交易成本理论的观点——专用性投资增加了交易成本降低了企业绩效,也不单纯支持资源基础理论的观点——专用性投资提高了生产效率会提升企业业绩。当企业投入的专用性投资较少的时候,增加专用性投资可以提升生产效率,创造价值。但是伴随着专用性投资的持续增加,其所面临的机会主义风险加大,投资方被越来越深的锁定在特定的交易关系中,这降低了投资方的议价能力,专用性投资将会最终降低企业绩效。

回归结果显示,关系机制的回归系数虽然为正,但是并不显著,这说明关系机制并不会显著的提升企业绩效。假设2并未获得支持。这和武志伟所得的结论“关系机制有利于提升合作绩效”有所不同[30]。原因在于,关系机制的构建并不会对企业绩效产生直接的影响,而是通过影响其他变量起作用的。

模型Ⅰ-3和Ⅱ-3为加入专用性投资和关系机制的交互项后的回归结果,结果显示交互项的回归系数均为正,并且分别在5%和1%的水平上显著。假设3得到验证。说明关系机制在专用性投资和企业绩效之间起着正向的调节作用,企业之间关系机制可以有效抑制专用性投资所产生的机会主义行为,促使专用性投资的效应从侵吞转向粘连。

各控制变量的结果显示,资产规模、第一大股东持股和存货周转率对企业绩效的影响都不显著。资产负债率对企业绩效有显著的负向影响,说明运用资本杠杆存在风险。企业主营业务增长率对企业绩效有显著的正向影响。

五、研究结论

与以往研究均采用调查问卷的主观数据不同,本文尝试采用制造业上市公司的经验证据来研究专用性投资、关系机制和企业绩效之间关系,为专用性投资治理的研究提供了新的证据,研究具有重要的理论意义和实践意义。

1.专用性投资和企业绩效之间存在先上升后下降的倒U 性关系,过低和过高的专用性投资均不利于企业业绩。这对企业进行专用性投资决策具有重要的借鉴意义,企业必须保持专用性投资的合理水平,过低的专用性投资难以产生协同效应,而过高水平的专用性投资会增加企业被敲诈的风险,给企业带来损失。

2.关系机制正向调节了专用性投资和企业绩效之间关系,关系机制的构建可以抑制专用性投资所带来的机会主义行为。专用性投资能否提升企业绩效形成竞争优势,取决于能否建立恰当的治理机制加以保护。本文的研究表明,当投入了大量专用性投资时,可以在合作中建立关系机制以抑制可能出现的机会主义风险,提升企业的合作绩效。尤其是在我国长期受儒家文化的影响、法律制度不完善和法律执行力欠佳的环境下,关系机制可以有效地发挥粘连的作用,保护企业的专用性投资不被侵占。

3.关系机制构建和企业绩效并无显著正相关关系,稳定和持续的企业合作并不能直接提升企业绩效。原因在于关系机制的建立和维持都是需要成本的,所以关系机制并非多多益善。企业应该根据交易环境来选择恰当水平的关系机制,比如,在为纵向合作进行了大量的专用性投资时,关系机制也应该保持在较高水平。

[1]Hummels,D.,Ishii,J.,Yi,K.M.The Nature and Growth of Vertical Specialization in World Trade[J].Journal of International Economics,2001,54(1):75—96.

[2]Anderson,E.,Coughlan,A.T.International Market Entry and Expansion Via Independent or Integrated Channels of Distribution[J].Journal of Marketing,1987,51(1):71—82.

[3]Klein,S.,Frazier,G.L,Roth,V.J.A Transaction Cost Analysis Model of Channel Integration in International Markets[J].Journal of Marketing Research,1990,27(5):196—208.

[4]Poppo,L.,Zenger,T.Do Formal Contracts and Relational Governance Function as Substitutes or Complements?[J].Strategic Management Journal,2002,23(8):707—725.

[5]Rokkan,A.I,Heide,J.B.Wathne,K.H.Specific Investments in Marketing Relationships:Expropriation and Bonding Effects[J].Journal of Marketing Research,2003,40(2):210—224.

[6]Weiss,A.M.,Kurland,N.Holding Distribution Channel Relationships Together:The Role of Transaction-Specific Assets and Length of Prior Relationship[J].Organization Science,1997,8(6):612—623.

[7]汪涛,秦红.专用性投资对机会主义的影响——以汽车行业4S专营店为例[J].管理科学,2006,(4):22—32.

[8]Kang,M.P.,Mahoney,J.T.,Tan,D.Why Firms Make Unilateral Investments Specific to Other Firms:The Case of OEM Suppliers[J].Strategic Management Journal,2009,30(2):117—135.

[9]Rea,L.M.,Parker,R.A.Designing and Conducting Survey Research:A Comprehensive Guide[M].San Francisco:Jossey-Bass,1992.

[10]Sudman,S.,Norman,B.Norbert,S.Thinking about Answers:The Application of Cognitive Processes to Survey Methodology[M].San Francisco:Jossey-bass,1996.

[11]Williamson,O.E.Comparative Economic Organization:The Analysis of Discrete Structural Alternatives[J].Administrative Science Quarterly,1991,36(2):269—296.

[12]Klein,B.,Crawford,R.G.,Alchian,A.A.Vertical Integration,Appropriable Rents,and the Competitive Contracting Process[J].Journal of Law and Economics,1978,21(2):297—326.

[13]Hwang,P.Asset Specificity and the Fear of Exploitation[J].Journal of Economic Behavior and Organization,2006,60(4):423—438.

[14]Heide,J.B.,Wathne,K.H.,Rokkan,A.I.Interfirm Monitoring,Social Contracts,and Relationship Outcomes[J].Journal of Marketing Research,2007,64(8):425—433.

[15]Jap,S.D.Pie—Expansion Efforts:Collaboration Processes in Buyer-seller Relationships[J].Journal of Marketing Research,1999,36(3):461—475.

[16]刘益,蔺丰奇.渠道伙伴关系中专用性投资的特点和作用:以日本汽车产业为例[J].南开管理评论,2006,9(6):81—88.

[17]Dyer,J.Does Governance Matter?Keiretsu Alliances and Asset Specificity as Sources of Japanese Competitive Advantage[J].Organization Science 1996,7(6):649—666.

[18]Vita,G.D.,Tekaya,A.,Wang,L.C.Asset Pecifity’s Impact on Outsourcing Relationship Performance:A Disaggregated Analysis by Buyer-supplier Asset Specificity Dimensions[J].Journal of Businerss Research,2010,63(3):657—666.

[19]Gibbons,R.Incentives between Firms(and within)[J].Management Science,2005,51(1):2—17.

[20]张金隆,丛国栋,陈涛.基于交易成本理论的IT 外包风险控制策略研究综述[J].管理学报,2009,6(1):127—135

[21]Kotabe,M.,Martin,X.,Domoto,H.Gaining from Vertical Partnerships:Knowledge Transfer,Relationship Duration,and Supplier Performance Improvement in the U.S.and Japanese Automotive Industries[J].Strategic Management Journal,2003,24(25):293—316.

[22]Srinivasan,R.,Brush,T.H.Supplier Performance in Vertical Alliances:The Effects of Selfenforcing Agreements and Enforceable Contracts[J].Organization Science,2006,17(4):436—452.

[23]Sturgeon,T.,Lee,J.R.Industry Coevolution:A Comparison of Taiwan and North American Electronics Contract Manufacturers[C]//Suzanne,B.,Richard,K.Global Taiwan:Building Competitive Strengths in a New International Economy,Armonk,NY:M.E.Sharpe,2005.

[24]Ryuchala,L.V.Managing and Controlling Specialized Assets[J].Managing Accounting,1997,79(1):20—24.

[25]Joskow,P.L.Contract Duration and Relationship-specific Investments:Empirical Evidence from Coal Markets[J].American Economic Review,1987,21(1):168—185.

[26]于茂荐,孙元欣.专用性投资对企业绩效影响研究——产业技术投入的调节效应[J].科学学研究,2012,30(9):1363—1369.

[27]马华维,杨柳,姚琦.组织间信任研究评述[J].心理学探新,2011,(2):186—191.

[28]Young,Y.C.,Wiersema,M.Strategic Flexibility in Information Technology Alliances:The Influence of Transaction Cost Economics and Social Exchange Theory[J].Organization Science,1999,10(4):439—459.

[29]陈晓莲,徐淑英,樊景立.组织与管理研究的实证方法[M].北京:北京大学出版社,1998.

[30]武志伟,陈莹.关系专用性投资,关系质量与合作绩效[J].预测,2008,27(5):33—37.