基于水运定额标准的地基处理工程结算费用探讨

2022-03-13王刚

王 刚

(中交第一航务工程勘察设计院有限公司,天津 300220)

引言

结算是结清竣工工程价款的关键环节,关乎承包人的切身利益[1]。承包人应认真编制工程结算,做到有理有据。侯增江阐述,承包人主要依据定额标准编制结算,是因为定额标准具有科学性和权威性[2]。宋维敏认为,由于建设工程领域新技术、新工艺、新材料、新设备等不断发展,定额标准应努力适应市场的发展变化[3]。基于消耗量的定额模式一定程度上滞后于市场,导致定额作用的不合理影响着市场正常发展[4]。为促进水运工程市场正常发展,本文以定额标准为理论依据,通过引入江苏省某港区地基处理工程(下文称“案例工程”),对影响工程结算水平的重要因素进行了分析,并提出合理化建议,

1 工程案例及定额标准介绍

案例工程濒临黄海,拟建设2 个50 000 DWT散货泊位码头及后方堆场,其原地质为“软土地基”。因原地质条件不满足设计要求,承包人采用真空预压、堆载预压(山皮土堆载)等施工技术对软土地基进行固化处理。在地基达到固化效果后,为保证固化区域达到设计要求,承包人在堆载预压区留置底层部分山皮土且将其余部分卸载,在真空预压区回填堆载预压卸载料,并对两区域压实处理。

因案例工程于2016 年7 月开工,承包人主要根据《沿海港口建设工程概算预算编制规定》(2004年)(以下简称《编制规定》)、《沿海港口水工建筑工程定额》(2004 年)(以下简称《水工定额》)、《水运工程营业税改征增值税计价依据调整办法》(2016 年)(以下简称《调整办法》)编制结算费用。案例工程中山皮土费用占比达40 %余,很大程度上影响着结算,所以笔者对山皮土除税方式、损耗率进行解读。

定额标准是基于正常的施工条件编制的,其中山皮土回填综合考虑了松实方转换、运输损耗、自然损耗等因素,其损耗率为25 %。《调整办法》中山皮土采用抵扣率计算除税价格,其抵扣率为4.14 %。

2 案例工程结算费用

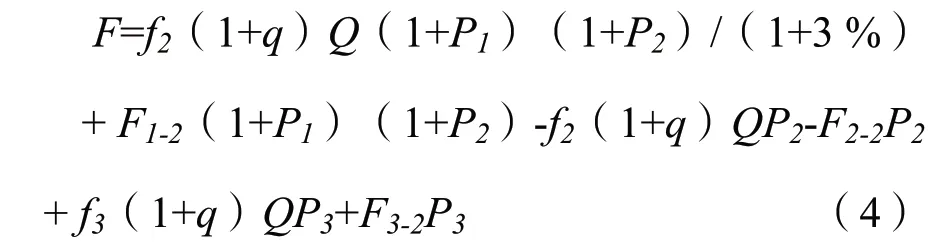

根据《调整办法》,沿海港口建筑安装工程费由直接工程费(除税)、企业管理费(除税)、财务费用、利润、增值税进项税额、税金、专项费用组成。经推导,工程费计算公式如下:

式中:

F为工程费;

F1为定额直接费(除税);

F2为定额直接费(含税);

F3为基价定额直接费;

F4为专项费用,案例工程中无;

P1为增值税销项税率,案例工程中为11 %;

P2为附加税率,案例工程中为12 %;

P3为按照《调整办法》计算的综合费率,案例工程中为27.81 %。

根据《编制规定》,定额直接费包括人工费、材料费和施工船机使用费。则基于山皮土的案例工程结算费用为:

式中:

f1为山皮土单价(除税),f1=f2/(1+t);

f2为山皮土单价(含税),案例工程中为117元/m3;

f3为山皮土基价单价,定额标准中为15 元/m3;

q为山皮土损耗率;

t为抵扣率或增值税税率;

Q为山皮土工程量;

F1-2为不含山皮土费用的定额直接费(除税);

F2-2为不含山皮土费用的定额直接费(含税);

F3-2为不含山皮土费用的基价定额直接费。

从式(2)可判断,对案例工程结算费用存在重要影响的因素是山皮土单价(除税)和损耗率。山皮土价格有抵扣率和增值税税率两种除税方式,因此山皮土单价(除税)对案例工程结算费用的影响取决于除税方式的选择。

3 除税方式

根据式(2),山皮土单价(除税)采用抵扣率进行计算,则计算结果为f2/(1+4.14 %)。案例工程结算费用为:

案例工程山皮土购进时,山皮土增值税税率为3 %,则山皮土单价(除税)采用增值税税率进行计算,其计算结果为f2/(1+3 %)。案例工程结算费用为:

式(4)与式(3)相减,则差值为:

进一步表示为:

可见根据增值税税率计算山皮土单价(除税),案例工程结算费用将会偏高。从市场角度,承包人以3 %的增值税税率购进山皮土,并按照该税率计算山皮土单价(除税),再采用山皮土单价(除税)进行结算的做法是合理的。从成本角度出发,工程成本的主要影响因素之一是造价指数[5],其与材料除税方式息息相关;如果除税方式不当,承包人得到的回报会落后于正常的市场成本。

4 损耗率

案例工程中留置部分山皮土的工程量按堆载预压区沉降量计。根据《水工定额》,该沉降量按回填量计。回填量在数值上与山皮土净用量(即清单工程量[6])相等;净用量为消耗量与损耗量的差值;损耗量与净用量的比值为损耗率。为了计算损耗率,承包人有必要对现场山皮土松实方转换、运输损耗、自然损耗[7]等进行测算;本文重点分析松实方转换对案例工程结算费用的影响。

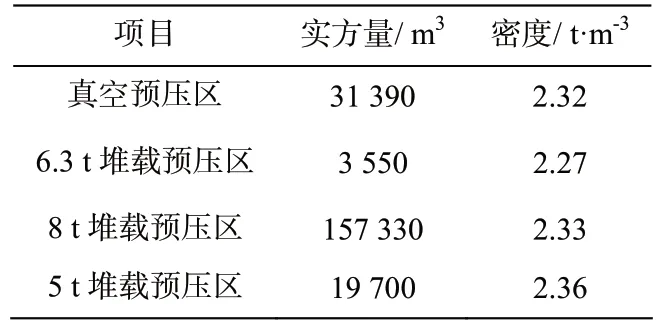

为了计算出松实方转换系数,发、承包人根据实验室试验法对松方(进场时的消耗量)密度、实方(经过压实后的净用量)密度进行测定。经测定,山皮土松方密度为1.8 t/m3,实方密度及相应实方量统计如表1。

表1 实方量及密度

经加权平均计算,山皮土回填密度为2.33 t/m3;经进一步计算,山皮土松实方转换系数为1.295。

案例工程中,山皮土松实方转换系数为1.295,则现场实测损耗率为29.5 %。定额中损耗率(25 %)与现场实测损耗率存在差异的原因在于水运工程定额标准修订周期长,仅满足一般施工要求,不能真实反映实际施工损耗[8]。与定额标准相比,案例工程的特殊之处在于沉降区域回填的山皮土来自堆载材料,而非直接来自定额标准规定的松方。

5 主要影响因素

笔者对案例工程结算费用两个影响因素进行对比分析,旨在分析出主要的影响因素,分析流程如图1。

图1 对比流程图

根据式(6)与前文各项参数,在采用定额损耗率的前提下,案例工程结算费用差值为40.96 万元。

在案例工程采用增值税税率的前提下,根据式(4),案例工程结算费用以定额损耗率表示为:

根据式(4),案例工程结算费用以现场实测损耗率表示为:

式(8)与式(7)相减,则案例工程结算费用差值计算公式为:

如式(9)与前文各项参数,在采用增值税税率的前提下,案例工程结算费用差值为125.29 万元。

损耗率差异导致的结算费用差距占费用总差距的75.36 %,因此案例工程结算费用的主要影响因素为山皮土损耗率。因为类似工程与案例工程的计算参数可能不同,笔者建议类似工程承包人以式(6)和式(9)为基准,预先代入各项参数以比较式(6)和式(9)计算结果,并分析影响类似工程结算费用的主要因素。

6 结语

本文以山皮土为切入点,结合市场情况对影响案例工程结算费用的除税方式和损耗率进行了探讨,对主要影响因素及判别方法进行了分析。

1)类似工程承包人可结合工程特点,根据《调整办法》与《水工定额》计算式(2)中的各项参数,并进一步计算山皮土费用。

2)《调整办法》规定山皮土抵扣率为4.14 %,而案例工程山皮土购进时增值税税率为3 %。类似工程承包人可根据山皮土购进时增值税税率调整式(6),并根据调整结果分析以抵扣率为基础计算的山皮土费用是否落后于正常的市场成本。笔者建议类似工程承包人宜与发包人确认山皮土增值税税率且约定山皮土除税方式,从而减少后期结算争议;从市场正常收益水平角度,承包人宜以山皮土购进时增值税税率进行山皮土除税计算。

3)定额标准山皮土损耗率不适用于案例工程,这是因为与定额标准采用松方回填不同,案例工程山皮土是采用堆载预压卸载料回填。为了真实反映现场山皮土实际损耗,类似工程承包人宜测定松实方转换、运输、自然等损耗,并重点测算松实方转换系数。为了计算出松实方转换系数,类似工程承包人宜测算不同状态下的山皮土密度,主要包括自然方密度、松方密度、堆载密度和实方密度。

4)本文比较了式(6)和式(9),比较结果表明影响案例工程结算费用的主要因素是山皮土损耗率。因类似工程山皮土损耗率大小与案例工程可能不同,笔者建议类似工程承包人宜预先比较式(6)和式(9),从而事先判断结算费用的主要影响因素。