我国碳会计研究热点与趋势

——基于CiteSpace可视化分析

2022-03-12李泽红教授张跃华华北电力大学保定经济管理系河北保定071000

李泽红(教授) 张跃华(华北电力大学(保定)经济管理系 河北 保定 071000)

一、引言

碳排放权交易的推广和“努力争取2060年前实现碳中和”这一目标的提出,预示着能源革命的到来。所谓“碳中和”就是二氧化碳排放量降为零。我国作为碳排放大国,控制碳排放实现“碳中和”对我国和世界的发展都至关重要。而碳中和目标的实现离不开市场化的会计工具,即将碳排放的交易理念与会计体系融合在一起的“碳会计”。在此背景下,碳会计研究的重要性与必要性愈发凸显。

近年来,我国学者对“碳会计”已经做出了相关研究。从微观上,碳会计的研究能够完善我国的会计理论;从宏观上,运用完善的会计手段披露碳信息对我国实现“碳中和”的意义重大。但目前我国对于碳会计的研究尚不成熟,文章利用CiteSpace软件对我国碳会计的研究热点做出分析,通过对我国碳会计现状的分析,找到其存在的缺陷与不足,从而为我国碳会计的研究和发展提供方向和参考。

二、数据来源及研究方法

(一)数据来源

本文文献选自CNKI数据库。为了确保被分析文献的质量,检索主题为“碳会计”,检索条件为“精确”。因为我国在2006年初首次提出节能减排的目标,之后各个学科领域开展对“碳”的研究。所以,本文选取文献来源时间为2006—2021年,共检索到文献909篇。本文适当删减了文献中主题词或关键词中的近义词、泛义词,以避免其影响分析效度。

(二)研究方法

本文采用CiteSpace 5.1进行可视化分析,即通过相关的引文、共被引、聚类、词频分析来挖掘某个研究领域的发展历史、当前热点及发展趋势。本文将时间区间设为2006—2021年,时间切片设为1,阈值设为TOPN%=10%,并设定C、CC、CCV为 2、2、20,即满足所分析的节点类型出现次数大于2、共现或共被引次数大于2、相似系数大于0.2。在此基础上,分别选取“机构”“作者”“关键词”为节点类型,首先根据作者和机构的共词分析对碳会计研究进行可视化分析;接着利用关键词聚类分析探索碳会计研究的重要学术成果及主要研究热点;最后结合关键词时区视图及抓取突现词来梳理我国碳会计研究的发展历程与趋势。

三、研究结果与分析

(一)碳会计研究文献的时间分布

图1是2006年至今以碳会计为主题的发文数量的总体趋势图。以碳会计为主题的发文量分为三个阶段:第一个阶段为2008—2010年,在此阶段发文量较少。第二个阶段为2010—2016年,发文量为波动上升阶段,直至2016年达到发文量的顶峰。第三阶段为2016年至今,发文量波动下降。总体上,虽自2016年之后发文量有所下降,但发文量仍然在均值附近波动,表明碳会计研究一直受到学者关注,热度持续不减。

图1 发文量变化图

(二)碳会计研究机构合作分析

运行CiteSpace,节点类型设为机构,得到下页图2机构共现知识图谱,其中,圆圈的大小表示节点的大小,节点越大说明发文量越多;节点间的连线越粗说明各机构间相互沟通程度越高。整体而言,发文机构类别较多,但主要集中于经济管理及商科院校;发文机构层次参差不齐,既有职业技校,也有重点财经院校。

另外,从生成的图谱中可以发现,中南财经政法大学会计学院、中南大学商学院、东南大学经济管理学院节点较大即发文数量较多,说明这三所机构在我国碳会计研究中学术科研力量较强。而由图2可看出其节点之间的连线数较少较细,说明各机构之间联系很少,合作研究需要加强。

图2 机构共线知识图谱

此外,从各个机构的发文年限来看,各机构对于碳会计研究的连续性较差,部分院校在2009—2011年初期研究较多,但后续研究较少。由表1可知,中南大学商学院于2009年发布了关于碳会计研究的文献,但后续并没有研究跟进。中南财经政法大学会计学院也是如此,虽然发文量最大,但在2011年后没有延续研究内容。而新兴起的对于碳会计研究的机构为东南大学与浙江农林大学经济管理学院,这些机构起步较晚,缺乏成熟的理论支撑,再加之机构之间缺乏联系,并不能快速推进碳会计研究的发展。

表1 碳会计研究主要机构发文量及年份统计表

(三)碳会计研究作者合作网络分析

运行CiteSpace,将节点类型设置为作者,得到图3作者共现知识图谱。其中节点的大小代表发文量的多少,节点颜色代表不同的发表时间,作者之间的连线表示其互相合作及引文情况,连线的粗细代表合作紧密程度。由图3可知,总体来说,发文量较高的作者很少,即使有,也呈现出分散化的特点。另外,在图谱中形成了两个较为明显的子网络结构,是以刘梅娟为引领的团队和以肖序、周志方为引领的团队,除此之外的网络结构并没有明显的显著关系,均为两两之间的合作关系。

图3 作者共线知识图谱

最后通过节点的大小程度我们可以知道发文量较大的为肖序、周志方以及刘梅娟,且肖序、周志方发文时间较早,刘梅娟相对较晚。表2是发文量在两篇以上的作者的统计表,从表中可以看出最早的一篇为肖序在2009年发表的,近期发文量较大的是魏玉平和闫华红,魏玉平2017年发表2篇,闫华红2018年发表3篇。从年份分布可以看出,整体发文量不多,并且在前人的研究基础上,近些年碳会计研究并没有很大的进展。

表2 作者发文及年份统计表

(四)碳会计研究热点分析

研究热点反映的是某一研究领域主要的研究重点及方向,对于深入了解这一领域的研究内容意义重大。关键词作为一篇文献中内容的凝练,其出现频率较高就在一定程度上反映该领域的研究热点。下页图4为关键词聚类知识图谱。对于碳会计研究聚类为11类,分别为:碳信息披露、CDM、交易性金融资产、碳管理会计、碳排放权、低碳经济、碳会计核算、碳会计、碳排放权交易、机制研究、征求意见。

图4 关键词聚类知识图谱

在关键词聚类知识图谱基础上,在“聚类浏览”中得到关键词共现聚类表,详见表3。对各聚类中的关键词进行分析可以发现,各聚类研究内容存在相互交叉现象,因此可将我国碳会计研究归纳为:碳会计信息披露、碳会计体系及相关理论、碳管理会计、碳会计相关概念(如CDM、碳排放权交易、碳排放权分配)四大研究主题。

表3 关键词共现聚类表

“碳会计信息披露”,该主题的研究主要集中在三个方面。一是研究我国碳会计信息披露的现状,针对现状发现问题,并提出有关构建碳会计信息披露的相关框架结构。如:吴君民、张浚业(2014)认为企业碳信息应与传统会计披露相融合。王廷章(2020)建议把绿色发展理念渗入到碳会计信息披露中。二是对建立碳会计信息披露质量评价体系的研究。如:江逸(2019)利用碳信息披露项目调查问卷构建了评价体系。三是利用实证分析法分析碳会计信息披露质量与企业投入产出之间的关系。如:王仲兵、靳晓超(2013)和刘宇芬、刘英(2019)通过实证分析法分别研究了碳会计信息披露质量与企业有关投入与产出的关系。

“碳会计体系及相关理论”研究主题主要集中于对碳核算体系的构建及碳会计理论与实务的研究上。对于我国碳会计确认,主要有四种观点,即将碳资产分别列为无形资产、金融资产、存货和命名为一项新资产;在碳会计的后续计量中,主要有三种观点,分别为公允价值、历史成本以及按目的分别选择公允价值与历史成本法。

“碳管理会计”主题研究集中在碳管理会计体系构建及应用研究、碳预算管理研究及碳成本核算与控制研究。关于构建碳管理会计体系,何建国、余占江(2015)将碳管理会计系统分为六个方面,建立了较为完整的碳管理体系;在碳预算管理方面的研究较少,涂建明、邓玲、沈永平(2016)以发电企业为例设计了包括四个子预算的碳预算管理体系。之后,殷俊明、邓倩、江丽君、黄楠(2020)以作业预算法为基础,构建了包含碳足迹的三重预算模型;对于碳成本管理的研究,主要是基于作业成本与生命周期、供应链角度对不同行业的碳成本进行控制与管理。张惠茹、李秀莲(2012)具体阐述了碳成本的背景与内涵。随着研究的深入,叶婷婷(2014)、韩丹和王磊(2015)分别基于供应链、生命周期与作业成本相结合的角度更加深入地对成本管理进行了研究。

“碳会计相关概念”这一研究主题是贯穿在前三个主题中的“建议、问题、最新发展、征求意见”等关键词,反映出碳会计相关研究的写作思路。低碳经济、CDM、供给侧结构性改革、碳排放权分配等关键词反映出碳会计研究当时的背景。

(五)碳会计研究主题演化路径

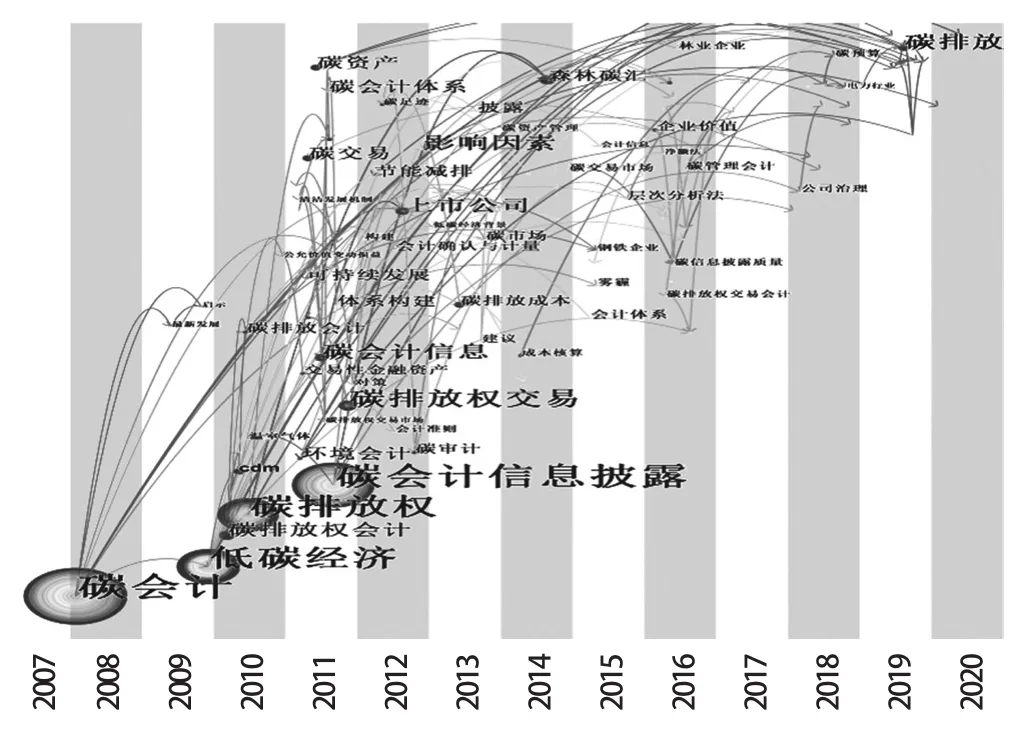

利用关键词生成时序视图,分析碳会计研究的演化路径(见下页图5)。通过研读文献内容并结合演化路径知识图谱,可将我国碳会计研究分为三个阶段:

图5 碳会计研究前沿关键词时序图谱

2008—2009年,我国碳会计研究的起步阶段。此阶段是概念的引入及对碳会计核算体系的初步探索。在此阶段“碳会计”是整个研究领域的核心节点。

2009—2016年,我国碳会计研究的快速发展阶段。之所以碳会计快速发展,是因为国家对节能减排的重视和关注。在此期间,我国密集出台了一系列关于节能减排的文件,例如,2014年颁布的《新环保法》,2015年的《关于加快推动生活方式绿色化的实施意见》和《生态文明改革体制总方案》。

2017年至今,我国碳会计研究的沉淀阶段。在此阶段并没有出现新的共现程度很高的关键词,对于碳会计的研究大多是对之前研究的延续。

(六)碳会计研究趋势分析

突现词是某一个时间段内被引频次突然增多的关键词,可以用来反映某一时间段内的研究趋势。鉴于此,为进一步研究我国碳会计研究的发展趋势,运行CiteSpace,得到图6。首先,总体来说,每个突现词的持续时间都较短,说明对于碳会计的相关研究延续性不强,研究后劲不足。其次,对每个突现词进一步分析发现,在2010—2012年间的突现词为“低碳会计”,这是碳会计研究领域学者最先关注到的问题。2012—2014 年的突现词为“碳排放成本”;2019—2021年的突现词为碳会计信息披露,该突现词一直延续至今且突现强度最大,这说明碳会计信息披露的研究是我国碳会计研究主要的发展趋势。

图6 碳会计研究关键词突现图

四、结论与展望

本文采用CiteSpace可视化分析法,从发文机构、作者分布情况、研究热点和发展趋势等方面对样本文献进行了详细分析。在碳会计研究文献的时间分布上,整体来说,碳会计一直是研究的热点,但2016年之后,发文量有下降的趋势。在发文机构方面,发文院校及机构类别多、机构层次差异大、机构间的联系较少、各机构对于碳会计研究的延续性较差。在作者方面,高产作者较少,发表3篇文章及以上的作者仅8位,高产作者之间合作较少。研究热点方面,碳会计主要包括碳会计信息披露、碳会计体系及相关理论、碳管理会计、碳会计相关概念四大主题。在研究主题演化路径方面,将碳会计发展分为三个阶段:2008—2009年起步阶段,引入碳会计有关概念并对碳会计核算体系进行初步探索;2009—2016年快速发展阶段;2017年至今是沉淀阶段,没有新的研究热点主题出现,主要是对以前研究的深入与延续。在关键词发展趋势方面,碳会计信息披露为我国碳会计研究的主要发展趋势。

“3060目标”的提出并被纳入“十四五”规划建议,足以说明我国对于节能减排的重视。但是我国对碳会计的研究尚未成熟,尚未建立起统一的碳会计核算体系,对碳会计信息披露内容以及披露质量评判也没有明确的规定与说明。基于此,本文对未来碳会计的发展提出以下建议:政策方面,应完善碳会计法规,结合不同行业特点针对性地出台碳会计信息披露报告标准与碳会计核算体系;研究人员与机构方面,充分调动研究人员积极性,加长研究时间跨度,加强研究机构间、人员间的合作与交流,拓宽研究范围;研究领域的发展与深化上,目前的几个热点研究内容存在较大的重合,多数研究皆是建立在同一套理论基础上,只是语义表述侧重点不同,因此对于碳会计研究框架的理论、方法和应用体系还需要进一步创新与完善。