独立董事社会资本对盈余管理的影响研究

——基于审计师选择的中介效应分析

2022-03-12王凤首都经济贸易大学会计学院北京100070

王凤 (首都经济贸易大学会计学院 北京 100070)

一、引言

中国证监会于2001年颁布的《关于在上市公司建立独立董事制度的指导意见》中正式确立了上市公司独立董事制度。根据该规定,独立董事应尽忠实和勤勉义务,特别是要维护中小股东的利益,这为缓解大股东和小股东之间的代理问题、保护中小股东权益提供了重要保障。然而独立董事真正发挥的作用却是饱受争议,这是因为独立董事是由股东大会决定聘用的,在控股股东一股独大的情况下,独立董事的独立性便无法得到保证,也就丧失了监督控股股东和管理层的作用。因此,研究独立董事和公司治理的关系就成为了一个有价值的话题。

根据《上市公司独立董事履职指引》,独立董事对审计师聘用具有1/3的表决权,作为企业信息对外传导的机制之一,审计师出具的审计报告往往能向市场传递信号,提高了上市公司的信息透明度。那么独立董事是否会利用审计师来传递积极信号,或是利用审计师来隐瞒真实业绩呢?本文从独立董事社会资本角度出发,对上市公司独立董事、盈余管理和审计师选择三者之间的关系进行检验。

二、理论分析与研究假设

(一)独立董事社会资本与盈余管理

社会资本指个体通过社会关系获取资源的能力(Burt,1992)。Kor(2009)将董事社会资本划分为内部和外部两个分类,其中内部社会资本是指董事在企业内部就职,与董事会、管理层和其他员工之间的熟悉程度而产生的社会资本,而外部社会资本则来源于董事过去或现在在行业中的任职经历。关于独立董事与盈余管理的关系并没有形成一个统一的结论。叶康涛等(2007)认为独立董事的存在降低了盈余管理程度;万里山(2021)研究结果表明来自高质量事务所的独立董事与高管薪酬敏感度正相关,说明独立董事对公司治理发挥了积极作用。而王兵(2007)和张紫超(2018)的研究发现,独立董事因为丧失了独立性,并没有起到监督的作用,因此独立董事对提高企业盈余质量的作用不大;游辉城和徐琪(2019)认为独立董事的比例对盈余管理的影响并不显著。与前人研究视角不同,本文主要从独立董事社会资本的宽度和深度进行研究。其中独立董事社会资本宽度即独立董事通过连锁关系所联结的行业异质性程度,独立董事社会资本深度指的是独立董事嵌入目标企业所在行业的程度。

独立董事社会资本深度代表行业的嵌入性,由于独立董事丰富的任职经历使其对目标行业的了解越深刻,更有可能与管理层合谋。从信息角度,由于处于同一行业,获得的信息和资源的同质性和冗余性高,不利于公司治理结构和机制更新;从利益角度,高报酬与连任机会的诱惑,使独立董事向大股东或管理层妥协,更不会对董事会所提议案投反对票,从而形成合谋。基于以上分析,独立董事社会资本越深,获取的信息冗余性越高,越不利于审视自身存在的问题,在高薪酬与连任机会的诱惑下,独立董事更可能与管理层勾结,对操纵盈余管理的行为置之不理。因此本文提出假设1:

H1:独立董事社会资本深度与企业盈余管理正相关。

就独立董事社会资本宽度而言,马连福、冯慧群(2014)研究表明,董事会中成员因为兼职的差异性而带来的丰富资源有助于提高公司的治理水平;张天舒等(2018)认为连锁董事因具备多家公司的任职经验,更能甄别企业盈余操纵动机。也就是说,独立董事就职行业的异质性越高,即社会资本宽度越宽,由于拥有不同行业的可靠信息,董事的信息获取能力和处理能力的提高将有助于对企业进行全方位的分析和评估,提高决策的质量。因此本文提出假设2:

H2:独立董事社会资本宽度与企业盈余管理负相关。

(二)审计师选择与独立董事社会资本

根据代理成本理论,审计师通过对企业财务报表进行鉴证,提高投资者对其财务报表的信赖程度,降低了代理成本,同时聘请声誉更高的会计师事务所,公司向市场传递的信号就越好。邢秋航、韩晓梅(2017)表明,独立董事会聘任高质量审计师,一方面可以协助其监督管理层、制约大股东,另一方面也可以给市场传递积极信号,反映独立董事治理的有效性;杨蓓、张俊瑞(2011)认为,有连锁董事存在的公司更倾向于聘请高质量事务所,从而对企业决策起到纠偏作用,遏制盈余操纵行为。声誉机制下,独立董事为了自己的声誉,可以通过选择高质量会计师事务所,来表明自己是尽责的。然而,也有研究表明,独立董事行业嵌入性越高,与管理层合谋可能性更大,为隐瞒真实业绩,更有可能与审计师合谋。

基于以上分析,独立董事的社会资本越深,消息的同质性和冗余度越高,越不利于发现企业潜在问题,同时受制于独立董事激励机制的欠缺和监督机制的不完善,独立董事更容易与股东或管理层合谋,使企业内部风险变高。基于此,审计师为了维护自身的高声誉和避免诉讼风险,更倾向退出高风险企业的审计业务,同时为了隐瞒真实业绩以免合谋动机被识破,要规避高质量的外部监督,因此独立董事的社会资本越深,越可能选择低质量审计师。另一方面,独立董事的联结网络越强即独立董事的社会资本越宽,其更不希望任职的公司出现问题,因而更倾向于选择高质量的审计师来发挥外部治理作用,传递出积极信号,反映独立董事治理的有效性;基于此本文提出假设3和4:

H3:独立董事社会资本深度与高质量审计师选择呈负相关。

H4:独立董事社会资本宽度与高质量审计师选择呈正相关。

(三)审计师选择对独立董事社会资本和盈余管理的中介效应

基于上文分析,独立董事对盈余管理的影响有相当一部分是通过审计师选择实现的。具体来说,独立董事社会资本越深,其对公司治理的不良影响就会越大,此时为了高薪酬和连任机会,更倾向聘请低质量会计师事务所,放任管理层进行盈余操纵。在声誉机制下,独立董事社会资本越宽,为维护声誉,更好地发挥监管职能,抑制管理层的利益侵占行为,独立董事更愿意聘请高质量会计师事务所。故提出以下两个假设:

H5:独立董事社会资本深度越深越不愿意聘请高质量审计师抑制企业盈余管理行为。

H6:独立董事社会资本宽度越宽越愿意聘请高质量审计师抑制企业盈余管理行为。

三、研究设计

(一)数据来源与样本选取

本文选取2015—2020年沪深A股上市公司的面板数据作为样本,在剔除缺失值、金融行业及ST、PT类上市公司之后,最终获得9 759个观测值。为了消除极端值的影响,本文对所有变量进行了上下1%分位的缩尾处理。本研究所用数据均来自于国泰安数据库。

(二)变量定义

1.盈余管理。采用经典Jones模型计算得出,以可操纵应计利润的绝对值衡量。

2.独立董事社会资本深度。以与目标企业属于同一行业的连锁企业数目与所有连锁企业数目的比值来确定。比值越大,说明独立董事社会资本越深入。

3.独立董事社会资本宽度。根据CSMAR数据库中提供的各上市公司年度独立董事成员的背景信息。独立董事社会资本宽度主要考察目标企业的连锁企业的行业背景的异质性程度,依据布罗异质性指数,其测量公式如下:

其中,p指目标企业的所有连锁独立董事中处于i行业中的企业数目的比值,BHI越大,表明独立董事社会资本越宽。

4.控制变量。选取企业规模、资产负债率、资产收益率、市值账面比、股权集中度、两职合一、审计意见、产权性质,具体变量及定义见表1。

表1 变量定义

(三)模型设定

本文主要研究独立董事社会资本是否会通过审计师选择来影响上市公司的盈余管理行为。因此,参考温忠麟等(2004)的中介效应分析,本文采用三步法对独立董事社会资本、审计师选择和盈余管理三者关系进行检验。

首先,本文采用多元回归模型(模型1)进行分析,以检验独立董事社会资本对盈余管理的影响(即检验H1、H2),并控制行业和年度。

如果α显著,就说明独立董事社会资本对上市公司盈余管理的影响是显著的,只有当α显著,才能继续对中介效应进行检验。

其次,本文采用logit回归模型检验独立董事社会资本与审计师选择之间的关系,即检验H3和H4。

如果β显著,则表明独立董事社会资本会影响审计师选择。

最后,本文采用多变量回归模型检验独立董事社会资本、审计师选择对盈余管理的共同影响(模型3),即检验H5、H6。

如果 γ显著,且模型(1)、模型(2)中的 α、β都显著,则表明审计师选择的确在独立董事社会资本与盈余管理之间存在中介效应。

四、实证分析

(一)描述性统计

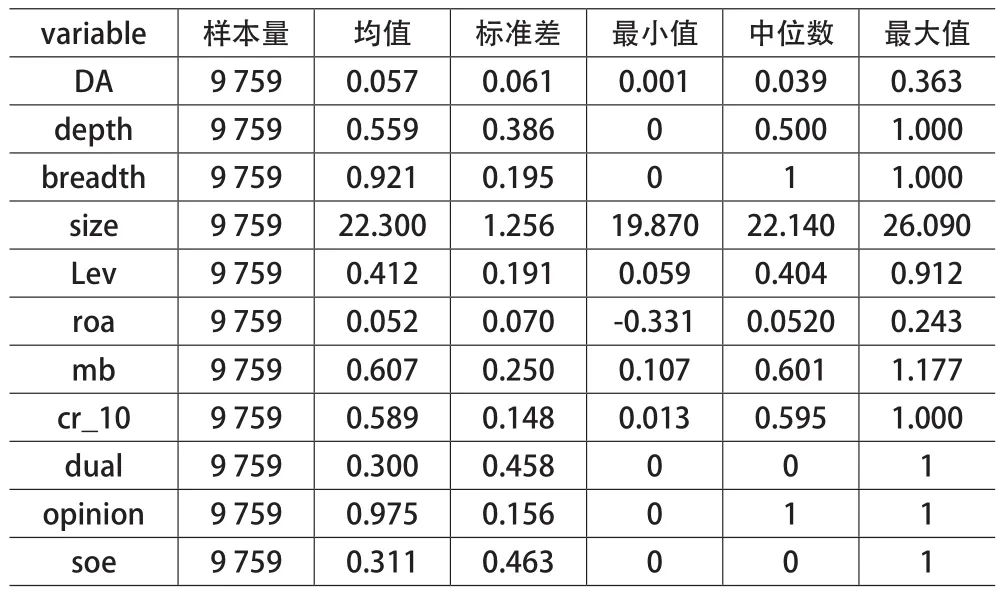

表2报告了各变量的描述性统计量。可以看出,盈余管理的最大值为0.363,最小值为0.001,最大值与最小值之间差异较大;独立董事社会资本深度的均值为0.559,说明独立董事所任职的上市公司中有一半的企业与目标企业出于同一行业,独立董事社会资本宽度的均值为0.921,说明独立董事的行业异质性较高,而有的公司社会资本宽度和深度比例为0,说明这部分独立董事基本没有其他兼职,独立董事社会资本深度、宽度存在一定的差异。控制变量size均值为22.300,最大值为26.090,最小值为19.870,说明样本企业间规模具有一定的差异,所以要对样本规模进行控制,资产负债率最大值0.912,均值为0.412,大于中位数0.404,说明样本公司的资产负债率较高。

表2 主要变量的描述性统计

(二)相关系数分析

从表3可以看出,独立董事社会资本深度与盈余管理的相关系数分别为0.035,在1%的水平上显著;独立董事社会资本宽度与盈余管理的相关系数分别为-0.021,在5%的水平上显著;这与我们所提假设一致,初步支持了H1和H2。

表3 变量的相关系数

(三)多变量回归结果

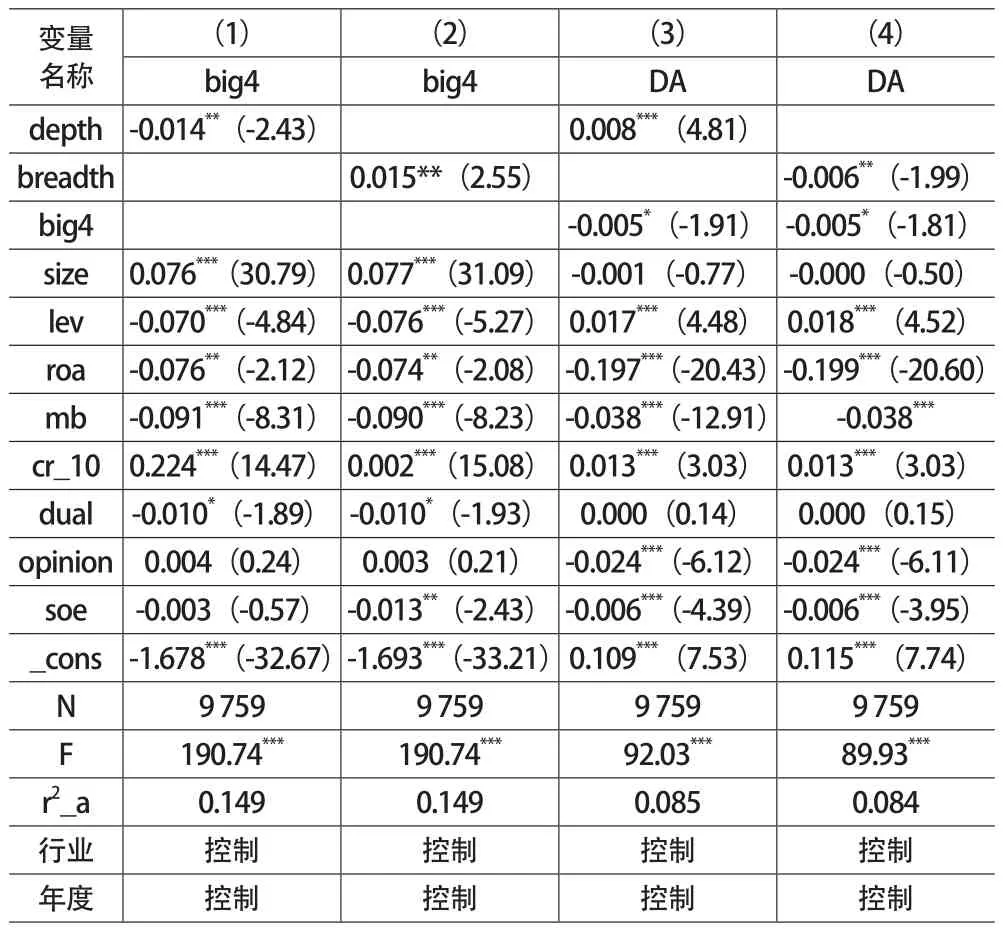

下页表4列出了假设1和假设2的回归结果,反映了独立董事社会资本宽度和深度与盈余管理之间的关系。depth与DA的回归系数为 0.008,在1%的水平上负显著,说明独立董事社会资本越深,上市公司盈余操纵的程度越高,证明了H1。breadth与DA的回归系数为-0.006,在5%的水平上负显著,独立董事社会资本越宽,公司盈余管理程度越低,证明了H2。此外,资产负债率、股权集中度与盈余管理正相关,资产收益率、市值账面比、审计意见和产权性质与盈余管理负相关,结论符合预期。

表4 回归结果

下页表5列示了中介效应检验的结果。由第(1)列可知,独立董事社会资本深度与国际“四大”事务所选择之间呈显著负相关,系数为-0.014,说明独立董事社会资本深度越高的公司更不愿意选择高质量审计师,这是为了避免合谋动机被识破,同时高风险也使高质量审计师退出审计业务,从而验证了假设3;第(2)列中独立董事社会资本宽度与高质量审计师的系数为0.015,在5%的水平上显著,说明基于声誉机制,社会资本越宽的独立董事越倾向于选择高质量审计师以传递好的市场信号,验证了假设4。

表5 中介效应检验回归结果

表5的第(3)列和第(4)列展示中介效应检验的第三步。在假设1至假设4都成立的前提下,验证审计师选择在独立董事社会资本与盈余管理的关系中的中介作用。第(3)列结果表明,独立董事社会资本深度与盈余管理间存在正相关,选择国际“四大”事务所会降低企业的盈余管理程度,结合表5的第(1)列可知,独立董事社会资本越深的企业越不愿意聘请高质量审计师,以避免盈余操纵动机被发现。第(4)列的回归结果表明,独立董事社会资本深度与盈余管理间存在负相关,选择国际“四大”事务所会降低企业的盈余管理程度,即独立董事社会资本越宽的企业越愿意聘请高质量审计师来抑制企业盈余管理程度,假设5和假设6得到验证。

(四)稳健性检验

1.内生性问题。为了克服样本选择偏差的内生性问题,本文采用倾向得分匹配法验证在其他条件相同情况下,独立董事社会资本对盈余管理的影响。选取规模、资产负债率、资产收益率、市值账面比、股权集中度、两职合一、审计意见、产权性质作为协变量,采用1∶4匹配有放回抽样最近距离的配对方法来构建控制组,并对模型进行重新估计。检验结果发现匹配后处理组与对照组的变量差异均不显著,满足平行趋势假设,回归结果依旧支持假设1和假设2的结论。

2.持续性影响。由于独立董事的任期是三年,独立董事社会资本作为个人特征会对其行为产生持续性影响,也就是说,独立董事社会资本深度和宽度对公司盈余管理的影响不仅存在于当期,可能还存在多期的影响。因此本文采用将因变量滞后一期的方法对模型(1)进行再次回归,回归结果均显示在滞后一期的情况下,独立董事社会资本与盈余管理的关系依旧与前文保持一致,证明了结论的稳健性。

五、本文研究的意义

本文研究具有以下意义:第一,细化地揭示了独立董事在公司聘请审计师和盈余操纵过程中所发挥的作用,拓展了独立董事相关研究。第二,《关于在上市公司建立独立董事制度的指导意见》规定了独立董事的任职时间和兼职公司数量,但未明确就职行业的性质。本文研究表明,独立董事多元化行业的就职经验有利于公司治理,而拘泥于单一行业的就职经验有可能会损害公司利益,因此可在政策中进一步规定独立董事就职行业的限制。