企业社会责任与内部控制质量的关联性研究

2022-03-11汪颖玲

李 慧,汪颖玲

(1.安徽广播电视大学黄山市分校,安徽 黄山 245000;2.黄山学院,安徽 黄山 245000)

在现代企业发展中,企业社会责任已成为社会关注的重点。对企业而言,实施低水平的社会责任发展计划,可能在短期内为企业带来显著收益,但所造成的外部性问题将由社会共同承担,其处理成本远大于企业的收益,还会进一步损害企业的商誉。因此,企业应制定可持续发展的长效战略,将企业社会责任作为业务开展的前提。在这一过程中,内部控制是企业履行并实现社会责任机制的主要渠道。对此,本文拟采用实证分析手段,探究企业社会责任与内部控制质量的内在关联,以期为企业社会责任履行保障机制提供一种新的经验证据。

一、研究假设

(一)企业内部控制对社会责任的影响

现代企业的本质是多个主体缔结的契约所形成的组织,由于各主体价值取向存在天然的差异,因此,企业需让利益中间主体承担监管职能。李伟和腾云认为,价值矛盾的核心冲突主要在于代理人和股东之间的利益不同,代理人的首要目标是实现企业长期发展,其次是获得更高的利润,而股东为了得到更高的股利和分红,首要目标是保证企业的利润率,这就是企业内部的“委托—代理”问题。[1]王朋吾认为,代理人可能产生的“道德风险”和大股东的“隧道效应”是造成企业发展困境的主要因素。[2]因此,企业必须通过强效的内部控制机制保障各主体的合法利益,从制度上维持企业的有效运行,在全局控制的基础上对企业运营流程进行监管、控制、督查和纠正,从而规避经营风险,提高企业利润。从上述角度来看,企业的有序运行,是保证相关经营人员合法权益不被侵犯,合法收入不被侵占的责任体现,张传财和陈汉文认为,内部控制的监督效果可实时完善企业风险控制和生产经营中的漏洞,帮助企业建立完善的社会责任体系,为企业生产经营效益的突破奠定了可能。[3]总体来看,企业内部控制从不同角度实现了对各利益主体的责任维护,企业可持续经营体现了对社会经济发展的责任维护,因此,本文提出如下假设:

假设1:企业内部控制质量对企业社会责任建设起到积极的推动作用。

(二)企业社会责任对内部控制的影响

企业社会责任是指企业在追逐其经济利益的同时,还应保证企业对社会可持续发展的贡献,包括合法运营、维护商誉、保障生产安全、保护员工合法权益、实现环境亲和性以及适当支持慈善公益事业等。杨旭东等指出,企业作为社会经济中的核心部件,是推动社会和谐发展过程中必不可少的一环,而企业内部的经营管理,则是保障企业可持续发展的关键一环。[4]田昆儒与韩飞的研究认为,企业的社会责任贯穿于内部控制实施的方方面面,对企业的财务信息质量、业务控制质量、持续管理质量以及资产管理质量都会产生实质性影响。[5]因此,企业的社会责任意识,是实现企业高效内部控制的重要前提。从企业利益主体角度来看,企业社会责任是包含在利益相关者利益需求之上的自我设定,企业实际控制人或代理人本身的社会责任水平,也会成为企业是否进行内部控制,以及内部控制是否高效的重要影响因素。据此,本文提出如下假设:

假设2:企业社会责任建设对企业内部控制起到积极的推动作用。

二、度量指标与模型设计

(一)度量指标

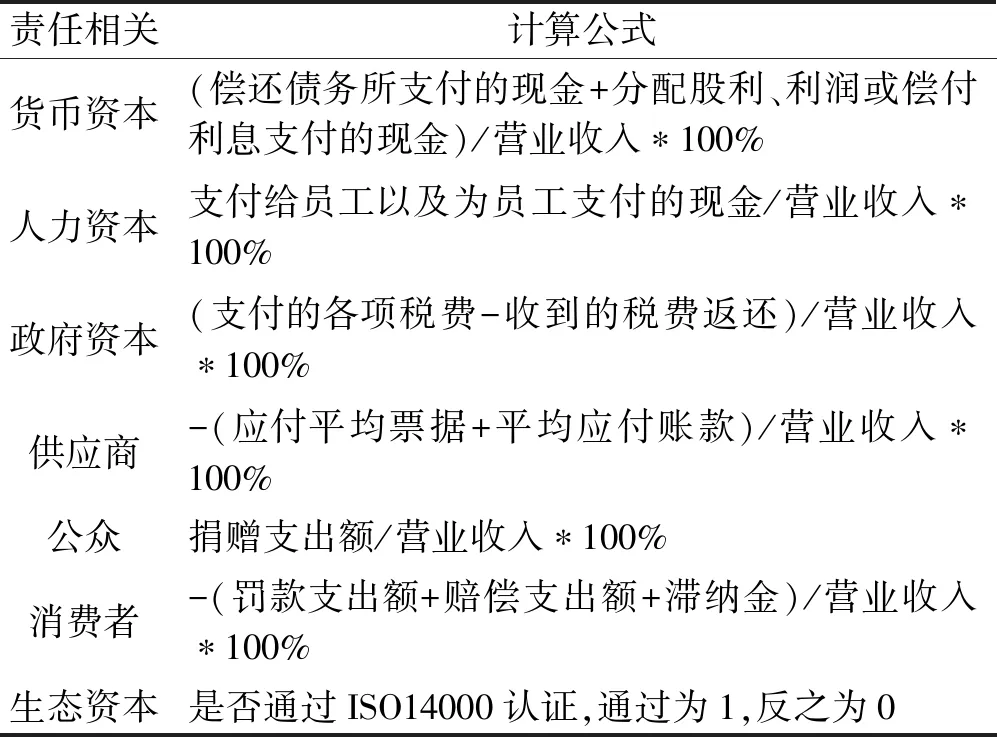

为了有效说明企业责任和内部控制质量量化情况,需建立符合科学研究标准的度量指标。企业社会责任的度量指标中,研究者采用较多的是:企业声誉法、KLD Domini 400指数法、因子分析法和TRI方法。上述方法均从结构性角度进行考虑,从企业运营质量所展开,度量的结果存在较大差异。从理论角度来看,企业社会责任实质上是包含众多利益相关者的决策集合,那么其界定也要通过企业相关者的影响范围来展开。本文借鉴冯丽丽等的研究,[6]构建企业社会责任指数进行分析,表示如下:

CSR=MR+HR+GR+PR-CR-SR+ER#

(1)

公式(1)中,CSR代表企业社会责任水平;MR表示对货币资本利益相关者的责任水平;HR代表对人力资本利益相关者的责任水平;GR代表对政府资本相关者的责任;PR代表对公众相关者的责任;CR代表对消费者相关者的责任;SR代表对供应商资本相关者的责任;ER代表对生态资本利益相关者的责任。计算方法见表1。

表1 企业社会责任指数的计算方式

本文采用Chen et al.构建的内部控制指数作为内部控制质量的表征量,指数值越大则代表内部控制水平越高。[7]该指数有效结合了我国上市公司内部控制的基本情况,在《内部控制基本规范》规定的五大目标下,分别考虑了企业合法经营、维护资产安全、财务信息完整性、经营效率以及发展战略的角度设计了指标的对应层级,包含COSO五要素——内部环境、风险评估、控制活动、信息沟通和内部监督,在上述5个1级指标上建立了24个二级指标,43个三级指标和144个四级指标,通过严格的信息审查和核算,采用层级分析法加权得到我国上市公司的内部控制指数。

(二)模型设计

本文的实证模型设计采用联立方程的形式,首先建立企业社会责任回归模型:

CSRK=α1+α2ICIK+α3Controlk+ε#

(2)

公式(2)中,CSR代表上文计算所得的企业社会责任指数,ICI为上文所定义的内部控制指数,Control则是一系列可能影响企业社会责任水平的控制变量,具体说明如表2所示。

表2 模型相关变量的定义表

根据表2,建立企业内部控制实证模型:

ICIk=β1+β2CSRk+β3Controlk+ε#

(3)

根据式(2)、式(3)分别测定企业社会责任和内部控制模型的影响大小,进而说明企业社会责任与内部控制的关系。

三、实证研究结果

(一)描述性统计

本文选择2016年度A股非金融类上市企业为研究对象,数据均来自万得(WIND)数据库。表3结果显示,企业社会责任的最大值为8.791,最小值为-0.473,说明企业之间社会责任水平相差较大,具备明显的差异性。内部控制水平最大值为75.219,最小值为56.395,说明我国整体内部控制水平较低,存在显著差异。

表3 描述性统计结果

(二)相关性检验

为了避免变量间多重共线性情况,本文对主要变量进行相关系数分析,结果见表4。由表4可知,残差σ的系数为0.124,通过了1%的显著性水平检验,拒绝“模型存在多重共线性”的原假设,说明企业社会责任和内部控制质量之间具备显著联系,故本文进一步采用两阶段最小二乘法(2SLS)进行回归分析。

表4 Hausman检验结果

(三)实证回归结果

对企业社会责任方程(2)进行回归分析,结果见表5。模型的整体拟合优度达到91.7%,调整后依然达到90.3%,对应的F值达到473.384,说明模拟的拟合情况较好,能够用于进一步的经济学分析。

表5 企业社会责任模型的回归结果

企业内部控制(ICI)系数为0.217,在1%的显著性水平上与企业社会责任呈正相关关系,由此证明假设1,即提高企业内部控制水平能显著提升企业社会责任感。此外,企业董事情况(BOSS)系数为0.042,企业规模(ASSET)系数为0.002,两者均在1%的显著性水平上与企业社会责任正相关,因此可以得出如下结论:企业独立董事在董事会中所占比例越高,企业规模越大,企业所具备的社会责任意识越强。而企业性质、资产负债率的p值大于0.010,与企业社会责任水平不存在显著性联系。

对企业内部控制方程(3)进行回归分析,结果如表6所示。模型的整体拟合优度达到了95.5%,调整后依然达到93.7%,对应的F值达到503.366,说明模拟的拟合情况较好,能够用于进一步的经济学分析。

表6 企业内部控制模型的回归结果

企业社会责任(CSR)系数为0.217,在1%的显著性水平上与企业内部控制呈正相关关系,由此可以证明假设2,即提高企业社会责任水平能推动企业内部控制建设。同时,董事情况(BOSS)系数为0.107,企业规模(ASSET)系数为1.276,两者均在5%的显著性水平上与企业的内部控制正相关,因此可以得出如下结论:企业独立董事在董事会中所占比例越高,企业规模越大,企业内部控制能力越强。而企业性质、资产负债率的p值大于0.010,与企业内部控制水平不存在显著性联系。

四、结论与建议

文章以2016年度A股上市的非金融类公司为研究样本,通过两阶段最小二乘法(2SLS)分析企业社会责任与内部控制质量的关联性,结果表明:企业内部控制水平的提升能够促进企业的社会责任意识,企业社会责任的建设有助于强化企业内部控制水平,两者互为因果。企业独立董事在董事会中所占的比例越高,企业规模越大,企业所具备的社会责任意识越强,内部控制水平越高。企业社会责任与内部控制质量内部存在有效的互动机制。

针对研究结论,提出如下方案加强我国企业社会责任建设,促进企业内部控制质量,进而建立两者的可持续循环互动机制:

第一,建立企业社会责任文化,实现内部控制全员参与。由于企业的社会责任来源于企业中各利益个体的意识,是企业利益相关者社会责任意识的集中体现,因此,企业可以通过建立社会责任文化的方式,让相关利益个体沉浸在强化社会责任的氛围中,建立长效的责任意识,从而让各利益个体主动参与到企业社会责任保护中。其次,在企业实施内部控制时,要进一步建设多个主体相互监督的新型制度,独立董事作为企业董事会中股份较小的利益个体,对于企业的长远发展和利润分配有较好的监督效果,企业可以通过积极培训核心员工履职能力,进行素质培养,并通过奖励股权的方式让员工广泛参与到内部控制机制建设中,提升企业内部控制模式的先进性。从上述两个角度进行突破,打造有效的“全员参与—内部控制—责任文化”循环,实现企业的长效发展。

第二,建立“社会责任优先”的企业核心价值观,形成内部控制持续动能。一方面,在明确企业核心价值观基础上,进一步加入对社会责任的效能,通过社会责任优先战略,形成具备高外部性的企业品牌,从而最大化企业治理效果,获取最佳的利润效益;另一方面,企业在制定战略方针时,要充分考虑到企业行为的社会责任观,将外部利益个体,如公众、政府和消费者考虑进来,在尊重其他利益的前提下,构建稳定的企业发展渠道,通过责任赋能战略,形成业务中的内部控制,从而构成长效的企业业务和发展动能。基于企业的核心价值观,能够对可持续发展经济做出应有的贡献。

第三,打造畅通信息渠道,建立全流程控制体系。我国当前企业发展,更多的是遵循传统的“生产—规模扩张—再生产”流程,在整体经济增速下滑背景下,这一传统发展模式已初显疲态,无法为企业的持久发展提供动力。企业应结合当前的“互联网+”潮流,通过构建更加畅通的信息沟通渠道,以市场投资者为企业外部监管者,打造透明化、流程化、体系化的发展系统,不仅能让外部投资者作为企业发展前行的助力,更是企业内外部控制结合的主要手段,企业的全流通控制系统,也可以视为企业社会责任信息系统,是新时代企业日常经营管理的必备机制。