支线飞机及发动机市场分析

2022-03-09王翔宇中国航发研究院

■ 王翔宇/ 中国航发研究院

未来全球支线飞机及发动机市场将长期保持平稳的发展态势。支线涡桨飞机在保留60座级以下市场优势的同时,产品线将逐渐覆盖60~79座级市场;支线喷气飞机则出现与窄体飞机相接轨的趋势。针对动力需求而言,中短期内PW100和CF34在支线涡桨市场和支线喷气市场仍旧呈现出较为明显的支配地位。而在国产支线飞机研发取得历史性突破、市场占有率显著提升的大背景下,加快国产支线飞机发动机的配套保障势在必行。

随着全球经济水平的不断发展,越来越多的区域性中心城市开始出现,支线飞机与干线飞机搭配形成的枢纽辐射式航线网络和中小城市点对点航线网络纵横交错、相互补充,形成了各司其职的专业化民航运营体系。作为大型枢纽城市与中小城市,以及中小城市之间的重要连接纽带,支线飞机通常不超过100座级,又可分为支线涡桨飞机和支线喷气飞机两大类。前者航程往往在1000km以内,大多集中在400~600km,配装功率在4000kW以下的涡桨发动机;后者的飞行距离则为400~1500km(北美地区甚至可延伸到2000km以上),大多由80kN以下小推力涡扇发动机提供动力。

支线飞机主要机型分布

全球支线飞机保有量(2019年,来源:CIRIUM公司)

过去的20年,全球支线飞机在役数量始终在6000~7000架之间徘徊。虽然市场总体表现平稳,但机队结构发生了清晰且深刻的变革。一方面,从20世纪90年代末开始,随着经济效益较高的新型支线喷气飞机的出现,在航程超过700km、80座级以上的航线上的效率优势弥补了在燃油消耗上的不足,在相当程度上抢占了支线涡桨飞机的市场空间,其市场份额从2000年的30%上升到2020年的54%;另一方面,航空运输业在“9·11”事件后长期不景气、燃油价格上涨的背景下,体积小而单位可用座千米成本(CASK)高的60座以下支线飞机市场严重萎缩,其中涡桨飞机的在役数量几乎以4%的年化速率递减,喷气飞机也较2000年下降了20%左右。由于燃料成本的飙升,CRJ100/200和ERJ135/145等60座以下的支线喷气飞机已经在2007年停产,随后则是CRJ700/900 和EMB170/190 等70~100座级支线飞机陆续供应市场。具体到不同的飞机型号,保有量排名前10的支线飞机占据了市场总量的75%,不同型号的市场份额几乎成阶梯状排列。保有量为814架的DHC-8是目前在役最多的支线飞机产品,不过这里面包括了很多老旧的DHC-8-200/300,机队平均机龄超过了15年,近3年平均交付量仅为14架。相比之下,ATR72机队平均机龄仅为7.6年,占据了当前涡桨客机总量的20%以上,在同等座级的竞争机型中较DHC-8-400更有优势,是当前支线涡桨市场的绝对主力机型。支线喷气飞机的主要产品包括巴航工业的E175(627架)和E190(467架)、庞巴迪公司的CRJ700(256架)和CRJ900(453架)等,事实上除了几乎处于停产状态的ERJ145和CRJ100/200以外,这些在役量靠前的支线喷气飞机主要面向60座级以上市场,E190和CRJ900更是定位在80~99座级,而这一领域也是支线涡桨飞机的空白。

中国支线飞机历年保有情况(2019年,来源:CIRIUM公司)

从2000年前后运7退出民航市场开始,中国支线涡桨飞机市场经历了一段时间的“阵痛”,到2007年在役涡桨客机仅为5架。2008年后,国产“新舟”60(含改进型“新舟”600)基本保持了每年3~5架的交付速度,截至2019年年底在役量为26架,平均机龄7.6年且全部由幸福航空运营,独占了国内支线涡桨客运市场。支线喷气客机市场则主要由CRJ700/900、E190以及国产ARJ21组成,特别是近几年ARJ21机队的扩张速度非常快,订单数量甚至达到了310架(考虑意向订单则接近600架),对未来支线运输市场的支配地位几乎是板上钉钉的。总的来说,国内支线客运市场起步较晚,又在高铁的分流下长期处于不温不火的发展状态,其机队构成也与全球市场有着很大差异,然而随着国产“新舟”60/600/700以及ARJ21进入市场,整个行情发生了变化。事实上,就算不考虑新增订单,仅将这些已有订单消化完,都意味着机队规模翻了两番,随之而来的则是一条更加独立自主的支线航空市场发展之路。

支线发动机主要机型分布

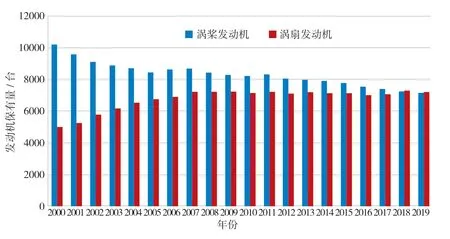

由于60 座以下支线航空市场的整体不景气,近20 年全球涡桨发动机的保有量相应地呈现缓慢下降的态势,年化衰减速率达到了1.7%,2019 年的保有量仅相当于2000 年的7 成。在役涡桨发动机共有10型,市场份额高度集中在少数几型动力产品上。除了极少数老旧飞机(如DHC-7)装配4 台涡桨发动机,其余均为双发配置。虽然PT6A、TPE331 等型号还在涡桨动力市场上占据可观的份额,但其配装机型一般不超过40 座级、机龄均在30 年以上,功率范围、产品特征与当前市场的需求方向有着很大的差距。普惠加拿大公司的PW100 系列涡桨发动机在役4174 台,占据市场总量的55%,其衍生型号可为ATR72、ATR42 以及DHC-8 等各类涡桨飞机提供动力,在过去的10 年里交付量超过了900 台,为市场交付总量的93%,称得上是涡桨动力市场绝对的核心产品。更为关键的是,从公开的信息来看,目前并没有哪家公司提出了新一代民用涡桨发动机的新研计划,成熟期巅峰的PW100也将在相当长的时间内维持这种支配性的市场地位,甚至可以说未来PW100 的需求情况就代表了涡桨发动机市场的整体走势。

全球支线发动机历年保有情况(2019年,来源:CIRIUM公司)

全球支线涡桨发动机保有量与近10年交付量(2019年,来源:CIRIUM公司)

全球支线涡扇发动机保有量与近十年交付量(2019年,来源:CIRIUM公司)

全球支线涡扇发动机的保有量在2006年以前迎来了一轮快速的增长,年化增长率达到了5%以上。事实上,在1992年第一款现代意义上的支线喷气客机CRJ100/200投入运营后,60座以下的支线喷气客机经历了相当长的繁荣期,相应地仅为这一型飞机配装的CF34发动机就从2000年的890台扩张到2006年的1828台。随着燃油价格上涨,60座以下的支线喷气客机运营成本高企,市场的风口一下子转到了单位成本更低的更大座级支线飞机,就在E190和CRJ1000等机队规模不断壮大的同时,那些早期的小型支线喷气飞机纷纷退役,这样一涨一跌的后果使得专注于支线飞机市场的小推力涡扇发动机的保有量长期在7000台左右徘徊。与涡桨发动机市场高度类似,目前全球在役小推力涡扇发动机为11型,其中CF34保有量多达5278台,占据市场总量的七成,在近10年内更是超过了市场交付总量的90%,如CRJ700/900/1000、E170/175/190以及国产的ARJ21等主流支线喷气飞机都是其配装对象。PW1000G系列的子型号PW1900G有望成为CF34在支线涡扇动力市场最大的竞争者,不过从2017年开始进入市场以来占据的市场份额仍十分有限。

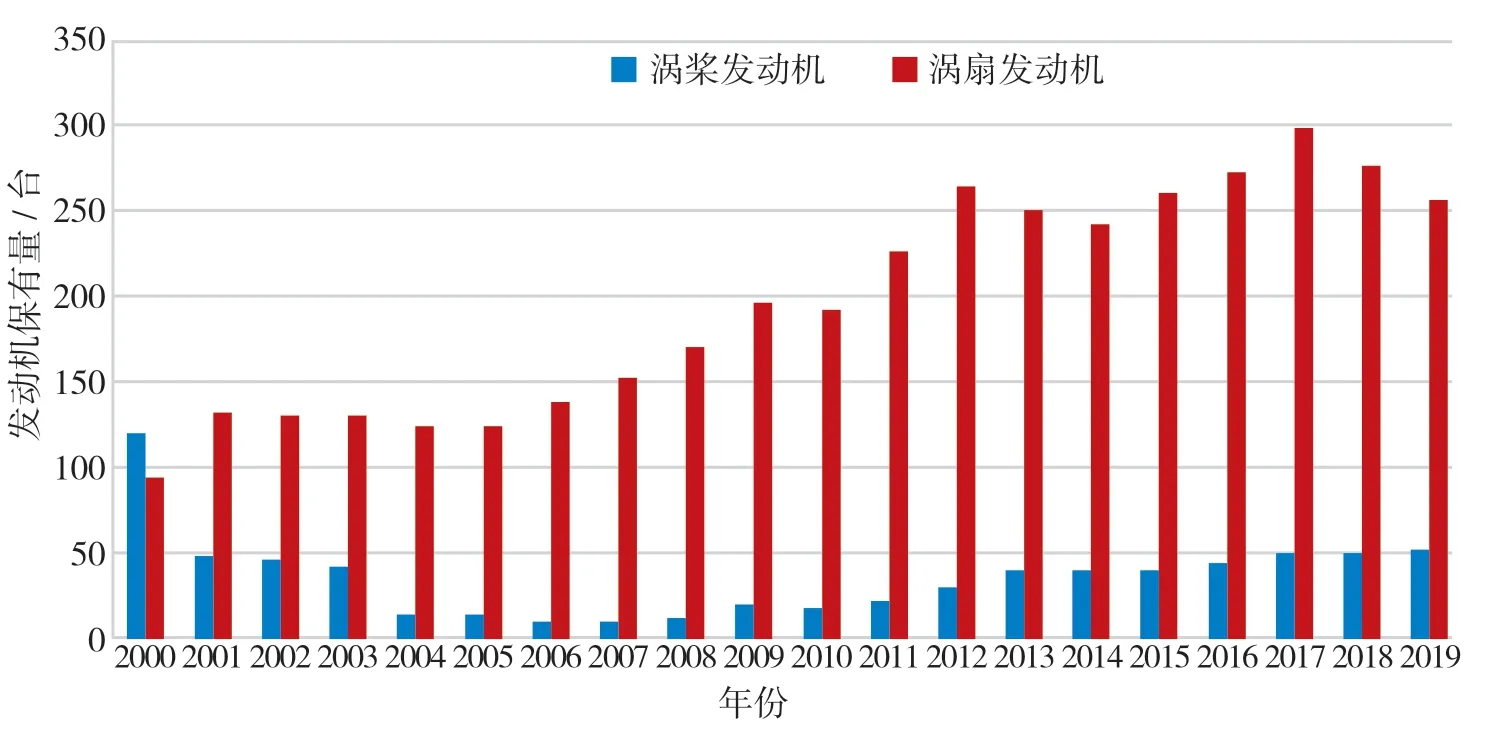

在国内支线航空长期不景气的大背景下,涡桨发动机市场也一直处于一种震荡徘徊的状态,甚至2019年保有量几乎与2001年持平。在2000年与运7一同彻底退出民航市场的涡桨5发动机超过了60台,成为一个标志性的节点,此后直至今日还没有一型国产民用航空发动机再次出现在民航市场上。随后的几年,60座级以下的DHC-6和萨伯340的相继退役意味着PT6A、CT7等发动机也告别了国内的民航市场,中国支线涡桨动力市场被PW100系列完全垄断。虽然国内支线涡桨飞机机队已经逐步从ATR72、DHC-8过渡到了国产的“新舟”600(配装PW127J),并即将升级为“新舟”700(配装PW150C),然而这些60座以上涡桨飞机的动力选型均为PW100系列。结合当前全球市场形势,PW100在国产大功率涡桨发动机问世前长期独占国内民用涡桨动力市场是不可避免的。但据报道,2020年加拿大全球事务部驳回了普惠加拿大公司的PW150C出口许可证申请。

中国支线发动机历年保有情况(2019年,来源:CIRIUM公司)

与涡桨发动机市场格局非常类似,目前用于支线喷气飞机的小推力涡扇发动机只有CF34这一型产品。从其发展轨迹来看,自从PW300、AE3007等60座以下的支线动力产品退出市场后,CF34的市场地位就已经稳固了,2010年至今其在役数量年化增长率达到了13%以上,同等推力量级几乎没有可堪一战的竞争对手,成为了国内支线喷气市场ARJ21、CRJ900和E190的唯一动力装置。这也意味着不论未来这3款主要飞机机型如何竞争、市场份额如何发生改变,CF34的需求将依旧非常旺盛(目前还未有关于ARJ21换装PW1900G的公开报道)。由于老旧机型少、历史负担轻,PW100和CF34对于国内支线动力市场的压倒性优势比全球市场更为鲜明,二者的衍生型号能够满足40~120座级支线飞机的动力需求,完美地实现了一型动力系列为多个飞行平台所用,这种极佳的通用性和互换性也是未来国产支线动力产品能否取得市场认可的关键要素。

支线市场机型发展

对于1000km以下的航线,有些需要最低限度的运输服务,有些在技术上难以改用喷气飞机,即使航空公司减少航班量或退出不盈利的航线,预计也会保持一定的运输能力,采用60座以下支线涡桨飞机执飞。但这一市场的在产机型实在不多,即使对其评价再高也无法取得优势市场份额。如20座以下的涡桨飞机平均机龄28.6年,其中46%的飞机机龄超过30年,14%的飞机机龄超过40年;21~40座的涡桨飞机以DHC-8-200和萨伯340为代表,平均机龄26.2年,72%的服役时间在20年以上,虽然已经超过经济寿命但该级别目前并没有合适的替代产品投入市场;机龄30年以下的41~60座级飞机只有ATR42和DHC-8-300两型,前者仍在生产但年产量已经不足20架,后者则已停产、无法更换,航空公司只能采取维修等措施尽可能延长现有飞机的寿命。

因此,60~79座级机型将是相当长一段时间支线涡桨飞机市场的核心发展方向,也是与支线喷气飞机形成持续市场竞争的主体。其中,十分活跃的DHC-8-400和ATR72贡献了2005年以来全球支线涡桨飞机市场的大部分订单,截至2019年年底平均机龄仅为7.8年。二者选装的PW100系列发动机仍将有巨大的市场需求,这款从20世纪70年代末开始研制的涡桨发动机交付量已经超过了万台,并仍处于不断升级更新之中。2021年11月,ATR公司发布的信息显示,ATR42和ATR72配装的最新PW127XT发动机可减少3%的燃油消耗、额外增加40%的发动机在翼时间,长达20000h的大修间隔也使得发动机维修成本降低20%,并符合ATR公司到2025年前实现100%兼容可持续航空燃料(SAF)的目标。

20世纪90年代初,50座级以下的支线喷气飞机作为涡桨飞机的替代品开始投入运营。由于该座级的喷气飞机载运空间小、可用座位千米成本(CASK)高,随着2000—2005年全球原油价格的上涨迅速被更大更经济的70座级以上飞机所取代。如CRJ100/200和ERJ135/145等第一代50座以下的支线飞机在2007年就已停止生产,在可以预见的未来也几乎不会有飞机供应,第二代CRJ700/900和E170/190等60座级以上的机型是目前支线喷气飞机市场的主体,以巴航工业E190/195-E2为代表的第三代支线喷气飞机已在市场崭露头角。不仅如此,为响应航空业到2050年净零碳排放的宏伟目标,巴航工业还在其最新的Energia飞机研发计划中提出了35~50座氢燃气涡轮动力飞机的设计概念,预计2040年之前可完成技术准备工作。

中国国际航空公司运营的3架ARJ21-700(摄影:魏萌)

普惠加拿大公司研制的PW127XT 发动机(来源:普惠公司)

从航空动力的角度看,GE公司于1976年开始启动的TF34发动机民用改型项目(即CF34发动机)的成功是过去几十年民用支线喷气飞机市场(以及公务机市场)得以发展的最关键基础。40年来,CF34发动机为80%以上的第一代和第二代支线喷气飞机提供动力。与PW100发动机在支线涡桨动力市场的“前无古人后无来者”有所不同,普惠公司在PW1000G的基础上改进的PW1900G发动机于2017年5月获得美国联邦航空局(FAA)的型号认证并随着E190/195-E2打入支线动力市场,CF34发动机是否能够一如既往延续强势的市场地位值得关注。不过,考虑到支线航空飞行距离较短、燃油消耗的敏感性相对较低,同时频繁的起降潜伏着较大的安全风险,发动机的可靠性一直都是支线航空公司关注的焦点,未来像CF34这样久经考验的动力产品在这一细分市场仍旧有着巨大的优势。

特别值得一提的是,作为我国第一次完全自主设计并组装制造的支线喷气飞机,ARJ21飞机自从2016年投入商业运营以来的市场反响热烈。中国商飞营销中心公布的数据显示,ARJ21机队到2021年9月安全运行突破10万h、全机疲劳试验突破10万循环,安全性和可靠性得到充分验证,飞机平台进入成熟期,除成都航空和天骄航空外,中国国际航空、东方航空、江西航空、中飞通用和华夏航空等也已实现ARJ21的交付运营,有望成为未来我国支线航空市场发展最大的增长点和助推器,也带来了以CF34为代表的小推力涡扇发动机旺盛的生产保障需求。此外,我国新一代自研支线涡桨飞机“新舟”700也在2020年12月完成了首飞前最后一项全机工况试验。

结束语

支线市场长期以来表现出了平稳、稳健的发展态势,既不像窄体机市场那样迅猛发展、成为全球民航产业扩张的主要推手,也不像宽体机市场那样具有庞大的产品价值与运营成本,更容易受到国际政治经济形势的影响与冲击。进入21世纪以来,中国支线航空运输市场尽管面临着很大的历史发展机遇,但至少目前仍旧处于较为初级的阶段、距离成熟发展还有很大差距。除了没有形成规模化良性循环的商业运营模式,关键的原因就是长期以来国内支线运输缺乏充足的机队和合适的机型。随着国产ARJ21的横空出世、“新舟”700研发的不断推进,国内支线运输市场沉睡已久的潜在需求正被快速激发出来,同时市场的产品格局也在发生深刻的变化。当然也必须认识到,我国支线动力研发制造能力与支线飞机并不匹配、完全为国外型号所占据,这甚至成为了制约我国支线机队实现突破式扩张的瓶颈。加快支线动力的国产化替代已迫在眉睫,这将是未来我国支线航空市场能够长期稳定发展的根本保证。