图说潮玩

2022-03-07本刊编辑部

本刊编辑部

盲盒发展历程

日本明治末年

·百货公司推出福袋,其中产品消费者事先不知情,是处理尾货的营销方式。

︾

1970-1980年

·汲思于福袋的扭蛋诞生,为日本万代首创。

︾

1990年

·中国“集卡营销”营销出现,是盲盒营销模式的首次本土实践。

︾

21世纪初

· Bearbrick、Sonny Angel诞生,出现潮玩+盲盒玩法,不再局限二次元。

︾

2012年

· 盲盒玩法首次出现,主要为海外IP授权销售,泡泡玛特开启线下零售。

︾

2016年至今

·泡泡玛特Molly系列引入国内,引爆新一轮盲盒浪潮。

潮玩兴于盲盒

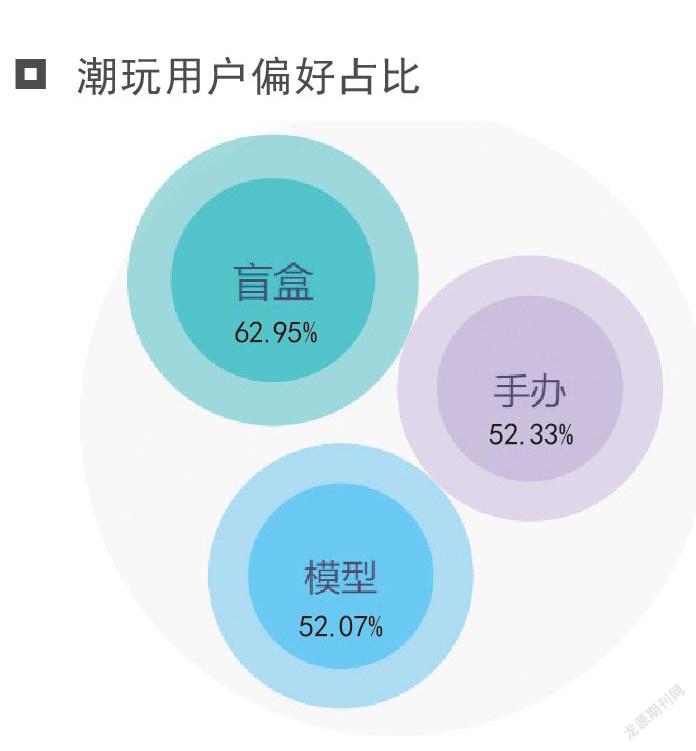

潮玩用户偏好占比

艾媒咨询分析师认为,不确定性的刺激造就了盲盒的吸引力,并成为用户社交传播的热点话题。此外,盲盒还具有收藏、精神慰藉等属性。

中国潮玩市场规模

数据显示,2020年中国潮玩市场规模接近300亿元,国内占比全球市场规模从2017年的11.18%升至2020年的19.74%,预计到2023年有望达到23.03%。

潮玩产业链

一般来说,潮玩产业链根据上中下游可以划分为IP原创,产品设计及制造,渠道、营销及社群。

全产业链覆盖公司以泡泡玛特、52TOYS为代表。

从产业链发展路径看,泡泡玛特以“下游渠道(实体店)-上游IP原创-营销创新(盲盒)-中游制造、下游社群”为发展路径。

潮玩走向大众化

以前,潮玩多以在设计师一人的工作坊成型,设计师兼顾产品设计、建模、涂装等工作,导致潮玩成本较高,数量稀少且价格高昂,这使得潮玩一直以来都处于小众市场。

随着设计师作品进行工业化量产,潮玩价格大幅下降,并通过商业化运作,成功走进普通消费者的生活场景。

未来,潮玩还将呈现出越来越大众化的发展趋势,从而被更多的人所了解喜爱,受到时代的更多关注。

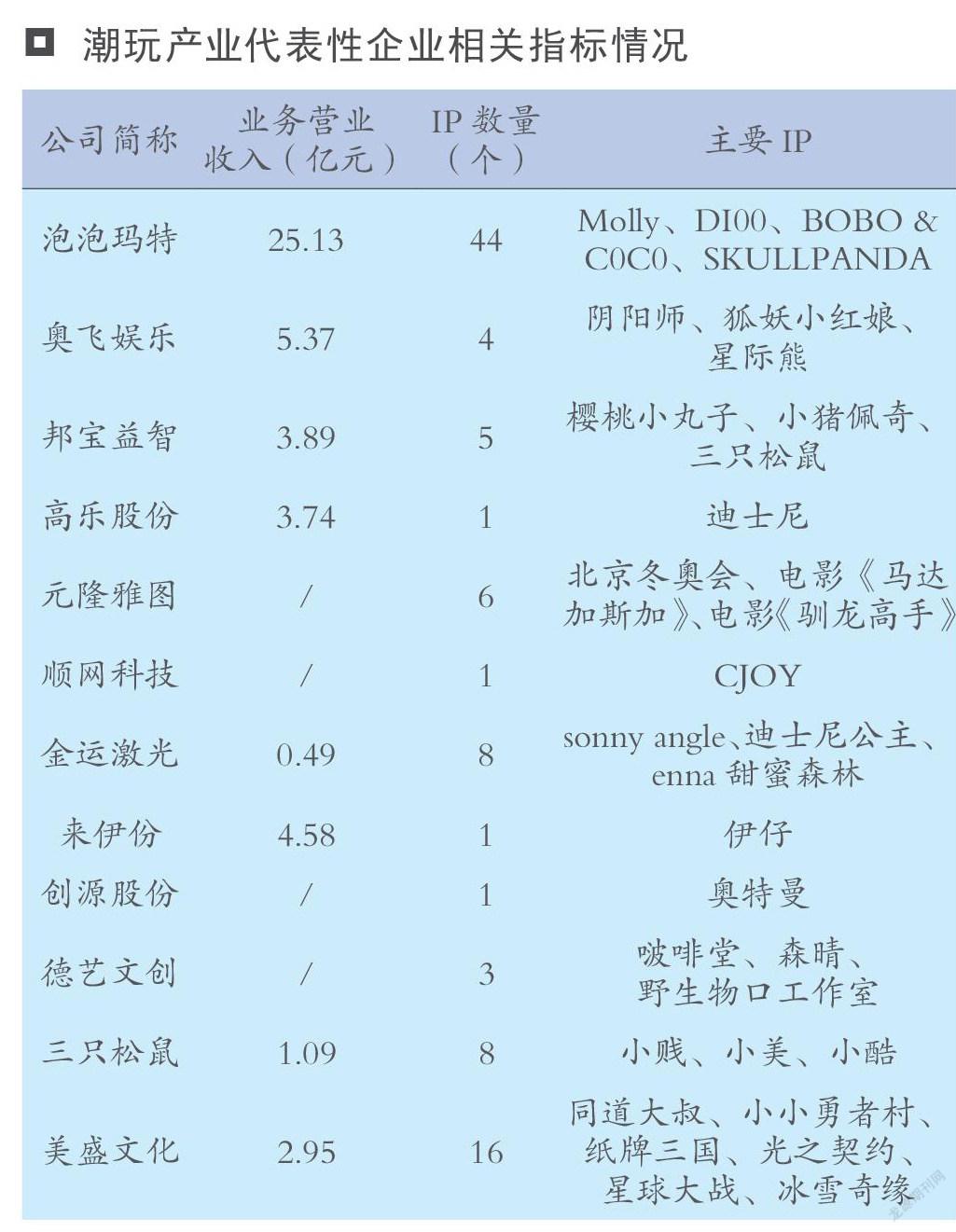

潮玩产业代表性企业

潮玩产业主要上市公司有泡泡玛特(09992.HK)、名创优品(MNSO)、奥飞娱乐(002292.SZ),从公司的IP数量来看,泡泡玛特IP数量达到44个。

泡泡玛特、奥飞娱乐和名创优品线上布局更为完善。其线上布局覆盖淘系、京东、抖音等平台。

潮玩产业发展尚处早期

中国动漫及IP衍生泛娱乐市场发展的历史较短,且尚处于早期阶段,浙商证券认为:1.以泡泡玛特为代表的潮玩产业通过盲盒不断破圈,打开了产业新格局;2.近年产业链上游IP内容品牌意识提升显著、生产供应链具备良好优势,下游年轻群体的消费需求不断释放,产业有望逐步形成全面聯动,值得期待。

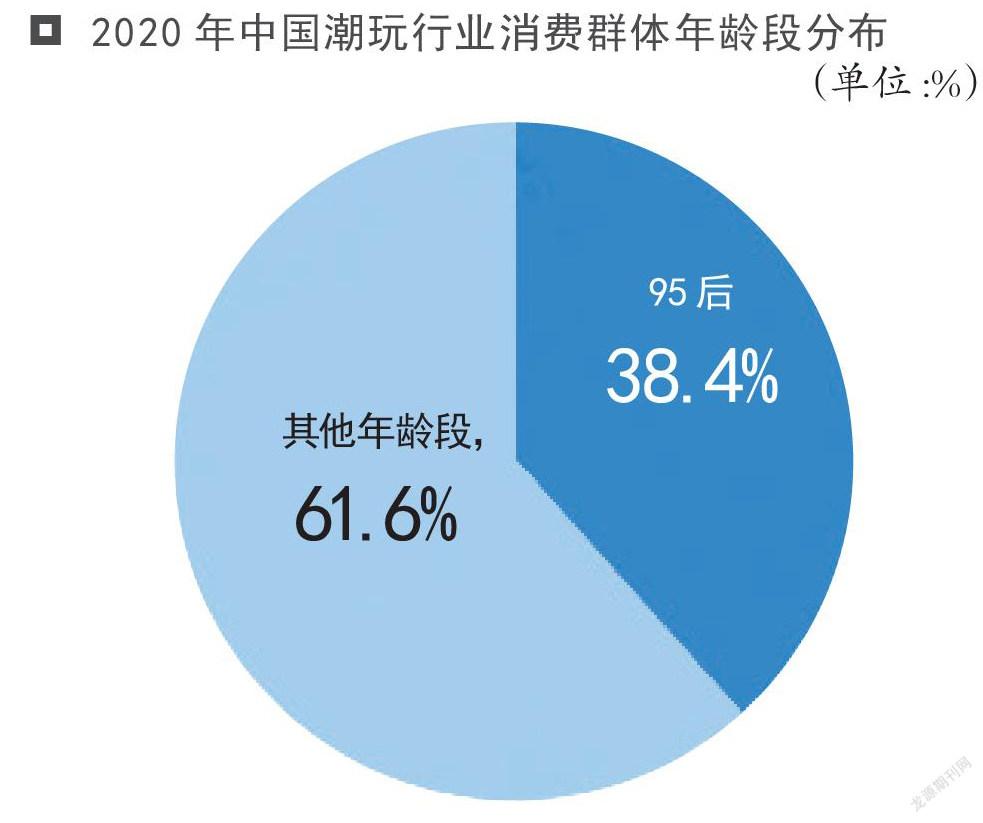

Z世代是潮玩行业消费主力

数据显示,95后,即Z世代是潮玩行业的主要消费群体,2020年潮玩行业的消费占比达到38.4%。Z世代是指1995年到2009年出生的人。

得IP者得天下

2020年,中国潮玩行业消费者购买考虑因素主要有品牌、外观和价格等,分别占比63.7%、63.2%和58.3%。可见外观精美的优质IP是维持存量消费者心智及吸引新消费者最重要的因素之一。

2020年中国潮玩行业消费者购买考虑因素

(单位:%)