上市公司投资价值分析

2022-03-07叶明洁王秀秀谢明雪孟佳昊聂迦南

叶明洁 王秀秀 谢明雪 孟佳昊 聂迦南

摘要:经济全球化的发展使市场规模和投资者规模都在不断壮大,这必将给我国股票市场带来极大的挑战,选择投资价值高的企业成为投资者投资最为关键的一步。随着投资学的不断发展,可以利用的估值模型越来越多,包括自由现金流模型、股利折现模型等绝对估值法和市净率、市盈率、企业价值倍数等相对估值法。本文根据以上五种方法对燕京啤酒进行估值,分析该企业的投资价值。

关键词:自由现金流贴现模型;股利贴现模型;市盈率;市净率;EV/EBITDA指标

1.燕京啤酒公司价值的绝对估值分析

1.1自由现金流贴现模型——股权资本自由现金流估值模型(FCFE)

FCFE估值模型是对企业未来的现金流量及其风险进行预期,然后选择合理的折现率,将未来的现金流量折合成现值[1]。此法关键是确定预期企业未来存续期各年度的现金流量和一个合理的公允的折现率。

FCFE=息前税后利润+折旧-资本性支出-债务本金偿还+新发债务 (1-1)

折现率为股权资本成本,即Ke (1-2)

(1)对北京燕京股份有限公司进行FCFE预测时的假设条件:

假设1:企业将永续存在。

假设2:公司从2016-2025年各年的自由现金流量成简单的线性变化。

假设3:公司从2026年进入成熟期,即每年的FCCE值均为2025年的FCCE值

假设4:由于公司2018年-2020年因获得高薪技术企业税收优惠,企业所得税近三年为15%,现假设企业2016-2020年的企业所得税为20%,2021-2025年的企业所得税为25%。

(2)2016-2020年FCFE值的计算

FCFE=税前利润*(1-所得税率)+折旧摊销-资本支出净增加额-营运资本增加额 -债务本金偿还+新发行债务[2] (1-3)

表2-1 2016-2020年的FCFE(数据来源于公司年报)

单位:亿元

(3)2021-2025年FCCE值的预测

根据上述表格中反映的2016-2020年的FCCE值,利用Excel预测公司未来五年的FCCE值:

(4)收益率的确定

股权资本成本Ke=Rf+β(Rm-Rf)=3.97%+6.79%*0.8199=9.54% (1-4)

(根据查阅啤酒行业的相关数据可知,Rm=10.76% Rf=3.97% β=0.8199)

(5)价值估算

1.2股利贴现模型(DDM)

燕京啤酒公司近五年来的总股本数均为28.18亿股,利润分配方案为每10股派现金0.22元,所余未分配利润结转下一年度。

从燕京啤酒历史财务数据看出,公司2016年至2020年间分红率在20%-40%间。由于近几年来包装材料成本的增加以及疫情的突袭,燕京啤酒的每股收益在行业中处于中等偏下水平,但2021年经济逐渐恢复,公司也采取了积极的应对措施,使得公司盈利增加,每股收益也逐渐恢复,预计2021年的每股收益值为0.10。

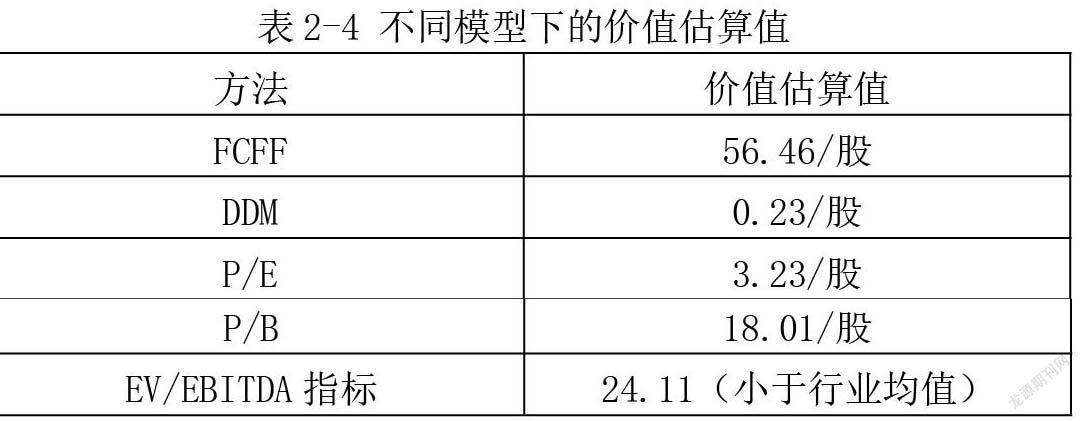

从近五年来数据看出,燕京啤酒的每股股利比较稳定,变化不大,则以股利贴现模型的零增长模型进行估值,折现率为上文计算出的加权平均资本成本率9.54%,则计算出燕京啤酒每股价值V=0.22/9.54%=0.23

利用绝对估值法对燕京啤酒公司进行分析可以看出,估算的企业价值与当前的企业价值相差甚远,说明绝对估值法不能准确的反映燕京啤酒公司的实际价值。仅从个人角度分析原因如下:

(1)折旧影响自由净现值法的准确性。啤酒行业属于资本密集型企业,在前期建厂时存在机器、设备等大额资本投,导致后期产生巨额折旧摊销费用,压低账面利润,使得估算的FCFE值不准确,无法反映真实的现金流。

(2)股利贴现模型不适用于分红率低且分红率不稳定的公司,燕京啤酒的现金股利分红虽然较稳定,但是分红不多,因此股利贴现模型不太适用于燕京啤酒公司,会导致估值不准确。

基于以上原因,利用相对估值法对燕京啤酒公司进一步进行估值。

2.燕京啤酒公司价值的相对估值分析

2.1市盈率法(P/E)

市盈率法基于同行業可比公司平均市盈率开进行估值,现选取在沪交所和深交所上市的五家公司进行比较估值,分别以重庆啤酒、青岛啤酒、珠江啤酒以及惠泉啤酒作为可比公司。

在东方财富网站查询数据可知,燕京啤酒、重庆啤酒、青岛啤酒、珠江啤酒、惠泉啤酒的市盈率分别为88.11、37.02、33.11、25.88、85.0。

从以上数据可以计算出可比公司市盈率(P/E)均值为53.80,再以燕京啤酒每股净收益0.06乘以市盈率均值53.80得出燕京啤酒每股股价=0.06*53.80=3.23元。

2.2 市净率(P/B)

市净率法与市盈率法在估值过程中类似,只是在选用的指标上有所不同。因此依然选取可比公司进行估值,先以股价与每股账面价值计算出每个公司的市净率,在计算出行业平均值,最后以均值与每股账面价值计算出燕京啤酒市场价值。

在东方财富网站查询数据可知,燕京啤酒、重庆啤酒、青岛啤酒、珠江啤酒、惠泉啤酒的市净率分别为1.19、12.81、2.52、1.20、1.39。

从以上数据计算出行业内可比公司的市净率(P/B)均值为3.8,再以燕京啤酒每股账面价值4.74乘以市净率均值4.48。计算出燕京啤酒股票價值=4.74×3.8=18.01元。

2.3 EV/EBITDA指标

EV(企业价值)=企业市值+负债+少数股东权益+优先股-现金及现金等价物

EBITDA(息税摊销前利润)= EBIT+折旧费用+摊销费用 (1-6)

现仍选取五家同行业的可比公司的EV/EBITDA指标进行比较,查阅东方财富网站披露的数据得出,燕京啤酒、重庆啤酒、青岛啤酒、珠江啤酒、惠泉啤酒的EV/EBITDA指标为24.11、25.72、40.02、34.87、53.73,且行业均值为40.23.

从以上数据可以看出,无论是与可以公司比较还是与行业均值比较,燕京啤酒的EV/EBITDA指标相对较低,该公司的企业价值被低估。

3.小结

由于燕京啤酒自身因素的制约,每种估值方法估算出来的股票价值相差较大,绝对估值模型虽然应用的范围较广,但是不适合啤酒行业的估值,主要原因在于啤酒行业的折旧数额较大,无法反映企业真实的自由现金流。相比较之下,相对估值法更适用于燕京啤酒公司的价值估值,其中最为准确的是EV/EBITDA指标。综合相对估值法的指标看出,燕京啤酒的企业价值被低估,具有投资价值,预期未来获取收益。

参考文献:

[1]张苗苗.禾丰牧业投资价值分析[J].合作经济与科技,2021(24):155-157. DOI:10.13665/j.cnki.hzjjykj.2021.24.063.

[2]郭心悦.基于自由现金流模型的某企业股权价值评估[J].时代金融,2021(23):50-53.

作者简介:

叶明洁(2000-),女,汉族,山东德州人,曲阜师范大学本科在读,财务管理方向。