深圳农批供应链视角下的小微企业融资研究

2022-03-06朱诗翀许学军上海理工大学

朱诗翀 许学军(上海理工大学)

近年来,小微企业对于我国国民经济发展越来越重要,占据中国百分之九十的市场主体,但融资困境成为阻碍小微企业发展的最大瓶颈。供应链金融应运而生,为处于不利地位的小微企业带来新的融资方式,缓解其融资困境。2021年中央一号文件《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》中聚焦“全面乡村振兴,加快农业农村现代化”,进一步推动农村供给侧结构性改革需要依托农批供应链金融保障。

深圳是我国最早推出供应链金融业务模式的城市,也是目前国内供应链金融最发达地区之一。据2011年深圳市统计局公布数据表明,深圳市的三大产业结构为0:46.5:53.5,其中第一产业在整体国民经济中因比例过小而首次四舍五入为零。深圳的农业都基于科技和金融,深圳统计局显示,2014-2017年涉农贷款规模从35亿元增长至500亿元,涉农金融发展势头迅猛。目前,银行等金融机构都有开展供应链金融实践为中小微企业提供融资服务,但农批在生产加工和产业结构等方面与非农供应链差异较大。本文就深圳农批行业融资现状提出农批供应链金融的业务模式和运作方法,降低涉农小微企业融资成本,并有效缓解涉农小微企业融资困境。

一、存在融资困境的原因

2020年受新冠肺炎疫情影响,涉农小微企业受重创远高于龙头企业。许多涉农小微企业出现资金链断裂,政府也出台相关政策,对遇到暂时困难符合条件的涉农小微企业提供金融服务,如降低利息、提供担保,以及减免增值税等措施。目前,涉农小微企业的融资状况依旧严峻,不良贷款率高居各行业前列,造成涉农小微企业融资困境的主要原因在于企业的信用风险和银企的信息不对称。

(一)涉农小微企业信用风险高

信用风险也称违约风险,是指在信贷过程中,涉农小微企业获得银行等金融机构授信后,其缺乏偿还贷款能力而故意违约的行为。大部分银行对于涉农小微企业不敢贷或不愿贷,是因为涉农小微企业经营规模较小、品牌和创新能力都不够,直接导致银行对该部分企业的资产信用评价偏低。此外,涉农小微企业主在财、税和法方面没有较高的认知,信息化程度低,贷后管理难度大,信用风险较高导致出现融资困境。

(二)银企信息不对称

由信息不对称理论可知,在商品交易市场上,“代理人”和“委托人”因掌握信息充分程度不同而存在逆向选择和违约风险的可能,进而提升融资成本。银行等金融机构需对贷款涉农小微企业的经营状况和财务状况等进行评估,涉农小微企业往往出现信息不透明,管理不规范及财务不规范等问题,银行等金融机构会剔除信息披露质量低的企业,或是增加抵押担保要求,这些措施增加了涉农小微企业的融资成本,也造成了企业的融资困境。

二、农批供应链金融模式

(一)深圳农批行业流通模式

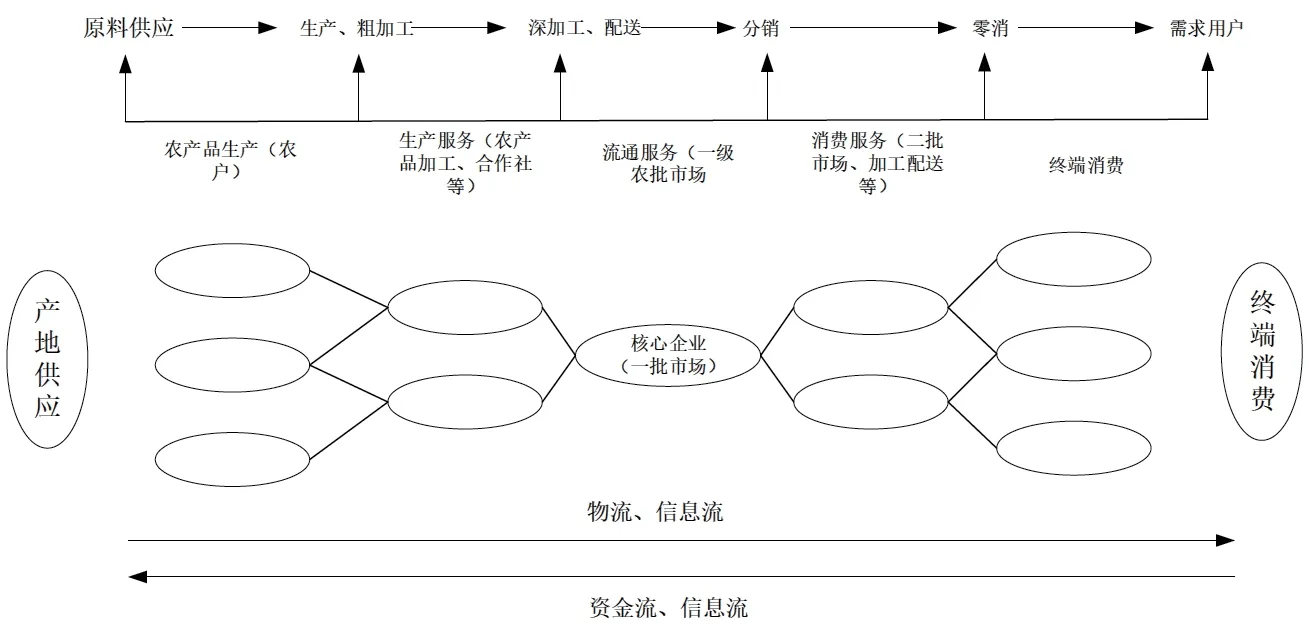

深圳几乎没有农业生产,因此深圳地区需要靠大量的外来农产品供给满足深圳地区人口需求。深圳农批行业相较于其它地区农批行业较为特殊,由于深圳占地面积小,农产品产地基本不在深圳,普遍都在深圳周边。深圳农批行业主要集中在流通上,其品种不但辐射深圳地区,更是香港的主要供货来源,且每天交易量巨大。目前,深圳地区农产品批发流通渠道主要从一批市场,通往加工配送和二批市场,最终到达终端消费(见图1)。深圳农批行业以一级农批市场为支点,从上游产品原产地输入,再通向下游。深圳以海吉星农批市场为代表的一级批发市场,具有信息、资源、大数据等各方面的资源优势和信用,可着眼于市场各主体之间所形成的信息流、物流及资金流,对市场整条链起主要的组织管理和调控作用。链上以农批市场为核心参与生产、加工及销售等环节的涉农小微企业存在融资需求,这为农批供应链金融提供了基础性条件。

图1 深圳农批行业流通模式

(二)深圳农批供应链金融模式

农批供应链金融服务依托供应链中企业与上下游之间的实际交易,一般而言,供应链金融服务的参与主体主要包括交易方、平台服务方、风险管理方和流动性提供方。在农批供应链中,以农批市场为核心的供应链上下游可依次分为系统层次,依次为:产地农户、生产服务层、流通服务层、消费服务层和终端消费。上游参与者中生产服务层包括原产地专业合作社、农产品加工企业和其他涉农企业,其主要功能就是收集农户的农产品进行加工。流通服务层主要是指农批市场,农批市场运营企业为农批交易提供场所和条件,作为农批交易的基础服务存在,在区域内具有主导性。下游参与者中消费服务层包括经销商、二批等集贸市场和超市酒楼等,其主要功能就是向终端消费者销售提供农产品。目前,国内供应链金融三种主要业务模式分别是应收账款融资、预付账款融资和存货质押融资,表1是对三种业务模式对比。

表1 供应链金融业务模式对比

农批供应链金融彻底改变了以往由银行等金融机构对单个企业主体的传统授信模式,是围绕整体供应链体系为链上参与主体提供融资服务。应收账款融资模式主要针对农批供应链中上游的小微企业在与农批市场商户的交易过程中的赊销商品行为而形成,上游农户或专业合作社等生产服务层将来自农批市场商户的应收账款抵押或转让给银行等金融机构获得贷款。此融资模式使实际的还款方从上游农户或专业合作社等生产服务层转化为核心企业,从而降低了信用风险。预付账款融资主要适用于以农批市场为核心企业,与其下游经销商等消费服务层的交易。此模式中下游经销商等消费服务层作为买方,以农批市场为核心企业作为卖方,两者发生了真实的交易关系,下游经销商等消费服务层可通过从银行等金融机构获得授信来承担核心企业所要求的预付账款。这样的融资模式可使下游经销商等消费服务层按照销售需求分批采购货物,从而减少因一次性购货造成的资金短缺问题。

农批供应链参与主体中,平台提供方和风险管理方也参与其中(见图2)。平台提供方通过农批供应链上下游交易中的订单和财务状况等信息,为银行等金融机构提供决策依据。在农批供应链中,平台获取涉农小微企业或终端餐企真实的进货数据及对接企业营业收入,可以实时获取客户实际经营数据。风险管理包括农户或涉农小微企业的信用风险、交易真实性风险及政府监管风险。目前针对农批供应链,在传统风控的基础上增加数字化风控管理,通过运用网络技术进行数据收集能力及后台的建模数据分析能力,能迅速掌握企业资金需求特点和风险识别。通过对上下游小微企业的切入,有效解决了农批供应链金融存在的信贷成本高效率低、风险把控不足、供应链上游降本增效等痛点需求。

图2 深圳农批供应链金融业务模式

三、总结与展望

深圳农批供应链金融服务彻底改变了以往银行等金融机构对单个企业主体的授信模式,是围绕整体供应链体系为链上参与主体提供融资服务。随着“互联网+农业”的发展,线上化供应链金融进一步完善小微企业融资服务。深圳农批供应链参与主体,从供应链上的“链”式进化为“面”式,进一步填补了小微企业的信用缺位,降低信贷市场的信息不对称,从而缓解小微企业所面临的融资困境。

目前国内整个供应链金融体系尚未成熟,银行所推动的以应收账款和预付款为基础的多对一或一对多式融资业务为主。而细分到农业领域,各方参与主体建设并不完善,涉农小微企业规模小和不成标准是整个农批供应链交易方存在的问题,以头部大行及其它股份制银行为主的流动性提供方尚未下沉到农业领域,其它城商行及小微银行有开拓此类供应链市场,但出于成本高且抓手不够导致无法持续拓展。农批供应链的核心是农批市场,通过加强农批市场改造升级,以批发市场为核心节点,加强农产品批发市场与供应链各个层面的成员协同合作,实现从“链”到“面”的升级。有效缓解融资困境并拓宽融资渠道,助力国民经济可持续发展。