卡式保险中保险人明确说明义务的司法认定

2022-03-03田宇申

田 宇 申

(北京航空航天大学 法学院, 北京 100191)

保险人明确说明义务,多数学者称之为“醒意义务”。依徐卫东教授解释,醒意义务是指保险人应当于保险合同订立阶段依法履行的,将保险合同条款中所含专业术语向投保人解释清楚,以便投保人准确理解合同的权利与义务的法定义务[1]。保险合同因投保人和保险人意思表示一致而成立,并以保险人和投保人互相信赖为基础。因此,不论在何种情形下保险人均有义务在订立保险合同前或订立保险合同时,向投保人说明保险合同的各项条款,并对投保人有关保险合同条款的询问作出直接、真实的回答,就投保人有关保险合同条款的疑问予以准确无误的解释[2]。在互联网保险发展的初始阶段,互联网只是作为便利销售保险的渠道而发挥作用。而电子保单的出现和互联网支付方式的普及,不仅为互联网保险业务拓宽了营销渠道,客观上也诱发了不同于传统保险的新型保险业务模式。目前与互联网保险密切相关的业务模式主要有两类,除完全依托于线上投保的互联网网上保险模式外[3](1)网上保险即强调保险公司通过其自营网站或第三方网站发布旗下保险产品种类、条款内容、投保流程与投保要求的保险方式。,还存在互联网卡式保险模式。互联网卡式保险严格意义上来说并非纯粹的互联网保险,因为在该模式下,购买保险需要分为两个阶段来完成,即购买保险卡阶段和网上注册激活阶段。前者于线下实体店完成,后者在网站线上完成,因此互联网保险卡业务实为线上+线下的组合模式。虽然从互联网保险营销方式角度来看,互联网卡式保险需要保险代理人以面对面方式宣传劝导投保人购买自主保险卡,较之网上保险更依赖线下销售与推广[4]109,但由于购买保险卡只是单纯的买卖合同关系,而投保人参与投保流程、阅读保险条款需要在网上注册激活进行,一般认为保险合同成立的时间需要以网上激活完成后生成保单的时间为准,因此将互联网卡式保险也纳入互联网保险(2)2020年银保监会通过的《互联网保险业务监管办法》第2条明确说明:“本办法所称互联网保险业务,是指保险机构依托互联网订立保险合同、提供保险服务的保险经营活动。”而该意见稿也明确了其适用范围,其中保险机构及其从业人员通过线下面对面、在线交流、语音通话、电话销售、媒体宣传等方式开展保险咨询和销售活动,向投保人提供互联网投保链接的,属于互联网保险业务。依据该办法对于互联网保险内涵和外延的界定,卡式保险可纳入广义互联网保险的范围之中。的范畴之中,保险人明确说明义务的履行也应于网上激活环节进行[5](3)明确说明义务于保险合同订立前或订立时履行也符合保险人明确说明义务保护保险消费者知情权的初衷。。

在互联网卡式保险模式下,保险人明确说明义务的履行较为复杂,除共享网上保险模式外,互联网卡式保险还存在关于保险人明确说明义务履行方式的特殊问题。首先,卡式保险的交易流程为保险公司在制作自助式电子保险卡后,通过保险代理人线下引导方式促使投保人购买保险卡,后由持卡人于网站进行激活操作[6]。由于投保人购买的自助保险卡具有非专属性,无记名且可自由转让[7],所以实践中经常会出现购买人和投保人不一致的情形。此外,购买保险卡系线下行为,保险代理人经常会出于网络操作程序复杂或技术性强的考虑而主动提出代替投保人激活保险卡[8],这样便会导致投保人与激活人的身份割裂。上述两种情形给保险人履行明确说明义务的认定带来了实际困难。司法实践中,投保人常常会主张保险卡的激活系保险人“自作主张”的行为,自己并没有充分阅读并知悉保险合同条款的真实含义,因此保险人没有尽到明确说明义务,进而向法院主张保险合同免责条款未生效;法院在认定时也无法准确判断保险人激活时电子保单中的免责条款是否为投保人所明确知悉,保险代理人代为激活行为是否可视为保险人已实际履行明确说明义务,双方举证责任的承担存在较大争议[4]108。因此,对于卡式保险需要重点研究其保险人明确说明义务的履行方式,不能因为其兼具线下保险和网上保险的特征而不特殊对待。

一、卡式保险激活行为模式下保险人明确说明义务的实践争议

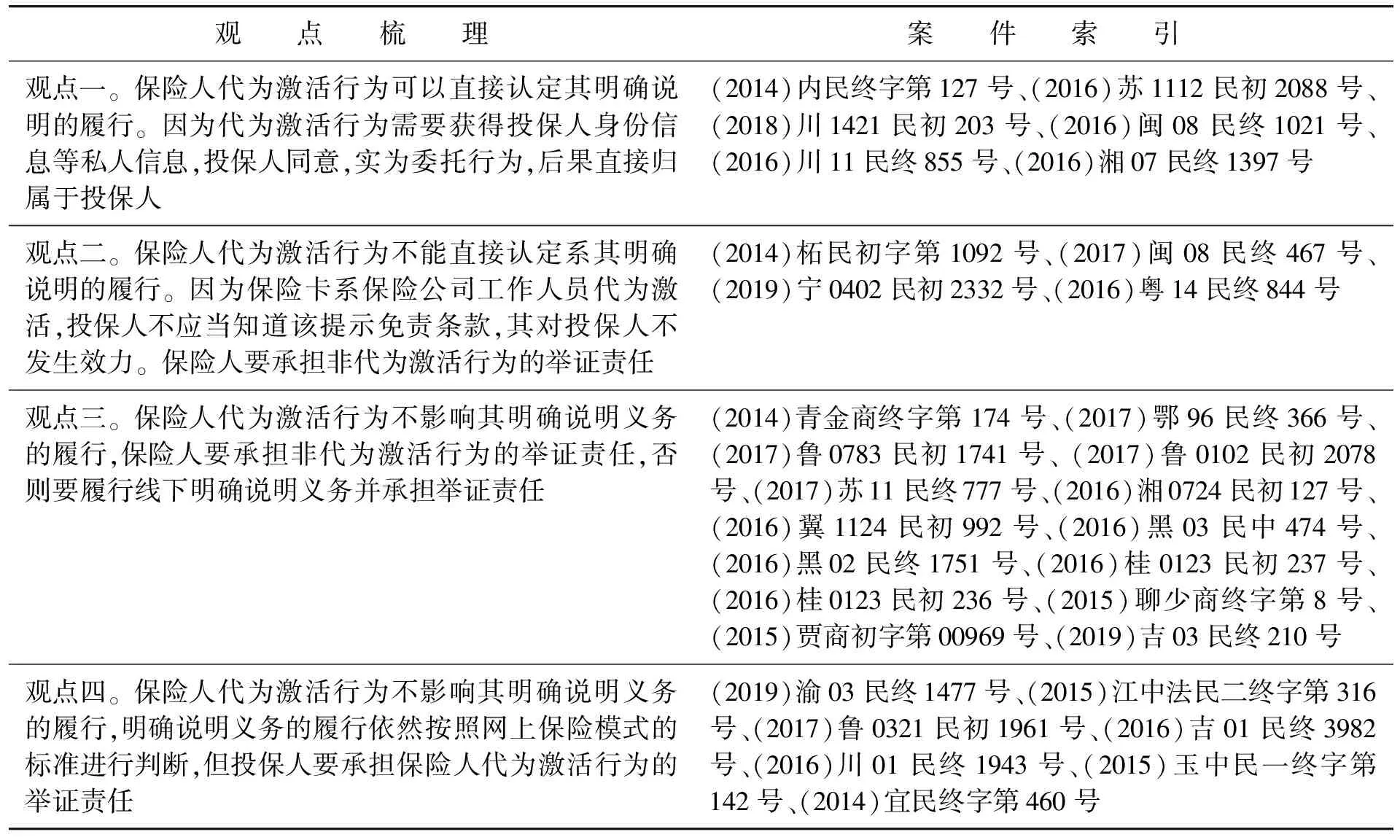

为明确卡式保险激活行为模式下保险人明确说明义务的实践争议,笔者利用实证研究中的类案分析方法,在中国裁判文书网、无讼案例网等网站,以“互联网保险”和“网络保险”为关键词进行检索,得到如下数据:自2014—2021年共发生69起与保险人明确说明义务相关的互联网保险合同纠纷案件,其中关涉卡式保险激活行为的案件共31例,占比44.93%。经过去重性筛查和程序性争议剔除,将上述案件的实践观点进行归纳整理,见表1。

表1 2014—2021年卡式保险激活行为模式下保险人明确说明义务效力认定的法律纠纷案件

通过归类总结可以看出,目前司法实践中关于卡式保险保险人明确说明义务的争议主要存在于代为激活行为之中,但这并非意味着自助激活行为下,保险人明确说明义务不存在问题。因为在自助激活行为中,缺乏经验充分的保险代理人协助,投保人于线上激活时难以理解免责条款对于自身权利义务的影响,保险人明确说明义务的履行深陷于失位状态,因此笔者分类探讨两种行为下保险人明确说明义务存在的具体问题。

1.卡式保险自助激活行为模式下保险人明确说明义务履行不完全

在传统保险模式下,保险代理人为促成保险交易,提升绩效,会极尽努力履行主动推荐、详尽解释的说明义务。面对面的交流方式更能够使保险代理人随时通过观察投保人的面部表情、肢体语言判断自己是否已表达清楚明确说明义务的内容。这种保险人说明义务的履行是极为充分的。但在卡式保险自助激活行为模式下,这种说明义务的履行因互联网的特殊性而变得不完全,表现在:保险人明确说明义务的履行只能依靠投保程序进行客观展示,唯一的互动环节仍需投保人主动拨打热线电话或点击在线客服按钮进行对话。笔者整理对比了目前部分互联网保险平台的客服系统,发现大多客服方式形式单一,缺乏针对性,只是机械地对投保须知内容重复说明,无法解决投保人对于保险条款解释的多元化需求。以众安保险网和中民网为例,当投保人注册账号激活保险卡时,保险网站首页可以看到在线客服选项,但当投保人填写保单并阅读保险合同条款时,便无法再次看到在线客服选项。因此,一旦投保人无法理解具体的保险条款,就需要后退至网站主页进行询问,如此多次循环往复,增加了投保人的时间成本,投保人非但无法便捷地表达自身投保意愿,反而陷入繁杂的投保流程中无法抽身(4)《互联网保险业务监管办法》第45条规定:“互联网保险公司应提高线上全流程服务能力,提升线上服务体验和效率;应在自营网络平台设立统一集中的互联网保险销售和客户服务业务办理入口,提供销售、批改、保全、退保、报案、理赔和投诉等线上服务,与线下服务有机融合,向消费者提供及时有效的服务。”因而,客服的设计应当尽可能避免烦琐。。实践中,因为部分互联网保险公司客服机制不健全,导致投保人宁愿相信自己对于保险条款的理解,也不愿意耗费大量时间咨询客服。这样,保险人明确说明义务履行的不完全性也在无形中被进一步扩大。

2.卡式保险代为激活行为模式下保险人明确说明义务认定困难

在纯粹依托线上的网上保险模式下,投保人需要主动注册专属账号后方能进入保险产品选择环节,保险人明确说明义务的履行对象较为确定,实践中也极少出现纠纷。但对于卡式保险模式而言,保险人说明义务因可能存在线上或线下两种履行方式而致司法实务的判断更为困难。在激活过程中,为保证投保人能够顺利进行较为专业的投保操作,保险公司工作人员会在一旁进行指导或者直接代为激活保险卡。这种代为操作能否视为已经履行了明确说明义务,以及其中证明责任如何分配易产生分歧。

(1)保险人代为激活行为对于明确说明义务履行认定的影响。

观点一:代为激活行为直接认定为保险人已履行明确说明义务。在早期司法实践中,大多法院认为:在卡式保险中投保人只有通过网络将保险卡予以激活并填写完相关投保信息后才完成投保,即使是保险代理人代为激活保险卡,也要向投保人询问并经投保人同意才可以获取投保人身份信息等隐私信息(5)参见傅源荣等与中国平安保险股份有限公司龙岩中心支公司意外伤害保险合同纠纷案二审判决书,(2016)闽08民终1021号。;投保人与保险人系委托关系,将保险卡激活的行为属于投保人作出的投保意思表示行为,该行为不管是保险人还是其授权的代理人为之,行为后果直接及于投保人,应视为保险人已通过网页履行保险合同条款明确说明义务(6)参见梁文先、黄仕明等与中国人寿保险股份有限公司仁寿县支公司人寿保险纠纷案一审民事判决书,(2018)川1421民初203号;王火贞、邓君来、邓莉、邓正全、王碧英与中国人民人寿保险股份有限公司资中县支公司人寿保险合同纠纷案二审民事判决书,(2014)内民终字第127号等。。

观点二:代为激活行为不能认定为保险人已履行明确说明义务。由于在代为激活前提下,保险卡激活行为由保险人完成,投保人能否参与阅读保险合同条款尚存在疑问,保险人是否履行保险合同的明确说明义务全靠自我约束,因此不能依据保险人代为激活保险卡就认定保险人已经履行了明确说明义务。有法院认为:如果保险卡是投保人本人激活,则应认定其应当知道且已经阅读并同意所提示的免责条款,也可视为保险人已经履行了明确说明义务;而一旦保险卡系保险公司工作人员替投保人激活,则投保人应当不知道免责条款的真实含义,该条款对投保人不发生效力。因此,认定保险卡由何主体激活会直接影响到其中免责条款的效力(7)参见李明林等5人与泰康人寿保险股份有限公司商丘中心支公司保险合同纠纷案一审判决书,(2014)柘民初字第1092号。。

观点三:代为激活和自主激活均不影响保险人明确说明义务的履行。这种观点认为,无论代为激活行为还是自主激活行为均不会直接对保险人明确说明义务的履行产生实质影响,因为真正影响明确说明义务履行的是网页的设计或其他口头或书面的履行方式,而非对激活行为履行主体的认定。有法院认为:如果是工作人员代为激活,需要证明业务员在激活时向投保人进行明确说明(也可免责)即使保险卡系投保人本人进行激活,也不当然免除保险人提示和明确说明义务(8)参见天安人寿保险股份有限公司四平市双辽支公司与靳佳佳人身保险合同纠纷案二审民事判决书,(2019)吉03民终210号。。可见,上述法院认为在保险代理人代为激活时,保险人需要尽到线下明确说明义务,而在投保人自助激活时,明确说明义务的判断标准也要与网上保险模式等同。

(2)保险人代为激活行为模式下举证责任分配的争议。在“保险人代为激活的行为不能直接视为保险人履行明确说明义务”的观点中也存在分歧,表现为:保险人代为激活行为的认定应当由谁来承担举证责任?实务中也存在投保人举证说和保险人举证说两种不同的观点。

观点一:保险人代为激活行为模式下投保人应承担举证责任。在实践中,部分法院认为,在激活保险卡过程中,投保人如主张激活过程系保险公司内部行为,其并未参与激活过程,则需要提供证据予以佐证(9)参见王三全与中国人寿保险股份有限公司四川省分公司保险合同纠纷案二审民事判决书,(2014)宜民终字第460号。。从严格意义上来说,法院并非要求在任何情形下投保人均应承担举证责任,但如果出现激活行为认定的争议,大多是由投保人和被保险人提出主张。因此,根据民事诉讼中证明责任分配“谁主张谁举证”的基本原则,法院应当裁判由投保人对自己主张的事实负担证明责任。

观点二:保险人代为激活行为模式下保险人应承担举证责任。这种观点认为,保险人代为激活行为的认定需要保险人承担举证责任。因为保险人将保险卡卡册交付投保人是应尽义务,且保险人往往掌握大部分保险卡激活的相关数据(10)参见中国太平洋人寿保险股份有限公司梅州中心支公司与钟小兵人身保险合同纠纷案二审民事判决书,(2016)粤14民终844号。,所以保险人需要主动提出证据排除工作人员代替投保人激活保险卡的可能性,否则保险人就不能证明自己已就保险条款对投保人履行了明确说明义务(11)参见平安养老保险股份有限公司青岛分公司与王洪昌、张培花保险合同纠纷案二审民事判决书,(2014)青金商终字第174号。。对于排除工作人员代替投保人激活保险卡的证明标准如何确定,司法实践中的认定标准也大不相同。有法院认为,保险人提供的投保人向其提供的由投保人填写的个人电子邮箱,可以证明保险卡是由投保人本人激活的(12)参见李明林等5人与泰康人寿保险股份有限公司商丘中心支公司保险合同纠纷案一审民事判决书,(2014)柘民初字第1092号。。也有法院认为,只要保险人能够证明其已掌握投保人和被保险人需要在激活保险卡时填入的全部私人信息即可免责(13)参见傅源荣等与中国平安保险股份有限公司龙岩中心支公司意外伤害保险合同纠纷案二审判决书,(2016)闽08民终1021号。。还有法院认为保险人只需将保险卡交付投保人就可以产生举证责任倒置的效果,因为保险卡激活行为需要以登录网络录入序列号及密码(源于保险卡背面记载)为必要条件(14)参见孙圆与平安养老保险股份有限公司吉林分公司保险纠纷案二审民事判决书,(2016)吉01民终3982号。。

二、卡式保险激活行为模式下保险人明确说明义务的类型化思考

1.自助激活行为模式下保险人明确说明义务的优化

(1)保险卡签名确认不等同于保险人明确说明义务的履行。在司法实践中,有观点认为保险卡的激活生效以投保人对条款内容签字确认为要件,一旦签字确认则应当认定为已阅读免责条款,保险人就可视为已尽到明确说明义务(15)参见中国人寿保险股份有限公司齐齐哈尔分公司与艾荣国人身保险合同纠纷案,(2018)黑02民终2486号等。。但由于保险卡一般同时载有保险人名称、保险险种、保险金额,以及激活保险卡必不可少的保险卡号及密码等重要内容,仅基于保险人于保险卡中设置的投保人签名,无法确定投保人签字是投保人对其投保险种及其保险金额提出要约邀请的确认,还是对保险公司明确说明与提示义务履行的确认。因此在自助激活模式下,无论保险卡上是否载有投保人(被保险人)签名栏目,在投保人购买保险卡阶段,保险人均不能主张自己已对免责条款尽到明确说明义务,因为此时即便存在投保人签名,也不能视为投保人对保险合同的承诺,更不能视为投保人已经知悉且了解保险人明确说明义务的内容。在投保人购买保险卡之后,仍需要自行前往保险网站进行激活操作,而此时保险人仍需要尽到和网上保险模式下同等标准的明确说明义务,即在通过网页将免责或减轻保险人责任条款进行突出提示的基础上,要求投保人对强制阅读的免责条款进行明确(点击确认)的同意,单独的保险卡签名不能视为对保险人明确说明义务的确认。

(2)强化保险人“主动说明+询问说明”的说明方式。明确说明义务需保险人主动履行,还是经投保人询问后告知(即被动履行)也可?对此,我国保险法并未作出规定,理论界和实务界也存在不同理解。笔者曾在无讼案例中以“保险人明确说明义务为主动义务”为关键句进行检索,共检索到79个案例与此相关,且法院观点基本可达成共识。在传统保险模式下,司法实践中大多法院支持主动说明义务说,即保险人免责条款的明确说明应当主动履行,而非经过投保人要求被动履行。由于线下保险本就需要保险人或保险代理人引导购买,因此主动说明义务履行较为容易,保险人和其代理人只需要通过日常语言和行为即可进行面对面沟通。但是,在卡式保险的自助激活行为模式下,通过语言和行为主动履行明确说明义务的确存在一定难度。因此笔者认为,在卡式保险自助激活行为模式下,基于保险合同的技术性和互联网的虚拟性,立法应当明确的是:保险人明确说明义务的履行不能仅限于免责条款的网页展示,还应当在投保人提出要求时,保险人要进行解释和说明,即将主动说明和询问说明相结合。因在卡式保险自助激活行为模式下,投保人与保险人沟通渠道受限,增加询问说明内容也有助于督促保险人在制做互联网保险激活页面时增加咨询窗口,更有利于保护投保人作为消费者的知情权。具体而言,免责条款明确说明义务的履行方式可以主动说明为原则,询问说明为补充[9]进行如下重构:①对于一般保险消费者能够理解的免责条款,保险公司可以通过书面的方式于网站激活页面中主动呈现给投保人,且设置强制投保人主动勾选的必读按钮,即可认定已尽到明确说明义务。②对于已经客观呈现的保险免责条款,由于缺乏对专业术语的解释环节,且需要照顾到理解水平低于一般人的特别保险消费者,因而如投保人对保险免责条款存在疑问,可依其要求采取针对性的方式(如于保险条款页面中的投保人声明栏目下设疑难解答,并直接链接至客服对话窗口)予以口头或书面解答,直至其了解免责条款中的具体释义[10]。保险公司也应当积极探索差异化的履行方式,在人工对话窗口、人工电话服务外,引入在线人工视频、Flash动画等形式[11],满足投保人的多样化需求,增强用户体验感。

2.代为激活行为模式下保险人明确说明义务的效力认定

(1)在代为激活行为中引入“实质参与”判断标准。笔者认为,在代为激活模式下,应当引入“实质参与”的判断标准进行区分认定,即区分“保险人在投保人实质参与前提下的代为激活”及“保险人在投保人未实质参与前提下的代为激活”两种不同情况,不同情形下保险人明确说明义务的履行方式也存在不同。

保险人在投保人实质参与前提下的代为激活情形是指:虽然保险人代为激活自助保险卡,但其操作是在投保人指示下进行的。在此情形下,保险人的激活行为因受到投保人的控制而不具有较大的主观能动性,投保人可对保险人的激活行为产生实质影响,保险人只是提供程序上的引导和技术上的支持。此时即使保险人进行手动操作,投保人也应该在激活过程中承担一定的注意义务,此乃理智投保人应为行为之体现[4]110。而对于保险人而言,由于互联网激活流程界面已经对明确说明义务的内容进行了较为详细且清晰的规定,保险人无需重复进行主动说明,只需要履行被动的询问告知义务即可。

保险人在投保人未实质参与前提下的代为激活是指:保险人在投保人不知悉的前提下代为激活,或者虽然其代为激活行为经过了投保人的同意,但投保人并没有参与激活过程。在上述情形下,投保人无从知悉保险合同条款的内容,更无法准确了解免责和减轻责任条款的明确释义,这时保险人的地位与传统线下模式中的保险人地位无本质不同,因而代为激活行为并不能证明其已履行明确说明义务,保险人仍需像传统保险模式一样,通过口头或书面的方式主动履行明确说明义务。

(2)明晰代为激活行为中明确说明义务的举证责任分配。在上述“激活行为”的类型化思考中,不可避免地要探讨关于卡式保险明确说明义务履行下的举证责任分配问题,而这也直接关系到投保人是否实质参与保险人代为激活行为的认定。

① 自助激活模式和代为激活模式的举证责任承担问题。目前司法实践中存在截然不同的处理模式,甚至在同一案件中,一审法院和二审法院也存在迥异的观点(16)在阳光人寿保险股份有限公司四川分公司与罗玉芳、郑宏业意外伤害保险合同案中,一审法院认为保险公司未提供证据证明保险卡系投保人本人或授权他人激活,且未在激活过程中对免责条款尽到注意提示和明确解释责任,免责条款不生效力。二审法院依据当时的《关于民事诉讼证据若干规定》第2条第1款规定,认为当事人对自己提出的诉讼请求所依据的事实有责任提供证据加以证明,投保人主张网上激活过程中并非本人操作而系由保险代理人完成,即应当对保险代理人代为激活保险卡行为承担举证责任。参见阳光人寿保险股份有限公司四川分公司与罗玉芳、郑宏业意外伤害保险合同纠纷案二审判决书,(2012)成民终字第4630号。。笔者认为保险人应当对投保人自助激活而非代为激活负担举证责任。一方面,保险合同作为格式条款,保险人较之投保人处于强势地位,明确说明义务本身就是保险人应负担的证明责任,这已由保险法司法解释二第13条确认,使保险人承担举证责任有利于纠正因保险人与投保人间的信息不对称而转嫁投保人风险的行为[12],维护当事人间的利益平衡。另一方面,投保人一般于保险人处购买保险卡,保险人通过录音录像,或于保险卡中增加“同意代为激活”的签字确认条款以承担举证责任较为容易,让保险人承担举证责任并不会对其产生较大的负担(17)司法实践中,保险人通过提交网上注册激活保险卡而生成保险单这一过程的视频资料来证明投保人实质参与代为激活行为较为容易,法院一般也会认可该项证据较强的证明力。参见中华联合财产保险公司四川分公司与卫国全意外伤害保险合同纠纷案二审判决书,(2016)川11民终855号。,而如果让投保人承担激活系保险人代为进行的证明责任,虽符合民事诉讼法确立的举证模式,但在实践中却存在较大的举证困难。保险合同为典型的商事合同,保险人作为商事主体,较之投保人在避免纠纷、解决纠纷方面具有更为丰富的经验,保险人应当承担更重的注意义务,这也是在商事交易中贯彻加重责任理念的突出体现。

② 即使能够证明激活行为并非投保人自助激活,对于代为激活行为依然需要区分投保人实质参与和投保人未实质参与两种情形。因为在投保人实质参与情形下,卡式保险与网上保险模式在明确说明义务的履行上别无二致,保险人无需证明自己已履行线下明确说明义务,只需要对保险网站激活页面的内容设计负担责任即可。当然这种证明责任的负担同样要由保险人来负责,理由同上。

由此,卡式保险中代为激活行为模式下保险人明确说明义务的举证责任分配足以明晰。在保险人通过网站页面足以尽到明确说明义务的前提下:首先,保险人需要提出证据证明保险卡已经交付与投保人,如无证据证明已交付,可直接认定保险人未履行明确说明义务;其次,保险人需要证明激活保险卡行为系投保人自助激活,如无证据证明,则需要对在代为激活过程中投保人实质参与其中的事实负担举证责任,如于保险卡网上激活流程中设置强制阅读的网页弹窗“如您已全部阅读并知悉以上内容,请根据您提交的投保人(被保险人)手机号码进行短信验证”(18)参见万龙诉中国人民财产保险股份有限公司南京市分公司财产保险合同纠纷案一审判决书,(2015)江宁商初字第968号。。如无证据证明或证据并不充分,则应当认定在保险人进行网上激活过程中投保人并未实质参与,保险人于网上进行的明确说明义务并没有履行,保险人依然需要对自己已履行线下的明确说明义务负担举证责任。

三、结 语

卡式保险作为较为复杂的互联网保险模式,其保险人明确说明义务因激活方式的不同而存在履行不完全和履行认定困难的问题,在司法实务中也存在较大分歧。基于维系互联网保险的快捷性与保险消费者利益保护之间的平衡,应对卡式保险激活行为进行类型化区分。对于自助激活行为而言,因缺乏与保险人的互动式沟通,应于自助激活页面中明确主动说明与询问说明相结合的方式,尤其要强化询问说明下疑难解答窗口的直观性。对于代为激活行为,应引入“实质参与”的判断标准,对于投保人未实质参与的代为激活行为,仍应要求保险人承担线下明确说明义务。另外,应要求保险人对卡式保险中的代为激活事项承担必要的举证责任。