基于时变Copula模型的股指收益率相依关系研究

2022-03-03王甜甜夏厚君雷柳荣姜燕霞

胡 月,王甜甜,夏厚君,雷柳荣,姜燕霞

(浙江科技学院 理学院,杭州 310023)

随着经济全球化的加深,全球金融市场间的联系日益密切,股票市场在金融市场中占有非常重要的位置,研究全球股票市场之间的相关性变得尤为重要。Sklar在1959年第一次提出Copula函数的概念,2006年Nelsen[1]对Copula函数的性质和含义做了详细、全面的介绍。20世纪90年代末,Copula函数逐渐开始在金融领域被应用,韦艳华等[2-4]将Copula理论应用到金融时间日收益率序列的相关性分析上,得到2个收益率序列间的相关性及各自最合适的Copula函数;袁洪等[5-6]基于Copula模型研究了上证综指和深证综指之间的尾部相关性,得出沪深股市间具有明显的杠杆效应并提出了基于Copula尾部相关性的股票交易策略;Patton[7]给出了多变量时间序列预测的Copula方法;Moknik等[8]在研究国际股票市场之间的关系时使用长记忆广义自回归条件异方差-学生t分布(generalized autoregressive conditional heteroskedasticity-student’st-distribution,GARCH-t)模型对边际分布建立模型,提供了更准确的多元市场风险估计方法;卢金荣[9]在对沪深300指数日收益率序列进行拟合时引入了GARCH模型族,得出残差基于广义误差分布(generalized error distribution,GED)的拟合效果最好,指数广义自回归条件异方差(exponent generalized autoregressive conditional heteroskedasticity,EGARCH)比其他模型的拟合效果更佳。2001年,Patton[10]首次提出时变Copula模型,之后被用于测度股指现货高频价格的相依结构[11],用于估计股市间的尾部极值动态相关系数[12]及用时变马尔科夫链蒙特卡洛采样(Markov chain Monte Carlo,MCMC)算法对时变Copula-GARCH-t模型进行参数估计[13];Emmanuel等[14]选择了多个时变Copula函数对全球六大洲的10个主要经济体的股票指数之间的相依关系进行拟合,得出时变正态Copula函数的拟合效果最好;薛健等[15]基于时变t-Copula函数对期货现货动态相依关系进行分析,得出上海原油期货与国内外具有代表性的原油现货之间存在着不同的相依关系,而且都呈现出显著的时变波动特点;杨湘豫等[16]分别利用常系数Copula和时变Copula模型对基金收益率的相依关系进行比较分析,得出时变Copula模型要优于常系数Copula模型。

综观国内外现有研究成果,对国内金融资产间的相关性研究较多,对A股、港股和美股三者之间相关性的研究较少。基于此,本研究选取上证指数、深证成指、香港恒生指数(以下简称恒生指数)和美国道琼斯指数(以下简称道琼斯指数),利用时变Copula模型对其两两间的相关性进行分析,并将GARCH模型族(GARCH、门限广义自回归条件异方差(threshold generalized autoregressive conditional heteroskedasticity,TGARCH)、EGARCH)与时变Copula函数相结合,根据赤池信息准则(Akaike information criterion,AIC),选取AIC统计值更小的GARCH模型建立边缘分布模型,使边缘分布更合理更准确。

1 时变Copula函数介绍

1.1 时变Copula函数的定义

时变Copula函数也称为条件Copula函数,主要指参数随着时间而变化的Copula模型。如果一个Copula函数具有以下性质:

1)C(u,0|F)=C(0,v|F)=0,C(u,1|F)=u,C(1,v|F)=v;

2)对任意的0≤u1≤u2≤1,0≤v1≤v2≤1,有

V([u1,u2]×[v1,v2]|F)=C(u2,v2|F)-C(u2,v1|F)-C(u1,v2|F)+C(u1,v1|F)≥0,

则称之为条件Copula函数。H(x1,x2,…,xn|F)为变量X的条件联合分布,有

H(x1,x2,…xn|F)=C(G1(x1|F),G2(x2|F),…,Gn(xn|F)|F)。

1.2 常见的二维时变Copula函数

1.2.1 时变正态Copula函数

时变正态Copula函数的表达式为

参数演化方程为

(1)

1.2.2 时变旋转Gumbel Copula函数

时变旋转Gumbel Copula函数的表达式为

参数演化方程为

(2)

1.2.3 时变对称Joe-Clayton Copula函数

时变对称Joe-Clayton Copula(SJC-Copula)函数的表达式为

(3)

式(3)中:CJC为Joe-Clayton Copula函数的分布函数且

(4)

(5)

2 模型介绍

在研究上证指数、深证成指、恒生指数和道琼斯指数收益率序列相依关系时分别用到了自回归移动取平均-广义自回归条件异方差-学生t分布-Copula(autoregressive moving average-generalized autoregressive conditional heteroskedasticity-student’st-Copula,ARMA-GARCH-t-Copula)模型和自回归移动取平均-指数广义自回归条件异方差-学生t分布-Copula(autoregressive moving average-exponent generalized autoregressive conditional heteroskedasticity-student’st-Copula,ARMA-GARCH-t-Copula)模型。

2.1 ARMA-GARCH-t-Copula模型

ARMA-GARCH-t-Copula模型的表达式为

(6)

式(6)中:Ct为任意一个二元Copula函数;ξ1t、ξ2t为服从均值是0、方差是1的正规化t分布;T1、T2分别为正规化t分布函数。

2.2 ARMA-EGARCH-t-Copula模型

ARMA-EGARCH-t-Copula模型的表达式为

(7)

式(7)中:gn满足Et-1[gn(ξn t)]=0。

3 实证分析

3.1 数据的选取及预处理

对上证指数、深证成指、恒生指数和道琼斯指数的收益率序列做描述性统计,样本收益率序列的描述性统计结果见表1,偏度均小于0,且峰值都大于3,因此这4个变量的分布具有左偏、尖峰的特点。

表1 样本收益率序列的描述性统计结果

3.2 收益率序列的检验

对金融时间序列构建模型前,需要对其进行检验。首先选取Jarque-Bera检验、Kolmogorov-Smirnov检验和Lilliefors检验法对样本收益率序列进行正态性检验,样本收益率序列正态性检验结果见表2,h值均为1,且p值均小于0.01,表示样本不符合正态分布,因此得出样本收益率序列均不服从正态分布。

表2 样本收益率序列正态性检验结果

在对模型进行拟合之前,选取单位根检验法对样本收益率序列进行平稳性检验,样本收益率序列单位根检验结果见表3,4个收益率序列单位根检验结果都小于序列在1%、5%和10%显著性水平下的临界值,因此可以判定上述收益率均为平稳序列。

表3 样本收益率序列单位根检验结果

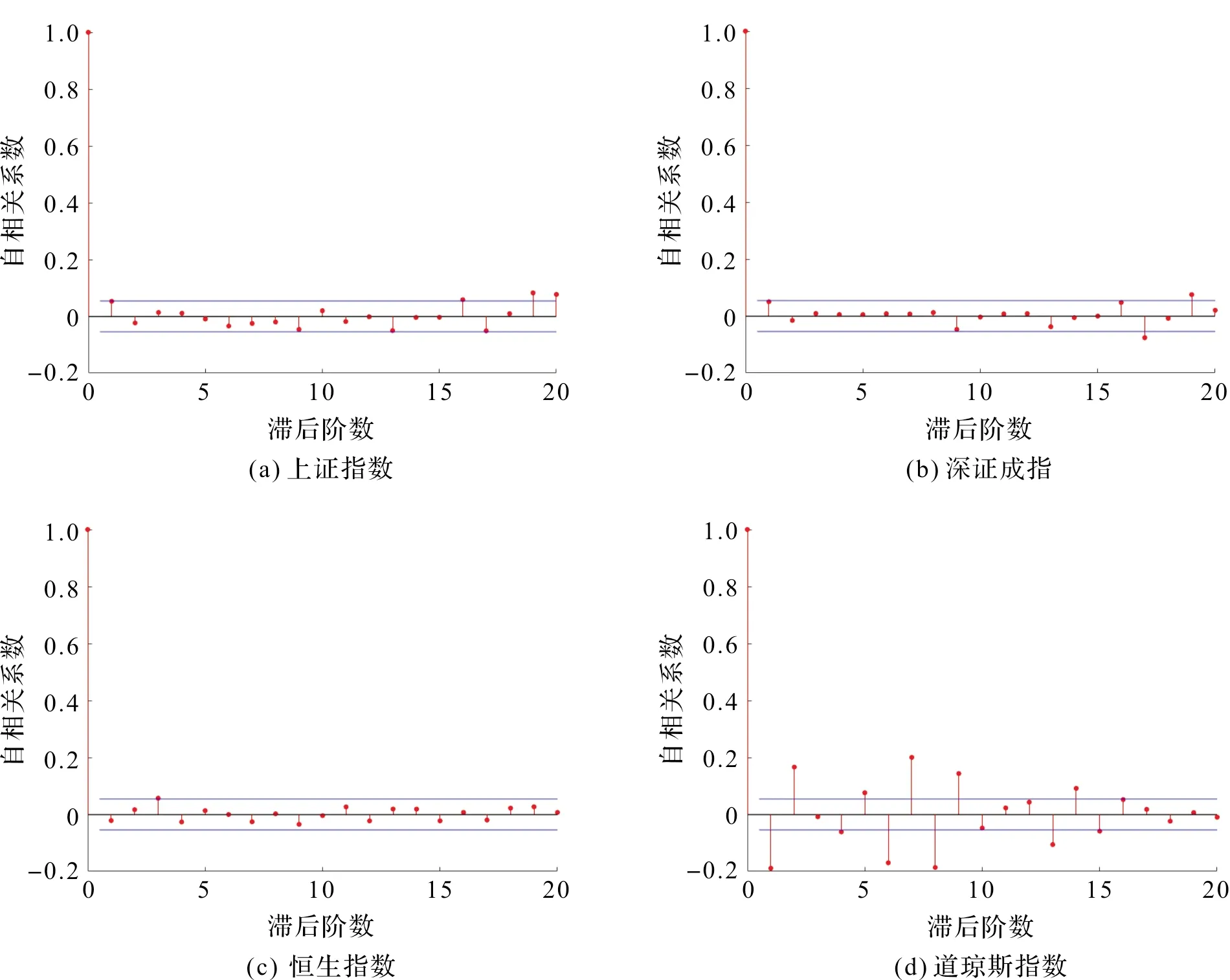

除了检验正态性、平稳性之外,还要检验序列的相关性,图1为上证指数、深证成指、恒生指数、道琼斯指数收益率序列的自相关图,样本序列的自相关系数都在2倍的标准差以内,所以得出4个收益率序列具有自相关性。

图1 样本收益率序列的自相关图

3.3 ARMA模型的选择

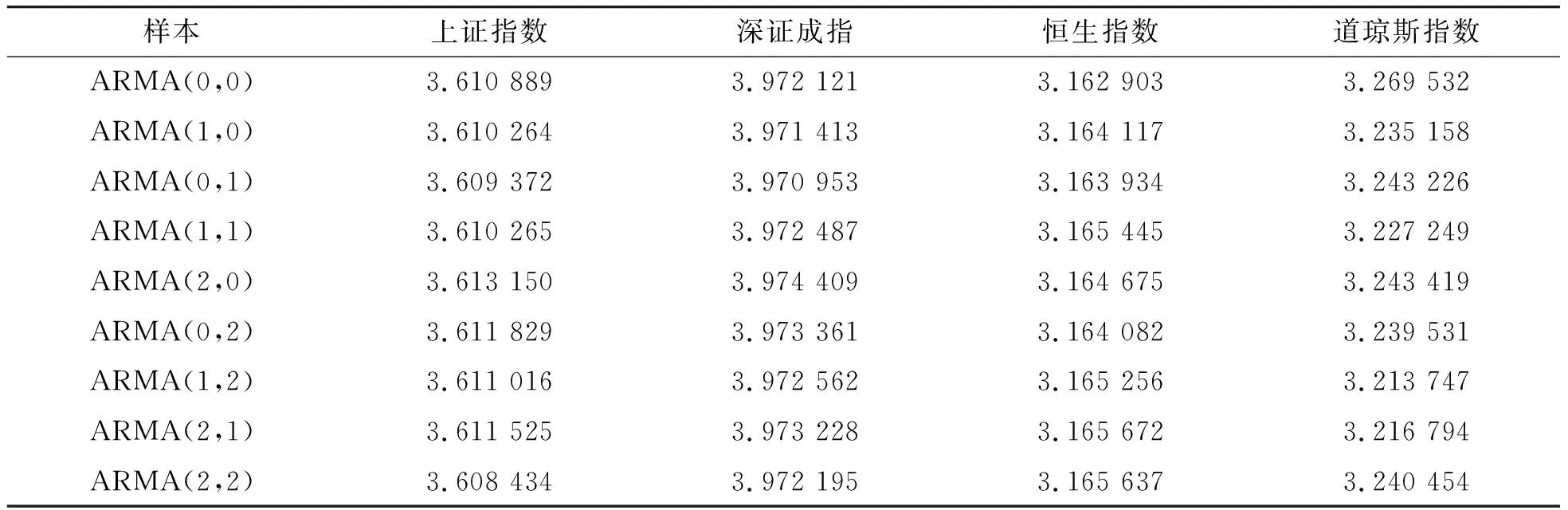

通过以上检验得出,上证指数、深证成指、恒生指数和道琼斯指数的收益率序列通过了正态性、平稳性及自相关性检验,接下来对其进行ARMA模型刻画,并用AIC值来判断最优模型。样本收益率序列ARMA模型的AIC值见表4,选择AIC值最小的ARMA模型,最终确定了上证指数ARMA(2,2)、深证成指ARMA(0,1)、恒生指数ARMA(0,0)和道琼斯指数ARMA(1,2)为样本收益率序列的均值方程。

表4 样本收益率序列ARMA模型的AIC值

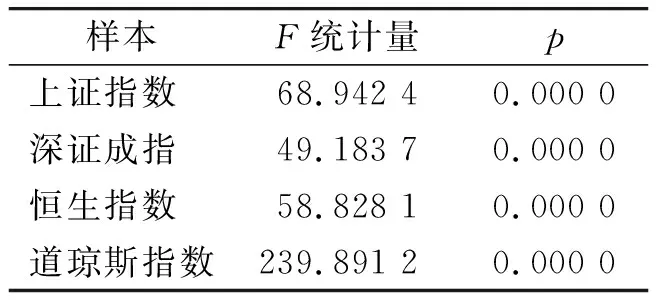

选取自回归条件异方差-拉格朗日乘数(autoregressive conditional heteroskedasticity-Lagrange multiplier,ARCH-LM)方法检验4个均值过程的异方差性,样本收益率序列ARMA过程ARCH-LM检验结果见表5,ARCH-LM检验结果的p值均小于1%的显著性水平,因此收益率去均值化的序列具有明显的ARCH效应。

表5 样本收益率序列ARMA过程ARCH-LM检验结果

3.4 GARCH模型的选择

分别构造GARCH模型族来刻画上证指数收益率序列ARMA(2,2)模型、深证成指ARMA(0,1)模型、恒生指数ARMA(0,0)模型和道琼斯指数ARMA(2,2)模型的波动情况,然后通过AIC信息准则及参数估计结果的显著性来选择最优GARCH模型。

以上证指数为例,分别构造基于GARCH及其2个衍生模型TGARCH和EGARCH对正态分布、t分布、GED分布来刻画上证指数收益率序列ARMA(2,2)模型。为了防止产生过拟合现象,选取GARCH(1,1)模型对收益率的波动性进行分析,GARCH(1,1)模型的均值方程和方差方程如下:

基于残差分别为正态分布、t分布和GED分布的上证指数收益率ARMA(2,2)-GARCH(1,1)模型的参数估计结果见表6。

表6 上证指数收益率ARMA(2,2)-GARCH(1,1)模型的参数估计结果

TGARCH(1,1)模型的条件方差设定如下:

基于残差分别为正态分布、t分布和GED分布的上证指数收益率ARMA(2,2)-TGARCH(1,1)模型的参数估计结果见表7。

表7 上证指数收益率ARMA(2,2)-TGARCH(1,1)模型的参数估计结果

EGARCH(1,1)模型条件方差设定如下:

基于残差分别为正态分布、t分布和GED分布的上证指数收益率ARMA(2,2)-EGARCH(1,1)模型的参数估计结果见表8。

表8 上证指数收益率ARMA(2,2)-EGARCH(1,1)模型的参数估计结果

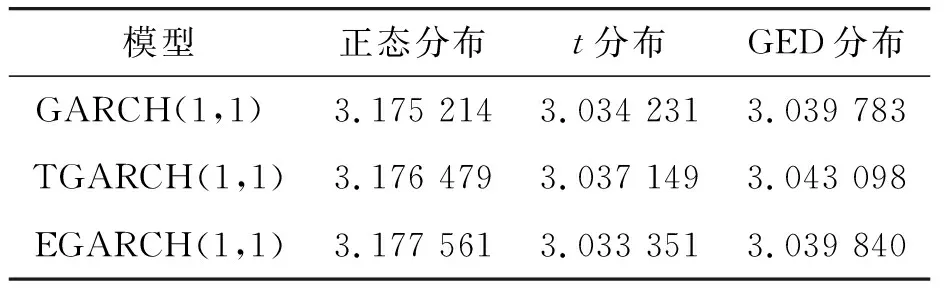

AIC值最小的模型被优先选取可以有效避免出现过度拟合的情况,表9给出了上证指数ARMA(2,2)-GARCH(1,1)模型族的AIC统计量,其中AIC值最小的为ARMA(2,2)-EGARCH(1,1)模型的t分布,但由于这个模型进行参数估计时在3种显著性检验水平下均不显著,因此选择AIC值为3.034 231的ARMA(2,2)-GARCH(1,1)-t模型。

表9 上证指数ARMA(2,2)-GARCH(1,1)模型族的AIC统计量

类似于上证指数GARCH模型族的选取方法,最终得到深证成指、恒生指数和道琼斯指数的收益率序列最优边缘分布模型,见表10。

表10 收益率序列最优边缘分布模型

由于Copula模型要求变量的边缘分布要服从(0,1)上的均匀分布,在进行Copula建模之前应先采用概率积分变换来处理收益率序列的标准化残差序列。图2为样本收益率序列标准化残差Q分位数(quantile-quantile,Q-Q)图,图中大部分点均在一条直线上,符合(0,1)上的均匀分布,这表明边缘分布构建合适。

图2 样本收益率序列标准化残差Q-Q图

3.5 Copula函数的选择

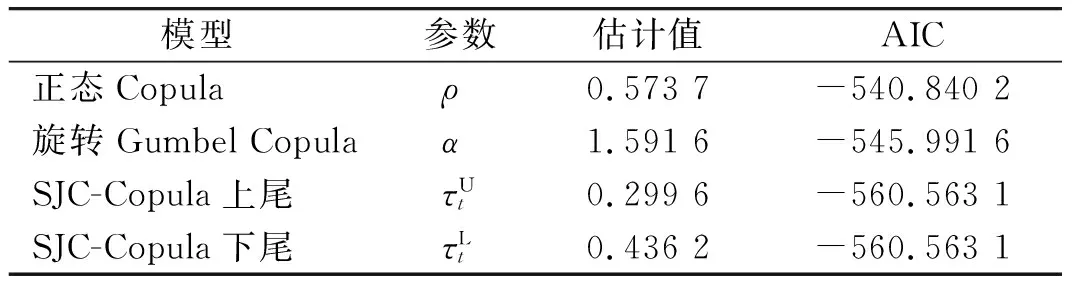

本研究选择正态Copula、旋转Gumbel Copula和SJC-Copula 3种常系数Copula函数及这3种Copula各自的时变函数分别对上证指数和恒生指数收益率的相依关系进行参数估计,结果见表11~12,表中结果显示无论是常系数Copula函数还是时变Copula函数,均是SJC-Copula函数的AIC值最小,其次是旋转Gumbel Copula函数和正态Copula函数。图3给出了上证指数与恒生指数常系数Copula函数与时变Copula函数参数估计对比,根据AIC值最小原则,得出时变SJC-Copula函数拟合结果最优。对比表11~12中常系数Copula函数和时变Copula函数的AIC值可知,时变Copula模型的预测能力和刻画能力要优于常系数Copula模型。

表11 上证指数与恒生指数常系数Copula函数参数估计结果

表12 上证指数与恒生指数时变Copula函数参数估计结果

图3 上证指数与恒生指数常系数Copula函数与时变Copula函数参数估计对比

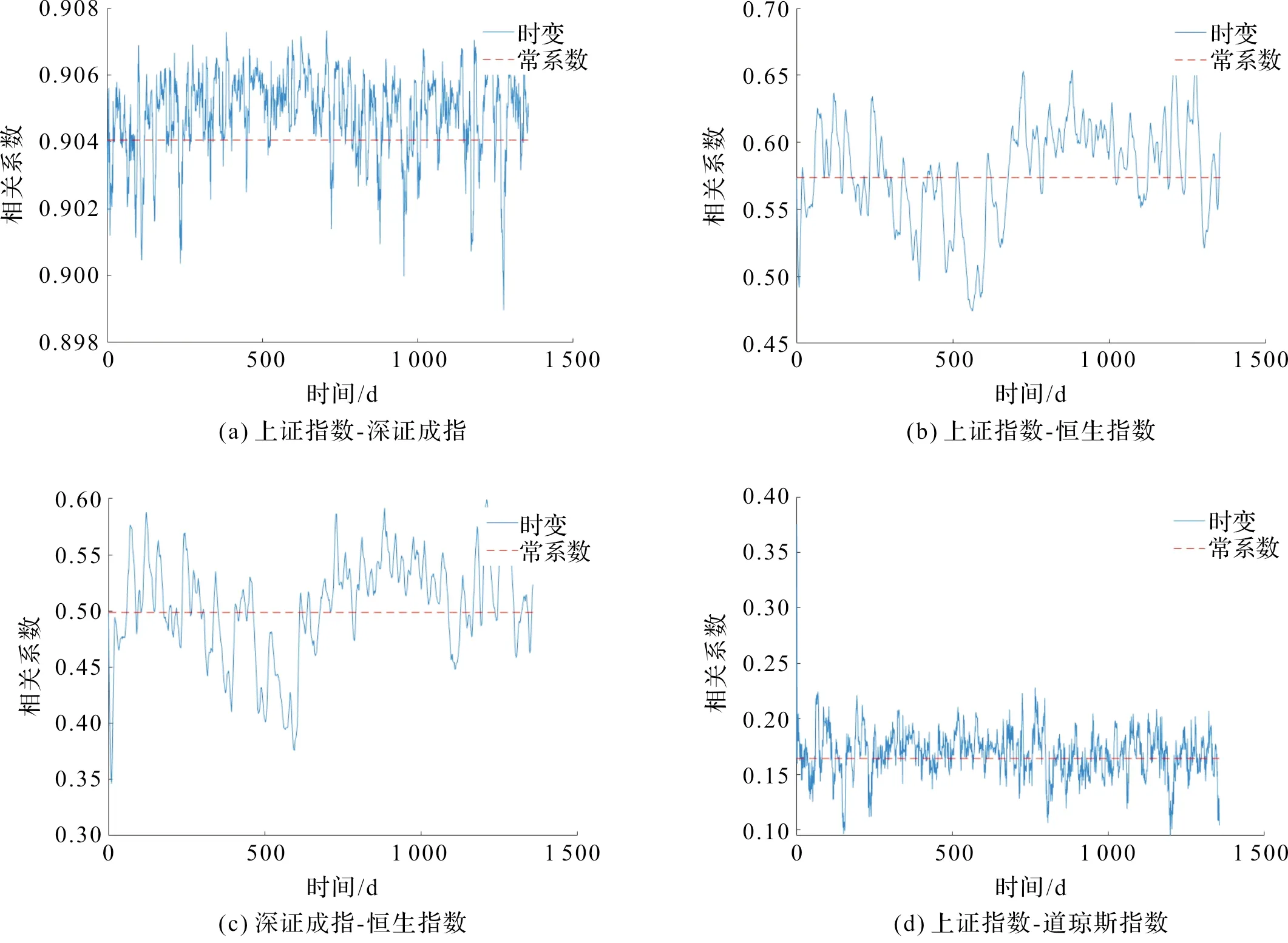

正态Copula模型的相关系数越接近于1则相关性越强,图4为上证指数、深证成指、恒生指数和道琼斯指数4个样本间正态Copula函数的常系数与时变参数估计,从中可以得到的主要结论如下:

图4 样本间正态Copula函数的常系数与时变参数估计

1)上证指数和深证成指相关性较强,静态相关系数均接近0.9,动态相关系数在0.9附近波动,沪、深两市由于具有相似的政治、经济环境而被紧密地联系在一起,因此股票市场具有较强的相关性。

2)上证指数和深证成指与恒生指数的静态相关系数均接近0.5,动态相关系数在0.5上下波动,但由于上证指数与恒生指数的相关系数略大于深证成指与恒生指数的相关系数,故上证指数与恒生指数的相依性要强于深证成指与恒生指数之间的相依性。由于“一国两制”,恒生指数与上证指数、深证成指的相依关系并没有上证指数和深证成指的相依性强。

3)上证指数与道琼斯指数的静态相关系数略大于0.15,深证成指与道琼斯指数的静态相关系数略小于0.15,动态相关系数均在0.15附近波动,相比之下上证指数与道琼斯指数的动态相关系数波动更小,因此与深证成指相比,上证指数与道琼斯指数的相关性更强。

4)恒生指数与道琼斯指数的静态相关系数为0.27,介于A股与美股(0.15)和A股与港股(0.5)之间,香港作为国际金融中心,港股与美股的联系比A股与美股的联系更紧密,因此港股与美股市场之间更容易互相影响。

4 结 语

本研究引入时变Copula模型与常系数Copula模型相比较,将ARMA-GARCH模型族与时变Copula函数相结合,为研究A股、港股和美股股指间的相依结构测度提供了一定的方法。随着现代金融体系的发展,可以根据金融市场动态变化构造时变Copula函数来测度金融市场的相依关系,以便为度量和防范金融风险提供参考。