为东财转债们正名(下)

2022-02-28萧池

萧池

2月14日,东财转3大跌带动可转债指数创近2年最大跌幅,但东财转3从2月15日的117元续跌到22日的108元,可转债指数却已经企稳反弹4个交易日。

前文提及,因东财转3强赎的两个细节:一是存续规模大超百亿,二是时间窗口仅有十余交易日,给正股及转债带来极大压力。但仅仅强赎一个逻辑,还不至于让东方财富及东财转3跳水,暴跌原因还有其他影响正股的利空因素在2月14日这天产生共振:彼时创业板指从高位调整已经超过20%进入技术熊市,创业板权重股或公募基金抱团股“跳水”此起彼伏,其他权重股或重仓股筹码不稳;2022年开年公募基金遭遇寒冬,新发基金数据断崖下跌,存量基金面临赎回压力,公募基金面临结构性流动压力叠加机构调仓,老重仓股被机构卖出。

多重原因共振引发了东方财富和东财转3的暴跌,进而带动强势的可转债市场收缩估值。实际上可转债市场的调整原因并非东财转3强赎那么简单。前文提及,可转债市场归因主要包括:利率、信用、配置力量、估值以及正股趋势。

估值是可转债的静态数据和明牌。在本轮转债牛市中,早在2021年9月初,可转债估值就已经攀上2017年三季度扩容以来高峰。9月8日收盘,两市373只可转债平均价格145.4元,中位数价格124.27元,平均转股溢价率33.5%,中位数溢价率23.32%,平均隐含波动率34.6%。这些指标在当期基本上是历史高位,但与过去可转债冲尖顶不同,2021年9月初估值到高位后,一路继续震荡上行,到2022年2月下跌前夕,两市转债平均价格勇攀151元,中位数到达131.5元,平均转股溢价率最高45%,中位数溢价率35%的估值位置,可转债市场估值已经是“没有最高,只有更高”的状态。

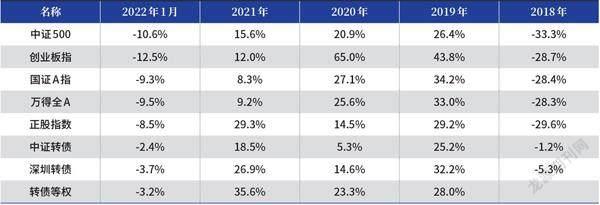

在可转债各项估值指标翻越一道又一道高峰的时候,影响市场的各方因素都在动态发生变化,最终于2月14日在东财转3暴跌的催化下作用到整体市场上,引发此后两日暴跌,但也仅仅是两日暴跌。这里面动态变化的包括利率预期、正股趋势、配置力量的边际变化。正股趋势上,2022年以来权益市场偏弱,高成长赛道股和年后低估值稳增长板块的切换并不顺畅,导致股市结构轮动频率块,而赛道股杀跌幅度大。取2022年1月的数据,中证500跌幅10.6%,创业板指跌幅12.5%,可转债正股指数跌幅9%。各项指数的趋势并不好看,对很多可转债正股而言,上年震荡向上的趋势也已经打破,如果没有正股牛市预期,那么可转债的高估值难以依存。

利率因素方面,尽管短期资金面是持续宽松的,但1月份超预期的社融数据导致债市快速调整,10年期国债收益率从最低2.67%急剧反弹到2.85%。长债收益率涨了约20个基点,这对于可转债估值的负面影响作用较大。

配置力量方面,主要考虑公募基金2022年发行规模同比跌7成,前两月也没有明星固收+产品募集,市场上卖得最好的是同业存单基金,同时市场疲弱使得存量基金赎回压力暴露。

另外在监管导向方面,过去由于可转债样本较少,达到强赎条件后立即实施强赎的占比较高。近年来上市公司对可转债的强赎态度出现微妙变化:部分发行人在财力允许的范围保存可转债换取股债两方的市场关注度;发行人越来越重视转债投资者尤其是机构的看法,很大一部分比例的可转债达成强赎条件后并不选择强赎,因此产生了3000多元的英科转债以及大量300元以上的高价可转债,一时间可转债市场炒作情绪高涨。但在交易所最新可转债信息披露要求下,沪深两市可转债在达成强赎条件前需多次公告提示强赎风险,隐含监管不愿意看到可转债被反复炒作以及溢价高企。这个规定下发后,可转债强赎数量明显增多,甚至有集体强赎的情形发生,给可转债游资炒作热情和高溢价率泼了一盆冷水。

所有的归因和复盘,都是为了对未来投资行为做参考。在2021年开始的新一轮转债牛市中,每一次可转债短暂压缩估值后,都被汹涌的买方资金继续推高。把复盘的周期拉长,从可转债历轮调整幅度看,即使是在货币政策由松转紧的调整期间(2020年5月、2016年10月)、在股市急剧调整期间(2020年2月)、在信用环境恶劣的阶段(2021年12月)等情形下,可转债的估值压缩都在10%左右或以内。本次可转债的调整估值压缩也达到了8%,不出意外,可转债市场又将开始反弹。截至目前,本轮下跌的导火索东财转3从2月15日的117元续跌到22日的108元,但可转债指数已经企稳反弹数日。

未来影响可转债市场的几个因素:一看公募基金尤其是固收+基金会不会形成赎回压力的负反馈。从大盘转债及银行转债的抛压情况看,目前公募基金无差别赎回有限。但如果新发公募基金市场没有起色,叠加权益市场继续破位,存量公募基金赎回—下跌—赎回的负反馈螺旋可能出现。目前看这个情况出现的概率很低。

二看债市收益率是否持续快速上升。因1月社融量超预期引发市场宽信用的担忧,债市收益率回调上行,虽然债市短期调整较快,但在宽货币+经济尚未明显改善的组合下,债市具备一定的安全边际,继续调整的空间有限。近期市场对市场宽货币预期有所下降,同时3月份美国大概率加息,但此前公布的四季度货币政策执行报告中依旧出现了“以我为主”,在经济修复基础不稳固、稳增长难度加大的背景下,短期内宽货币的政策不会受到海外通胀及加息的影响而动摇,当前宽货币或依旧尚未结束。利率趋势不具备反转条件。

三看权益市场趋势,如果股票市场各类指数出现明显破位,尤其是中证500、中证1000、国证2000的破位,对可转债的情绪影响将较大。目前看这些指数历经前期调整后,均在反弹修复中。后市大概率是箱体震荡蓄势,继续破位可能性不大。

从保守和谨慎的角度看下跌后的可转债市场估值,在2月15日收盘后,两市可转债平均价还有137.55元,中位数价格122.37元,平均溢价率36.33%,依然是历史相对高位。但就在这个短暂调整的低点,可转债已经反弹5个交易日,尤其是2月23日,转债等权指数上涨1.75%,指数距离2月11日暴跌前只差1%的空间。

为什么在估值历史高位的区间,依然有大量的资金对可转债市场趋之若鹜是值得投资者思考的问题。从2021年9月到今天,可转债估值一直在历史高位震荡。尽管当前可转债估值继续拔高的钱不好赚,但当前可转债市场结构轮动、事件驱动、修正驱动、阿尔法机会下的赚钱机会仍层出不穷。从近年来可转债指数与各项权益市场指数对比看出,可转债熊市抗跌,牛市跟涨的特征依然明显和显著。

从投资行为心理学博弈上看,过去可转债的投资者清一色是低风险偏好投资者。但伴随市场扩容、参与者扩容,以及经历2020年,2021年数次可转债的疯狂炒作,这个市场的参与者风险偏好已经变得参差不齐。扩容后的可转债市场,高风险偏好者战绩碾压低风险偏好者,可转债市场的演变逼着投资者风险偏好提升。比如过去可转债的卖出高点就是强赎标准,转债平价130元。而现在可转债上市价格就是130,由于“不赎回”成为市场主流,可转债平价涨上130后才是转债飞舞的起点。200元以上的可转债比比皆是,且流动性更好,易涨难跌。很难想象光是债券投资者就能让正元转债(123043.SZ)单日上涨176%(2020年10月20日)。

就在2月22日,佳力转债(113597.SH)单日暴涨57.6%。从持有人公告上看,这个转债被林园投资及一致行动人持有超过20%。从2月17日的118元到2月21日225元,三個交易日几乎翻倍。也就是翻倍之后,林园投资才一把几乎清仓这只可转债。根据公开信息,林园投资前期买入佳力转债的价格仅在百元左右。