金融发展、研发投入与绿色全要素生产率

——基于不同维度金融发展的视角

2022-02-24张莹莹东北财经大学金融学院辽宁大连116000

文/张莹莹(东北财经大学金融学院,辽宁大连 116000)

一、引言

《中华人民共和国国民经济和社会发展第十二个五年规划纲要》明确指出,要加快转变经济发展方式,提倡绿色发展。2019年,党的十九届四中全会提出建立最严格的环保制度,以提高绿色发展水平,体现了中国走绿色、低碳、可持续发展道路的决心。绿色发展本质上就是促进绿色全要素生产率(Green Total Factor Productivity,GTFP)的增长,但与绿色全要素生产率相关的项目具有周期长、风险高和信息不对称等特点,普遍面临着融资约束的问题。金融是现代经济的核心,具有流动性供给、分散风险等功能,可以改善绿色项目中的融资难问题,引导资源向绿色发展行业聚集。①J.Greenwood and B.Jovanovic,“Financial Development,Growth,and the Distribution of Income,”Journal of Political Economy,Vol.98,No.5,1990,pp.1076-1107.那么,金融发展对绿色全要素生产率的传导机制是什么呢?Schumpeter J.A.的创新理论指出,金融体系功能的发挥可以评估企业家的创新行为,从而为创新项目提供研发投入(R&D投入)。金融体系能克服信息不对称问题,可以有效地筛选项目,降低投资风险,从而支持优质项目进行融资和再融资。②Schumpeter J.A.,Capitalism,Socialism and Democracy,Routledge,1994.③Haizhou Huang and Chenggang Xu,“Soft Budget Constraint and the Optimal Choices of Research and Development Projects Financing,”Journal of Comparative Economics,Vol.26,No.1,1998,pp.62-79.金融发展可以增加R&D投入,为创新活动提供资金并提高绿色创新成功率,进而促进绿色全要素生产率增长。因此,R&D投入在金融发展与绿色全要素生产率之间扮演了重要角色。金融发展是金融系统内各个组成要素在规模、效率和结构等三个维度的动态变动过程。④Suleiman Abu-Bader and Aamer S.Abu-Qarn,“Financial Development and Economic Growth:Empirical Evidence from Six MENA Countries,”Review of Development Economics,Vol.12,No.4,2008,pp.803-817.不同维度的金融发展对绿色全要素生产率的影响不同,R&D投入在不同维度的金融发展与绿色全要素生产率之间是否发挥中介效应也有待检验。因此,本文将R&D投入作为中介变量,分析不同维度的金融发展对绿色全要素生产率的影响,并进一步探讨在不同金融发展水平下其中介效应是否存在异质性。

二、相关理论与文献综述

(一)金融发展与绿色全要素生产率

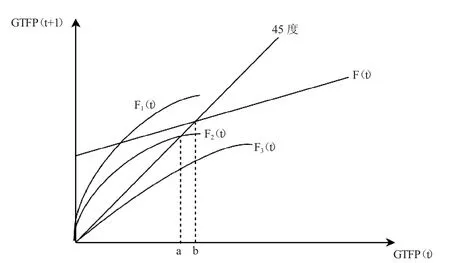

根据金融功能理论,在金融系统支持下的技术创新具有同知识一样的显著正外部性,可以帮助资本实现边际报酬递增,金融体系越完善,生产率水平就越高。⑤R.G.King and R.Levine,“Finance,Entrepreneurship and Growth,”Journal of Monetary Economics,Vol.32,No.3,1993,pp.513-542.在熊彼特增长模型中,金融发展可以解决融资约束问题,决定项目的成功率,并最终对绿色全要素生产率起作用。由于信贷约束的存在,绿色全要素生产率的收敛路径受到金融发展水平的影响。该路径为:GTFPt+1=F(GTFPt)=min{F1(t),F2(t),F3(t),F(t)}。其中,F1(t)为金融发展水平高时的生产率函数,F2(t)为金融发展水平中等时的生产率函数,F3(t)为金融发展水平低时的生产率函数,F(t)为世界前沿的生产率函数。绿色全要素生产率的收敛路径如图1所示,图中a和b分别为不同金融发展水平下绿色全要素生产率的均衡值。当金融发展水平足够高时,绿色全要素生产率不断提高并最终收敛于完全信贷市场的均衡状态b,此时金融发展水平的继续提高不会改变绿色全要素生产率;当金融发展水平为中等时,如果没有达到均衡状态a,它可以促进绿色全要素生产率,超过均衡状态a后将抑制绿色全要素生产率,但是随着金融发展水平的提高,a的值将变大,并向均衡状态b靠近,金融发展水平对绿色全要素生产率的影响表现为不确定性;当金融发展水平低时,它会抑制绿色全要素生产率,此时只有提高金融发展水平才能促进绿色全要素生产率。由此可见,不同的金融发展水平对绿色全要素生产率的影响存在异质性。

图1 不同金融发展水平下绿色全要素生产率的收敛过程及最终均衡状态

(二)金融发展与R&D投入

金融发展具有流动性供给功能,可以为技术创新提供长期的资金支持。①Tadesse S.A.,“Innovation,Information,and Financial Architecture,”Journal of Financial and Quantitative Analysis,Vol.41,No.4,2006,pp.753-786.金融发展可以通过解决信息不对称问题,使投资者获得更多的投资和融资信息,从而增加R&D投入。因此,金融发展对企业研发活动非常重要,较高的金融发展水平能提供足够的研发资金。②Philippe Aghion,Nick Bloom,Richard Blundell,Rachel Griffith and Peter Howitt,“Competition and Innovation:An Inverted-U Relationship,”The Quarterly Journal of Economics,Vol.120,No.2,2005.

随着金融规模的扩大,以银行为代表的金融体系可以解决信息不对称的问题,为创新项目提供资金支持。③R.G.King and R.Levine,“Finance,Entrepreneurship and Growth,”Journal of Monetary Economics,Vol.32,No.3,1993,pp.513-542.但是研究发现,除国有企业外,银行信贷对R&D投入有负面影响。④张杰、周晓艳、郑文平、卢哲:《要素市场扭曲是否激发了中国企业出口》,《世界经济》2011年第8期。金融效率的提高增强了银行承担风险的意愿,从而提高了创新活动的质量。⑤Mario Daniele Amore,Cédric Schneider and Alminas Zaldokas,“Credit Supply and Corporate Innovation,”Journal of Financial Economics,Vol.109,No.3,2013,pp.835-855.金融效率的提高使融资更容易,会得到更多的长期R&D投入。⑥James R.Brown,Gustav Martinsson and Bruce C.Petersen,“Law,Stock Markets and Innovation,”Journal of Finance,Vol.68,No.4,2013,pp.1517-1549.但是一些学者利用中国2009—2011年上市公司数据研究发现,金融市场中银行的效率与R&D投入之间存在负相关关系。①Z.Jin,L.Wang and S.Wang,“Financial Development and Economic Growth:Recent Evidence from China,”Journal of Comparative Economics,Vol.40,No.3,2012,pp.393-412.不同的金融结构对R&D投入的影响是不一致的。②Michelle Putnam,Michael Sherraden,Shirley L.Porterfield,et al.,“Building Financial Bridges to Economic Development and Community Integration,”Journal of Social Work in Disability & Rehabilitation,Vol.4,No.3,2005,pp.61-86.在支持技术创新方面,市场主导型金融体系优于银行主导型的金融体系,市场主导的金融市场在促进R&D投入方面的作用更强。③James R.Brown,Gustav Martinsson and Bruce C.Petersen,“Law,Stock Markets and Innovation,”Journal of Finance,Vol.68,No.4,2013,pp.1517-1549.但是中国当前的金融结构尚未真正成为企业技术创新融资的有效渠道。④孙晓华、王昀、郑辉:《R&D溢出对中国制造业全要素生产率的影响——基于产业间、国际贸易和FDI三种溢出渠道的实证检验》,《南开经济研究》2012年第5期。由此可见,不同维度的金融发展在促进R&D投入方面的作用方向并不一致。

(三)R&D投入与绿色全要素生产率

根据内生经济增长理论,技术进步是经济增长的源泉,R&D投入所带来的技术和知识增量是技术更新的主要动力,对生产率有着正向的促进作用。⑤何玉梅、罗巧:《环境规制、技术创新与工业全要素生产率——对“强波特假说”的再检验》,《软科学》2018年第4期。用R&D投入的资金购买生产技术设备、聘请人才等,为绿色技术创新提供条件,从而提高绿色全要素生产率。R&D投入可以起到激励的作用,增加创新成果转化成功率,提高绿色技术水平,从而提高绿色全要素生产率。R&D投入的提高可以增加知识储备,而人才和知识是提高绿色技术生产力的中坚力量,也是进行创新活动的基础,有助于提高绿色全要素生产率。R&D投入可以提高资源配置效率,不仅有利于资源在绿色生产部门内部流动,也有利于资源从低效率部门转移到高效率部门,从而提高整个社会的绿色全要素生产率。

现有研究中,大部分学者认为R&D投入对绿色全要素生产率具有正向的促进作用。有学者采用经济合作与发展组织国家样本数据,证实了R&D投入强度越大,生产率越高。⑥Zachariadis M.,“R&D—induced Growth in The OECD?”Review of Development Economics,No.3,2004.R&D投入是提高生产率的重要因素。⑦吴延兵:《自主研发、技术引进与生产率——基于中国地区工业的实证研究》,《经济研究》2008年第8期。⑧王玲、Adam Szirmai:《高技术产业技术投入与生产率增长之间关系的研究》,《经济学(季刊)》2008年第2期。R&D投入对促进中国绿色经济增长,尤其是对绿色全要素生产率有显著的促进作用。⑨冯志军、陈伟、杨朝均:《环境规制差异、创新驱动与中国经济绿色增长》,《技术经济》2017年第8期。一些学者通过实证研究发现,在不考虑环境规制的情况下,R&D投入对绿色全要素生产率有显著的正向作用;在考虑环境规制的情况下,R&D投入对绿色全要素生产率的影响不显著。⑩袁宝龙、李琛:《环境规制政策下创新驱动中国工业绿色全要素生产率研究》,《产业经济研究》2018年第5期。一些学者认为,R&D投入对绿色全要素生产率尤其是对高技术制造业的绿色全要素生产率具有显著的正向影响,而对低技术制造业的绿色全要素生产率影响不大。①师博、姚峰、李辉:《创新投入、市场竞争与制造业绿色全要素生产率》,《人文杂志》2018年第1期。②陈瑶:《中国区域工业绿色发展效率评估——基于R&D投入视角》,《经济问题》2018年第12期。③袁茜:《创新驱动中国工业绿色全要素生产率研究》,东南大学博士学位论文,2021年。但是从中国的实际情况来看,当前R&D投入规模逐年加大,却并没有使要素生产率和创新效率得到快速提高。因为R&D投入具有高风险性,投资回报率是不可控的,所以R&D投入并不是越多越有利。如果是低效的R&D投入,就会造成资源浪费和环境污染,降低社会整体的绿色全要素生产率。一些学者就发现,R&D投入没有促进绿色全要素生产率增长,反而抑制了其增长。④唐未兵、傅元海、王展祥:《技术创新、技术引进与经济增长方式转变》,《经济研究》2014年第7期。由此可见,R&D投入对绿色全要素生产率的影响需要进一步检验。

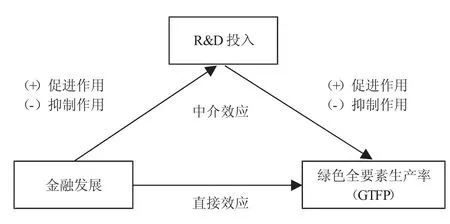

综上所述,不同维度的金融发展都会对R&D投入产生影响,同时R&D投入也会影响绿色全要素生产率。据此,本文认为金融发展、R&D投入和绿色全要素生产率之间存在“金融发展→R&D投入→绿色全要素生产率”传导机制,具体的研究模型如图2所示。

图2 金融发展、R&D投入与绿色全要素生产率的研究模型

本文有3个创新点:本文将金融发展、R&D投入和绿色全要素生产率放在统一的分析框架中探讨三者之间的关系,可以补充现有研究,丰富文献成果;本文在指标刻画上,从规模、效率和结构等三个维度分析金融发展,基本涵盖金融发展的主要要素,并利用SBM-GML方法测算绿色全要素生产率,比已有的文献更全面,使测算结果更准确;绿色发展是实现经济可持续增长的必然选择。本文的研究符合中国经济的发展事实,可以为区域经济发展提供有益借鉴。

三、研究设计

(一)模型构建

参考已有的文献⑤温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期。,本文采用中介效应检验方法,检验在不同维度金融发展下,R&D投入的中介效应,构建递归方程:

其中,方程(1)、(2)和(3)的下标i为省份标识,i=1,2,…,N;t为年份标识,t=1,2,…,T;GTFPit表示绿色全要素生产率;GTFPit-1表示滞后一期的绿色全要素生产率;RDit表示创新投入;FDit={FDSit,FDEit,FDStrit},FDSit表示金融规模,FDEit表示金融效率,FDStrit表示金融结构;Zit为控制变量的集合。待估参数α2反映不同维度金融发展指标FDit对GTFPit影响的总效应。待估参数β1反映FDit对RDit的影响。待估参数λ3用以识别FDit通过RDit影响GTFPit的中介效应。α0、β0、λ0均为常数项,γi代表个体效应,ηt代表时间效应,μit为残差项。在模型的估计上,由于变量存在惯性,上期值会对当期值产生影响。因此,本文参考已有的文献①马勇、陈雨露:《金融杠杆、杠杆波动与经济增长》,《经济研究》2017年第6期。,采用系统GMM方法对上述方程进行估计。

(二)数据来源与变量选择

本文采用2011—2019年中国30个省级行政区(未统计西藏自治区、台湾省、香港特别行政区、澳门特别行政区)的面板数据,样本数据均来自中经网统计数据库。

1.被解释变量:绿色全要素生产率(GTFP)

参考已有的文献②Tone Kaoru,Toloo Mehdi and I.Mohammad,“A Modified Slacks-Based Measure of Efficiency in Data Envelopment Analysis,”European Journal of Operation Research,Vol.130,No.3,2001,pp.498-509.③Dong-hyun Oh,“Global Malmquist-Luenberger Productivity Index,”Journal of Productivity Analysis,Vol.34,No.3,2010,pp.183-197.,本文采用SBM-GML方法测算中国有关省份的绿色全要素生产率。将第i个省份视为生产决策单元DMUi,使用j种要素投入x=(x1,x2,…,xj)∈Rj+,得到m种期望产出y=(y1,y2,…,ym)∈Rm+和n种非期望产出b=(b1,b2,…,bn)∈Rn+,则DMUi在t时期的生产可能性集P(x)=(xit,yit,bit)。

SBM模型表示为:

其中,(gx,gy,gb)为方向向量,表示投入减少、期望产出增加和非期望产出减少的向量;(sjx,smy,snb)为松弛向量,表示投入过多、期望产出不足和非期望产出过多的向量。

GML指数:

其中,S→t(xt,yt,bt;gx,gy,gb)和S—→G(xt,yt,bt;gx,gy,gb)分别表示基于非径向、非角度测算方法构建的当期和全域SBM方向性距离函数。GMLtt+1表示t+1期的绿色全要素生产率相对于t期的变动情况,若得到的数值大于1,表示绿色全要素生产率是增长的;若小于1,表示绿色全要素生产率是下降的;若等于1,表示绿色全要素生产率不变。

本文选取的投入指标包括劳动投入、资本投入和能源投入,产出指标包括期望产出和非期望产出,如表1所示。

表1 采用SBM-GML方法测算有关省份绿色全要素生产率的投入指标与产出指标

根据SBM-GML方法测算出不同地区的绿色全要素生产率,如表2所示。由表2可知,大部分年份绿色全要素生产率的值大于1,说明中国各省份的绿色全要素生产率是增长的,绿色经济处于持续发展阶段。

表2 2011—2019年有关省份绿色全要素生产率的测算结果(均值)

2.解释变量:金融发展

参考已有的文献①Suleiman Abu-Bader and Aamer S.Abu-Qarn,“Financial Development and Economic Growth:Empirical Evidence from Six MENA Countries,”Review of Development Economics,Vol.12,No.4,2008,pp.803-817.,金融发展的规模、效率和结构具体指标的选择如表3所示。

表3 金融发展不同维度的指标选择

本文采用主成分分析法,构建金融发展综合指数,分析各省份的金融发展水平。主成分分析需要进行适用性条件检验。如表4所示,KMO值为0.799>0.6,Bartlett的检验的Sig值为0.000<0.05,均通过检验。

表4 KMO和Bartlett的检验结果

运用主成分分析法得到表5和表6。取表5的前2个初始特征值大于1的主因子。金融规模、金融效率和金融结构分别在两个主成分中的占比如表6所示。

表5 解释的总方差

表6 主成分矩阵

由此,构造出金融发展综合指数(ZSFD),具体构造过程如下:

主成分1:FD1=金融规模×0.824+金融效率×0.822+金融结构×(-0.054)

主成分2:FD2=金融规模×(-0.003)+金融效率×0.068+金融结构×0.998

ZSFD=FD1×45.276%+FD2×33.338%

经过计算得到有关省份的金融发展综合指数,其中排在前3名的是北京市、上海市和广东省,排在后3名的是湖南省、云南省和广西壮族自治区。本文根据金融发展综合指数的排名将前15名划分为金融发展发达地区,将后15名划分为金融欠发达地区。

3.中介变量:R&D投入(RD)

本文采用R&D经费支出占GDP的比重来衡量R&D投入。R&D投入程度越高,意味着投入技术创新活动的资源也越多。

4.控制变量

地区经济发展水平(PGDP)基于不同省份存在人口差异,该值越大,说明该省份的经济发展水平越高。地区通货膨胀率(CPI)可以反映货币购买力,该值越大,说明该省份的通货膨胀率越高。地区对外开放程度(Open)代表着一个地区对外进行经济交流的情况,该比值越大,说明该省份的开放程度越高。地区环境治理强度(Cir)是用地区工业污染治理投资总额占GDP的比重来衡量的,该比值越大,说明该省份的环境治理情况越好。

(三)描述性统计

表7为各变量的描述性统计。由表7可知,金融发达地区与金融欠发达地区在金融规模、金融效率和金融结构方面存在显著的差异。因此,我们有必要分别探讨在不同金融发展水平下R&D投入的中介效应。

表7 描述性统计

(四)面板单位根检验

本文采用了LLC检验和Fisher(ADF)检验两种方法来检验数据的平稳性,如表8所示。根据表8的检验结果,所有变量在两种检验方法下均拒绝了存在单位根的原假设,即所有变量均满足数据平稳性要求。

表8 相关变量的面板单位根检验估计结果

四、实证结果与分析

为研究金融发展通过R&D投入影响绿色全要素生产率的传导机制,说明金融发展对绿色全要素生产率的影响在多大程度上依赖研发渠道,依据中介效应检验逻辑,本文逐步检验回归系数识别R&D投入的中介效应。表9和表10分别为不同维度金融发展、R&D投入与绿色全要素生产率的实证结果。本文采用系统GMM方法进行估计,表9和表10中的所有模型均通过了Sargan检验和AR(2)二阶序列相关检验,说明模型工具变量有效且回归结果不受二阶序列相关的影响,因此本文的估计结果是可靠的。

(一)金融规模的效应

如表9所示,第(1)列检验金融规模对绿色全要素生产率影响的总效应,回归系数为0.0343,且在0.01的统计水平上显著,说明金融规模可以显著地促进绿色全要素生产率增长。第(2)列是金融规模对R&D投入的影响,回归系数为-0.0269,在0.01的统计水平上显著,表明金融规模不利于R&D投入的增加。第(3)列是在引入R&D投入后,金融规模影响绿色全要素生产率的回归结果。其中,R&D投入的回归系数为0.145,且在0.05的统计水平上显著,说明R&D投入能够显著地促进绿色全要素生产率增长。在控制R&D投入后,金融规模对绿色全要素生产率的回归系数小于第(1)列中金融规模的回归系数,在0.01的统计水平上显著,表明金融规模通过R&D投入影响绿色全要素生产率的间接传导途径存在,且R&D投入增强了金融规模对绿色全要素生产率的促进作用。此中介效应的影响系数为-0.0039,解释力为11.37%。此外,滞后一期的GTFPit-1对GTFPit的影响在0.01的统计水平上显著为负,说明中国的金融发展水平较低。

(二)金融效率的效应

表9中的第(4)列检验的是金融效率对绿色全要素生产率影响的总效应,回归系数为-0.0162,且在0.01的统计水平上显著,说明金融效率不利于绿色全要素生产率增长。第(5)列是金融效率对R&D投入的影响,回归系数为0.0123,在0.01的统计水平上显著,表明金融效率有利于R&D投入的增加。第(6)列是在引入R&D投入后,金融效率对绿色全要素生产率影响的回归结果。其中,R&D投入的回归系数为0.1167,且在0.01的统计水平上显著,说明R&D投入能够显著地促进绿色全要素生产率增长。在控制R&D投入后,金融效率对绿色全要素生产率的回归系数大于第(4)列中金融效率的回归系数,在0.01的统计水平上显著,表明金融效率通过R&D投入影响绿色全要素生产率的间接传导途径存在,且R&D投入增强了金融效率对绿色全要素生产率的抑制作用。此中介效应的影响系数为0.0014,解释力为8.86%。此外,滞后一期的GTFPit-1对GTFPit的影响在0.01的统计水平上显著为负,说明中国的金融发展水平较低。

表9 金融规模和金融效率的中介效应模型回归结果

(三)金融结构的效应

如表10所示,第(1)列检验的是金融结构对绿色全要素生产率影响的总效应,回归系数为0.4559,且在0.01的统计水平上显著,说明金融结构可以显著促进绿色全要素生产率增长。第(2)列是金融结构对R&D投入的影响,回归系数为-0.4497,在0.01的统计水平上显著,表明金融结构不利于R&D投入的增加。第(3)列是在引入R&D投入后,金融结构影响绿色全要素生产率的回归结果。其中,R&D投入的回归系数为0.1892,且在0.01的统计水平上显著,说明R&D投入能够显著地促进绿色全要素生产率增长。在控制R&D投入后,金融结构对绿色全要素生产率的回归系数大于第(1)列中的金融结构的回归系数,在0.01的统计水平上显著,表明金融结构通过R&D投入影响绿色全要素生产率的间接传导途径存在,且R&D投入减弱了金融结构对绿色全要素生产率的促进作用。此中介效应的影响系数为-0.0893,解释力为18.66%。此外,滞后一期的GTFPit-1对GTFPit的影响均在0.01的统计水平上显著为负,说明中国的金融发展水平较低。

表10 金融结构的中介效应模型回归结果

通过实证分析发现:金融规模和金融结构可以促进绿色全要素生产率增长,而金融效率抑制绿色全要素生产率增长,中国金融发展的整体水平有待提升。R&D投入的中介效应存在,R&D投入增强了金融规模对绿色全要素生产率的促进作用和金融效率对绿色全要素生产率的抑制作用,但是减弱了金融结构对绿色全要素生产率的促进作用。R&D投入在金融规模与绿色全要素生产率之间的中介效应的解释力为11.37%,在金融效率与绿色全要素生产率之间的中介效应的解释力为8.86%,在金融结构与绿色全要素生产率之间的中介效应的解释力为18.66%。如表11所示。

表11 R&D投入在不同维度金融发展与绿色全要素生产率之间的中介效应(全样本)

五、进一步分析

为进一步研究不同金融发展情况下R&D投入的中介效应是否存在异质性,深入理解金融发展对绿色全要素生产率的传导机制,笔者运用主成分分析法构建的金融发展综合指数,分析金融发达地区与金融欠发达地区R&D投入的中介效应,实证结果如表12、表13、表15和表16所示。这些表中的所有模型均通过了Sargan检验和AR(2)二阶序列相关检验,因此本文的估计结果是可靠的。

(一)金融发达地区

(1)金融规模的效应

如表12所示,第(1)列检验的是金融发达地区金融规模对绿色全要素生产率影响的总效应,回归系数为0.0424,且在0.01的统计水平上显著,说明金融规模可以显著地促进绿色全要素生产率增长。第(2)列是金融规模对R&D投入的影响,回归系数为-0.0336,在0.01的统计水平上显著,表明金融规模不利于R&D投入的增加。第(3)列是在引入R&D投入后,金融规模影响绿色全要素生产率的回归结果。其中,R&D投入的回归系数为0.248,且在0.05的统计水平上显著,说明R&D投入能够显著地促进绿色全要素生产率增长。在控制R&D投入后,金融规模对绿色全要素生产率的回归系数大于第(1)列中金融规模的回归系数,在0.01的统计水平上显著,表明金融规模通过R&D投入影响绿色全要素生产率的间接传导途径存在,且R&D投入减弱了金融规模对绿色全要素生产率的促进作用。此中介效应的影响系数为-0.0083,解释力为19.65%。

(2)金融效率的效应

表12中的第(4)列检验的是金融效率对绿色全要素生产率影响的总效应,回归系数为-0.0142,且在0.01的统计水平上显著,说明金融效率不利于绿色全要素生产率增长。第(5)列是金融效率对R&D投入的影响,回归系数为-0.0093,且在0.1的统计水平上显著,表明金融效率不利于R&D投入的增加。第(6)列是在引入R&D投入后,金融效率影响绿色全要素生产率的回归结果。其中,R&D投入的回归系数为0.4161,且在0.05的统计水平上显著,说明R&D投入能够显著地促进绿色全要素生产率增长。在控制R&D投入后,金融效率对绿色全要素生产率的回归系数小于第(4)列中金融效率的回归系数,在0.01的统计水平上显著,表明金融效率通过R&D投入影响绿色全要素生产率的间接传导途径存在,且R&D投入减弱了金融效率对绿色全要素生产率的抑制作用。此中介效应的影响系数为-0.0039,解释力为27.25%。

表12 金融发达地区金融规模和金融效率的中介效应模型回归结果

(3)金融结构的效应

如表13所示,第(1)列检验的是金融结构对绿色全要素生产率影响的总效应,回归系数为0.2610,且在0.1的统计水平上显著,说明金融结构可以促进绿色全要素生产率增长。第(2)列是金融结构对R&D投入的影响,回归系数为-0.1825,且在0.05的统计水平上显著,表明金融结构不利于R&D投入的增加。第(3)列是在引入R&D投入后,金融结构影响绿色全要素生产率的回归结果。其中,R&D投入的回归系数为0.2067,且在0.05的统计水平上显著,说明R&D投入能够显著地促进绿色全要素生产率增长。在控制R&D投入后,金融结构对绿色全要素生产率的回归系数大于第(1)列中金融结构的回归系数,在0.05的统计水平上显著,表明金融结构通过R&D投入影响绿色全要素生产率的间接传导途径存在,且R&D投入减弱了金融结构对绿色全要素生产率的促进作用。此中介效应的影响系数为-0.0577,解释力为14.45%。

表13 金融发达地区金融结构的中介效应模型回归结果

(续表)

通过实证分析发现:在金融发达地区,金融规模和金融结构可以促进绿色全要素生产率增长,而金融效率抑制绿色全要素生产率增长。R&D投入的中介效应存在,R&D投入减弱了金融规模和金融结构对绿色全要素生产率的促进作用,也减弱了金融效率对绿色全要素生产率的抑制作用。R&D投入在金融规模与绿色全要素生产率之间的中介效应的解释力为19.65%,在金融效率与绿色全要素生产率之间的中介效应的解释力为27.25%,在金融结构与绿色全要素生产率之间的中介效应的解释力为14.45%。如表14所示。

表14 R&D投入在不同维度金融发展与绿色全要素生产率之间的中介效应(金融发达地区)

(二)金融欠发达地区

(1)金融规模的效应

如表15所示,第(1)列检验的是金融规模对绿色全要素生产率影响的总效应,回归系数为-0.1035,且在0.01的统计水平上显著,说明金融规模不利于绿色全要素生产率增长。第(2)列是金融规模对R&D投入的影响,回归系数为0.0946,且在0.01的统计水平上显著,表明金融规模有利于R&D投入的增加。第(3)列是在引入R&D投入后,金融规模影响绿色全要素生产率的回归结果。其中,R&D投入的回归系数为0.4510,且在0.01的统计水平上显著,说明R&D投入能够显著地促进绿色全要素生产率增长。在控制R&D投入后,金融规模对绿色全要素生产率的回归系数小于第(1)列中金融规模的回归系数,在0.05的统计水平上显著,表明金融规模通过R&D投入影响绿色全要素生产率的间接传导途径存在,且R&D投入减弱了金融规模对绿色全要素生产率的抑制作用。此中介效应的影响系数为0.0427,解释力为41.22%。

表15 金融欠发达地区金融规模与金融效率的中介效应模型回归结果

(2)金融效率的效应

表15中的第(4)列检验的是金融效率对绿色全要素生产率影响的总效应,回归系数为-0.0089,且在0.05的统计水平上显著,说明金融效率不利于绿色全要素生产率增长。第(5)列是金融效率对R&D投入的影响,回归系数为0.0182,且在0.05的统计水平上显著,表明金融效率有利于R&D投入的增加。第(6)列是在引入R&D投入后,金融效率影响绿色全要素生产率的回归结果。其中,R&D投入的回归系数为0.3379,且在0.1的统计水平上显著,说明R&D投入能够促进绿色全要素生产率增长。在控制R&D投入后,金融效率对绿色全要素生产率的回归系数小于第(4)列中金融效率的回归系数,在0.01的统计水平上显著,表明金融效率通过R&D投入影响绿色全要素生产率的间接传导途径存在,且R&D投入减弱了金融效率对绿色全要素生产率的抑制作用。此中介效应的影响系数约为0.0061,解释力约为69.1%。

(3)金融结构的效应

如表16所示,第(1)列检验的是金融结构对绿色全要素生产率影响的总效应,回归系数为1.4744,且在0.01的统计水平上显著,说明金融结构可以显著地促进绿色全要素生产率增长。第(2)列是金融结构对R&D投入的影响,回归系数为1.2951,且在0.01的统计水平上显著,表明金融结构有利于R&D投入的增加。第(3)列是在引入R&D投入后,金融结构影响绿色全要素生产率的回归结果。R&D投入的回归系数为-0.1332,但是回归系数不显著,表明金融结构通过R&D投入影响绿色全要素生产率的间接传导途径并不存在。

表16 金融欠发达地区金融结构的中介效应模型回归结果

通过实证分析发现:在金融欠发达地区,金融规模和金融效率会抑制绿色全要素生产率增长,而金融结构促进绿色全要素生产率增长。R&D投入的中介效应在金融规模和金融效率与绿色全要素生产率之间存在,并且R&D投入减弱了金融规模和金融效率对绿色全要素生产率的抑制作用,但是R&D投入在金融结构与绿色全要素生产率之间的中介效应不存在。R&D投入在金融规模与绿色全要素生产率之间的中介效应的解释力为41.22%,在金融效率与绿色全要素生产率之间的中介效应的解释力为69.10%。如表17所示。

表17 R&D投入在不同维度金融发展与绿色全要素生产率之间的中介效应(金融欠发达地区)

六、稳健性检验

为进一步考察结论的可靠性,本文采用差分GMM估计方法和增加控制变量的方法进行稳健性检验,得到的回归结果与前文结论一致,说明本文的结论是可信的,受篇幅所限,有关表格不再列出。

七、研究结论与政策建议

(一)研究结论

本文基于中国2011—2019年有关省份的面板数据,从金融规模、金融效率和金融结构等3个维度出发,运用中介效应模型分析金融发展对绿色全要素生产率的传导机制,并对金融发展水平进行了细分,进一步探讨了在不同金融发展情况下,R&D投入的中介效应是否存在异质性。

在全样本中,R&D投入的中介效应存在,R&D投入增强了金融规模对绿色全要素生产率的促进作用和金融效率对绿色全要素生产率的抑制作用,但是减弱了金融结构对绿色全要素生产率的促进作用。在金融发达地区,R&D投入的中介效应存在,R&D投入减弱了金融规模和金融结构对绿色全要素生产率的促进作用,也减弱了金融效率对绿色全要素生产率的抑制作用。在金融欠发达地区,R&D投入的中介效应在金融规模和金融效率与绿色全要素生产率之间存在,并且R&D投入减弱了金融规模和金融效率对绿色全要素生产率的抑制作用,但是R&D投入在金融结构与绿色全要素生产率之间的中介效应不存在。

(二)政策建议

首先,从金融规模和金融效率入手,改善金融发展对绿色全要素生产率的抑制作用。从实证结果来看,不同维度的金融发展对绿色全要素生产率的影响存在差异,特别是金融效率对各地区的绿色全要素生产率均表现出显著的抑制作用。无论是金融发达地区还是金融欠发达地区,为改善金融发展对绿色全要素生产率的抑制作用,都需要提高金融效率。金融欠发达地区还应积极扩大金融规模,补齐金融发展的短板,促进绿色全要素生产率增长。

其次,重视R&D投入,发挥好R&D投入的中介效应。R&D投入在金融发展与绿色全要素生产率之间发挥了中介效应,是金融发展与绿色全要素生产率之间有效的传导路径。各地区应重视R&D投入,金融发达地区应确保R&D投入绿色高效的创新部门。由于R&D投入的中介效应可以减弱金融规模和金融效率对绿色全要素生产率的抑制作用,因而金融欠发达地区应积极通过R&D投入这一传导路径,助力绿色全要素生产率正向增长。

最后,制定差异化的金融政策,提高金融发展整体水平。中国地域辽阔、省份众多,各地区的金融发展水平存在较大差距,因此,不同地区应根据金融发展的实际情况制定差异化的金融政策,激发企业创新活力,提高金融发展的整体水平,促进绿色全要素生产率增长。