基于企业信用关联超网络的债券违约风险传染机制分析

2022-02-21陈庭强石丽丽杨青浩

陈庭强 石丽丽 杨青浩

【摘要】2020年永煤债券违约导致市场上大量的信用债券价格下跌, 同时影响了多只债券的正常发行, 引发了债券市场的震荡, 使得债券违约风险传染问题再次受到关注。 通过文献解析和理论推演的方法, 剖析企业信用关联超网络结构及其特征, 从交叉持股、企业集团信用关联、企业间信贷担保和供应链关系等四个方面阐释企业信用关联超网络下债券违约风险形成机制。 在上述研究基础上, 从投资者情绪、信息不对称、企业财务风险三个角度解析企业信用关联超网络下债券违约风险的传染机制。

【关键词】信用关联;超网络;债券违约;风险传染

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2022)04-0134-8

一、引言

2014年“11超日债”的违约是我国出现的首例债券违约, 这一违约打破了我国债券市场“刚性兑付”的神话。 近几年来, 我国债券市场上出现了许多债券违约事件, 根据Wind数据库相关数据统计, 2020年我国债券市场新增违约债券规模达1253.75亿元。 从违约数量上看, 新增违约债券113只; 从违约主体来看, 违约发行人共36家, 反映了企业债券违约风险正在急剧提高。 此外, 随着资本市场以及经济技术的迅速发展, 为了更好地顺应发展大趋势, 企业之间通过不同关联方式形成了越来越紧密的联系, 构成了彼此间相互联系的复杂网络[1-3] , 加大了企业之间的相互影响, 但也潜在地为债券违约风险在企业间传染提供了路径和渠道。

企业间通过交叉持股、企业集团信用关联、信贷担保和供应链关系等形成多层级、多属性、流量多维度的交易关系, 构成企业信用关联超网络[4-6] 。 其中, 多层级性体现在企业通过相互间的业务交易、资产交易以及人际关系交易形成了水平方向和垂直方向的信用交易行为; 多属性体现在企业基于不同的目标通过多种关联方式形成关联关系, 这些差异化的关联方式使得企业间信用交易行为具有多重属性; 流量多维度体现在企业信用关联超网络具有交易关联、资产关联以及人际关联等[1] 。 在信用关联超网络中, 一家企业的债券违约通过多种维度与多种渠道冲击其相关联企业财务状况, 而其相关联企业的财务状况变化也会通过多维度和多渠道进一步冲击其他与之相关联企业的财务状况以及违约状况。 企业一旦发生内部或者外部冲击, 比如应收账款无法收回、外部环境影响下企业资产价格快速下跌和融资成本突然增加而无法顺利获取融资时, 债券违约风险或者企业破产风险将会在企业间发生并相互传染, 即一方主体出现违约, 债券违约风险将通过信用关联超网络直接或者间接传导给其他信用关联企业, 在债券市场形成债券违约风险的“多米诺骨牌效应”。 在企业信用关联超网络中, 在经济下行或者出现突发情况时, 企业间的各种交易会加剧风险的传染。 例如在资产交易中, 债券信用评级的降低导致债权人产生悲观的投资情绪, 从而债权人降低续债的可能性, 这会加剧债务人资金链的断裂, 而债务人的资金链断裂和债券价格的下跌可能导致债权人产生财务危机[7] 。 在经济下行时, 联合担保的企业发生财务危机会引发通货紧缩和信用收敛, 导致大量企业被债务拖垮, 其相关联的债权人因此陷入财务困境[3] 。 因此, 企业信用关联超网络的存在增加了企业债券违约风险的管理难度, 也削弱了监管部门的监管效果。

综上所述, 企业信用关联超网络为债券违约风险传染提供了重要渠道, 也加剧了债券违约风险的传染, 严重影响了债券违约风险管理。 所以, 有必要厘清企业信用关联超网络的结构特征及其作用下债券违约风险传染的原因与机制, 为实务界防控企业债券违约风险传染提供理论指导。 鉴于此, 本文采用文献分析和理论推演的方法来剖析企业信用关联超网络的结构及其特征, 发现企业信用关联超网络具有多层级、多属性、流量多维度等结构特征; 从交叉持股、企业集团信用关联、公司间信贷担保和企业间供应链关系等四个方面阐释了企业信用关联超网络下债券违约风险的形成机制; 并对企业信用关联超网络下债券违约风险的传染机制进行了探析。

二、企业信用关联超网络的结构特征

随着经济全球化和信息技术的发展, 现代企业间通过各种关联关系形成了紧密的联系, 这种关联结构成为企业间债券违约风险形成与传染的重要渠道和路径[8,9] , 其网络结构的复杂性成为债券违约风险传染的重要影响因素。 企业之间基于不同的经济利益形成了具有多层级、多属性、流量多维度特征的信用关联超网络, 这种信用关联超网络比传统意义上的网络结构更加复杂, 超网络中任一信用主体发生债券违约, 都会造成债券违约风险通过复杂的网络关联关系快速扩散和蔓延, 并呈现出以下特征:

第一, 企业信用关联超网络的多层级性体现在其信用关联的水平和垂直结构上, 企业之间通过信贷担保业务和交叉持股业务形成水平方向的信用网络。 同时, 企业之间通过上下游供应链交易关系和企业集团的母子公司信用关系形成垂直方向的信用网络(如图1所示)。 企业往往通过相互间的业务关联、资产交易以及人際关系, 形成具有多层级特点的企业信用关联超网络结构[8,10] 。 在这样多层级性的企业信用关联超网络中, 一家企业发生财务危机从而导致债券违约, 将会通过水平方向和垂直方向在信用网络中迅速传染其他关联企业, 其他具有债权债务或者信用关联的企业必将受到违约企业的影响, 可能引发应收账款无法收回等违约行为, 甚至导致资金链断裂, 从而引发债券违约风险。

第二, 企业信用关联超网络的多属性体现在企业间各种关联关系的多元化。 在企业信用关联超网络中, 企业间交叉持股、企业集团、信用担保和供应链关系等形成多类别信用关联关系, 既相互独立又相互影响[11] 。 企业通常会以一种或者多种关联方式与其他企业形成信用关联关系从而降低企业成本、提高企业竞争力, 以期获取更多利润。 但是关联关系的多元化在为企业带来更多利润的同时, 也会加快违约风险的传播速度和加大违约风险的传播范围。 例如一家企业在与其他企业同时有交叉持股、集团企业关系、信用担保和供应链关系的情况下, 如果发生了外部突发事件导致其资金链断裂, 那么与其交叉持股和有集团企业关系的企业资金必定受到影响, 为其担保的企业可能会面临或有负债变成真实负债的问题, 与其有供应链关系的企业可能无法收回应收账款从而产生财务危机。 这些异质性的多属性信用关联给债券违约风险传染提供了可选择的路径以及渠道[10] 。

第三, 企业信用关联超网络具有流量多维度性。 包含资产关联、交易关联和人际关联等多重维度[12] 。 这三种关联关系存在于企业所有的经营活动中, 并对企业的经营产生巨大的影响。 当企业发生财务危机时, 与该企业有资产、交易、人际相关的企业都无法独善其身, 会或多或少受到其违约风险的冲击, 如果自身的财务状况可以抵挡冲击就不会发生违约风险, 一旦自身财务状况不足以抵挡冲击, 则自身也会产生违约风险, 此时风险又会向与之相关联的企业继续蔓延。 企业信用关联超网络的流量多维度性使各信用主体之间形成相互关联的紧密联系, 给债券违约风险传染提供了多种可选择的路径及渠道, 网络中一方信用主体发生债券违约, 其风险将沿着多维度的网络路径迅速蔓延, 最终可能导致整个信用关联超网络(如图1所示)的信用风险。

在如图1所示具有多层级、多属性、流量多维性等特征的企业信用关联超网络中, 若一家企业违约, 债券违约风险将以水平与垂直的多重方式在企业间进行交互传染, 债券违约风险传染的范围和深度在企业信用关联超网络的多层级交互作用下會加剧, 造成整个信用关联超网络中的关联主体相继违约, 形成“多米诺骨牌效应”, 从而造成严重的信用危机, 甚至可能引起金融危机的爆发。

三、基于企业信用关联超网络的债券违约风险形成机制

在企业信用关联超网络中, 企业间交叉持股、企业集团信用关联、信用担保和供应链关系是形成企业信用关联超网络多层级性的基础, 是超网络的多属性和流量多维度性特征形成的关键, 同时也是债券违约风险形成与传染的客观载体。 因此, 本文从企业间交叉持股、企业集团信用关联、企业间信贷担保以及供应链关系四个角度剖析企业信用关联超网络下债券违约风险的形成机制。

(一)基于企业间交叉持股的债券违约风险形成机制

在企业间交叉持股信用关联网络中, 由于宏观环境的作用, 其稳定性既受到市场风险的影响, 又受到交叉持股企业管理层个人决策风险的影响[13] 。 在市场风险和个人风险的影响下, 交叉持股的企业债券价格发生异动, 影响投资者的信心, 引起债券价格下跌, 从而导致企业的财务状况受到负面影响, 进而引发企业债券违约风险。 此外, 在实体经济中, 微观因素的不确定性也会引发债券价格波动, 从而导致企业的财务状况受到负面影响, 引发企业债券违约风险。 同时, 企业间交叉持股在一定程度上还有可能打破原来公司治理结构的平衡[14] 。 通过交叉持股方式强化控制, 大股东的控制权有可能左右企业的决策, 而公司原有内部治理机制的作用往往被弱化, 甚至削弱公司治理互相制约的机制, 一旦大股东的控制权被放大, 其很有可能不顾及小股东、债权人等相关方的利益, 此时公司若出现外部突发情况或者发生财务危机, 大股东将会只顾及自身利益, 而不顾公司可能面临债券违约风险甚至破产风险。 而且, 这对债权公司和小股东公司的财务也会造成负面影响, 从而也可能产生债券违约风险。

在企业信用关联超网络中, 如果交叉持股的企业中有一方发生债券违约风险, 则风险将从水平和垂直方向在多层级的关联超网络中迅速蔓延, 传导给企业信用关联超网络中的各个信用主体, 进而在整个网络中形成债券违约风险。

(二)基于企业集团信用关联的债券违约风险形成机制

在企业集团网络中, 各子公司都是独立的法人, 因此子公司为了虚增利润会同第三方企业签订虚假购销合同, 而母公司为了集团整体的利益会通过关联交易对子公司进行控制, 在必要时会牺牲子公司的利益, 导致子公司资金链断裂, 出现财务危机甚至发生债券违约。 由于企业集团各子公司之间通过资产重组和租赁担保等方式形成相互关联, 一个子公司的违约风险必然通过集团网络在其他子公司间蔓延, 最终影响母公司的财务状况, 导致母公司的债券违约, 这样债券违约风险就会在整个集团网络中形成。 另外, 由于企业集团内部关联复杂, 在与银行或者其他企业进行交易时, 其信息披露不规范会导致信息不对称, 从而损害银行或者债权人的利益。 比如债权人的应收账款无法及时收回, 可能导致其资金链受到负面影响, 从而导致债券违约风险产生, 而债权人的违约会进一步影响企业集团的财务状况, 若是直接影响到企业集团中母公司的财务状况, 则违约风险将会迅速沿着企业集团网络传染给各个子公司, 进而在企业集团网络中爆发债券违约风险[15] 。

(三)基于企业间信贷担保的债券违约风险形成机制

在企业间信贷担保网络中, 由于受到宏观环境的影响, 债券的利率会发生波动, 债券利率的波动会影响债券的价格, 如果宏观环境不稳定导致多家企业的债券价格突然下跌, 此时投资者会产生恐慌情绪, 减少投资, 企业将会面临债券违约风险甚至破产风险, 而且风险将通过担保链传递至其保证人企业, 使得其保证人企业也发生债券违约甚至引发破产风险, 最终使得整个信贷担保网络中的大部分企业发生债券违约甚至破产风险, 造成整个信贷担保网络的系统性风险[2,16] 。 另外, 当贷款企业因内部经营不善或者管理混乱而不能及时足额偿还债务或者银行贷款时, 企业的资金链断裂, 从而产生债券违约风险, 其债券违约将会对保证人的财务状况产生负面影响, 可能导致保证人企业也发生债券违约风险, 造成企业信贷担保网络的个体信用风险[17,18] 。 信贷担保网络中的各企业由于担保关系而形成紧密的关联结构, 如果一家企业发生财务危机或者债券违约风险, 其担保方都会受到牵连也可能发生财务危机和债券违约风险, 这样, 违约风险沿着担保链传播至网络中与其相关联的企业, 甚至引发整个担保网络的债券违约风险。

(四)基于供应链关系的债券违约风险形成机制

供应链上核心企业和上下游企业之间的“赊销”行为形成的关联关系、供应链上贷款担保形成的关联关系以及管理者之间复杂的人际关联关系, 这些关联关系使得供应链上的企业之间形成了非常紧密的利益共同体关系, 导致信用风险极易在供应链上复制和传播, 进而影响供应链整体收益[19] 。 首先, 供应链上游企业给下游企业提供原材料时, 下游企业可能会要求上游企业“赊销”, 当下游企业因外部市场环境不好或内部管理不善发生经营困难, 无法偿还上游企业的债务并可能发生债券违约时, 其风险通过供应链传递到上游, 导致供应商的原材料价格下跌, 供应商无法收回预期的利润并且可能导致亏损, 叠加下游公司的财务危机可能无法收回应收账款, 资金流无法正常运转可能导致财务危机进而产生债券违约风险。 此外, 上游的原材料价格受外部环境影响突然上涨使得下游企业成本增加, 利润减少甚至亏损时, 企业会发生债券违约风险, 其风险通过供应链传递给上游企业, 上游企业无法收回应收账款或者产品无法销售, 进而引发上游企业也发生债券违约[1] 。 其次, 供应链上各个企业间的微观经济活动比如商业信用和贷款担保等资产交易也会引发债券违约风险, 一旦供应链上某家企业陷入财务危机, 财务危机将沿着商业信用传染渠道在供应链上不断蔓延, 引发债券违约的连锁效应。 对于存在贷款担保关系的供应链上的企业而言, 当贷款的供应链上企业违约时, 为其担保的供应链上其他企业需要承担连带赔偿责任, 可能因此陷入财务困境, 从而使信用风险在整个供应链上不断循环和放大, 导致供应链上的债券违约风险[18,20] 。 最后, 供应链企业间管理层存在复杂的人际关联关系, 比如企业管理者为朋友或同学关系、家族式企业、企业管理者存在多重身份等会造成一旦一家企业发生债券违约, 其风险就会沿着人际关联关系在整个供应链蔓延。

四、基于企业信用关联超网络的债券违约风险传染机制

债券违约是因为债券发行人未能按时、足额兑付债券的应付利息和本金, 是由多方面因素造成的, 既有宏观经济变化的因素, 也有企业自身经营的因素。 债券违约风险的传染过程复杂, 债券持有者通过交易关联、资产关联和人际关联等将风险传染给其他信用关联主体。 在各个企业交易过程中, 企业间的交叉持股、企业集团关联、公司间信贷担保和供应链关系等构成了企业信用关联超网络, 在促进各企业间的经济交易效率的同时, 也给债券违约风险传染提供了渠道。 在企业信用关联超网络中, 投资者情绪、信息不对称、企业财务风险等因素都加速了债券违约风险传染, 一家企业债券违约事件的发生将会通过多层级、多属性、流量多维度的网络复杂结构迅速传染和蔓延。

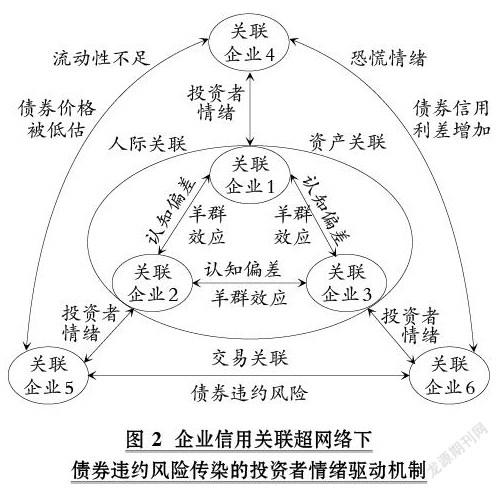

(一)基于投资者情绪的债券违约风险传染

从投资预期来看, 债券投资者情绪是债券投资者对债券未来预期收益与风险的系统性偏差的行为表现[21] 。 债券在交易过程中往往会形成债券信用利差, 债券信用利差会影响投资者对债券风险的预期, 并对债券发行方的企业融资成本产生影响, 而债券信用利差的形成又与投资者的情绪紧密关联[22,23] 。 在影响投资者情绪形成的众多因素中, 最典型的就是心理认知和羊群效应。 一方面, 受有限理性和心理认知偏差的影响, 投资者在分析信息和做出决策时容易成为“行为人”, 而偏离传统的“理性人”标准; 另一方面, 投资者忽略自己的判断和得到的信息, 看到其他投资者做出决策时会选择模仿而不是根据自己的判断来做出决策, 这就是所谓的“羊群效应”。 投资者情绪通过企业信用关联超网络水平方向与垂直方向的关联关系扩散至整个债券市场, 易造成市场流动性不足或过剩, 进而影响债券市场的价格波动(如图2所示)。

1. 认知偏差是形成债券风险传染的根本因素。 在债券市场上, 投资者在知识背景、风险管理能力以及信息决策水平等方面存在较大差异, 在面对外来信息和决策选择时, 往往会因认知偏差而做出非理性行为, 造成债券价格被低估、债券信用利差增大等现象, 易引发债券违约事件[21,24] 。 由于投資者的认知偏差而产生的恐慌心理会使得债券的价格发生波动, 从而导致发行债券的企业资产价格下降、流动性减弱并且融资成本增加, 可能发生资金流动性风险进而产生债券违约风险。 在企业关联超网络中, 与该风险企业以各种方式相关联的企业将受到影响, 可能无法及时收回应收账款或者或有负债变成真实负债, 此时, 相关联的企业也会发生资金流动性风险, 触发资产价格下降以及流动性减弱, 进而也发生债券违约风险。 债券违约风险将会通过与之相关联的途径进一步传染给其他企业, 进行一轮又一轮的向外蔓延。 因此, 在信用关联超网络中, 若一家企业由于认知偏差而产生债券违约, 其风险将迅速通过超网络传染和蔓延到整个信用关联超网络中。

2. 羊群效应是加剧债券风险传染的驱动因素。 在金融市场上, 投资者经常忽略自身信念和接收到的信息, 模仿并选择跟随其他投资者进行决策, 这就是羊群效应。 在债券市场上, 因为投资者主要关注自身利益的最大化并且追求投资风险的最小化, 在正常情况下宁愿相信大多数人的判断也不愿认可自身的判断, 这种依赖群体的心理在发生债券违约事件后尤为明显[25] 。 同时, 在企业信用关联超网络中, 信用主体会对债券市场的认知、信息、意见和行为等产生趋同效应, 将会加剧投资者对债券市场的认知偏差和非理性情绪。 这一问题在经济大环境处于收缩期时更严重。 在通货紧缩时, 企业的资金流紧张, 为了获得更多的资金, 债券发行人通常会选择提高债券的利率, 此时会产生较高的信用利差, 而投资者为了回避风险, 愿意投入更多的资金购买信用等级较高的债券, 这一现象在羊群效应的影响下变得更加普遍, 受投资者情绪影响的羊群效应又会使得债券发行方通过提高债券利率来吸引投资者购买, 这样进一步提高了债券的信用利差。 一旦外部出现突发情况, 债券发行方的现金流动性减弱, 资产价格下跌, 并且较高的债券信用利差使得发行方无法到期偿还本金及利息, 而债券投资者由于无法收回本金利息可能发生资金链断裂, 债券违约风险随之传染。 在信用关联超网络中, 与债券发行方相关联的企业也因此资产价格下跌, 融资成本随之增加, 产生流动性风险进而产生违约风险。 因此, 债券违约风险会在企业信用关联超网络中通过水平及垂直的网络结构蔓延至整个信用关联超网络。

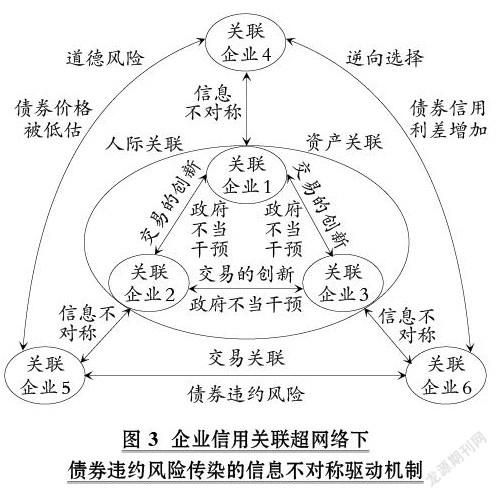

(二)基于信息不对称的债券违约风险传染

由于市场参与者之间所拥有的信息不对称, 对交易对手的了解不充分、信息缺乏的一方容易做出错误的判断。 而各类信息被扭曲和篡改或者不利因素被放大都会造成信息不对称现象[26] 。 由于企业信用关联超网络的复杂结构特征, 信息不对称会加快债券违约风险在超网络中的传染速度。 在债券市场中, 如果两家公司信息共享较少, 信息不对称, 那么容易因为彼此间缺乏交流而做出误判, 损害对方的利益或使双方都无法获利, 引起债券违约风险传染。 同时, 若债券发行方刻意隐瞒或者信息在流通过程中失真而造成其与投资者信息不对称, 将导致投资者产生负面情绪, 造成债券价格剧烈波动, 债券价格的不正当波动又使得投资者产生恐慌心理而想要提前抛售手中的债券, 导致债券价格下跌并且债券的流动性减弱, 最终债券发行方无法到期还本付息进而发生债券违约风险。 而债券发行方的债券违约行为将会对投资者产生财务上的打击, 企业资金流动性减弱, 与之有关联的企业将会受到其违约风险的冲击。 因此, 债券违约风险就在企业信用关联超网络中迅速蔓延。 而信息不对称主要由企业交易创新潜在形成, 同时政府的利率管制也加剧了信息不对称(如图3所示)。

1. 企业交易创新产生的信息不对称的传染驱动。 随着市场经济与科学技术的迅速发展, 企业之间的交易已经不再局限于单一的形式, 而是具有复杂性和多样性的两种及以上方式的混合交易[27,28] 。 企业间可能同时具有供应链关联、交叉持股、企业集团关联、企业间信贷担保等多种关联关系, 形成超复杂的企业间信用关联网络。 复杂的创新交易机制造成了企业交易对手之间的信息不对称, 导致交易对手无法获得全面、准确的交易对手信息来进行正确的决策, 从而导致在交易过程中对债券违约风险预判失误增加、债券违约事件发生的可能性增加。

此外, 由于企业间的交易创新而导致的债券发行方和投资者之间的信息不对称会使得债券投资者因复杂的交易形式而无法深入了解和辨别企业真实的财务状况, 投资者为了降低自身承担的风险会要求债券发行方提高债券利率作为回报, 这样就会产生更高的债券信用利差, 并且越严重的信息不对称, 越容易导致投资者面临更大的债券信用风险以及更高的信息搜集成本。 一旦债券发行方企业经营不善或者遭遇外部环境的突然冲击, 发行方为了避免风险将会降低债券的发行价格, 向外部传递一种不利信号, 原本持有债券的投资者由于信息不对称产生恐慌心理, 急于抛售手中的债券, 这将会进一步降低发行者的债券价格, 这样的冲击会使得债券发行方的资产价格下降、资金流动性减弱、融资成本上升, 并且原本就增加的信用利差进一步冲击企业的财务能力, 引发企业的财务风险并产生债券违约风险, 而与之相关联的企业也会资产价格下降且资金流动性减弱, 进而引发财务风险。 这样与之相关联的企业再依次将风险传染给整个信用关联超网络中的其他相关企业。

2. 政府的利率管制加剧信息不对称的传染驱动。 政府对企业实行的利率管制会加剧债券发行方和投资者之间的信息不对称。 企业债券的利率反映了债券的风险水平, 政府若使用利率管制的手段而不是市场这只“无形的手”来给企业债券定价, 会导致企业债券利率与市场实际情况不符, 进而不能反映真实的债券风险水平[9,29] 。 这使得投资者无法准确预估债券的真实风险并作出正确的决策, 债券发行方和投资者之间的信息不对称不仅会增加债券的信用利差, 也会影响债券的价格。

在这种情况下, 债券发行方在融资后若经营不善, 到期无法偿还本金和利息, 将会导致发行方的债券信用等级下降, 而其他债券持有者也会纷纷抛售债券, 由于信息不对称而增加的债券信用利差将进一步带给债券发行方财务压力, 最终导致企业失去偿债能力, 发生实质性违约。 在企业信用关联超网络中, 发行方发生实质性违约, 其投资者的财务状况也会受到影响, 与两者通过多种方式相关联的企业将会受到债券违约风险的影响而发生各种违约风险。

(三)基于企业财务风险的债券违约风险传染

债券违约风险形成和传染最为直接和致命的影响因素即为公司自身财务风险。 如果公司经营状况差, ROA、ROE等指标长期处于下降趋势或者为负值, 公司用于购买设备、原材料、劳动力的资金就面临下调, 生产规模被迫缩减, 资金的流动性减弱, 这将引发企业因资金流不足而无法按时偿还短期债券, 降低企业的信誉并且增加企业的融资成本, 进一步引发企业资金流动性减弱, 最终导致债券到期无法还本付息, 引发债券违约风险。 与之相关联的企业比如该企业的担保方或者上下游企业, 将会因该企业的债券违约而发生实质性的债务或者应收账款无法收回, 导致自身财务状况也受到冲击, 资金流动性减弱, 资不抵债的企业也会发生各种违约风险甚至是破产。 因此, 在企业信用关联超网络中, 一家企业的债券违约将會通过各种关联关系传染给整个关联超网络(如图4所示)。

1. 宏观环境的不确定性引发企业财务风险的传染驱动。 宏观环境的不确定性是引发企业财务风险的重要因素, 比如通货膨胀、利率波动和外界突发的事件等宏观不确定性因素都会使得企业财务状况受到剧烈影响甚至使其陷入财务危机。 从通货膨胀方面看, 当发生通货膨胀时, 企业原材料等要素成本提高, 致使企业流动资金需求上升; 其次, 通胀周期中企业投资旺盛, 资本投入对资金的需求上升, 企业的资金链无法周转将使得企业产生财务风险, 无法到期还本付息最终导致债券违约风险。 在企业信用关联超网络中, 发生债券违约风险的企业会通过各种关联关系将风险传染给与之相关联的企业, 导致关联企业也发生财务危机进而产生违约风险, 同时进一步传染给与之相关联的企业。 从利率方面看, 利率的变动影响着债券的价格, 利率的上升会带来债券价格的下降, 这将导致债券发行方的资产价值下降、资金流动性减弱, 同时企业的融资成本会随着债券利率的上升而增加, 各种财务压力叠加可能会使得债券发行企业资不抵债, 到期无法偿还本息而发生债券违约风险。 由于信用利差的存在, 债券投资者会因企业发行方发生债券违约事件产生恐慌情绪并在资本市场散播, 债券发行方的信用下降, 这些因素叠加会使得企业发生财务风险, 与其相关联的企业也可能因为应收账款无法收回或者资产价格下跌从而产生债券违约风险, 并且这种风险会继续在企业信用关联超网络中与之相关联的企业间传播。

突发事件也会影响公司财务状况, 比如2020年突发新冠疫情, 使得许多中小型企业无法获取充足的现金流用于周转, 会使得企业的融资更加困难, 原本财务状况就不佳的企业可能会因此雪上加霜, 陷入财务危机并且倒闭。 在新冠疫情的影响下, 发生债券违约的企业数量及债券违约金额都大幅增加。 当这些宏观环境的不确定性影响企业的财务状况进而引发财务风险时, 其他企业会减少甚至停止对其进行投资, 由于负反馈作用, 企业可能发生资金链的断裂进而引发债券违约[30] 。 外部环境不景气与企业信用关联超网络内部之间的违约事件相互影响使得风险在超网络中蔓延得更加迅速。

2. 公司内部治理不佳引发企业财务风险的传染驱动。 公司内部管理水平高低直接关系到财务状况的好坏, 公司内部管理问题通常包括管理者经营不善、财务数据粉饰。 面对公司内部经营状况不乐观、违约风险高的情况, 为了扭转困境, 管理层会盲目采取多元化经营、扩大投资、粉饰财务数据的手段, 导致公司资金流动性减弱、经营持续恶化、风险显现滞后。 当财务数据造假被识别, 公司将面临巨大的负面影响, 投资者纷纷减持、证监会行政处罚, 更有甚者停业整改。 这使得本就脆弱不堪的资金链断裂, 公司不得不走上债券违约的道路。

公司内部的各种关联交易也会使得内部管理混乱, 管理权力滥用或者权力行使不足都会引发公司内部的财务风险。 当公司出现财务风险时, 其资产价格会下降, 投资者产生恐慌情绪, 减少甚至停止投资, 公司对外的债务无法按时偿还, 资金链断裂, 公司此时为了长远考虑会选择债券违约。 而债券违约后, 与其相关联的企业则无法收回应收账款, 也会陷入财务危机, 严重时也会产生债券违约。 公司内部治理不佳引发的企业财务风险而导致的企业债券违约风险将通过交叉持股、企业集团信用关联、企业间信贷担保和供应链关系等关联关系传染给其他企业, 这些企业无法收回应收账款或者发生真实负债等, 导致企业的资金流动性减弱, 严重时资金链断裂, 也会发生债券违约风险, 而这些风险又会通过交易关联、人际关联、信用关联传染给其他企业, 依次向外传染蔓延至整个信用关联超网络。

五、结论

企业信用关联超网络的多层级、多属性、流量多维性等结构特征使得企业一旦发生债券违约风险, 其风险就会迅速蔓延至整个信用关联网络, 甚至引发系统性金融风险。 因此, 本文在企业信用关联相关理论和债券违约风险传染已有研究成果的基础上, 运用文献分析和理论推演方法, 首先对企业信用关联超网络的结构和特征进行了分析, 然后探究了企业信用关联超网络下债券违约风险的形成机制, 最后解析了企业信用关联超网络下债券违约风险的传染机制。 研究发现: 在企业信用关联超网络中, 债券违约风险会通过企业信用关联超网络传染相关联的企业; 认知偏差是导致债券投资者情绪波动的根本因素, 羊群效应是导致债券投资者情绪波动的重要因素; 企业间交易的创新引发了信息不对称, 政府不适当的干预加剧了信息不对称; 宏观经济环境的不确定性、公司内部管理不善等因素形成的公司财务风险是债券违约风险传染的诱因之一。 这些因素都会放大债券违约风险在企业信用关联超网络下传染的速度和范围。

【 主 要 参 考 文 献 】

[1] 李永奎,周一懋,周宗放.基于不完全免疫情景下企业间关联信用风险传染及其仿真[ J].中国管理科学,2017(1):57 ~ 64.

[2] 刘海明,王哲伟,曹廷求.担保网络传染效应的实证研究[ J].管理世界,2016(4):81 ~ 96+188.

[3] 钱茜,周宗放,李永奎.管控策略对关联企业网络稳定状态的影响——基于关联信用风险传染的视角[ J].中国管理科学,2019(6):21 ~ 29.

[4] Li Y., Zhou Z.. Associated credit risk contagion between enterprises based on the imperfect immunization scenario[ J].Procedia Computer Science,2015(55):336 ~ 340.

[5] Wang M., Ding Y., Chiang H.. Do enterprise-bank relationships improve market quality? Evidence from Taiwan[ J].The Quarterly Review of Economics and Finance,2018(67):79 ~ 91.

[6] 钱茜,徐凯.企业家社交关系对关联信用风险传染影响的研究——基于双层网络视角[ J].中国管理科学,2020(11):35 ~ 42.

[7] 陈庭强,马百超,李心丹.投资者情绪、偿债能力与CDS交易对手流动性风险传染[ J].系统工程理论与实践,2020(3):559 ~ 578.

[8] 周利国,何卓静,蒙天成.基于动态Copula的企业集团信用风险传染效应研究[ J].中国管理科学,2019(2):71 ~ 82.

[9] 方意,王晏如,黄丽灵,和文佳.宏观审慎与货币政策双支柱框架研究——基于系统性风险视角[ J].金融研究,2019(12):106 ~ 124.

[10] 陈庭强,杨青浩,孙昕妍.基于信用关联超网络的银企交易对手信用风险传染机制分析[ J].財会月刊,2021(4):118 ~ 125.

[11] Wehner B., Ritter C., Leist S.. Enterprise social networks: A literature review and research agenda[ J].Computer Networks,2017(114):125 ~ 142.

[12] Aragon G., Li L., Qian J.. The use of credit default swaps by bond mutual funds: Liquidity provision and counterparty risk[ J].Journal of Financial Economics,2019(1):168 ~ 185.

[13] Shim I., Zhu H.. The impact of CDS trading on the bond market: Evidence from Asia[ J].Journal of Banking & Finance, 2014(40):460 ~ 475.

[14] Chen A., Hung M., Mazumdar S.. Valuation of parent guarantees of subsidiary debt: Ownership, risk and leverage implications[ J].Pacific-Basin Finance Journal,1994(4):391 ~ 404.

[15] Cai G., Xu Y., Yu D., Zhang J., Zheng G.. Strengthened board monitoring from parent company and stock price crash risk of subsidiary firms[ J].Pacific-Basin Finance Journal,2019(56):352 ~ 368.

[16] 曹廷求,刘海明.信用担保网络的负面效应:传导机制与制度诱因[ J].金融研究,2016(1):145 ~ 159.

[17] Boschi M., Girardi A., Ventura M.. Partial credit guarantees and SMEs financing[ J].Journal of Financial Stability,2014(15): 182 ~ 194.

[18] Lu Q., Gu, Huang J.. Supply chain finance with partial credit guarantee provided by a third-party or a supplier[ J].Computers & Industrial Engineering,2019(135):440 ~ 455.

[19] 李守偉,马钱挺,隋新,何建敏.企业信用内生网络模型及其演化研究[ J].中国管理科学,2019(2):53 ~ 60.

[20] Xu M., Cui Y., Hu M., Xu X., Zhang Z., Liang S., Qu S.. Supply chain sustainability risk and assessment[ J].Journal of Cleaner Production,2019(225):857 ~ 867.

[21] Jiang S., Jin X.. Effects of investor sentiment on stock return volatility: A spatio-temporal dynamic panel model[ J].Economic Modelling,2021(97):298 ~ 306.

[22] Jiang S., Fan H.. Credit risk contagion coupling with sentiment contagion[ J].Physica A: Statistical Mechanics and Its Applications,2018(512):186 ~ 202.

[23] 陈庭强,王磊,曾倩茹.基于银企信用网络的交易对手风险传染研究[ J].金融发展研究,2019(2):32 ~ 38.

[24] 宁博,潘越,陈秋平,肖金利.信用风险传染与企业盈余管理:基于信用债违约的视角[ J].会计研究,2020(3):66 ~ 77.

[25] Mili M., Sahut J., Teulon F.. Modeling recovery rates of corporate defaulted bonds in developed and developing countries[ J].Emerging Markets Review,2018(36):28 ~ 44.

[26] Neu P., Kühn R.. Credit risk enhancement in a network of interdependent firms[ J].Physica A: Statistical Mechanics and Its Applications,2004(3-4):639 ~ 655.

[27] Hsu P., Lee H., Liu A., Zhang Z.. Corporate innovation, default risk, and bond pricing[ J].Journal of Corporate Finance,2015(35):329 ~ 344.

[28] Zhang M., He Y., Zhou Z.. Study on the influence factors of high-tech enterprise credit risk: Empirical evidence from China's listed companies[ J].Procedia Computer Science,2013(17):901 ~ 910.

[29] Yoshino N., Taghizadeh-Hesary F.. Optimal credit guarantee ratio for small and medium-sized enterprises' financing: Evidence from Asia[ J].Economic Analysis and Policy,2019(62):342 ~ 356.

[30] Yang Q., Wang Y., Ren Y.. Research on financial risk management model of internet supply chain based on data science[ J].Cognitive Systems Research,2019(56):50 ~ 55.