国际油价2021年回顾及2022年展望

2022-02-19张瑶,侯晖

张 瑶,侯 晖

(中国石化集团经济技术研究院有限公司,北京 100029)

2021年,国际原油价格超预期大幅上涨,创11年来最大年度涨幅。2022年,全球经济增长放缓、美联储即将加息、国际政治博弈持续、伊朗核谈判等因素交织影响,国际石油市场的新变化值得密切关注。

1 2021年回顾:降库提前完成,天量货币助推,油代气提振,国际油价大涨

2021年,国际油价在供需基本面偏紧的基调下波动上涨。新冠疫苗接种率稳步提升支撑主要经济体逐步放松疫情防控,全球经济加快复苏,石油需求大幅增长。但传统能源投资延缓,美国原油产量持续低位,OPEC+严格控产,石油供应增量不及需求增量,OECD商业石油库存提前降至5年均值以下并持续降低;同时在美国天量货币的助推下,以美元计价的大宗商品价格普遍大涨;2021年四季度欧亚天然气价格飙升至创纪录高点,提振了油代气需求,叠加冷冬预期,加剧石油基本面紧张预期,拉动国际油价屡创新高。2021年布伦特原油均价71美元/桶,同比上涨64%,最高价86.40美元/桶(10月26日);WTI均价68美元/桶,同比上涨72%,最高价84.65美元/桶(10月26日)。

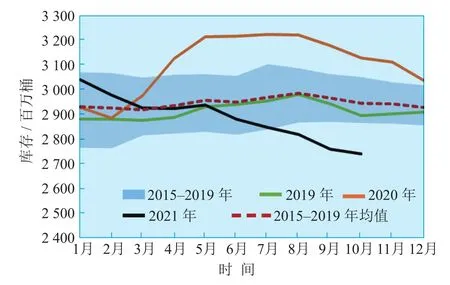

1.1 石油库存提前降至目标,奠定油价上行基调

需求侧,2021年在主要经济体疫苗接种率稳步提高,以及制药公司产能扩张的背景下,各国逐步放松疫情防控措施,尤其美国1.9万亿美元刺激法案落地,全球经济活动恢复,石油需求大幅增加。供应侧,美国页岩油开采商受资本支出限制,增产意愿不强,年内美油产量低位徘徊。全球石油供应在OPEC+控制下小幅增长,OPEC+以降库为首要目标,每月开会紧盯市场,实施相对克制增产,使得OECD商业石油库存提前于4月份就降至5年(2015-2019年)均值以下,且年内持续推进降库,紧平衡态势为油价奠定了上行基调(见图1)。

图1 OECD商业石油库存

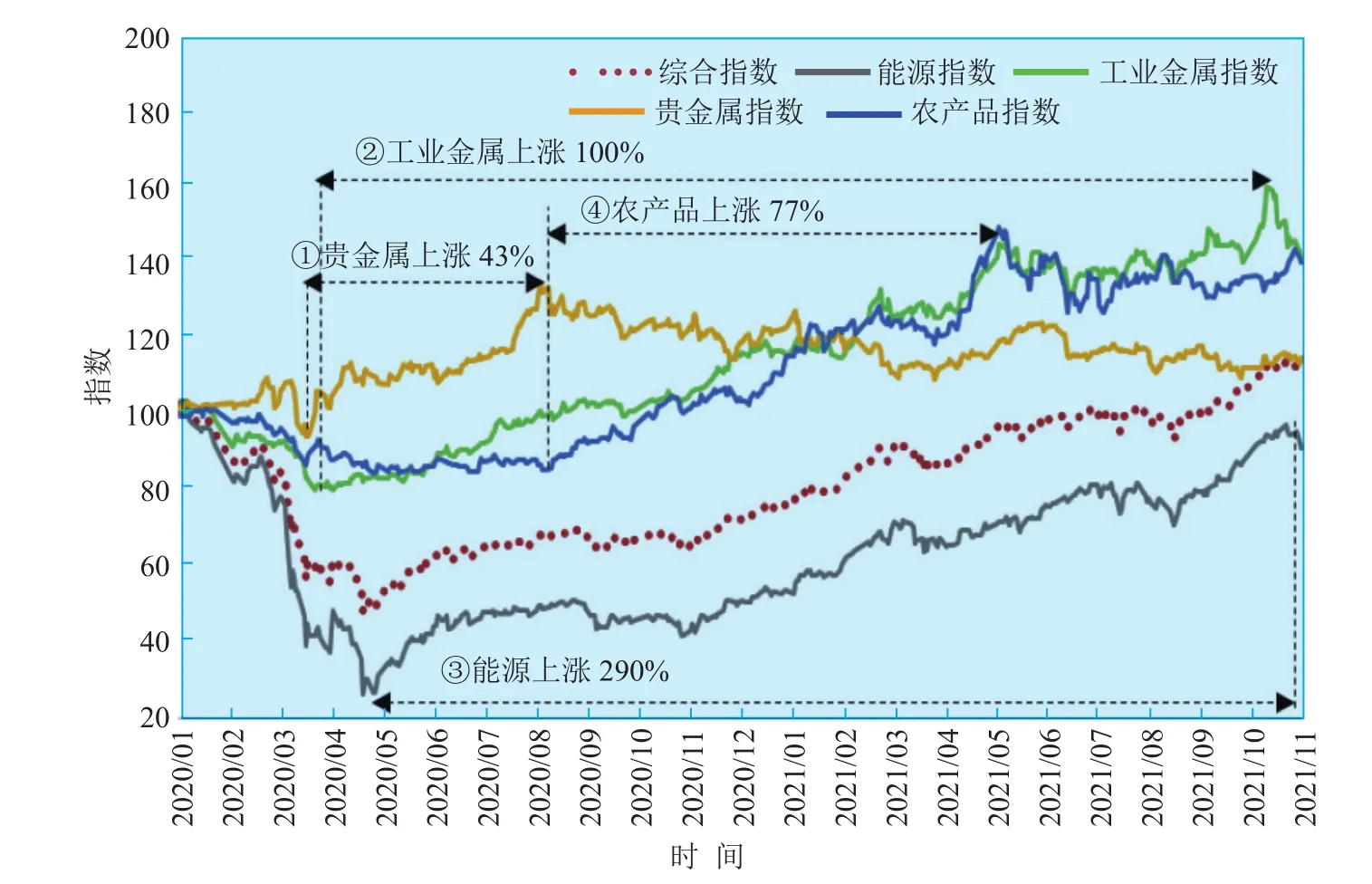

1.2 天量货币营造流动性盛宴,助推商品价格普涨

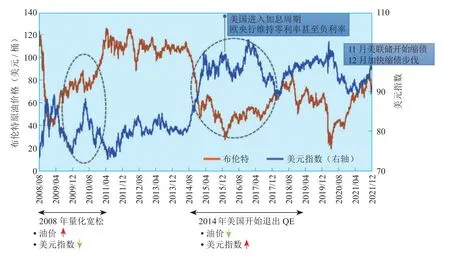

为了应对新冠疫情给经济增长带来的冲击,主要经济体中央银行自2020年起实施了极度宽松的货币政策,美联储实行接近0的基准利率,并启动无限量的量化宽松(QE),使得美国基础货币M2同比增速由疫情前的6%快速攀升至20%以上,M2规模由15.4万亿美元增至2021年9月的21.0万亿美元。全球流动性过剩,大量资金流入包括大宗商品在内的金融资产市场,推动不同大宗商品价格全面大幅上涨。截至2021年11月5日,全球大宗商品价格指数较2020年最低点增长121%(见图2),初步测算,2021年油价中虚高成分占16%。

图2 2020年以来标普高盛商品综合指数与分类指数变化

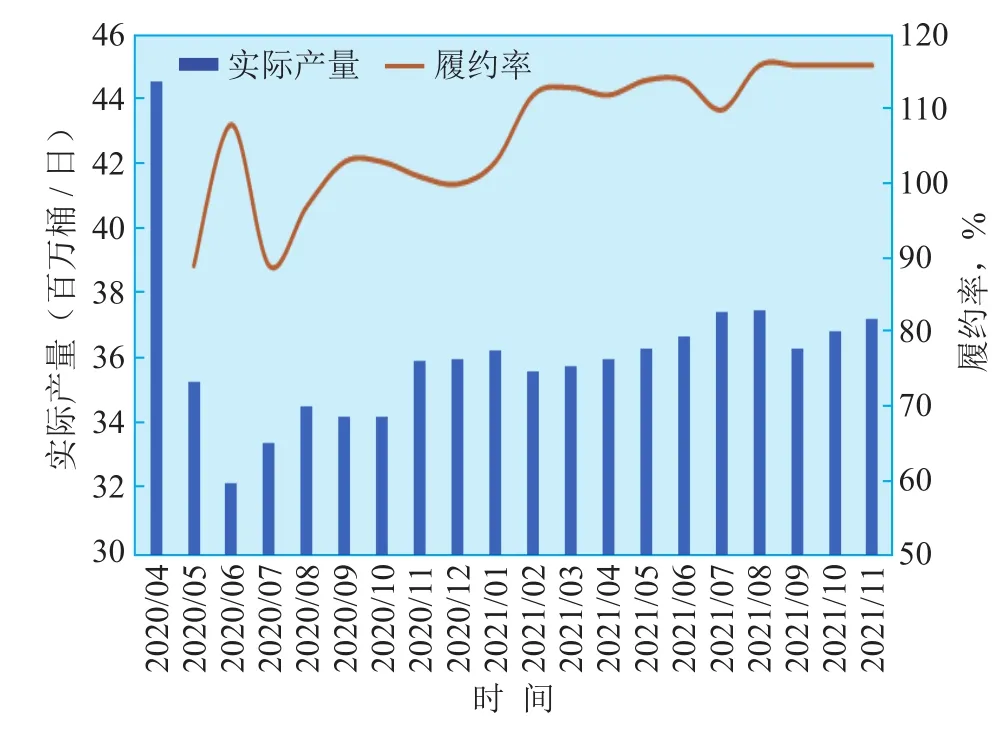

1.3 减产联盟重掌原油定价权,力保油价稳定向好

新冠疫情和恶劣天气重挫美国原油生产,其机动供给者角色严重弱化。2021年初以来,国际油价持续大涨,进入9月以后更是连创新高,石油公司财务状况明显好转,营运现金流显著增加,但美国主流页岩油开采商并未大幅增加资本支出,而多用于削减债务、增发股息或回购股票。除此以外,2021年2月中旬美国得州遭遇极寒天气,8月底飓风艾达重创美湾油气和炼油基础设施,美国原油产量阶段性骤减,后者更使得美国原油总产量损失高达5 000万桶左右。

OPEC+更为主动,其控产节奏成为市场决定性因素。OPEC+作为2021年唯一能调控产量的“大生产商”,通过紧跟市场的月度产量会议和高履约率完全主导了国际油价的一路震荡上扬(见图3)。全球原油定价权从美沙俄博弈再次转回至减产联盟手中,标志着国际油价到了自2012年页岩油时代开启后的第一个结构性拐点。年初需求恢复受疫情影响,沙特超市场预期主动额外减产100万桶/日并持续3个月,然后主导OPEC+支持每月逐步恢复产量的增产计划,目的都是通过压制远端价格,来维持陡峭的远期价格曲线,同时由于沙特75%的原油出口都是流向亚洲,沙特通过不断上调针对亚洲地区的销售官价的升水,来最大化自己的近端利益。2021年10月布伦特油价上破86美元/桶,沙特石油产量接近疫情前水平,石油收入也是2018年以来的最高位。

图3 OPEC+减产国产量与履约率

1.4 供需失衡强化油代气逻辑,拉动油价屡创新高

能源转型与极端天气共振,加剧欧亚天然气供需失衡,提振油代气需求,叠加冷冬预期,拉动国际油价屡创新高。在碳达峰、碳中和以及能耗“双控”的背景下,对石油天然气等传统化石能源投资下降,导致供应紧张。同时,全球极端天气频发,风能和水力发电不足,加之新能源储能技术问题,使其供应不稳定的短板暴露无遗。2021年9月底以来,随着北半球进入冬季,受欧洲天然气高需求、低产能和低库存影响,以及亚洲大量液化天然气需求,供需失衡引发欧亚气价飙升,截至10月,欧洲天然气价格较年初上涨近500%,进而催生了部分工业和取暖原料从天然气转向石油的需求。预计市场将推动冬季石油需求增加50万桶/日左右,而在当前石油市场紧平衡背景下,较小的需求边际变动都将产生较大影响,加剧基本面紧张预期,连续拉涨油价。

2 2022年展望:基本面逐步修复,布伦特原油均价为70~75美元/桶

2022年,全球石油供需基本面将继续发挥主导作用,疫苗继续普及和口服特效药投入市场使得疫情对石油需求的影响趋弱,石油需求基本恢复至疫情前水平;在高油价和高气价下,美国页岩油投资和产量将有所恢复,但增量有限;OPEC+政策取向对供应仍有决定性,预计年中OPEC剩余产能将回至疫情前;此外,地缘冲突、恶劣天气等突发事件对油价的影响将被放大;一旦美伊谈判达成一致,至少100万桶/日的新增供应将对油价造成较大冲击。市场预期2022年美联储可能加息3次,对流动性和风险偏好情绪产生负面影响,抑制油价。

2.1 需求回至疫情前,但航煤复苏仍滞后

疫情对石油需求影响趋弱,需求增量随经济增长放缓回落。2021年全球GDP增速约5.9%,IMF预计2022年GDP增速回落至4.9%左右。

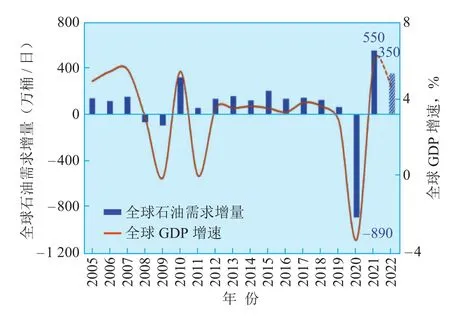

自2021年11月底开始,新型变异毒株奥密克戎的快速传播,使得全球迎来第四波疫情,并超过2021年夏季高峰,未来感染人数的激增仍将给经济增长带来风险。疫苗仍是控制疫情的最有效手段,截至2021年年底,全球和美、英疫苗接种率(至少1针)分别为57%、73%和76%,主要经济体均已开始接种加强针,疫苗的继续普及使得欧美处于自适应疫情的事实下,意味着除非新毒株的重症率和致死率更高,否则未来疫情对石油需求的冲击将逐渐减小,2022年石油需求继续向好的趋势不变。预计2022年全球石油需求同比增长350万桶/日左右,基本恢复至疫情前水平,全球石油需求增量随GDP增速放缓而回落(见图4)。

图4 2022年全球石油需求增量与GDP增速预测

除航煤外,主要油品需求均恢复或超过2019年水平。2021年油品需求结构处于复苏失衡状态,随着主要经济体分批解封,地面出行快速恢复,年底全球地面燃料需求接近疫情前。与汽柴复苏相对的是航煤滞后,主要来自国际航空客运拖累。未来随着各国依次恢复入境,将提振航煤需求。考虑各国风险规避和疫苗接种速度的差异,预计2022年全球国内航空客流量回至疫情前,国际客流量恢复约一半,航煤需求至少到2023年完全恢复。

全球炼油产能扩张放缓。据IHS Markit统计,2022年全球一次炼油能力将同比增长31万桶/日,是除2020年以外的最低水平,增量集中在亚洲(见图5)。

图5 2022年全球新增炼油能力预测

2.2 供应增幅超需,伊朗入市可能性大

新增及潜在产能增加将使2022年全球供应增量超过需求增量。从供应量看,预计2022年全球有望增加约560万桶/日,主要来自OPEC+的增产计划,增量约180万桶/日。高油气价格下美国页岩油产量增长潜力较大,但投资偏低仍将限制增量,产量回到疫情前水平有较大难度,其石油供应增量为100万~140万桶/日(含NGL),加拿大、巴西、欧洲等其他非OPEC国家合计增加约110万桶/日。

伊朗是最大不确定性,如美伊谈判达成一致,预计约100万桶/日的原油将入市。2021年12月27日,第八轮伊核谈判在维也纳举行。美伊两国领导人均有达成伊核协议的意愿,拜登视“缓和与伊朗的关系”为地区战略的优先事项,伊政府也希望通过解除制裁来重振本国经济。双方主要分歧在于,美方诉求是扩大协议范围,对伊朗的核工作及其导弹开发施加更多限制,伊朗希望美国一次性解除所有非法制裁,并保证不再擅自退出伊核协议。考虑到伊朗政府寻求解除制裁的务实态度,美国政府的政治意愿以及滞胀下高昂能源价格压力,预计2022年在美国中期选举前双方谈判取得一定进展的可能性较大,至少有达成部分协议取消对伊朗石油出口制裁的可能性。

2.3 美油低位恢复,重心迁移增量有限

2021年的高油价,促使美国私人页岩油开采商加大钻井活动,但主流公司投资仍审慎,整体美油产量仍低迷。美国页岩油的盈亏平衡点在45~55美元/桶,2021年虽然原油产量下降,但油价的上涨使得生产商的石油收入增加。据三季度财报显示,美国54家石油生产商的营运现金流显著增加,但优先偿债和支付股息的经营策略转变,限制了其钻井活动,导致石油产量并没有显著提高。虽然私人开采商凭借债务压力小、生产安排灵活的优势,钻井数已恢复至疫情前,但其产量占比较小(25%左右)。截至2021年12月,WTI同比上涨了近60%,但美国原油产量仍比2020年3月峰值低150万桶/日。

2022年主流石油公司财务状况持续好转,带动投资活动有所回升。在能源转型大浪潮下,石油公司投资重心逐步迁移,过渡期采用油气业务和新能源业务双引擎发展模式,依靠油气业务为新能源业务提供稳定现金流,未来聚焦更有价值潜力的新业务,壳牌公司已将其二叠盆地全部页岩油资产出售给康菲石油。此外,缺少银行融资助力,以及拜登政府的提税政策都将限制页岩油产量上限。预计2022年页岩油资本开支同比增长9%左右,原油产量难以回至疫情前1 310万桶/日的水平。

2.4 减产联盟主导,应对突发能力下降

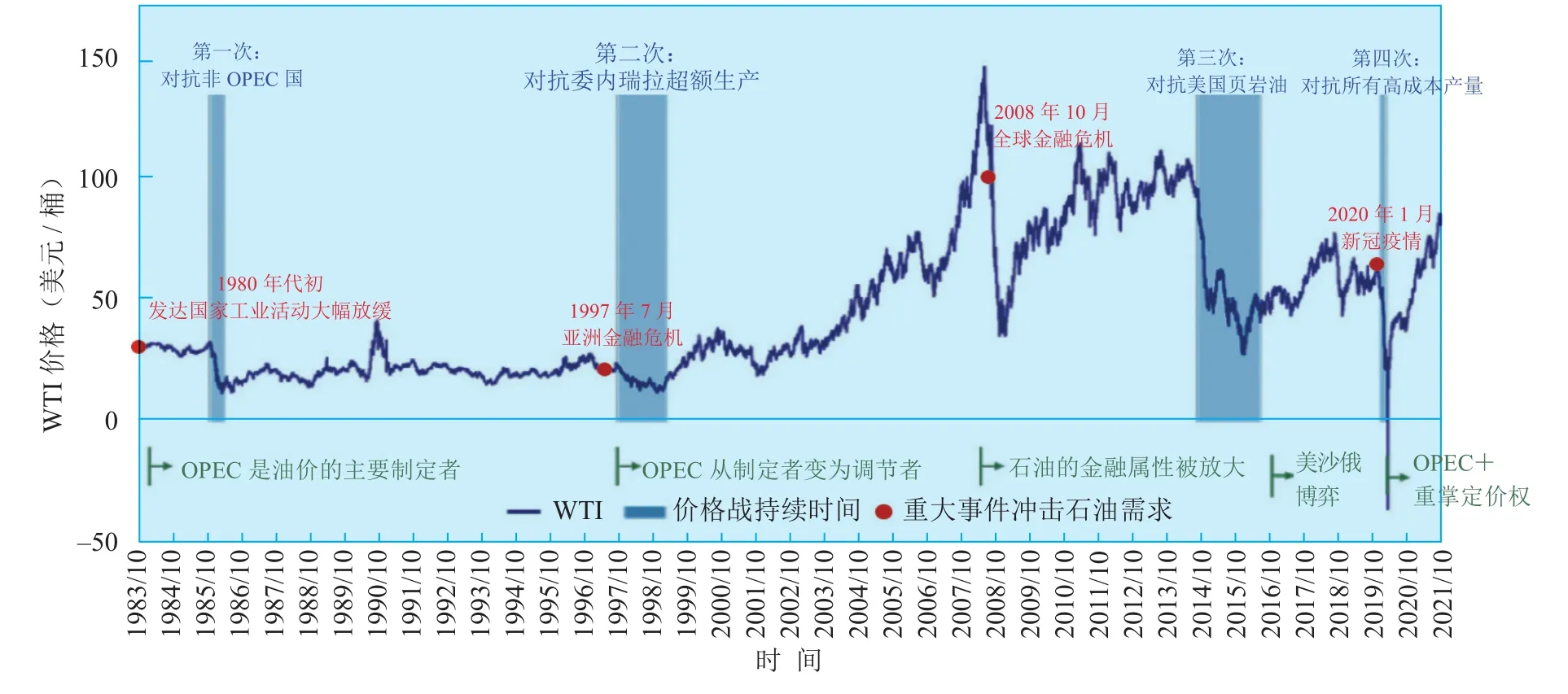

沙特、俄罗斯为首的减产联盟话语权仍较强。美国页岩油气革命爆发后,美国成为最大的“摇摆生产商”,过去10年形成了美沙俄三方博弈的供应格局。但新冠疫情使全球上游投资在2016年大幅下降的基础上再次大幅削减,美国页岩油行业受重创,加上能源转型带来的石油需求增长的不确定性,美国页岩油产量并未像过去一样随油价水涨船高,OPEC+重新夺回市场主导权(见图6)。

图6 历次价格战中原油定价权的转变

回顾历次价格战可以看出,沙特一直致力于市场份额和价格的总体平衡和利好。由于石油是其国民经济的支柱产业和主要收入来源,连续7年财政赤字的压力,使得沙特需要保证较高的石油收入以缓解财政压力。根据公司财报,沙特阿美公司2021年前三季度净利润合计约776亿美元,其中三季度净利润约304亿美元,较去年同期大涨158%。三季度也是自2019年以来首次季度预算盈余,约18亿美元。去年沙特的预算赤字已飙升至占GDP的11%以上,预计2021年将降至占GDP的4%。2022年原油定价权继续向供应侧倾斜,在页岩油增量有限的前提下,沙特、俄罗斯主导的OPEC+仍将作为主要的“大生产商”占据市场主导权,支撑油价总体高位运行。

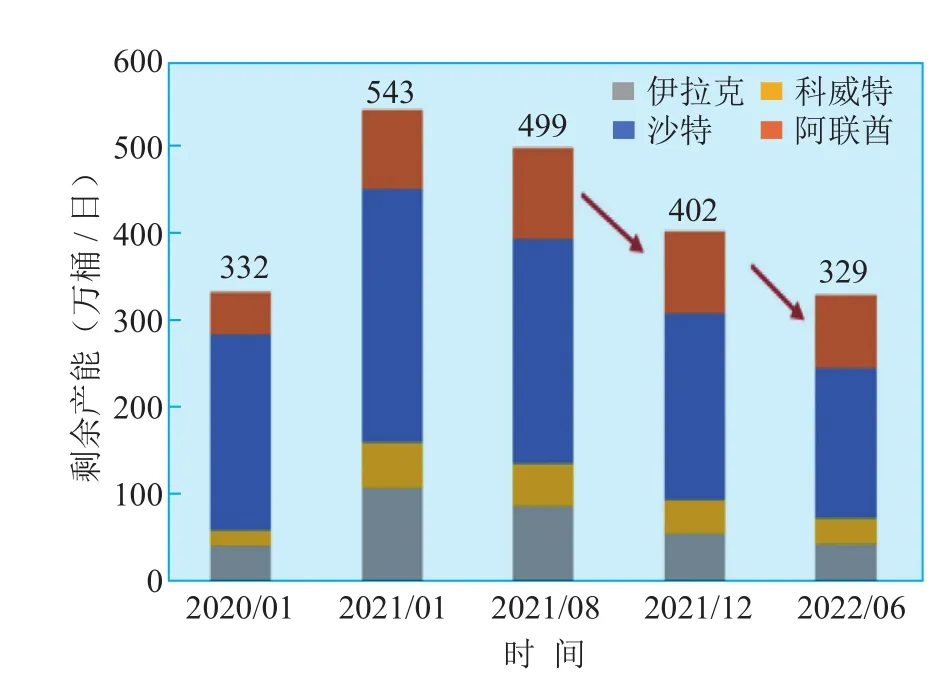

OPEC+应对市场的突发能力将有所下降。一是OPEC核心四国(沙特、阿联酋、科威特、伊拉克)剩余产能将快速下降。2021年9月OPEC核心四国的剩余产能总共为481万桶/日,不考虑伊朗入市的情况下,预计2022年年中将降至330万桶/日左右,且主要来自沙特(见图7)。2022年一旦出现较大的地缘冲突,OPEC+应急处理能力有限,将给油价带来较大影响。二是部分西非成员国已显现出增产动力不足问题。从近几个月的增产表现来看,部分西非成员国譬如安哥拉和尼日利亚的增产低于目标,疫情后油气行业整体资本支出缩减,上游设备老化检修不够、运营人力不足、新开发项目资金短缺等问题短期内难以解决,产量恢复难度较大。

图7 OPEC核心四国剩余产能

2.5 中东局势动荡,加剧油价波动风险

大国在中东政治的退潮将带来权利的重新洗牌,为日后地缘冲突升级埋下伏笔。2021年,以美军撤离阿富汗为开始,美国逐步减少其在中东的政治、军事存在,改变了沙特长久以来的安全环境,中东脆弱的内在平衡被打破,未来在没有“国际社会”介入的背景下,中东冲突将面临长期化困局。2017年以来,对中东油品管道、港口码头、炼厂等石油设施的袭击事件总数年均增长了3倍多。历史上OPEC相关地缘事件对布伦特油价的影响见图8。

图8 历史上OPEC相关地缘事件对布伦特油价的影响

2022年地缘政治风险将加剧油市震荡。美油失去机动供给者角色,OPEC剩余产能不断下降,石油市场受中东主要产油国供应中断风险的影响将被放大。随着乌克兰紧张局势升级,欧美威胁对俄罗斯经济制裁,2022年初俄美将双边会谈,利比亚内乱后遗症尚未肃清,美国国会中期选举,以及不稳定的经贸伙伴关系都将加剧油市动荡。

2.6 货币政策收紧,美指上行抑制油价

美联储在2021年11月FOMC会议上正式启动量化宽松,并在12月会议上宣布将每月缩债规模扩大1倍至300亿美元,预计于2022年3月结束量化宽松,为2022年底前3次加息做好准备。缩债和加息是央行降低资产负债表扩张速度的不同阶段,如果推进顺利,美联储加息可能提前,而加息会让市场流动性偏好进入快速变动区域,同时也将对风险偏好情绪产生负面影响。此外,在英国通胀数据创下近10年新高且经济稳步复苏之际,英国央行意外加息,宣布将利率从0.10%上调至0.25%,成为疫情以来首个加息的发达经济体央行。2022年美元指数有望继续走强,美债利率走高,进而抑制油价。历史上美元走强对油价的影响见图9。

图9 历史上美元走强对油价的影响

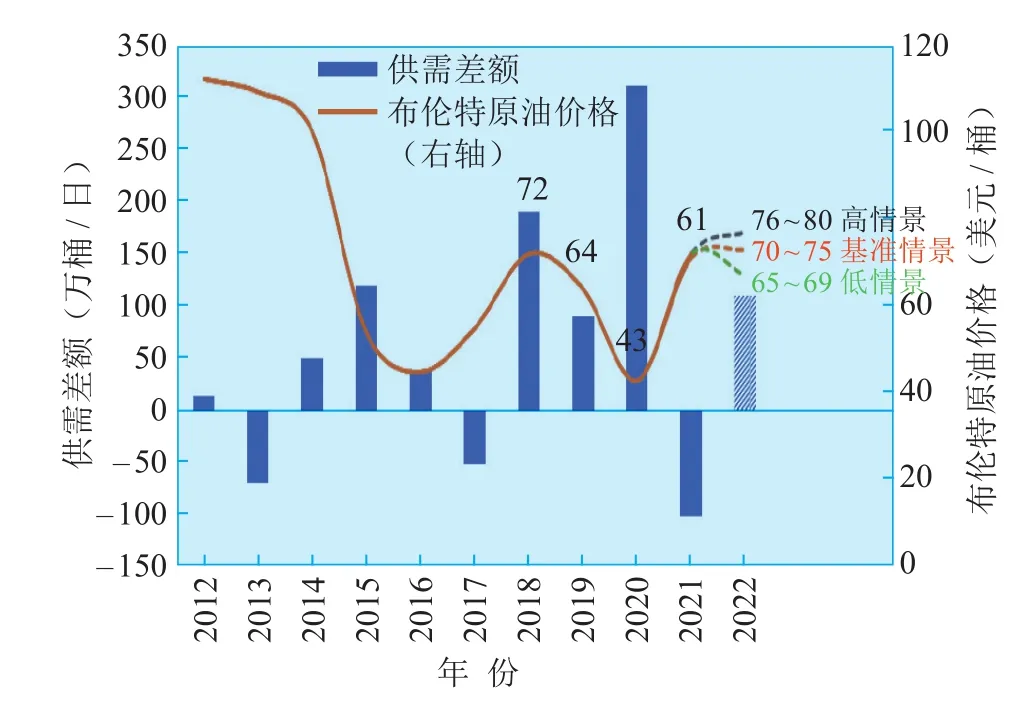

2.7 降库转为补库,布伦特原油均价在70~75美元/桶左右

2021年全球石油去库持续推进。截至2021年年底,除亚太外,全球主要消费地区原油库存均已低于2019年同期水平。预计年底OECD商业石油库存将比5年均值低1.6亿桶左右。

2022年全球石油市场供应偏紧的基本面有望缓解,石油库存有望得到补充。石油供应形势整体趋于宽松,初步预计供应过剩110万桶/日左右。伊朗核协议若达成,届时对阶段性油价将造成较大冲击。同时美联储2022年下半年加息预期大增,美元流动性下降,都将对油价构成利空影响。极端天气、地缘冲突等突发事件也将加剧油价波动。

1)高情景(20%概率):石油需求增速超预期,部分产油国局势动荡影响供应,美伊未达成协议,布伦特原油均价76~80美元/桶(见图10)。

图10 全球石油供需平衡与布伦特油价预测

2)基准情景(60%概率):疫苗普及使得疫情对石油和经济影响趋弱,石油需求恢复至疫情前水平,OPEC+仍主导市场谨慎增产,页岩油投资和产量有所恢复,美国分阶段解除对伊制裁,美元上涨,布伦特原油均价为70~75美元/桶。

3)低情景(20%概率):疫情严重阻碍需求复苏,伊朗原油产量快速恢复,美联储政策变化导致经济和金融市场动荡,布伦特原油均价为65~69美元/桶。

3 结语

国际石油市场是一个高度不确定的市场,影响因素众多,形势复杂多变。2022年在后疫情时代、美联储加息和“双碳”背景下,国际油价仍将呈高位大幅波动的走势,要密切关注,防范风险。