大数据时代会计师事务所面临的审计风险

2022-02-19张亚

张亚

信息技术的广泛运用导致社会经济数字化的全面形成,这意味着大数据时代不可避免地到来了。各行各业在大数据时代下都伴随着机遇和风险,就审计行业而言,审计环境、审计客体、审计风险等都将发生深刻的变化,这些变化给会计师事务所的工作带来一定便利的同时也产生了一定的风险。本文主要研究分析大数据背景下,会计师事务所相比较传统审计模式审计工作的主要变革,和会计师事务所在大数据时代背景下,面对的与传统审计不同的审计风险,以及针对这些审计风险所需要采取的规避措施,旨在通过自己的研究分析能够为降低会计师事务所审计工作的审计风险提供一些参考。

随着现代化信息技术的不断发展,计算机、物联网、传感器得到广泛应用,数据生产方式由一种基于人、机的二元科学思维世界迅速转化而发展成为一种基于人、机、物的三元科学思维世界。由于人、机、物的密切结合,导致数据呈现飞速增长,且越来越显得复杂化,大数据由此而悄然的到来了。最早提起“大数据”的时间是在2011年,提出者是美国的一家非常著名的管理咨询公司麦肯锡(McKinsey),其将大数据定义为对数据的采集(获取)、储存、分析、管理的能力远远超出传统的数据软件而在这种能力下产生的大规模的数据。

会计师事务所在审计行业有着举足轻重的地位,是社会经济活动是否合法合规的监督者、企业管理者经营管理活动业绩好坏的评价者、股东权益的维护者等重要角色,在大数据背景下,会计师事务所要顺应时代的发展,不能墨守成规,固步自封,要在新的形势下,重塑自身,迎接大数据时代到来所带来的机遇和挑战。

一、大数据时代下会计师事务所审计工作与传统审计的区别

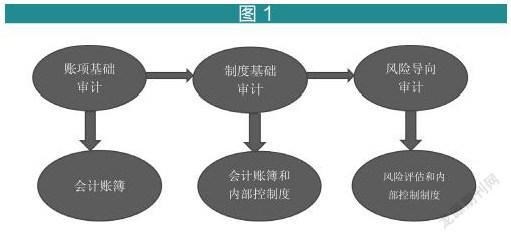

(一)审计证据取证重心发生变革

由图 1可以看到,我国基本审计方法经历了三个阶段,在三个阶段获取审计证据的方式虽有所不同,其实质上还是以纸质的会计凭证、会计账簿、会计制度等为核心,通过查看这些纸质的材料来获取审计证据。

在大数据时代背景下,各个单位产生的经济业务活动,都将会以数据的形式留存下来,存储在计算机等可读的设备中。传统的审计取证模式,在大数据背景下将会逐步被取代,转而代之的是对被审计单位产生的电子数据进行分析,从而获取审计证据。

(二)具体审计工作流程发生变化

会计师事务所运用现代风险导向审计模式进行审计工作,如图 2,一般将审计工作划分为五个阶段。但是在大数据时代背景下,并且伴随着云计算技术的应用,审計工作的重心转移到对被审计单位的数据采集和数据分析上,所以在具体审计工作流程方面与传统审计的方式有所不同。在计划审计阶段,大数据时代要求会计师事务所相关审计人员在制定具体的审计工作计划时,要考虑到让熟悉大数据审计并且对数据处理能力较强的人员加入。在应对被审计单位重大错报风险阶段,控制测试是必要的审计程序,但在大数据环境下与此不同的是,测试被审计单位的信息系统是否安全可靠来代替内部控制测试。

(三)将形成多种审计模式并存的局面

2017年德勤开发的“德勤财务机器人”的出现,意味着审计不再像过去传统审计一样,仅有审计工作人员参与工作,机器人也可以加入到审计工作中,并且相比较人力,机器人还有很多过人的优势。大数据时代的到来,并没有改变审计的本质和目标,仍然是对被审计单位信息的可信性进行鉴定,增强信息使用者对信息的信赖度,但审计的工作模式将会发生变化,为了应对产生的大量的电子数据,提高审计的效率和效果,会计师事务所必将积极引进移动互联网、区块链、人工智能等多种现代审计技术。

(四)全样本审计替代审计抽样

传统审计工作模式下,会计师事务所针对被审计单位产生的庞大的数据信息,采集取证、分析数据之间的勾稽关系主要是通过审计抽样的方式,即从总体数据中抽取一定量的数据信息,进行分析评价,然后来推测总体数据信息情况。只有当从总体数据中抽取的部分信息能够代表总量信息时,审计人员得出的结论才是合理的,因此审计抽样相比较全样本审计具有一定的抽样风险。大数据技术、云计算技术下,对数据的采集、存储、分析较之传统审计比较方便,并且可以对被审计单位产生的全部数据进行审查,即实现了全样本审计。在全样本审计模式下,不但没有降低审计工作的效率,反而审计工作效果突出,有效地降低了审计风险。

二、大数据背景下会计师事务所面临的审计风险

(一)数据采集和数据分析风险

首先,大数据环境下,企业产生的财务信息和非财务信息数量多且广,给后续的数据传输和数据存储带来诸多不便,如何从庞大的信息量提取出有用的信息供审计人员使用,是会计师事务所面临的重要问题。其次,审计工作人员需要的信息都是向被审计单位索要,如果被审计单位人员为欺骗信息使用者,故意修改、漏报、不报、粉饰数据后提供,则审计人员难以发现,显而易见的结果是审计工作人员做了大量的数据分析处理等审计工作却获取的是错误的审计证据,出具的是不恰当的审计报告,增加了审计风险。此外,采集到的数据进行有效的分析,也是会计事务所面临的问题,否则,也会增加审计风险,导致审计失败。大数据环境下,对数据的分析绝不拘泥于传统的excel、以及简单的审计软件,虽然新兴的数据挖掘和网络爬虫等数据分析软件对审计工作起到了一定的作用,但是从众多的数据中分析有用的数据以及数据之间的勾稽关系也成为了会计师事务所面临的问题。

(二)被审计单位的数据存储风险

即便是在大数据背景下,实时采集,分析数据也并不能成为现实,只能对于采集到的数据信息进行先存储然后再进行数据分析,因此,在这种情况下又对会计师事务所产生了如何对数据进行安全存储的问题。大数据时代,计算机成为审计工作人员使用的主要设备,计算机出现了软、硬件的问题,都有可能造成数据丢失的风险。另外,计算机病毒也是一大威胁,被病毒侵犯的计算机有可能造成数据丢失,严重时造成信息系统瘫痪。除此之外,还要防范黑客带来的威胁,黑客可以对数据进行篡改、毁灭,影响审计信息的安全。存储的信息一般涉及到被审计单位内部信息、商业秘密等,一旦被黑客获取,就有可能导致重要信息泄露,给被审计单位正常经营活动带来巨大的威胁。所以,计算机软、硬件存在问题、计算机病毒、黑客入侵,都有可能对数据的储存带来威胁,增大审计风险。

(三)制度审计风险增加

审计具有监督的职能,面对大数据时代的到来,我国审计署在2016年的《“十三五”国家审计信息化发展指导意见》中有重点强调大数据审计是未来的发展趋势,相比较传統审计有绝对的优势,并提倡审计单位能够运用大数据技术开展相应的审计工作。在之后的几年里,地方政府机关也有相应地出台一些政策,对大数据环境下的审计工作仅仅进行了一些指导。在大数据真正到来之前,审计工作所依赖的审计相关的制度,很少涉及到大数据 。可以看到,政府相关部门出台的一些文件,要么对大数据审计给予一些指导性意见要么很少涉及大数据审计,所以,无论从国家法制层面,还是从具体的实际操作层面,都缺乏相应的审计法律体系作为制度保障,没有具体的审计规范,去指导具体的审计工作,就会出现乱用大数据审计的情况,增加了审计风险。

(四)缺乏大数据技术审计人才

大数据环境下,相比较传统审计而言,需要对被审计单位的审计数据进行采集、储存和分析,不仅需要具备一定的审计、会计相关专业知识,还要对数据库系统、信息系统、数据采集分析软件等熟练操作,这样才能对大量的信息进行有效的分析处理,获取恰当的审计证据,降级审计风险。但是,会计师事务所的审计工作人员大部分是财会出身,缺乏审计工作用到的计算机相关知识和软件运用能力。如果会计师事务所求助于外部机构人员,一方面精通计算机和数据处理和分析的人员对审计相关的专业知识不一定熟知,另一方面被审计单位的信息有被泄露的风险,所以求助于外部会产生一定的成本和安全隐患,需要慎重考虑。

三、大数据环境下会计师事务所对面临的审计风险所施行的应对措施

(一)采用多种数据采集方法和丰富数据分析取证手段

会计师事务所在对被审计单位数据信息进行采集的时候,应结合被审计单位的类型采取不同的数据采集手段。对于产生的数据信息量相对较少且数据多为固定形式的企业,可以采用现场提取或通过云端加密传输的方式;对于产生的数据信息量较大且较为复杂多变的企业,可以采用定期报送和远程云端加密输送相结合的方式;对于较为重要的且保密级别较高的数据信息,采用专人负责进行报送。

与审计相关的数据信息是由被审计单位提供的,来源于被审计单位的信息系统,为防范被审计单位人员对与审计相关的重要信息进行故意的粉饰,审计人员可以评估其信息系统的安全性,确认是否可以信任此系统。

对采集到的与审计相关的数据进行分析,从中获取审计所需的证据,是会计师事务所审计人员在大数据审计下进行审计工作的常规操作。在大数据时代环境下,数据多且涉及面广,审计从业者大多是会计或审计专业毕业的,其特长并不是数据处理和数据分析,而是擅长自己专业内的知识,会计师事务所必要时可以寻求专业的数据分析机构进行帮助,将数据进行整理、汇总,然后交由具备丰富经验的审计从业人员运用职业判断来获取审计所需要的证据。

(二)提高数据储存的安全性

会计师事务所提高数据储存的安全性,首先应定期检查常用于审计的计算机硬件设备,避免计算机使用过程中出现黑屏、死机、无法开机等情况,造成数据损坏、丢失问题。其次,一般被审计单位的数据信息被采集之后,会计师事务所的人员会将其储存在进行审计工作所需的相关软件中,由经过授权的审计人员才可调配使用,审计软件应定期进行更新升级、杀毒处理,避免被病毒入侵,毁损审计数据。再次,为防止黑客入侵,不在审计工作中点击不明来历的文件、网页,不连接不知道出处的网络,及时更新电脑操作系统的补丁,提高电脑系统的安全性。最后,为防止审计数据出现泄漏、毁损、丢失的风险,可以对不同重要程度的数据进行分级管理,设置隔离区域、访问权限,未经授权,不得查看;在数据传输过程当中,要进行加密传送,针对不同保密级别的数据设置不同程度的密码,防止数据在传输过程中密码被破译导致信息泄露。

(三)强化顶层设计,加强制度保障

在当前大数据经济时代背景下,审计工作主要依赖于在大数据时代环境下产生的审计相关数据,相比较传统审计模式,审计程序有一定的改变,获取审计证据的方式也不相同,然后我国的审计方面的法律法规却未能与时俱进,专业人员在进行审计工作时,却没有相应的法律规范进行指导。大数据环境下,国家在鼓励依靠大数据进行审计的同时,也要借鉴国外先进经验,完善顶层设计,出台相应的法律规范、相关政策,构建规范有序的大数据审计工作流程,使审计工作有法可依,降低大数据环境下面临的审计风险,努力提高审计质量。

(四)提升审计人员运用大数据技术能力

审计人员是会计师事务所的主力军,审计人员的综合素质表现,反映了会计师事务所整体的能力。在大数据时代背景下,不管是会计师事务所,还是审计从业人员,只有具备过硬的行业要求本领,才能在激烈的竞争审计市场中鹤立鸡群。任何一家会计师事务所要想获得长久稳定的发展,就要源源不断地出具高质量的审计报告,这样才能在审计行业收获良好的信誉,提升会计师事务所的知名度。会计师事务所出具高质量的审计报告归功于其所内较强综合素质的审计从业人员。提升审计人员综合素质在大数据背景下就是提升计算机使用能力及相关数据分析处理软件的使用水平。会计师事务所首先应对审计工作人员的计算机使用能力和与审计工作相关的数据处理分析能力进行测评,将能力不同的人进行有层次的分类,然后号召不同层次的人员进行相互学习和有针对性地进行定期培训。其次,在确定审计人员掌握大数据基本的理论知识和实操后,定期聘请大数据和审计交叉领域的专家,深入开展基于大数据技术的专业化的审计技能培训,让处理大数据技能和审计专业知识深入融合在一起,提高员工专业数据审计技能。

大数据时代的到来,为会计师事务所审计工作的开展提供了新的方法和技术,在一定程度上提高了审计工作的效率和效果,为审计人员带来了便利。但在享受由于大数据的出现让繁琐的审计工作变得方便同时,不得不承认它存在一定的审计风险。大数据背景下,需要国家相关部门制定出符合大数据环境下审计法规、审计标准、审计准则;需要会计师事务所运用多种数据采集方法和丰富数据分析取证手段,从庞大的数据中得到的审计证据必须是充分且适当的;需要会计师事务所定期的对审计工作用到的计算机设备、审计信息系统进行维护,提高审计数据储存的安全性;需要审计人员强化自身专业素质,与时俱进,提升大数据应用及分析能力。会计师事务所和审计从业人员,在大数据时代下,及时发现自身不足,强化自身综合素质,才能在审计行业中具备较强的竞争力。