电转气地质储能技术的经济性分析

2022-02-15马建力陈祥荣李小春谭永胜

马建力,李 琦,陈祥荣,李小春,谭永胜

(1.中国电建集团 华东勘测设计研究院有限公司,杭州 311122;2.中国科学院 武汉岩土力学研究所岩土力学与工程国家重点实验室,武汉 430071;3.中国科学院大学,北京 100049)

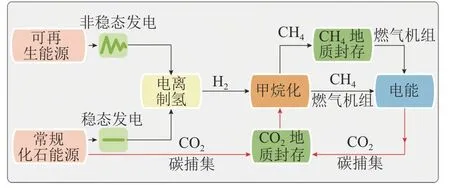

电转气(power-to-gas,PtG)技术是一项通过水电离技术,将电能转化为高能量密度可燃气体的化学储能技术。氢气(H2)是其第1阶段产物,随后与捕集的二氧化碳(CO2)发生催化反应可人工合成甲烷(CH4)气体。整个过程所需能源仅来自可再生能源,并可消耗温室气体CO2,进而达到碳中和的目的[1]。如图1所示。为满足经济性和大容量储能的需求,结合地质储能的电转气技术将会是解决未来能源、气候问题的有效解决办法之一[1]。

图1 电转气地质储能技术流程图Fig.1 Power-to-gas based subsurface energy storage flow chart

近几十年来,国内外学者围绕电转气地质储能技术开展了许多研究工作,积累了丰富的研究成果和经验。主要分为技术综述和经济性研究两大类。

在技术综述类研究方面,Götz等[2]专注于电解制氢和甲烷化技术的研究,发现制氢成本是技术链中成本最高的。Schiebahn等[3]基于电解制氢和甲烷化技术分析,研究了氢能与人工合成甲烷的利用方案选择,发现将可再生氢或甲烷供入天然气管网时,成本是传统天然气的数倍。Guandalini等[4]发现较强的太阳能辐射和可再生能源中较大份额的风能占比有利于提高PtG储能系统的储能容量。马建力等[1]对电转气地质储能展开技术综述,评价了该技术在中国所面临的机遇与挑战。

经济性研究方面,Breyer等[5]将电转气储能技术与现有的制浆厂和附近的生物柴油厂进行了整合,发现如果可以将电力并入电网提供服务,该技术将是经济有益的。Budny等[6]研究了3个投资案例,第1个是利用电转气技术直接销售人工合成天然气的案例,第2个是在市场需求和电力生产之间进行短时套利的案例,第3个是市场电力供需平衡的案例;该研究表明,对于短时间套利案例,利用现有燃气管道储存是一种较优的选择;而对于长期大容量的稳定储能需求,地质储层储存将更为适合。Leonzio[7]对德国基于电转气储能技术发电厂的设计和可行性进行了研究,结果表明,100%利用可再生能源来满足社会和发电厂的能源需求在经济上是可行的。分析发现,目前研究大多集中于电转气技术阶段,针对结合地质储能的电转气全过程的相关研究很少。电转气地质储能过程不仅包含电解制氢与甲烷化,还包括CH4和CO2两种流体的地质储存过程。电转气地质储能作为一项有望对中国未来能源产业结构调整、温室气体排放控制以及能源战略储存等方面起到积极作用的技术,对该技术的经济性分析十分有必要。

本文对电离制氢、甲烷化、CH4地质储能及CO2地质储能分别展开技术经济分析,并通过与抽水蓄能和压缩空气储能方式对比,明确了全过程电转气地质储能的经济性与应用潜能,其中对欧元进行人民币换算,汇率按1欧元兑换7.85元人民币为准。

1 电转气技术经济性分析

电转气技术是从可再生能源向人工合成甲烷转化的过程,主要能耗集中于电离制氢和甲烷化过程,因此,对电离制氢和甲烷化过程进行技术经济性分析。

1.1 电离制氢技术经济性分析

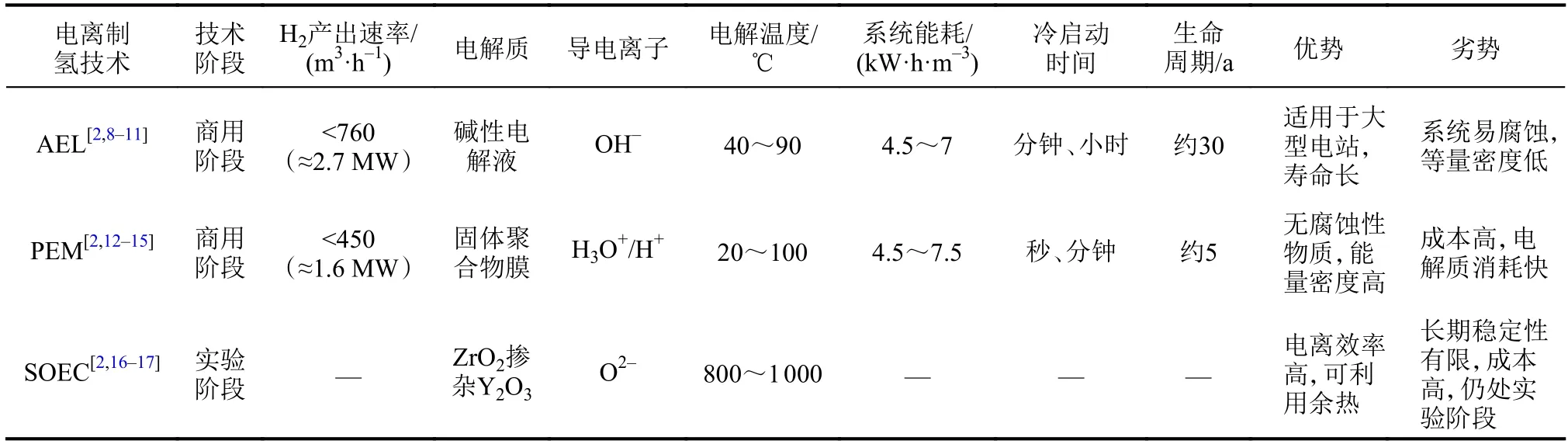

目前,适用于电转气技术的电解制氢主要有3种方式,分别是碱性电解液电解技术(alkaline electrolysis,AEL)、聚合物电解质膜技术(polymer electrolyte membrane,PEM)、高温固体氧化物电解技术(solid oxide electrolysis cell,SOEC)。3种电离制氢技术的关键运行参数如表1所示。

表1 3种电离制氢技术的关键运行参数[2,8-17]Tab.1 Key operational parameters of three different electrolysis[2,8-17]

AEL是目前最为成熟且已经发展至商用阶段的电解制氢技术[18],其中,KOH或NaOH被用作电解液进行产氢。在运行期间,AEL技术可以调节其电解速率,调节范围可为其额定速率的20%~100%,最高可超负荷至其额定速率的150%。AEL技术的氢转化效率为43%~66%。该技术的可调控性使其更适用于电转气储能技术中可再生能源的不稳定供给,但是每次调节需要重新启动电解系统,该过程需要30~60 min。此外,该技术另一个无法避免的问题是在电解过程中需使用高腐蚀性电解液,为保证系统安全运行将花费大量维护费用[19]。由表1可知,在使用寿命方面,该技术长达30 a,相较于其他两种电解制氢技术更有优势[2,8-11]。

PEM首次被商用于1978年,该技术基于固体聚合物膜进行电解制氢[12]。基于Gahleitner的研究[10],可知PEM技术相较于AEL电解技术冷启动快,系统灵活性高,更适于间歇性的能源供给,符合电转气技术的特点,且PEM技术氢转化效率可达68%~72%。但是,由于固体聚合物膜成本高,消耗快,该技术目前比AEL技术价格更为昂贵。另外,其使用寿命也低于AEL技术。

SOEC是最新开发的电解技术,目前仍处于实验室研究阶段,使用氧化锆(ZrO2)掺杂三氧化二钇(Y2O3)作为电解质,高温下氧离子(O2-)具有很强的导电性[16]。理论上其转化氢气的效率可达到98%。此外,该系统还可以利用系统余热,进一步提升系统能效,会对电转气技术的能效产生很大的积极影响。但是,由于系统高温运行,其电解质材料消耗过快难以保证系统长期稳定运行,高温下产氢的纯度不高,需要进一步提纯;并且,SOEC不适用于间歇性的能源供给,系统灵活性还有待提高。

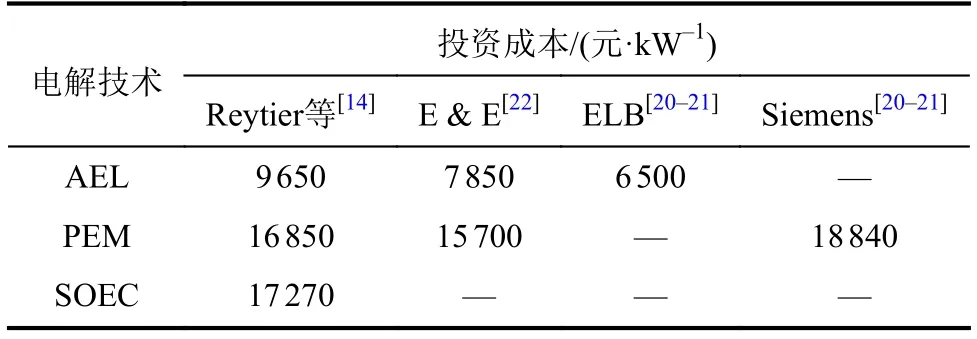

表2对比3种电解制氢技术的投资成本,汇总了Reytier等[14]、德国ELB电解技术公司(ELB Elektrolysetechnik GmbH,ELB)[20-21]、德国西门子公司(Siemens)[20-21]及法国环境与能源咨询公司(Environment and Energy Consultant,E &E)[22]的研究结果。由表2结果发现:在经济成本方面,目前,AEL比PEM更具有经济可行性,当前PEM的投资成本至少是AEL的两倍。由于受到电解系统的电解条件影响(包括压力、电解规模等),具体投资成本会有所不同,目前AEL的投资成本约为7 850 元/kW,PEM的投资成本约为15 700~18 840 元/kW。而SOEC技术,由于目前信息有限,Reytier等[14]估算其投资成本约为17 270 元/kW,并有望在2030年前后降低至7 850 元/kW的水平。

表2 不同电解技术投资成本估算对比[14,20-22]Tab.2 Comparison of capital expenditure of different electrolysis systems[14,20-22]

由于目前AEL相对成熟,已经商业应用了几十年,技术提升降低其投资成本的可能性不大。基于德国西门子公司的研究成果[21],随着电解技术的不断进步,有望在后期逐步降低PEM的投资成本。根据法国ENEA咨询公司的研究结果[23],PEM的投资成本有望在2030年前后低于7 850 元/kW,到2050年前后不超过4 317.5 元/kW。

1.2 甲烷化技术经济性分析

甲烷化是指通过化学反应将CO2与H2催化合成CH4,具体如反应式(1)所示:

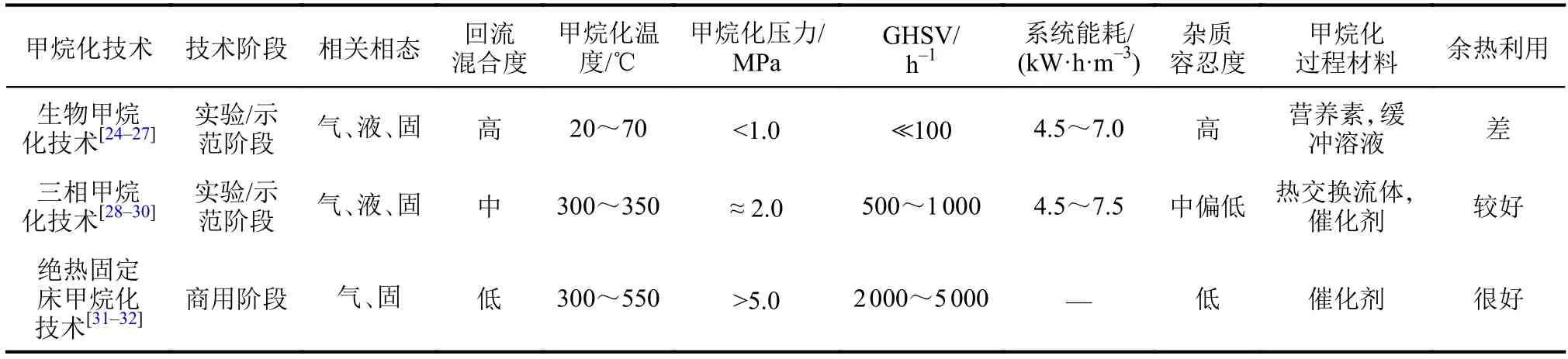

完成甲烷化过程有两大类技术:生物甲烷化和催化甲烷化(三相甲烷化、流化床甲烷化及绝热固定床甲烷化)。由于催化技术在工业历史中扮演着重要角色,因此催化甲烷化是当前科学研究的重点方向。而生物甲烷化是催化选择的一种新兴替代方法,具有降低成本的可能,但仍面临规模难以扩大的困难。表3对比了生物甲烷化技术、催化甲烷化中的绝热三相甲烷化技术和绝热固定床甲烷化技术过程[24-32]。引入一个描述催化剂处理能力的概念,即气时空速(gas hourly space velocity,GHSV),如式(2)所示:

式中,FV,G,in为输入反应器的气体体积流速,VR为反应器体积。GHSV值越大,说明单位体积催化剂所能处理的反应物量越大,即催化剂的处理能力越强。表3中,GHSV是在甲烷气体处于干燥气态条件下测得的。

从表3可知:与生物甲烷化相比,催化甲烷化技术中的绝热固定床甲烷化速度要快得多,三相甲烷化技术的甲烷化速度在二者之间。与绝热固定床甲烷化技术中的反应器相比,生物甲烷化需要一个体积更大的反应器来转换原料气流量。对于生物甲烷化,最大的GHSV值为100 h-1,这是一个乐观值,根据文献公布的结果[26-30],目前GHSV小于10 h-1或小于1 h-1更为真实。

表3 生物甲烷化技术与催化甲烷化技术过程对比[24-32]Tab.3 Comparison of biological and catalytic methanation process[24-32]

目前,仅对生物甲烷化在实验室或中小规模上进行了研究(例如,PtG-Foulum-Project[20],将H2作为原料气体,注入速率为50 m3/h,且GHSV小于10 h-1)。三相甲烷化技术仅在实验室规模下进行过测试(H2原料气注入速率最大为1 m3·h-1)。这两种甲烷化技术目前都正处于测试阶段。相比之下,绝热固定床甲烷化技术已处于商业应用阶段。

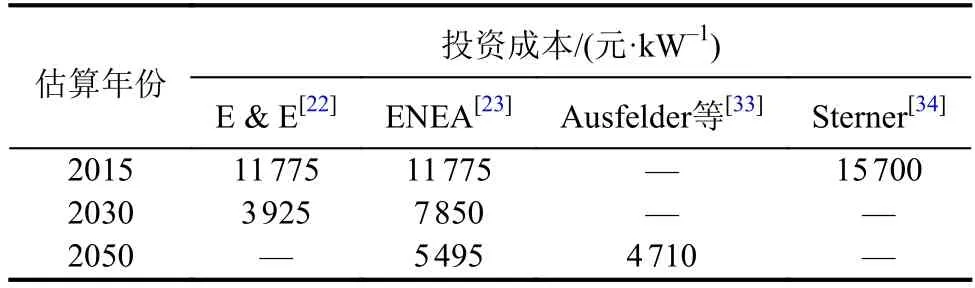

表4从经济成本方面对E &E公司[22]、ENEA研究公司[23]、Ausfelder[33]、Sterner[34]等的催化甲烷化技术研究结果展开投资成本对比。由表4结果发现:甲烷化技术的进步使催化甲烷化技术投资成本随时间推移呈下降趋势。由于受到甲烷化系统的运行条件影响(包括压力、甲烷化规模、反应器容量等),具体投资成本会有所不同。根据E &E研究结果可知,催化甲烷化技术投资成本在2015年时约为11 775 元/kW,预计到2030年可以降低为3 925 元/kW[22]。2015年,ENEA与E &E的催化甲烷化投资成本估算研究结果一致,也为11 775 元/kW,但是,该机构预计2030年的投资成本高于E &E的研究成果,为7 850 元/kW,并预计2050年催化甲烷化投资成本为5 495 元/kW[23]。Ausfelder等对2050年的催化甲烷化投资成本估算值为4 710 元/kW[33]。Sterner等对2015年甲烷化投资成本做出的估算值为15 700 元/kW[34]。

表4 催化甲烷化技术投资成本估算对比[22-23,33-34]Tab.4 Comparison of capital expenditure of catalytic methanation[22-23,33-34]

2 地质储能技术经济分析

地质储能过程中,在完成可再生能源向人工合成CH4转换后,CH4和CO2两种气体的地质储存成为主要能耗因素,因此,分别对CH4地质储存与CO2地质储存进行技术经济性分析。

2.1 CH4地质储存技术经济性分析

电转气地质储能对季节性和灵活性的需求很高,因此,分析主要地下储气库的类型及其特征非常重要。由于每个地下储气库具有不同的地质和工程条件,因此其储量和能源供给适用性也有所不同[35]。在地质储能过程中,将可以在地质储层中储存的最大CH4量称为总储气量,总储气量包括垫层气体和工作气体。垫层气体是永久封存于储层中的气体,一般为惰性气体或CO2。封存垫层气体的目的是保证储层的压力和气体可输送性。储层中远高于垫层气体量的气体称为工作气体,在具体的地质储能项目中,工作气体被注入和抽取。气体的可输送性可通过一天内从储层中采出的气体量来衡量。注入速率表示一天之内可在储层中注入的气体量。可输送性和注入速率直接取决于储层中的总气体量,因为其会影响整个储层的压力。当储层中储存的气体量增加时,输送速度会提高,而注入速度会下降。

地质储能主要有3种储存类型:枯竭油气储层、含水层以及盐岩储层。下面,将讨论3种主要类型的地下储气库和储气成本的差异。速度会提高,而注入速度会下降。

岩盐储层中的盐穴储能是通过人工造腔技术,将淡水泵入岩盐储层并将溶解储层矿物后的卤水排除,最终按照所需储气容量及地质条件限制,完成盐穴造腔。由于盐穴的储能容量明显小于枯竭油气储层或含水层,所以虽然与在枯竭油气储层或含水层储能的投资相比,单个盐穴的开发成本要相对偏低,但是在同等储气容量下,盐穴中单位体积工作气体的开发成本很高。另外,盐穴中垫层气体的需求量不高,仅占总存储量的20%~30%,其余为工作气体。由于盐穴相对较小,并且具有很高的可输送性和注入速率,因此工作气体每年甚至可以被回采10~12次[35]。由于这些特性,盐穴储能主要用于高峰期的短期需求。

含水层地质储能是利用地下含水的可渗透地层储存CH4。含水层的开发成本相对较高,且具有较高地质风险,因此含水层作为地下储能的使用率目前并不高。此外,这类储能类型所需的垫层气体量较高,占总气体容量的60%~80%[35]。但是,含水层储能可保证较高的可输送性,使得工作气体每年可以循环一次或多次。而且,含水层储能拥有较大的储能容量,大规模储能可一定程度上降低单位体积工作气体的开发成本。

最常见的地质储能类型是枯竭油气储层。将枯竭油气田改造成地下储气库具有一些重要的优势。首先,基于过往的油气生产,已经掌握地层相关参数与系统运行数据,便于高效利用储层进行储能。其次,由于储层原本就具有储气的能力,再次用作储气库的安全性也有一定的保证。另外,废弃枯竭油气田本身自有的部分管道设施可被再次利用。但是,枯竭油气田作为储气库在运行中需要50%~60%的垫层气体来维持储层压力[35]。与盐穴相比,枯竭油气田作为储气库在运行中的可输送性较低,工作气体每年可循环次数也不高。因此该储能类型常用于季节性气体储存。

CH4地质储能设施的开发成本变化浮动很大,因为这些成本受储能的类型及各项特性参数的影响。此外,由于储气库项目的交付周期往往很长(5~10 a不等)[36],因此投资成本也变得很高。影响投资成本最大要素之一是垫层气的支出,因为总储气中有很大一部分气体必须为垫层气。而且,大多数垫层气需要被永久封存,并不能在储能项目结束时回采出来,这意味着投资者将蒙受损失。此外,在储能项目生命周期内,还要承担运营成本。这些费用与压缩机设施的性能及气体注入和抽取等活动均有关。

表5列出了联合国欧洲经济委员会(United Nations Economic Commission for Europe,UNECE)在2000年提供的地下气体储存设施的投资成本[37],计算结果基于储能容量为1×108m3得出。

表5 CH4地质储能投资成本[37]Tab.5 Investment costs in CH4 geological storage[37]

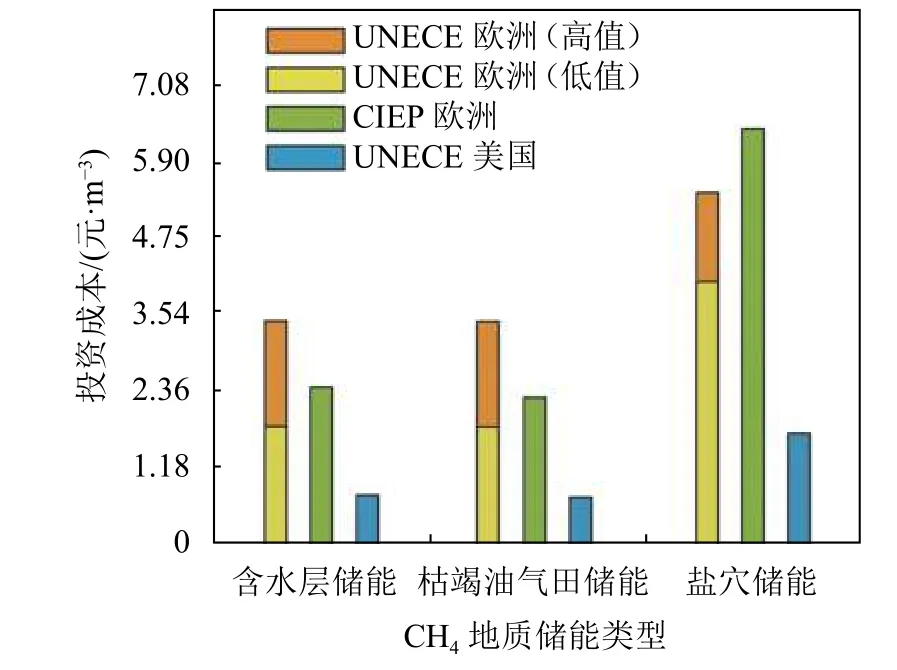

由表5可以看出:在欧洲,利用含水层储能和枯竭油气田储能的投资成本在1.88~3.30 元/m3之间;利用盐穴储能的投资成本相对偏高,处于3.85~5.50元/m3之间。美国天然气地下储气库发展相对较早,技术成熟,且地质结构相对简单,其投资成本普遍比欧洲低,含水层储能投资成本为0.79 元/m3,枯竭油气田储能的投资成本为0.71 元/m3,而盐穴储能的投资成本为1.69 元/m3。由于欧洲和美国CH4地质储能技术特征和地质条件有较大差异,欧洲和美国的投资成本相差很大。

另外,Clingendael国际能源组织(Clingendael International Energy Programme,CIEP)在2006年估算了开发储层所需的投资成本,典型的储存成本在0.39~1.18 元/m3之间[38]。按照1×108m3的既定储能容量作为计算前提,枯竭油气田储能的投资成本为2.20 元/m3,含水层储能的投资成本为2.51 元/m3,盐穴储能的投资成本为6.28 元/m3。如果枯竭油气田储能容量为2.5×109m3,则所需的投资成本为5.5×109元[38]。而盐穴储能的工作气体容量要低得多,通常为5.0×107m3,则投资成本为3.14×108元[38]。除此之外,对CH4地质储能设施的投资还需要用于建设管道基础设施的支出。运输成本取决于运输距离、运输能力和管道基础设施的建设。通常情况下,每100 km的运输成本在0.016~0.063 元/(m3·a)之间[38]。图2为欧洲和美国CH4地质储能投资成本更直观的估算对比。

图2 CH4地质储能投资成本估算对比[37-38]Fig.2 Comparison of investment costs in CH4 geological storage[37-38]

2.2 CO2地质储存技术经济性分析

CO2地质储存的主要投资成本来自于钻井、基础设施和项目管理。不同的钻井方式、深度、间距等都对储存成本有着深远影响。利用现存管道等基础设施将CO2从集中式设施分发和传输到站点内的井筒中,利用相关基础设施对增强的石油、天然气和煤层气开采后的处理等也将纳入成本估算中。项目管理方面的人力、维护、燃料成本、选址、储层表征与评估、地球物理和工程可行性研究的费用等均对储存成本有着至关重要的影响。

因此,CO2储存成本估算因地而异,是针对特定地点的,这导致成本估算具有高度的可变性。成本取决于储存选项的类型(如废弃油气田储存或含水层储存)、储层形成的位置(陆地或海上)、深度和特征及任何可销售产品的收益和价格等。

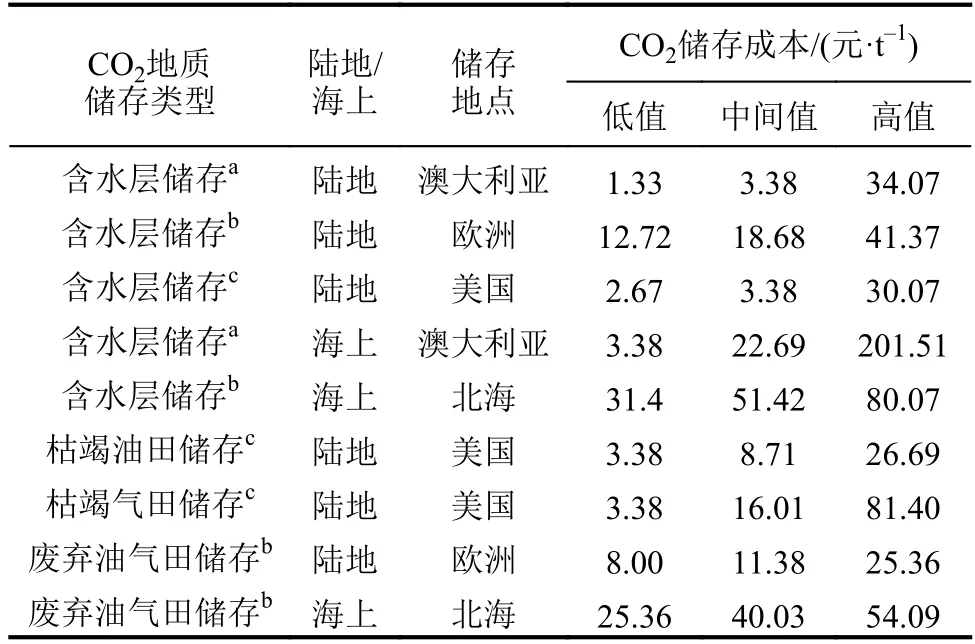

Hendriks[39]、Allinson[40]及Bock[41]等基于各个地区的代表性地质特征分别对欧洲、澳大利亚及美国的CO2地质储存进行了全面评估。如表6所示,这些估算包括了投资、运营和场地表征的成本。由于电转气地质储能中CO2并不作为石油增产或天然气增产用途,因此成本估算不包含石油或天然气增产带来的收益。表6中:a代表Allinson等[40]在澳大利亚不同地点的多个案例的统计数据;低值是指最小值,中间值是中位数,高值是所有案件中的最大值;储存成本的主要决定因素是注入速率和储层特征(例如渗透率、厚度、储层深度),而不是储层类型(例如盐水层、枯竭油田等)。b代表Hendriks等[39]统计储层深度为1 000~3 000 m范围内的CO2储存案例,中间值代表最有可能数值。c代表的是Bock等[41]基于美国代表性储层的统计数据,定义了基本案例、低成本案例和高成本案,分别对应表6中的中间值、低值和高值。每种情况都有不同的深度、不同的储层,以及不同的成本和油气价格参数。

表6 不同CO2储存方案中的成本估算[39-41]Tab.6 CO2 storage cost estimates for different options[39-41]

Allinson等[40]进行了涵盖澳大利亚各地54个站点的CO2含水层储存成本全面调查。表6中:第1行数据为Allinson等[40]对20个陆地储存站点的数据的汇总,陆上储存点的储存成本的中位数为3.38 元/t,成本范围为1.33~34.07 元/t;第4行数据为Allinson等[40]对34个海上储存站点的数据的汇总,这34个海上CO2储存站点的平均储存成本为22.69 元/t,成本范围为3.38~201.51 元/t。

Bock等[41]对美国陆上含水层中储存的一系列案例进行了详细的成本估算,其对地质特征的假设是基于20多种不同地层的统计得出的,这些代表性储层的深度(700~1 800 m)、厚度、渗透率、注入速率和井筒数量都有较为广泛的取值范围。基本案例下评估的储存成本(表6第3行)为3.38 元/t。高、低成本案例评估的储存成本为2.67~30.07 元/t。这说明了输入参数对成本估计产生的影响明显。

根据Hendriks等[39]研究结果可知,在欧洲,深度为1 000~3 000 m的陆上含水层的CO2储存成本(表6第2行)为12.72~41.37 元/t,最有可能的储存成本为18.69 元/t。该研究还提出了在相同深度范围内海上储存的成本估计(表6第5行),其估算涵盖了现有油气平台的再利用,储存成本范围为31.40~80.07 元/t,说明离岸封存成本高于陆上封存成本。

基于Hendriks[39]和Bock[41]等对CO2枯竭或废弃油气田储存的研究结果,发现CO2枯竭或废弃油气田储存成本与含水层储存成本相当。对于枯竭气田(表6第7行)[41],基本案例估算的储存成本为16.01 元/t,低成本和高成本案例估算的储存成本分别为3.38 元/t和81.40 元/t。对于枯竭油田(表6第6行)[41],基本案例估算的储存成本为8.71 元/t,低成本和高成本案例分别为3.38 元/t和26.69 元/t。通过重复利用现有井筒,可以降低CO2储存成本,但是如果需要对废弃井进行修复,成本将增加。根据Hendriks等[39]在欧洲的研究结果可知:深度为1 000~3 000 m的陆上废弃油气田CO2储存成本(表6第8行)为8.0~25.36 元/t,最有可能储存成本为3.53 元/t;在相同深度范围内海上储存的估算成本范围为25.36~54.09 元/t(表6第9行)。

3 电转气地质储能技术成本对比

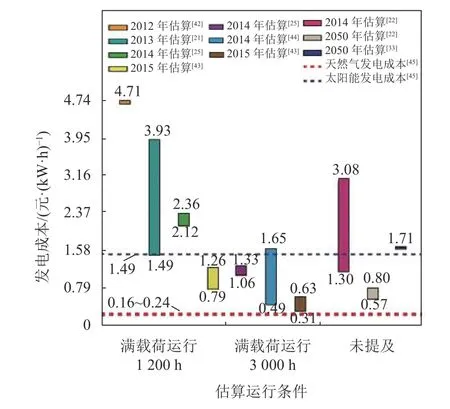

电转气地质储能技术中生成的人工合成甲烷将按照能源供需情况来决定是进行地质储存还是进一步再发电以补给电力的需求。利用电转气技术进行再发电的成本严重依赖于系统运行时间与电力价格。目前,已有很多学者对利用电转气技术产生人工合成甲烷发电的成本进行了估算[21-22,25,33,42-44]。表7按满载荷运行时间列举了相关学者对利用电转气技术产生人工合成甲烷发电进行成本估算的不同情景。

表7 利用电转气技术生产人工合成甲烷发电的成本估算情景[21-22,25,33,42-44]Tab.7 Scenarios of synthetic methane generation costs produced via power-to-gas[21-22,25,33,42-44]

从表7可以看出,根据不同的假设得出结果有所差异,估算成本与技术参数设定、系统满载运行时间、电价及O2产量带来的收益等均相关。

图3直观展示了表7的情景下利用电转气技术产生人工合成甲烷发电与用传统化石能源(天然气)和太阳能发电的成本对比。

图3 基于电转气人工合成甲烷发电成本估值对比[21-22,25,33,42-45]Fig.3 Comparison of synthetic methane generation costs produced via power-to-gas[21-22,25,33,42-45]

由图3可以看出:利用电转气技术产生的人工合成甲烷发电成本浮动范围较大,优化的技术参数设定、较长的满载运行时间、较低的电价及较高的O2产量带来的收益对降低人工合成甲烷发电成本均能产生积极影响。目前,利用传统化石能源(天然气)发电的成本大约在0.16~0.24 元/(kW·h)之间[45],由图3所示数据可知,利用电转气技术产生的人工合成甲烷发电成本比天然气发电成本高出很多。

当满载荷运行时间增长时,可以明显降低电转气人工合成甲烷发电的成本,并且,随着未来电解技术与甲烷化技术不断进步,成本有望进一步降低。在满载荷运行时长为3 000 h时,电转气人工合成甲烷发电成本为0.31~1.64 元/(kW·h)[44],与太阳能热电厂发电成本(1.49 元/(kW·h))[45]相当,虽然电转气人工合成甲烷发电成本比传统化石能源电厂更昂贵(天然气发电的成本大约在0.16~0.24 元/(kW·h))[44],但相较于其他电力储存方式(诸如抽水蓄能和压缩空气储能等),该技术极具经济竞争力。并且,该技术对提升可再生能源使用比例及CO2减排有明显积极作用,是未来能源转型的有效方式之一。

表8基于2014年数据将电转气储能与目前处于应用阶段的其他储能方式(包括抽水蓄能和压缩空气储能)进行技术经济对比。

通过表8的对比发现,相较于抽水蓄能和压缩空气储能,电转气地质储能储能容量更高,储能时间可变范围更广,能量密度更高,且投资成本相当。但是电转气储能目前仍存在的问题是储能效率相对较低。基于前3节对可再生能源到人工合成甲烷生成过程的技术经济分析,发现电离制氢与甲烷化技术占据着很高的成本比重,严重影响整个技术的投资成本。电解技术与甲烷化技术的进一步提升,对提高系统能效并降低技术成本有着积极影响。

表8 不同储能方式的技术经济对比[34,45-56]Tab.8 Comparison of techno-economics of different energy storage technologies[34,45-56]

4 电转气地质储能技术在中国应用的机遇与挑战

由于CO2捕集与封存技术与电转气地质储能技术较为相似,且相对成熟,近年来CO2捕集与封存技术在全球的快速发展对电转气地质储能中CO2地质封存过程有着重大借鉴意义。中国的储气库建设处于初级阶段,未来十年将是中国储气库建设的高峰期,这对电转气地质储能中CH4地质储存的发展有着重要积极影响。中国可再生能源的大力发展会催生可再生能源相关产业技术的进一步发展与升级,对电转气地质储能中的电离制氢和甲烷化技术的进步十分有利。习近平主席提出的2060年前实现碳中和目标及碳交易市场的迅速发展,使电转气地质储能技术在中国或将迎来较大发展机遇。

充足的可再生能源供给、充足的CO2源供给、适宜的地质储层,以及相对完善的天然气运输管网等因素对电转气地质储能选址有着重要影响。要找到满足上述所有适宜条件的选址具有一定挑战性。电离制氢和甲烷化是影响能效的主要因素,现阶段,电转气地质储能整体能效偏低,随着未来电解技术与甲烷化技术进一步提升,技术成本降低和系统能效的提高将值得期待。目前,与传统化石能源相比,电转气地质储能在经济性方面还不具备竞争力,但与压缩空气储能和抽水蓄能技术的发电成本相当。

5 结论

1)基于对3种电离制氢技术的技术经济性分析,目前AEL技术因较低的投资成本更具优势,大约为7 850 元/kW,但该技术的进步空间较小。随着电离制氢技术的不断进步,未来PEM技术和SOEC技术将逐步占据成本优势,PEM技术的投资成本有望于2050年降低至约当前AEL技术投资成本的一半。

2)基于对生物甲烷化和催化甲烷化的技术经济性分析,可知生物甲烷化及催化甲烷化技术中的三相甲烷化技术仍处于实验和示范阶段,催化甲烷化的技术中的绝热固定床甲烷化技术因为有较成熟的商业应用更具技术优势。目前催化甲烷化技术投资成本处于11 775~15 700 元/kW之间。未来随着技术进步,催化甲烷化技术的投资成本有望于2030年降低至3 925~7 850 元/kW,并且在2050年可能进一步降低至4 710~5 495 元/kW。

3)基于对CH4地质储能的技术经济性分析,可知含水层储能和枯竭油气田储能拥有较大的储能容量,适用于季节性储能。盐穴储能容量较小,主要用于满足高峰期的短期需求。CH4地质储能设施的开发成本变化浮动很大,因为这些成本受储能的类型及各项特性参数的影响。基于已发表文献数据可知,CH4地质储能中含水层储能与枯竭油气田储能的投资成本相当,在1.88~3.30 元/m3范围内浮动;盐穴储能相对投资成本较高,约为其他两种地质储能技术的两倍。

4)对CO2含水层储存与枯竭油气田储存进行的成本估算结果表明,CO2地质储存成本变化范围很广,在1.33~201.51 元/t之间浮动,说明不同的地质参数对成本估算有着重要影响。对于澳大利亚,所有CO2陆上储存站点和大部分海上储存站点的成本均低于34.07 元/t。对于美国和欧洲,除了欧洲海上储存站点和美国枯竭油气田的高成本案例外,CO2储存成本通常低于41.37 元/t。因此,CO2储存成本在3.38~41.37元/t 的区间内具有很大的应用潜力。

5)利用电转气技术产生的人工合成甲烷发电成本比传统化石能源(如天然气)的发电成本高出很多,使电转气地质储能技术相较于化石能源发电不具备竞争性。然而,该技术发电成本与目前太阳能热电厂发电成本相当。并且,相较于目前处于应用阶段的抽水蓄能和压缩空气储能技术,电转气地质储能技术储能容量更大,储能时间可变范围更广,能量密度更高,且投资成本相当。虽然其系统能效偏低,但是有望随着未来电解技术与甲烷化技术进一步提升得到大幅度改善。

6)CO2地质封存技术在中国的快速发展、中国的储气库未来十年的建设高峰期、中国可再生能源的大力发展,以及政策积极的影响,使电转气地质储能技术在中国或将迎来发展机遇。然而,电转气地质储能对选址要求高,能效偏低且经济性还不具备充足竞争力,使得该技术在中国应用存在一定挑战,不过,未来电离制氢与甲烷化技术的创新,系统能效、地质储能模式、选址模型的优化,与现有储气库、天然气管网、电网结合方法的优化以及低碳政策的积极影响等,都将进一步提升电转气地质储能技术在中国应用的潜能。