通信运营商5G 商业模式研究

2022-02-12音春梅再霞

[音春 梅再霞]

1 引言

截至2021 年9 月末,三大运营商套餐用户数合计达到6.24 亿户[1],5G 套餐用户渗透率达到38.0%。根据同期获得的三大运营商数据来看,三大电信运营商的通信服务收入增幅都不到10%[2],主因是具有更快速度、单位流量成本更低优势的5G 未能继续拉动DOU 增长,高运营成本、高投资的5G 没有为三大运营商带来明显的收入增长。

基于此背景下,鉴于5G 的技术特性决定了5G 会带领社会进入一个全新的应用模式,通信运营商目前的主流收入以个人通信收入为主,因此通信运营商和业界需要重新研究5G 的商业模式和收入模式。本论文主要基于目前可预测的通信运营商的5G 建设进度以及投资重点,结合5G 特性进行的通信运营商5G 商业模式研究,未来万物互联情况下的5G 以及6G 阶段的商业模型不在论文讨论范围内。

2 5G 产品特征研究

5G 网络面向eMBB、uRLLC 和mMTC 三大场景,从满足个人用户为主到满足人+行业+物的不同需求挑战巨大。

从网络建设角度来说,通信运营商主要分为两阶段进行5G 网络建设:

第一阶段,2020-2021,规划有序建网,提供基础覆盖:(1)宏蜂窝继续推进覆盖,实现地级市城区全覆盖,重点县城和乡镇的覆盖;推进室分、特殊场景等网络建设;(2)网络按需逐步演进至SA 组网;(3)探索垂直行业及网络切片方案。

第二阶段,2022+,提升广度深度,助力行业创新:(1)推进网络向覆盖广度和深度建设;(2)全面支持eMBB、URLLC、mMTC 业务;(3)垂直行业、端到端网络切片开始规模商用。

结合网络建设进度、技术成熟度和业务成熟度,通信运营商提供的产品分阶段如下:

第一阶段,2019-2020 年,以视频需求为主,包括高清视频、视频直播、视频监控等应用

第二阶段,2020-2021 年,行业应用开始发展,包括云VR/AR,智能网联汽车,无人机视频直播,智能电网的部分应用,智能医疗部分应用,无人驾驶开始在特殊场景下开始应用等。

第三阶段,2022 年及以后,随着uRLLC、切片技术逐步成熟,智能制造快速发展。

具体来说:

(1)第一阶段

在5G 应用的初期阶段,将主要延续4G 的业务发展路线,提升下载速度和系统容量的需求,首先将最先推出增强型移动宽带服务。如赛事/大型活动、教学培训、视频监控等应用,其次将进一步催生更大数据流量的使用,促进高清视频、虚拟现实(VR)和增强现实(AR)等业务的发展。

(2)成熟阶段(第二阶段/第三阶段)

在5G 应用的成熟阶段,行业关注点将转向低时延、高可靠的网络特性,如智能网联汽车、智能制造和产业园区等高价值应用,助力运营商通过开放网络能力,打造差异化的网络优势,推动移动通信行业与其它垂直行业合作探索新领域。

总体来说,对5G 重点应用按照速率指标,时延指标和可靠性指标进行分别分析,5G 产品的网络特性见表1。

表1 5G 产品网络特性

从市场角度对5G 产品进行划分:

(1)5G 个人业务

5G 个人业务第一大类:视频类:高清视频、云游戏、AR/VR/MR 增长。移动服务将在电视的发展中发挥关键作用。随着传统电视的普遍性和可负担性接近上限,以移动为中心的服务将有助于将OTT 视频传播给新的受众并提高OTT 视频在发达和发展中市场的采用率。

5G 个人业务第二大类:家庭类:移动与宽带融合,智能家居业务急剧增长。5G 网络将为移动与宽带融合提供机会。到2022 年,包含移动服务的固网宽带套餐将拥有庞大的市场,到2022 年占捆绑服务用户的32 %。谨慎定价和进行捆绑,要既保持利润,又增加收入。5G 技术将改变智能家居。终端厂商提供的DIY 和服务主导型解决方案的增长将意味着电信公司需要仔细考虑消费者在哪些方面需要它们的帮助。服务提供商必须具有通过智能家居获利的创新性和灵活性。

(2)垂直行业应用

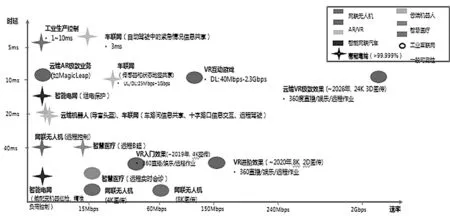

行业聚焦的5G 行业应用包括VR/AR、网联无人机、云端机器人、智能电网、远程医疗、车联网、智能制造等行业应用,如图1 所示。

图1 5G 垂直行业应用网络特性图

3 5G 商业模式研究

随着网络技术的发展,通信运营商获利模式由“数据红利”向“信息红利”演进。5G 通信运营商角色除了提供5G 设施和连接服务外,将积极融入5G 赋能下游应用的场景开发中,随着下游应用的成熟再驱动5G 投资,构建商业闭环。

依据业界对5G 时代通信运营商的商业模式[3]的主流认知,通信运营商就会产生四类收费模式。

(1)管道流量收费:4K/8K 高清视频,AR/VR 沉浸式娱乐/教育等消费 级数据需求;智能工厂、公共视频监测、自动驾驶等产业级数据需求。

(2)数据存储及大数据服务:海量数据带来的数据存储和分析需求,包 括云计算、边缘技术服务。

(3)垂直行业平台的合作开发:例如,围绕车联网、智慧医疗、智慧工 厂等细分领域,协同生态圈的其他合作伙伴共同研发。

(4)内容的合作开发:例如AT&T 收购时代华纳、Verizon 收购AOL 和雅虎,拓展内容提供能力,拉动流量业务;中央广播电视总台授权 下属中国国际电视总公司与中国移动在5G 技术研发、4K 超高清频 道建设、内容分发、大数据以及资本等六大领域的全面战略合作。

结合5G 的产品特征,从市场角度来看,5G 收费模式将会:

3.1 个人收费模式

5G 收费模式与4G 产品既有承接又有创新,流量是其中要考虑的重要因素之一,也会根据5G 业务的技术特点研究新的计费模式。

根据世界上主流运营商[4]给出的5G 资费策略可见,个人收费模式将会分为两大类,一大类是流量套餐,就是以流量收费;另一类是根据服务定价,按需购买差异化服务。

明确基调:5G 流量不会高于4G 的单价。

明确流程:不用换卡、换号,客户自由选择,自由组合。

明确原则:未来的计费模式,将会是基础套餐+多量纲资费。

多量纲中,待定的量纲可能:要素定价,能力服务定价,速率定价、分辨率定价、Qos 定价、切片能力定价等。反正体验不同,就价值不同。

其他策略:网龄计划,网龄越长,优惠越大(这里的网龄,指用户手机号码在运营商的在网时间)。

3.2 行业收费模式

政企客户市场,5G 服务结合网络的建设将更个性化和场景化,预计会根据客户需求,一客一策,推出基于场景的多元化收费模式。

预计收费标准是网络需求和客户合作模式。将根据垂直行业的DICT 需求,为用户提供差异化、定制化的服务,根据不同层次的服务需求进行不同的收费标准,当然基础仍然是网络速率和网络带宽等资源的占用情况。

3.3 5G 不同发展阶段的商业模式研究

(1)第一阶段,2019-2020 年,以视频需求为主,包括高清视频、视频直播、视频监控等应用

①商业模式:铺设基础设施,变现管道流量。

②个人收费模式:管道流量收费。

③垂直行业应用收费模式:数据存储及大数据服务、内容的合作开发。

(2)第二阶段,2020-2021 年,行业应用开始发展,包括云VR/AR,智能网联汽车,无人机视频直播,智能电网的部分应用,智能医疗部分应用,无人驾驶开始在特殊场景下开始应用等。

(3)第三阶段,2022 年及以后,随着uRLLC、切片技术逐步成熟,智能制造快速发展。

①商业模式:铺设基础设施;变现管道流量;合作或独立形式的服务提供者激发市场需求。

②个人收费模式:管道流量收费;按需购买差异化服务。

③垂直行业应用收费模式:数据存储及大数据服务、垂直行业平台的合作开发、内容的合作开发。

3.4 5G 不同场景收入预测

5G 不同场景收入预测如下:

(1)eMBB

流量型收入为主,资费会随着5G 网络的覆盖完善而降低。

服务型收入,次要收入,包括平台收入和其他收入。

(2)uRLLC

流量收入占据将近一半。

服务性收入占据将近一半。

(3)mMTC

流量收入,占比随着资费降低而降低。

服务型收入,主要收入。

5G 总收入=该阶段各种场景收入之和。

4 小结

5G 改变社会,改变了通信运营商已有的商业模式,5G 时代通信运营商为适应5G 的产品特征变化将会对个人、行业具有完全不同的商业模式。本文基于通过分析5G 不同技术成熟度和业务成熟度的产品特征,重点分析5G 不同阶段的商业模式,研究5G 时代通信运营商个人收费模式和行业收费模式,研究分析5G 不同场景收入预测方法。