东盟金融发展对我国对外直接投资的影响研究

2022-02-10冉旭宏

董 晶 冉旭宏

在新的开放格局下,“一带一路”建设已逐步进入高质量发展新阶段①陈尚文,李欣怡:《推动共建“一带一路”高质量发展》,《人民日报》2022年6月30日,第4版。。与此同时,我国与“一带一路”沿线国家的金融合作也不断取得新进展。东盟与我国山水相连、命运与共,是我国投资的重要伙伴,是我国建立“21世纪海上丝绸之路”的重要枢纽,也是我国“走出去”的重点区域②国家发展改革委,外交部,商务部:《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,《人民日报》,2015年03月29日,第4版。。尽管当前全球经济恢复乏力,但我国对东盟的投资依然逆势增长。2021年,我国对东盟全行业直接投资达143.5亿美元③中华人民共和国商务部:《2021年中国—东盟经贸合作简况》,2022[2022-7-18].http://asean.mofcom.gov.cn/article/o/r/202201/20220103239743.shtml。,成绩喜人。在这其中,东盟自身的金融发展起到了重要作用。尽管东盟国家大多数都是发展中国家,整体发展水平相对落后,但东盟的金融发展近些年表现得越来越有韧性。在变幻多端的全球形势下,如何充分利用东盟金融发展来持续稳定推动中国OFDI成为一个值得不断思考的问题。

一、研究基础与假设提出

(一)金融发展与我国对外直接投资

在全球化背景下,越来越多的国内外学者研究东道国的金融发展对母国投资的影响。一些国外学者(Ang J.B.,2008;Laura et al.,2010)发现金融发展能够吸引外国直接投资,因为企业可以以较低的成本进行融资(Azman-Saini et al.,2010),或者通过东道国金融资源的扩大,企业也可以降低其投资时面临的风险 (Ayyagari M et al.,2008)。在蒋冠宏等(2016)看来,东道国金融发展水平越高,越能解决我国企业融资约束难题;郭娟娟等(2019)也发现东道国金融发展水平的提高有利于我国企业投资,且该促进作用在企业OFDI扩展边际中表现更明显。学者们研究金融发展对我国OFDI影响采用的方法不尽相同,其使用的衡量金融发展的指标也存在较大差异。为考虑衡量指标的全面性,本文将东盟的金融机构发展和金融市场发展同时考虑在内,据此提出第一个研究假设。

H1:东盟的金融市场发展与我国OFDI没有显著关系,东盟的金融机构发展显著地促进了我国OFDI。

(二)金融发展、经济发展水平与我国对外直接投资

经济发展水平的高低在金融发展影响我国OFDI中扮演着重要角色。刘方等(2018)发现金融发展存在一个临界值,当经济发展水平超过该临界值时,金融发展才能显著促进我国OFDI;刘志东和高洪玮(2019)发现东道国的金融发展对我国OFDI会因东道国的经济发展水平出现异质性,即经济发展水平越高,东道国金融发展效率的提高越能促进我国OFDI。仲深等(2018)运用了门槛回归的方法,发现当经济发展水平低于某一门槛值时,金融发展不利于区域OFDI,超过门槛值之后,金融发展对区域OFDI起到推动作用,这可能因为经济发展水平的提高带动了金融发展,使其周围的经济环境适合区域的OFDI。据此提出第二个研究假设。

H2:东盟的经济发展水平显著影响其金融发展对中国OFDI的吸引作用。

(三)金融发展的空间效应与我国对外直接投资

空间效应对研究企业OFDI有着重要作用。Blonigen et al.(2007)发现,在母国市场与消费环境平稳的前提下,如果第三国的要素成本要低于东道国,那么东道国与第三国间的OFDI出现了替代效应,这也证明空间效应是确实存在的。关于东道国吸引外资的空间性研究成果主要表现在两个方面:一是东道国外国直接投资增长得益于相邻国的外国直接投资,即集聚效应(龚静和尹忠明,2015;刘娟,2019);二是东道国外国直接投资受到相邻国的外国直接投资的抑制,即挤出效应(熊彬,2018;屠年松,2019)。本文把东盟地区这样的发展中国家作为研究对象,而且东盟国之间存在着较为激烈的竞争关系,据此提出第三个研究假设。

H3:中国对东盟的OFDI存在空间挤出效应。

二、研究设计

(一)指标选取和数据来源

1.指标选取

(1)被解释变量

本文将2009-2018年这十年我国对东盟的投资存量作为被解释变量,并作对数处理(nlOFDI)。

(2)核心解释变量

参考King and Levine(1993)、刘志东等(2019)的方法,本文把金融发展水平分为金融机构发展(FID)和金融市场发展(SD)两个方面;同时参考Svirydzenka(2016)、刘方等(2018)等的研究,分别从金融发展规模即金融资源的可获得性、金融发展深度即金融发展相对于国民经济的体量以及金融发展效率三个维度进行讨论。使用主成分分析法将金融机构发展深度(b_dep)、规模(b_entr)、效率(b_eff)以及金融市场发展深度(m_dep)、规模(m_entr)、效率(m_eff)这六个指标合成金融机构发展(FID)与金融市场发展(SD)两个指标,具体表达式如下:

(3)控制变量

本文所选取的控制变量有:①东盟的劳动力总数(lab):东盟劳动人口的增多推动了消费的提升,有利于吸引我国的投资。②东盟的经济发展水平(pgdp):东盟经济实力的提升意味着市场机制趋于完善,从而降低我国投资的风险。③东盟的外资开放度(open):反映了外资进入的难易程度,东盟的对外开放程度越高,那么我国与东盟的贸易和资金往来也就越多。④东道国资源禀赋(natu_res):我国自然资源较缺乏并导致供不应求,在发展经济时更多需要进口,尤其是对矿产及燃料资源的进口,所以本文用东盟出口的矿产及燃料资源占总出口的比重来衡量东盟的金融发展。

2.数据来源

本文样本区间为2009-2018年,在普通固定效应模型中,由于东盟部分国家金融市场发展数据存在严重缺失,所以本文以印尼、马来西亚、菲律宾、新加坡、泰国以及越南6国为代表进行分析;在空间效应模型中,以东盟10个国家进行分析。数据的处理和回归均使用stata16.0来实现,其中,少量缺失变量运用趋势法补齐并作为代理变量。

(二)模型设定

1.固定效应模型

本文把普通面板模型作为参照模型。通过Hausman检验得出应使用固定效应模型,借鉴马述忠(2016)的文献,最后考虑使用个体效应的固定效应模型,具体模型如下所示:

(3)式中,被解释变量lnOFDIi,t为第t年我国对东盟的对外直接投资存量;核心解释变量有两个,其中FIDi,t为第i个东盟国在第t年的金融机构发展程度,SDi,t为东道国在第t年的金融市场发展程度;γXi,t为控制变量;υi为个体效应;μt为时间效应;εi,t为误差项。

2.空间模型

(1)空间模型的设定

首先在(3)基础上引入空间权重构造空间滞后模型(SAR),描述我国对东盟各国的投资存在空间相关性。其中ρ为空间滞后系数,此时ρ是第一个空间效应系数,用来解释我国对某一东盟国的OFDI是否受到其他东盟国OFDI水平的影响,如(4)所示:

误差项也可以体现空间效应,对基准模型(3)的误差项进行刻画,可以得出空间误差模型(5),λ为空间误差系数,这也是本文中第二个空间效应系数,主要考虑除金融发展等因素影响中国OFDI之外其他未知因素的影响,其他变量与(3)相同,构建如下模型:

为了进一步识别中国对东盟的OFDI的空间效应以及其他显著性因素,本文的重点模型为空间杜宾模型(SDM),此模型说明我国对某一东盟成员的OFDI会受其他东盟成员国金融发展以及其他因素的影响,以及引入ρWLnOFDIi,t、d'iXtη空间滞后变量,前者是OFDI的滞后变量,后者是金融发展和其他控制变量的滞后变量,此时ρ是第三个空间效应系数,SDM模型也是SAR和SEM的融合,其回归方程如下;

(2)空间权重矩阵的设定

空间计量模型离不开用不同的信息进行差异化构建的空间权重矩阵。常见的有0-1矩阵,表示各区域之间是否相邻,但李婧(2010)认为此矩阵过于简单且不符合客观事实。考虑到学术的严谨性,本文综合参考马述忠(2016)、刘娟等(2019)的相关研究成果,选取两国首都之间地理距离的倒数作为地理距离权重,其中,dij代表i、j两国的首都距离。这一地理距离空间矩阵,反映出以东盟为代表“一带一路”沿线国家的地理关系。

三、实证分析

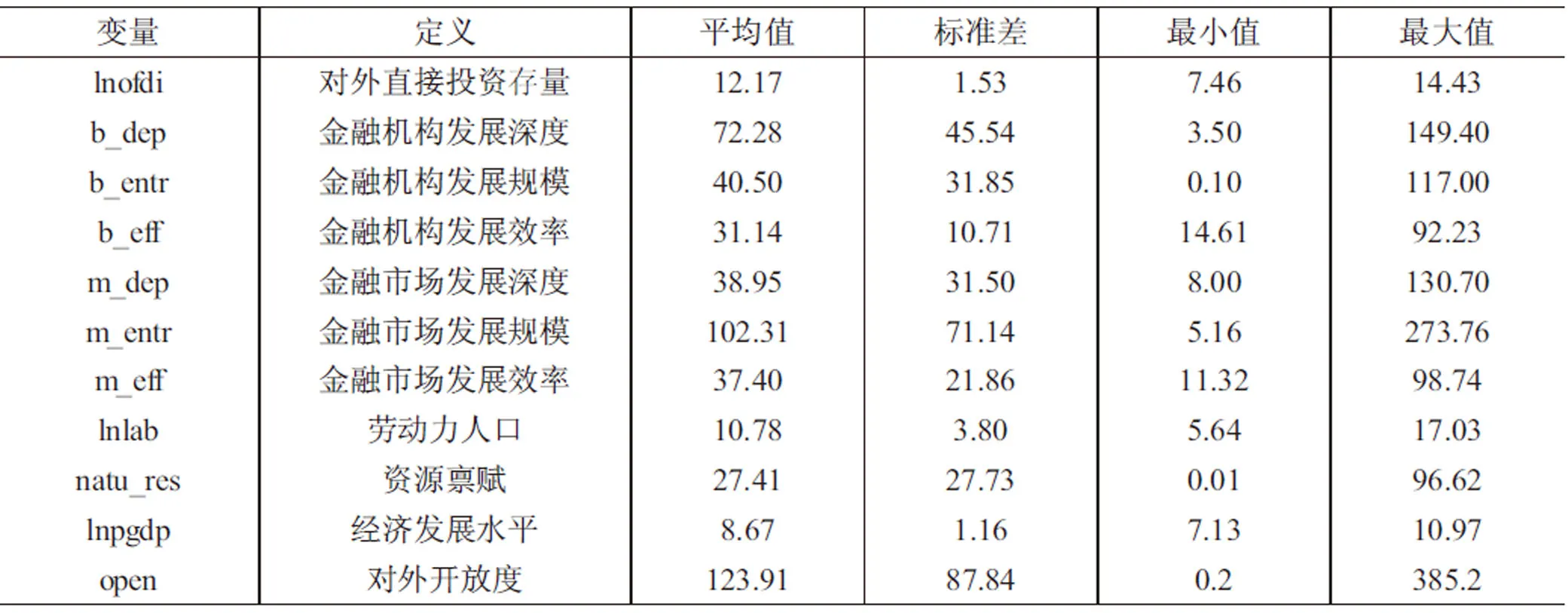

(一)各变量描述性统计结果

中国对外直接投资存量取对数处理变为lnOFDI。控制变量中东盟的劳动力总数、经济发展水平同样取对数处理,其他数据均为百分比形式,不做特殊处理,描述性统计见表1。

表1 描述性统计

从表1可以看出,对外直接投资存量的最大值和最小值相差较大,说明我国对不同东盟国家以及不同年份的投资存在差异;无论在金融机构还是金融市场上,东盟的金融发展水平也显著存在差异;其他控制变量中,东盟的外资开放度差异明显。因此,上述变量选取合理。

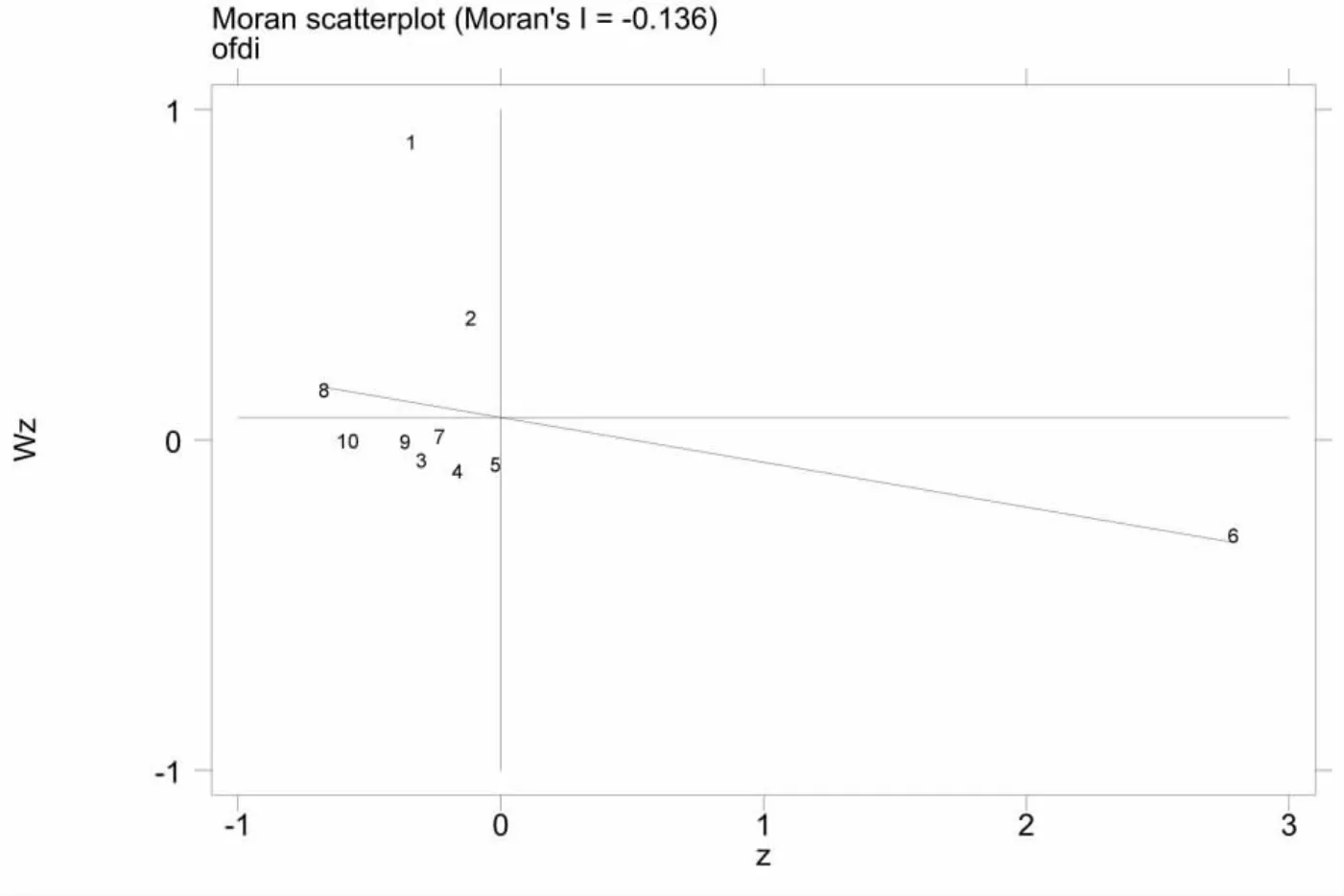

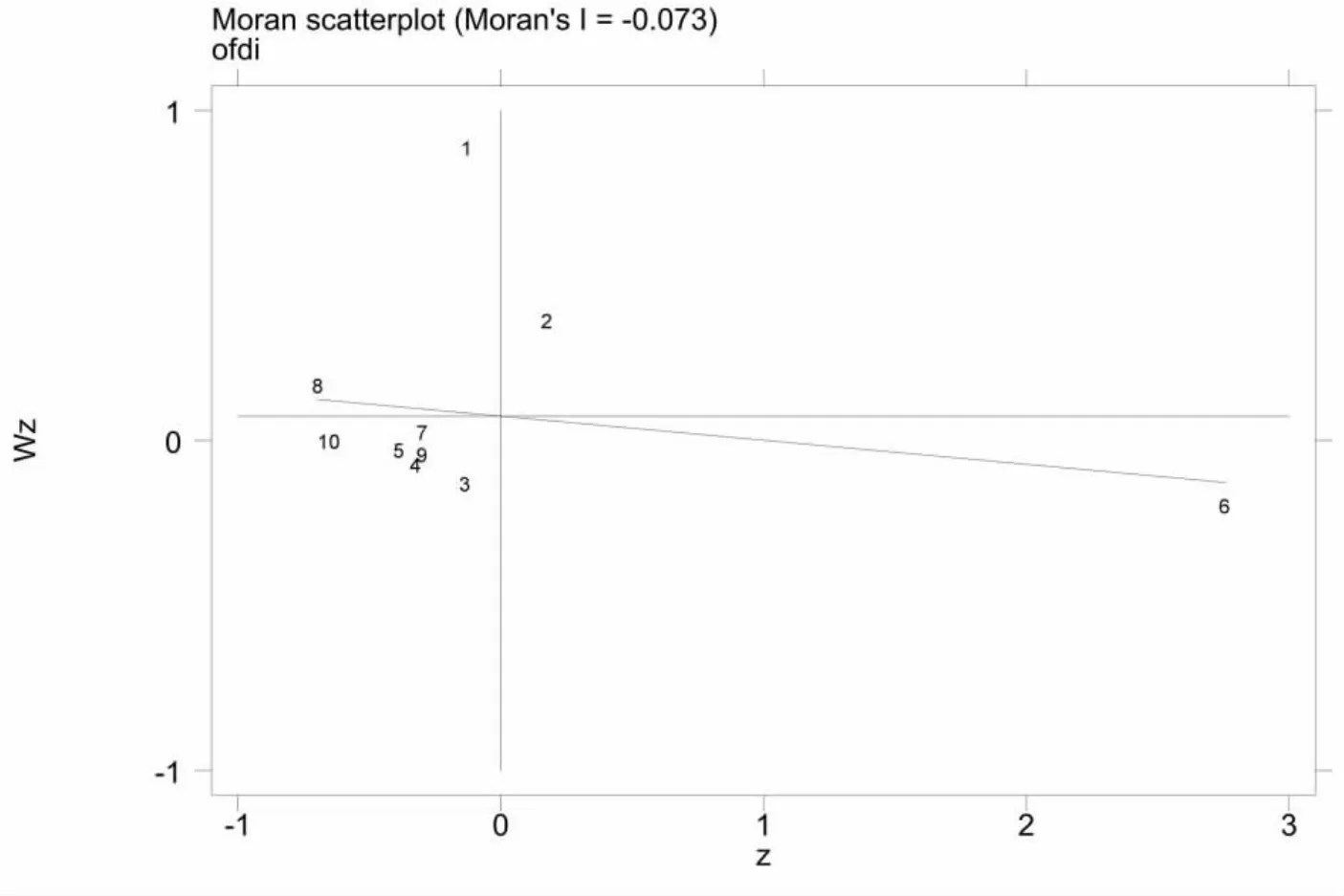

(二)空间自相关性分析

在检验空间溢出效应之前,对中国与东盟十国是否存在空间相关性进行检验。只有确立了中国与东盟十国的空间相关性,才能检验我国对某一东盟国家的OFDI是否会受到其他东盟成员国金融发展水平的影响。本文使用莫兰指数(Moran'I)来检验空间全局相关性。检验结果显示,2008-2018年我国对东盟十国对外直接投资的莫兰指数为负,说明随着“一带一路”建设的不断深化,OFDI的空间性不断增强,2018年的空间相关性也较为显著。这表明采取空间计量模型是合理的,即中国在东盟国的OFDI存在空间挤出效应。

进一步计算Moran散点图,它是通过局部莫兰指数计算得出的。在图1、图2中,横坐标表示OFDI的当期值,纵坐标表示OFDI的滞后项。我们通过绘制2009年和2018年OFDI的散点图可以清晰看到:我国对东盟十国的OFDI存在较强的负向空间关系。

图1 2009年东盟十国OFDI的Moran'I散点图

图2 2018年东盟十国OFDI的Moran'I散点图

(三)东盟的金融发展对我国OFDI的固定效应模型分析

1.东盟的金融发展对我国OFDI的影响

分析前进行Hausman检验。结果显示Hausman的chi2值是45.92且P<0.001,所以我们采用固定效应模型。另外,本文采用逐步回归的方法消除多重共线性的影响,结果如表2所示。

表2 东盟国家的金融发展对我国OFDI的固定效应模型分析

表2为不考虑空间因素的影响下,“一带一路”倡议下东盟的金融发展对我国OFDI的固定效应模型结果。结果显示:

①金融机构(FID)的估计系数为正且显著,这与大多数文献研究结论相同。

从(5)可以看出,本国金融市场发展水平每增加1%,那么我国对东盟的OFDI就会提升0.0647%,这说明东盟金融机构的发展促进了我国企业的OFDI,即我国企业对东盟的OFDI会随着金融机构发展程度的提升而增多。其原因为:银行主导和市场主导构成了金融体系,东盟国家经济发展水平较低且没有丰富的储蓄资源,政府需要更多的干预,增加一些投资项目实现经济增长,所以银行等金融机构需要吸纳更多的储蓄,从而东盟的金融机构发展对我国企业的OFDI起到带动作用。

②金融市场(SD)发展的系数随着控制变量的增加变得越来越不显著。

东盟的金融市场发展对推进我国OFDI基本没有作用。这可能因为:第一,东盟国家是经济落后的发展中国家,证券市场发展不完善且金融基础设施薄弱,所以东盟的金融市场在促进我国OFDI的过程中不能发挥显著作用;第二,东盟国家与我国山水相连,具有独特的地理位置,中国在对东盟投资时可能较少考虑金融市场方面,而对东盟的经济发展水平、劳动力等因素可能考虑较多,这可以从(2)、(3)的估计结果中得以证明。①、②结论验证了假设H1。

③从控制变量可以看出,东盟的经济发展水平(lnpgdp)和劳动力人口(lnlab)系数显著为正。

东盟的经济发展水平(lnpgdp)系数显著为正,这表明东盟经济实力提升有利于我国的OFDI,此结论与屠年松(2019)研究观点一致。而GDP代表了一个地区的市场规模,企业跨国投资以对东盟服务市场为目标,所以经济发展水平在一定程度上促进了我国OFDI;东盟的劳动力人口(lnlab)系数也显著为正,说明吸收和引进有利于促进我国OFDI的人力资源,可以促进我国OFDI能力的提升。

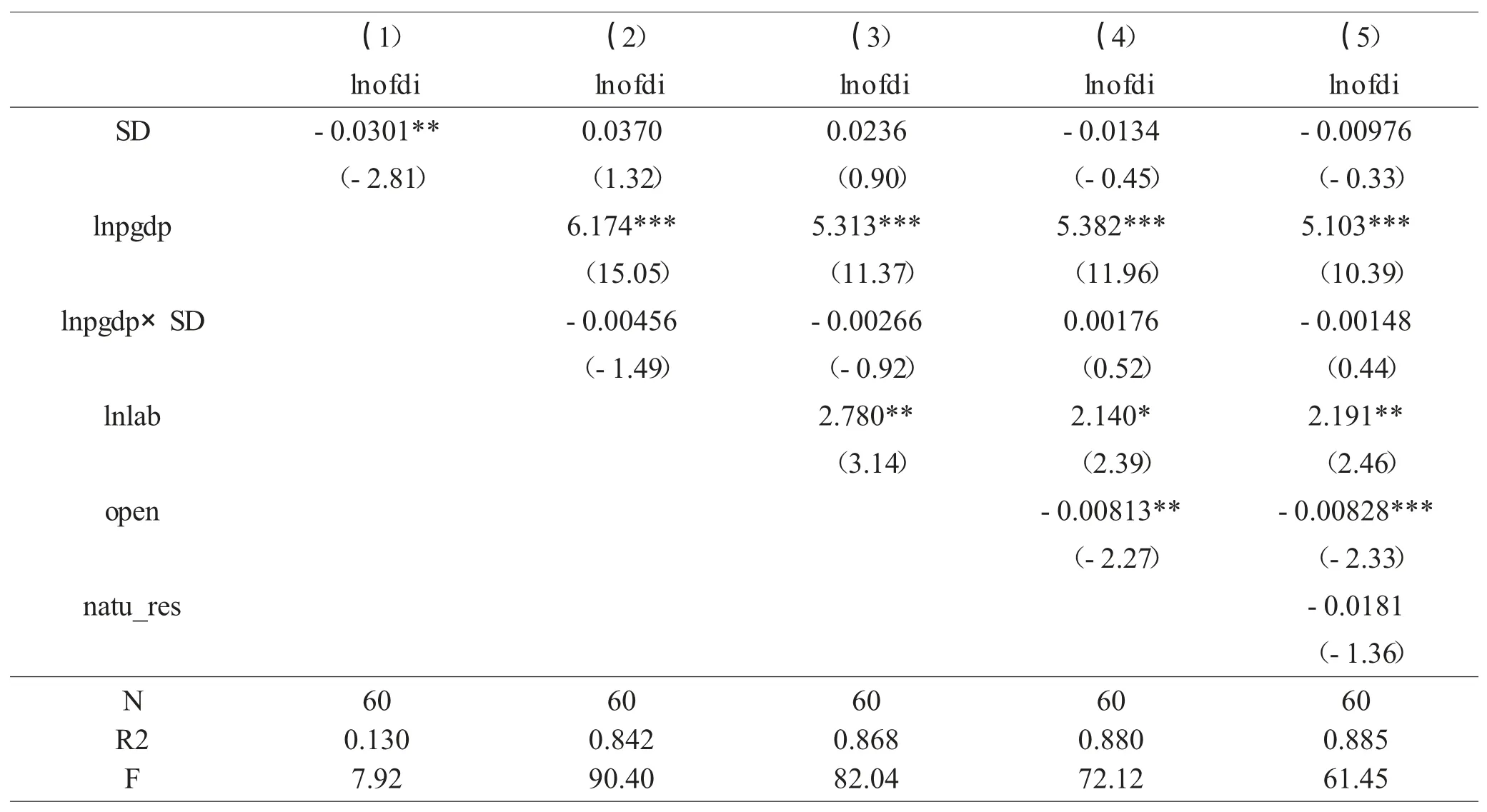

2.东盟经济发展水平影响其金融发展对我国OFDI的作用

接下来,我们探讨东盟金融发展对我国OFDI的影响是否受到不同东盟国经济发展水平的影响。于是引入交叉项金融发展(FD)与经济发展水平(lnpgdp)的乘积—FDi,t×lnpgdpi,t来衡量上述问题。于是,根据文淑惠等(2019)的研究,我们假定以下模型:

在式(7)中,FDi,t×lnpgdpi,t为金融发展与人均GDP的乘积,其中包括金融机构发展和金融市场发展;FDi,t为东道国 在第t年的金融发展程度;lnpgdpi,t表示东盟的经济发展水平;其它变量与(3)相同。

在式(7)中对FDi,t求偏导数为:

如(8)所示,若 α1<0,α3>0,则东盟金融发展对我国OFDI的影响存在东盟经济发展水平这个临界值,即

若α1<0,α3<0,那么更进一步证明了东盟金融发展不利于我国OFDI。

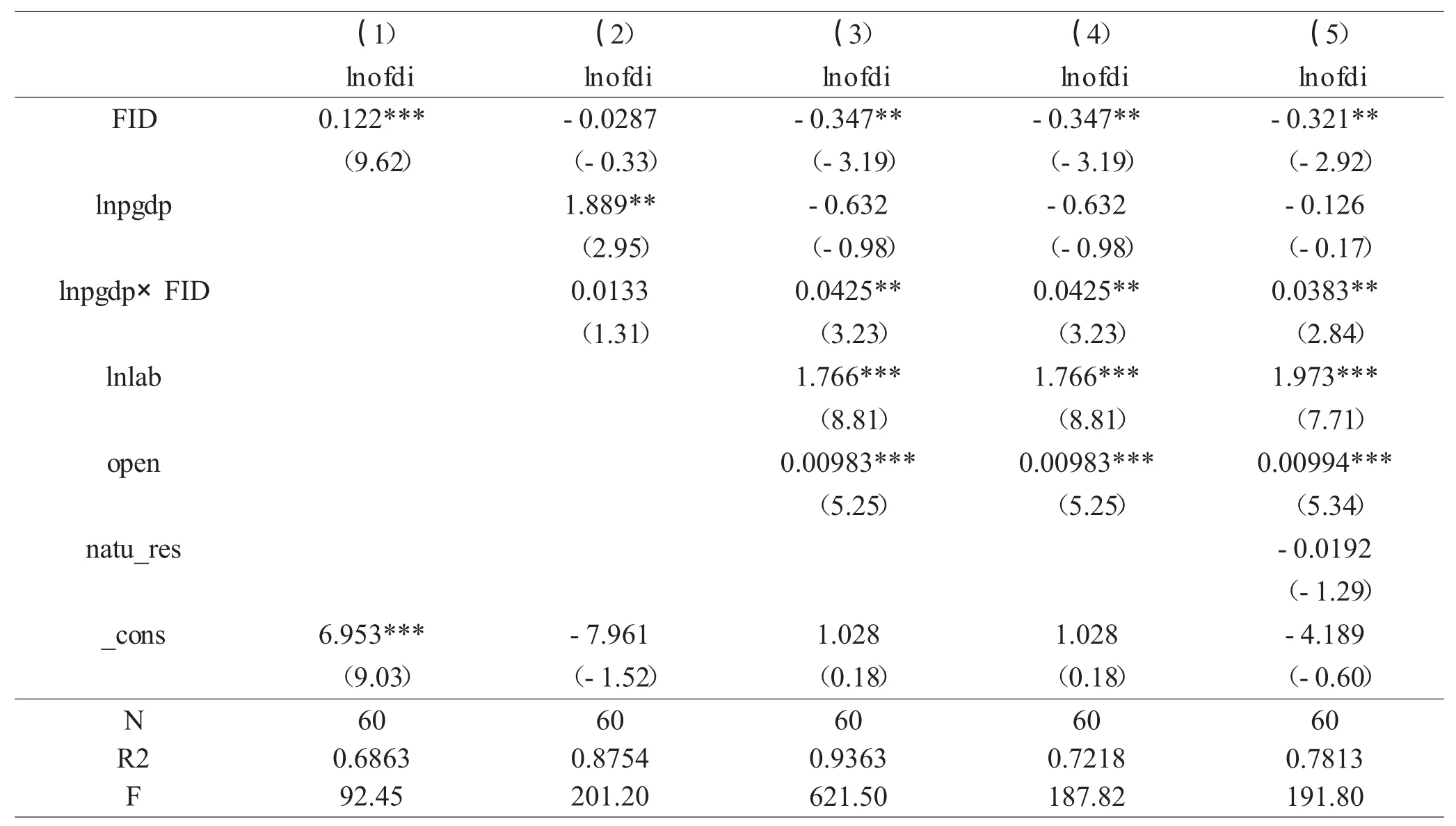

于是,引入交叉项进行固定面板模型分析,首先我们讨论金融机构对我国OFDI的影响。如表3所示。

表3 东盟国家的金融机构发展对我国OFDI的面板效应模型分析

从表3可以看出,金融机构(FID)发展的系数显著为负,即α1<0,金融机构发展和经济发展水平的交叉项(lnpgdp*FID)显著为正,即 α3>0,由(9)式可知,只有东盟的经济发展水平处于一定水平上,金融机构发展才会对我国OFDI起作用,将表3的数据带入到(9)式中得此临界值为8.38,也就是说只有东盟地区经济发展水平大于这一数值时,金融机构对我国OFDI吸引力就越明显。目前,只有马来西亚、新加坡与泰国的经济发展水平超过8.38,而其它国家经济发展水平低于8.38,说明马来西亚、新加坡与泰国金融机构的发展更有利于促进我国投资。下面,我们讨论金融市场对我国OFDI影响,如表4所示。

表4 东盟国家的金融市场发展对我国OFDI的面板效应模型分析

由表4可以看出,金融市场(SD)发展的系数为负且不显著,即α1<0,同样交叉项的系数α3<0,则说明东盟金融发展不利于我国OFDI,其原因与表2得出的结论相同。综上从表3、表4得出东盟经济发展水平显著影响其金融发展对我国OFDI的吸引作用,验证了假设H2。

(四)东盟金融发展对我国OFDI的空间模型分析

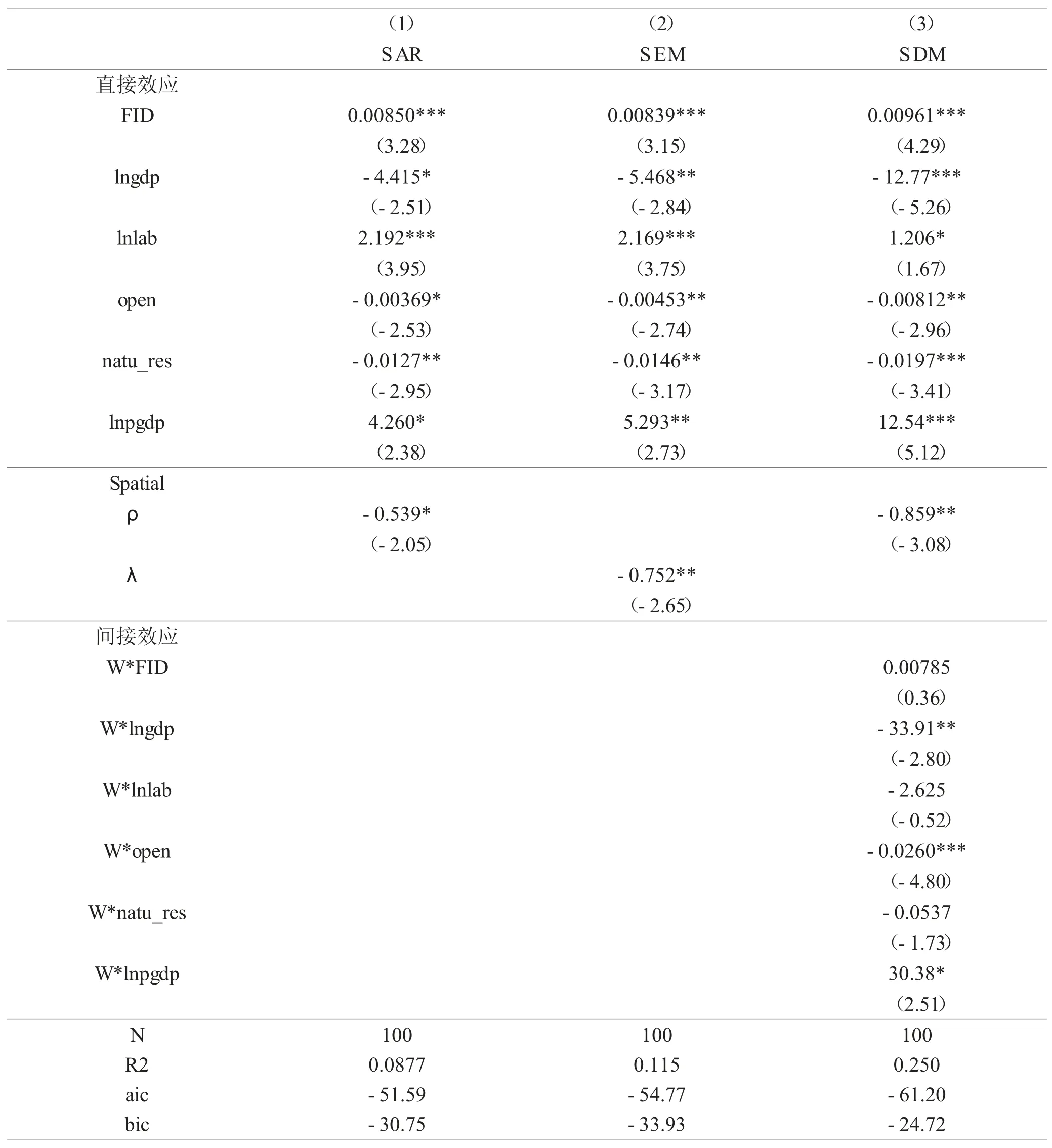

从表2、表4的普通面板效应模型得出金融市场发展(SD)对我国OFDI没有显著影响,所以在下面的空间分析中,我们剔除了金融市场(SD)这一因素,重点关注金融机构发展(FID)这一核心解释变量对我国OFDI在空间上的特征,具体如表5所示。

如表5所示,在考虑空间因素的情况下,SAR模型、SDM模型可以看出ρ<0,可以得到以下信息:第一,我国对东盟的OFDI存在空间相关性且显著为负,表明了东盟国家间在吸引外资方面存在着显著的挤出效应,这与屠年松(2019)、刘志东(2019)等结论刚好相反,他们的ρ为正,可能的原因是本文的样本为“一带一路”中东盟十国经济较为落后的国家,而他们的样本为“一带一路”沿线多个国家,不仅包括亚洲国家,还有一些欧美等发达国家,所以样本不同导致空间效应的差异。第二,我国对其他东盟的OFDI会对某一东道国吸收外资产生显著影响。不考虑空间影响时,其他东盟国的吸收外资水平每提高1%,我国对某一东道国的OFDI会降低0.539%;在考虑空间影响的作用下,结果会降低0.859%。这说明在考虑金融发展对我国OFDI之后,空间竞争效应增强。

表5 东盟国家的金融发展对我国OFDI的空间模型分析

除此之外,从表5的SDM模型来看,其他东盟国家的金融发展对我国对某一东道国的OFDI的回归系数为0.00785,但结果不太显著。这是因为东盟各国的金融发展水平存在差异,在不同东盟国金融发展的过程中虽然可能对其他的东盟国家的OFDI产生一定程度的空间效应,但是总体上影响比较弱。从SEM模型可以看出λ<0,也就是空间误差系数显著为负,进一步证明了中国对东盟的OFDI存在空间竞争效应,除本文选取的影响中国OFDI之外,也存在其他因素影响中国OFDI。

在考察控制变量对我国OFDI影响方面,W*lngdp回归系数显著为负,表明我国对某一东道国的OFDI会随着东盟其他国家的经济水平的提高而减少,意味着东盟其他国家对某一东道国的OFDI产生挤出效应,可能的原因是本文的研究主体为经济落后的东南亚地区,它们之间的竞争较为激烈。这个结论与马述忠(2016)估计出来的结果相同,也验证了假设H3。除此之外,W*open也显著性为负,也说明了东盟国家存在着一定的竞争现象。

(五)稳健性检验

1.普通面板固定效应模型

本文用我国OFDI存量作为被解释变量,为保证结果准确,在稳健性检验中选取我国OFDI流量进行指标变换,数据来源于《2018年度中国对外直接投资公报》。其中我国对部分国家的OFDI存量会出现负值,取对数之后为0,所以表6样本数量较表2要少。实证结果说明,东盟金融机构发展显著促进我国OFDI,金融市场发展不显著,即本文主要结论与表2相同并具有稳健性,具体结果如表6所示。

表6 稳健性检验:变换指标

2.空间固定效应模型

本文设置的空间权重只考虑了地理上的距离,并没有考虑到经济意义上的距离,于是,在稳健性检验中,我们同时考虑地理距离和经济距离,并考虑到经济发展水平较高的东盟国家和相对落后的东盟国家之间相互的非对称性影响,故本文借鉴屠年松(2019)的研究,考虑这两个因素,将权重设定如下:

其中,dij代表i、j两国的首都距离,gi和gj代表i、j国家的GDP指标。权重值的大小取决于两国的经济发展相对水平和地理距离。

与表5不同之处在于,表7改变了空间权重,与普通的空间面板估计结果比较,金融机构(FID)发展系数为正且显著性较强,说明了东盟金融机构发展显著促进了我国OFDI。从空间上来看,在5%水平下空间滞后项系数?和空间误差项系数?仍然显著为负,又一次证明了中国对东盟的OFDI会产生的挤出效应显著。此外,东盟的市场规模和开放程度等控制变量也说明东盟国家存在一定的竞争现象,以上表明本文构建的模型、实证分析的结果都存在稳健性。

表7 东盟国家的金融发展对我国OFDI的空间模型的稳健性检验

四、结论与发展建议

(一)结论

综上分析,可以得出以下结论:

第一,东盟的金融机构发展显著促进了我国OFDI。东盟的金融机构发展深度越深、规模越大、效率越高,说明东盟的金融风险低且金融环境好,更有利于促进我国企业加大对东盟的投资。

第二,东盟的金融市场发展与我国OFDI没有相关性。这是因为多数东盟国家是经济落后的发展中国家,证券市场发展不完善且金融基础设施薄弱,阻碍着我国对东盟投资的持续注入。

第三,东盟经济发展水平显著影响其金融发展对我国OFDI的吸引作用。这是因为东盟不同国家间的经济发展水平的不同引起各国金融发展程度的差异,而经济发展水平本身会对我国OFDI起到调节作用。

第四,中国对“一带一路”沿线东盟各国的OFDI存在空间挤出效应。这主要因为我国对某一东盟国的OFDI会受到相邻国的影响,东盟各国之间竞争较激烈。

(二)发展建议

针对上述结论,提出以下发展建议:

第一,与东盟金融机构加强合作,获得更广泛的金融支持。一方面,我国企业应加强与东盟金融机构的合作。当前,建立稳定的银行边贸结算机构、成立联合融资基金等显得尤为重要,便于我国对外投资时有多元化的选择。另一方面,我国企业应因地制宜增设国外金融分支机构,加强与东盟金融机构的交流,也便于为中国对东盟的投资提供金融支持。

第二,建立共同的金融交易平台,促进资金融通。通过建立共同的金融交易平台,为我国和东盟市场的金融产品提供交易渠道,既充分考虑了东盟各国不同的金融背景,规避相应风险,也有利于利用我国较好的金融基础设施建设能力,进而提升东盟的金融服务和业务能力,使得东盟金融市场更加完善,更有利于保障我国对东盟的长期投资。

第三,均衡投资力度,“因地制宜”开展投资。我国企业在对东盟直接投资时,应把经济水平低的国家作为考虑重点。一方面,可以设立投资专项基金,企业在东盟落后国家将先进产业与技术、工业制成品等引进的同时,也促进这些国家经济基础的建设与完善。另一方面,我国政府应引导企业对东盟各国进行差异化投资,如针对环保诉求高的国家,可进行资源节约型产业的投资。

第四,关注东盟“邻国效应”,完善我国对东盟OFDI的空间布局。由于我国OFDI表现出较为显著的空间效应,所以我国对东盟的OFDI不仅仅是我国和某一东道国的单向联系,还与东盟的其他国家密切相关。因此,需要建立“一带一路”东盟国家区域协同机制,引导我国对外投资时注重多边关系与区域协同发展,以全局观念指导中国企业进行OFDI。